В условиях обостряющейся конкуренции основные резервы повышения эффективности бизнес-систем находятся внутри их самих, поскольку цена ресурсов на входе и продукции на выходе колеблется, как правило, в незначительном диапазоне, что особенно заметно на рынке потребительских товаров. Поэтому активная работа по описанию корпоративной сети бизнес-процессов, их регламентации, аудиту и проектированию, ведущаяся во многих крупных компаниях,— отнюдь не модное веяние, а объективная необходимость.

Дмитрий Макаренко, Алексей Кравченко, 2009 г.

Основные резервы повышения эффективности бизнес-систем находятся внутри их самих, поскольку цена ресурсов на входе и продукции на выходе колеблется, как правило, в незначительном диапазоне, что особенно заметно на рынке потребительских товаров (FMCG). Поэтому активная работа по описанию корпоративной сети бизнес-процессов, их регламентации, аудиту и проектированию, ведущаяся во многих крупных компаниях,— отнюдь не модное веяние, а объективная необходимость. Функциональная область «финансы» не может и не должна быть обойдена вниманием.

Финансовый учет и бизнес процессы // Интервью с Александром Афанасьевым // Нескучные финансы

«Финансовые» бизнес-процессы в большинстве компаний являются вспомогательными или обслуживающими. Их задача — помочь функциям продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально используя оборотные и основные средства компании, то есть облегчить процесс зарабатывания денег. Помощь заключается в оценке влияния на прибыль тех или иных управленческих решений, обеспечении оптимального объема финансирования операционной деятельности по приемлемой стоимости, контроле величины затрат и оборотных средств, мониторинге показателей достижения стратегических целей.

Прикрепленные файлы

Просматривать прикрепленные файлы могут только зарегистрированные пользователи. Вы можете зарегистрироваться здесь.

Добавить комментарий

Комментировать материалы могут только зарегистрированные пользователи. Вы можете зарегистрироваться здесь.

Все права защищены. Частичное или полное копирование информации данного ресурса возможно только с разрешения владельца.

Источник: www.finexpert.ru

Оптимизация бизнесс-процессов финансовой функции

В условиях обостряющейся конкуренции основные резервы повышения эффективности бизнес-систем находятся внутри их самих, поскольку цена ресурсов на входе и продукции на выходе колеблется, как правило, в незначительном диапазоне, что особенно заметно на рынке потребительских товаров (FMCG). Поэтому активная работа по описанию корпоративной сети бизнес-процессов, их регламентации, аудиту и проектированию, ведущаяся во многих крупных компаниях,— отнюдь не модное веяние, а объективная необходимость. Функциональная область «финансы» не может и не должна быть обойдена вниманием.

«Финансовые» бизнес-процессы в большинстве компаний являются вспомогательными или обслуживающими. Их задача — помочь функциям продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально используя оборотные и основные средства компании, то есть облегчить процесс зарабатывания денег. Помощь заключается в оценке влияния на прибыль тех или иных управленческих решений, обеспечении оптимального объема финансирования операционной деятельности по приемлемой стоимости, контроле величины затрат и оборотных средств, мониторинге показателей достижения стратегических целей.

Бизнес процессы компании — начните с реестра бизнес-процессов

Для выполнения этих задач в финансовой функции должно быть отлажено несколько основных процессов:

- долгосрочное планирование денежного потока и прибыли компании;

- текущее финансовое планирование и управление оборотными средствами;

- оперативное управление денежными потоками;

- управленческий оперативный учет;

- калькулирование себестоимости, управление затратами, контроллинг;

- обеспечение финансирования операционной деятельности, инвестиционных проектов, работа с кредиторами и инвесторами;

- анализ хозяйственной деятельности.

Это набор «крупных» процессов, которые включают большое количество подпроцессов и операций, закрепленных за отдельными подразделениями и сотрудниками финансовой службы. Они имеют множество точек взаимодействия, поэтому имеет смысл рассматривать их в рамках финансовой службы в целом, а отдельные подразделения выделять условно для закрепления ответственности за операции. На предприятиях, особенно принадлежащих к тяжелой промышленности, приходится сталкиваться с такой проблемой, как слабая коммуникация между финансовыми подразделениями: бухгалтерией,планово-экономическим и финансовым отделами. Проблема обусловлена сложившейся системой управления, когда функционируют три разных вертикали без единого управляющего центра. В результате управление денежными потоками и затратами не связаны между собой, а в процессах экономического, финансового планирования и анализа недостаточно используются фактические данные.

Для более полного представления о деятельности финансовой функции рассмотрим состав основных процессов. Начнем с процессов операционной деятельности, к которым относятся:

- текущее финансовое планирование;

- управление оборотными средствами;

- оперативное управление денежными потоками;

- оперативный управленческий учет;

- управление затратами и контроллинг

Все эти процессы в данной последовательности формируют единую цепочку, которая может быть подвергнута более глубокой декомпозиции.

Текущее финансовое планирование включает планирование продаж и поступлений денежных средств на месяц, величины дебиторской задолженности, потребности в ресурсах и их запасов, платежей. Его задача — организовать процесс в остальных функциях, проверить обоснованность бюджетов, оценить плановые показатели прибыльности и ликвидности, представить их владельцам бизнеса, указать направления повышения эффективности, определить потребность в денежных средствах, найти приемлемые источники финансирования.

Контроль выполнения плановых показателей необходимо осуществлять регулярно, иначе о термине «управление» говорить не приходится.

Управление финансовой деятельностью на оперативном уровне представлено следующими процессами:

- оперативное планирование платежей;

- учет всех хозяйственных операций с нужной периодичностью и аналитикой для анализа отклонений фактических показателей от бюджетных;

- контроль уровня дебиторской задолженности и запасов ресурсов на предмет соответствия плановым показателям.

В этих процессах финансовая служба исполняет роль организатора, координатора, аналитика, требуя от остальных функций рационально использовать ресурсы.

Процесс долгосрочного планирования прибыли и денежного потока ведется несколько обособленно от операционной деятельности, поэтому связь должна быть организована посредством анализа соответствия показателей текущего финансового и долгосрочного планов, корректировки текущих планов, анализа выполнения показателей текущих и долгосрочных планов. Важно добиться согласованности анализа фактических, текущих и долгосрочных плановых показателей.

Знаем из собственного опыта, что в большинстве компаний долгосрочные финансовые планы (на срок более 1 года) не составляются, а годовой финансовый план является формальным документом, который утверждается и «кладется на полку». При анализе текущей деятельности отклонения фактических показателей от плановых не анализируются. А ведь «длинный» финансовый план должен быть главным документом в системе финансового управления, поскольку определяет стратегические установки по прибыльности бизнеса, развитию его направлений, выполнению каждой функции. На практике же складывается ситуация, когда плановые показатели стратегического и оперативного уровня не коррелируют между собой. В результате, компания плывет по течению, сконцентрировавшись на текущих проблемах и задачах.

К задачам финансовой функции могут относиться другие процессы, цель которых — помочь владельцам и руководству компании увеличить доходность бизнеса. Сюда можно отнести организацию и внедрение системы сбалансированных показателей, процессы управления рисками, но без отлаженных базовых процессов учета и планирования реализовать эти задачи не представляется возможным.

Представленный перечень бизнес-процессов финансовой функции, которые в совокупности формируют систему финансового управления, редко оказывается полностью реализованным на практике. В большинстве предприятий система финансового управления внедрена частично. Процессы планирования, учета и анализа затрат, управления оборотными средствами требуют вовлечения всех подразделений компании, а это влечет за собой сложности организационного характера, проблемы личного восприятия системы финансового управления топ-менеджментом и руководителями подразделений компании. В результате указанные процессы чаще всего внедрены несистемно, фрагментарно, связь между планом денежных потоков и плановой прибылью отсутствует, трудно точно оценить, в каких направлениях бизнеса и сбытовых подразделениях формируется прибыль. Кроме того, нет возможности оперативно контролировать соблюдение нормативов оборотных средств.

Как правило, лучше обстоят дела с управлением платежами, поскольку любой процесс этой области завязан на поступлении денег на расчетный счет или в кассу, или на их выплату. Касса и расчетный счет централизованно контролируются финансовой службой, соответственно, организовать учет, анализ и контроль денежных потоков легче, чем управлять затратами и оборотными средствами в виде дебиторской задолженности, запасов продукции и ТМЦ, кредиторской задолженности. Однако даже процессы управления платежами не всегда правильно выстроены.

Если от структуры и целей процессов и подпроцессов перейти к функциональным обязанностям сотрудников компании, то владельцем бизнес-процессов финансовой функции является финансовый директор. И обоснование принципов построения системы финансового управления собственникам и руководству компании, организация внедрения этой системы — его дело. В отсутствие подобной системы финансовый директор занимается «тушением пожаров», и расходует львиную долю рабочего времени на выполнение рутинных действий.

В рамках процессов текущего финансового планирования он отвечает за сроки и качество процесса, определяет потребность в финансировании, ведет переговоры с кредиторами, обосновывает бюджет перед топ-менеджментом и владельцами, предлагает варианты оптимизации финансовых потоков. В процессе управления затратами — организовывает их учет и планирование с нужной аналитикой и периодичностью, анализирует себестоимость и прибыльность продуктов, показывает владельцам, где они зарабатывают деньги, а где — нет, указывает на процессы, в которых возможно сокращение затрат. Объем работ на первый взгляд может показаться огромным, но при правильном распределении операций в процессах между сотрудниками финансовой службы можно выделить достаточно времени для организации системы финансового управления, поиска направлений увеличения прибыли компании.

Учитывая текущее состояние финансового управления, в большинстве украинских холдингов оптимизация бизнес-процессов финансовой функции, как правило, имеет форму изменений — реинжиниринга. Алгоритм его проведения представляет собой последовательное выполнение 5-ти шагов:

- Формализация процессов «как есть».

- Определение критериев, которым должен соответствовать каждый процесс

- Реинжиниринг бизнес-процессов, направленный на обеспечение соответствия выделенным критериям.

- Внедрение изменений, их оформление в виде регламентов и приказов.

Источник: gaap.ru

Финансовые функции

Финансовая функция относится к практике и действиям, направленным на управление финансами бизнеса. Функции ориентированы на приобретение и управление финансовыми ресурсами для получения прибыли. Финансовые ресурсы и информация, оптимизированные этими функциями, способствуют повышению производительности других бизнес-функций, планирования и принятия решений. Финансы — это кровь любого бизнеса; без надлежащих финансовых ресурсов ни один бизнес не может идти гладко; финансовые процессы могут быть связаны с планированием, исполнением, контролем и обслуживанием финансовых ресурсов. Более того, его масштабы постоянно увеличиваются; он расширяется по мере роста компании, потому что у крупных компаний есть ресурсы для поддержки расширения функций.

Оглавление

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Определение финансовых функций

- Типы финансовых функций

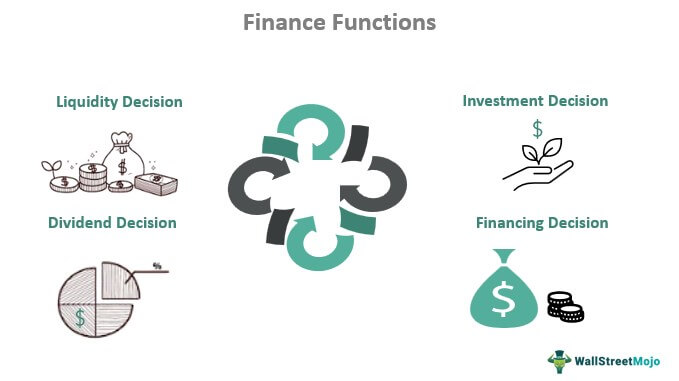

- Инвестиционное решение

- Решение о финансировании

- Решение о выплате дивидендов

- Решение о ликвидности

- Пример 1

- Пример 2

- Финансовая функция в бизнесе относится к функциям, предназначенным для приобретения и управления финансовыми ресурсами для получения прибыли.

- Он производит соответствующие финансовые ресурсы и информацию, способствующие повышению производительности других бизнес-функций, планирования и принятия решений.

- Четыре основных типа финансовых решений — это инвестиции, ликвидность, финансовые решения и решения о дивидендах.

Типы финансовых функций

Существуют различные классификации финансовых функций, и они различаются в зависимости от типа организации. Функции финансового отдела, такие как бухгалтерский учет, составление бюджета, прогнозирование и управление налогами, а функции финансового менеджера, такие как подготовка финансовых отчетов, способствуют общему финансовому благополучию организации. Рассмотрим несколько популярных классификаций.

Инвестиционное решение

Функция принятия инвестиционных решений вращается вокруг решений по составлению бюджета капиталовложений. Бюджетирование капитала в организации включает анализ инвестиционных возможностей, особенно долгосрочных проектов, и связанных с ними денежных потоков.

Денежные потоки Денежные потоки — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше, чтобы определить потенциальную прибыль. Они вращаются вокруг разумных инвестиций, которые должны принести достаточную, а иногда и максимальную отдачу для бизнеса в долгосрочной перспективе. Следовательно, эти решения являются сложными и сложными. Период окупаемости, метод чистой приведенной стоимости (NPV), внутренняя норма доходности (IRR) и индекс прибыльности (PI) являются популярными методами составления бюджета капиталовложений.

Решение о финансировании

Опыт в формировании финансовых решений приводит к оптимизации структуры капитала, повышению производительности и росту. Финансовые функции связаны с приобретением капитала (например, когда и как) для различных функций предприятия, например, следует ли использовать акционерный капитал. Собственный капитал.

Собственный капитал относится к капиталу, полученному компанией от ее владельцев и других акционеров в обмен на часть собственности компания.Подробнее или долгДолгДолг — это практика заимствования материальных ценностей, прежде всего денег, физическим лицом, предприятием или государством, у другого лица, финансового учреждения или государства.Подробнее для финансирования деловых мероприятий. Долг и собственный капитал.

Собственный капитал относится к собственности инвестора в компании, представляющей собой сумму, которую они получат после ликвидации активов и погашения обязательств и долгов. Это разница между активами и обязательствами, показанными на балансе компании. Подробнее сочетание организации называется ее структурой капиталаСтруктура капиталаСтруктура капитала — это состав источников средств компании, который представляет собой сочетание собственного капитала (собственного капитала) и кредита. (долг) от сторонних лиц и используется для финансирования его общих операций и инвестиционной деятельности.Подробнее. Финансовые решения всегда сосредоточены на поддержании хороших коэффициентов структуры капитала.

Решение о выплате дивидендов

Компании делятся прибылью со своими акционерами. Акционеры. Акционер — это физическое лицо или учреждение, которое владеет одной или несколькими акциями государственной или частной корпорации и, следовательно, является законным владельцем компании. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании.

Подробнее в виде дивидендов. Существуют различные типы акций, дивиденды акционеров и дивидендная политика.

Дивидендная политикаДивидендная политика — это политика, которую компания принимает для выплаты дивидендов акционерам компании, которая включает процент от суммы, на которую дивиденды должны быть выплачены акционеров и как часто компания выплачивает сумму дивидендов.Подробнее. Кроме того, дивидендная политика компании влияет на рыночную стоимость компании и цены акций.

Следовательно, решение о выплате дивидендов, включая разделение чистого доходаЧистый доходЧистый доход для физических и юридических лиц относится к сумме денег, оставшейся после вычета прямых и косвенных расходов, налогов и других вычетов из их валового дохода. В отчете о прибылях и убытках он обычно упоминается как последняя статья, отражающая прибыль, полученную предприятием.Читать далее между дивидендамиДивиденды относятся к части прибыли от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в акционерный капитал компании.Читать далее и нераспределенная прибыльНераспределенная прибыльНераспределенная прибыль Прибыль определяется как совокупная прибыль, полученная компанией до даты, после корректировки распределения дивидендов или других выплат инвесторам компании. Он отображается как часть собственного капитала в пассиве баланса компании. Более того, это важная функция.

Решение о ликвидности

Решение о ликвидности обычно зависит от оборотного капитала. Оборотный капитал — это сумма, доступная компании для повседневных расходов.

Это показатель ликвидности, эффективности и финансового здоровья компании, и он рассчитывается по простой формуле: «оборотные активы (дебиторская задолженность, денежные средства, запасы незавершенного производства и сырья) МИНУС текущие обязательства (кредиторская задолженность, долги, подлежащие уплате в одном год)»читать дальше решения и управление. Таким образом, приоритетом является управление текущими активами в соответствии с концепцией непрерывности деятельности Концепция непрерывности деятельности Концепция непрерывности деятельности представляет собой принцип бухгалтерского учета, который гласит, что бухгалтерская отчетность формулируется с верой в то, что бизнес не обанкротится или не будет ликвидирован в обозримом будущем, что обычно сроком на 12 месяцев.Подробнее.

Недостаток ликвидности приводит к таким проблемам, как финансовый кризисФинансовый кризисТермин «финансовый кризис» относится к ситуации, в которой ключевые финансовые активы рынка испытывают резкое снижение рыночной стоимости в течение относительно короткого периода времени или когда ведущие предприятия не в состоянии платить их огромный долг, или когда финансовые учреждения сталкиваются с кризисом ликвидности и не могут вернуть деньги вкладчикам, что вызывает панику на рынках капитала и среди инвесторов. подробнее и несостоятельностьНесостоятельностьНеплатежеспособность — это когда компания не выполняет свои финансовые обязательства, такие как долг погашение или невозможность погашения текущих обязательств. Такие финансовые затруднения обычно возникают, когда организация терпит убытки или не может генерировать достаточный денежный поток.

Подробнее. В то же время большая ликвидность также может привести к большей опасности. Следовательно, важно иметь правильное сочетание текущих активов. Текущие активы. Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года.

Он включает в себя товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. подробнее и текущие обязательства Текущие обязательства Текущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев после отчетной даты. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Подробнее.

Примеры

Давайте рассмотрим сценарий финансовой функции и применение технологических достижений, таких как бизнес-аналитика, в функциях организации.

Продление налогового срока обычно полезны для финансовых функций. Они хотят продления сроков из-за влияния, создаваемого финансовыми функциями, использующими устаревшие системы, разнородные источники информации, задачи с интенсивным ручным трудом и т. д. Финансовые и бухгалтерские группы должны рассматривать данные как главный фактор в улучшении этих операций. Организации могут эффективно использовать данные. Это возможно за счет интеграции человеческого опыта с большими данными, искусственным интеллектом (ИИ), машинным обучением (МО), блокчейном и когнитивными вычислениями.

Такие методы, как автоматизация и искусственный интеллект, могут реформировать финансовые функции. Роботизированная автоматизация процессов (RPA) способствует повышению эффективности и создает ценность для организации. Включение процесса бизнес-аналитики для разработки функции цифрового налогообложения, которая обеспечивает такие преимущества, как отчетность в режиме реального времени, может улучшить результаты финансовых функций. RPA и интеллектуальные рабочие процессы могут оптимизировать процесс налогового учета, интеллектуальный анализ данных может выявлять потенциальное налоговое мошенничество или ошибки, а единое представление налоговых данных может сократить время, затрачиваемое на анализ и проверку.

Как правило, финансовые процессы сосредоточены на контроле затрат. Контроль затрат Контроль затрат — это инструмент, используемый организацией для регулирования и контроля функционирования производственного предприятия путем ограничения затрат в пределах запланированного уровня.

Он начинается с подготовки бюджета, оценки фактической эффективности и выполнения необходимых действий, необходимых для устранения любых несоответствий. Подробнее, операционных бюджетов и внутреннего аудита в небольших организациях. Но для крупных организаций и ТНК этот процесс сложен; например, они занимаются прибылью.

ПрибыльПрибыль относится к доходам, которые физическое или юридическое лицо забирает домой после оплаты всех затрат. В экономике этот термин ассоциируется с денежной прибылью. читать далее политика репатриации дочерних компаний их компаний и составление бюджета капиталовложений Составление бюджета капиталовложений Составление бюджета капиталовложений — это процесс планирования долгосрочных инвестиций, который определяет, будут ли проекты плодотворными для бизнеса и обеспечат ли они требуемую прибыль в будущем или нет.

Это важно, потому что капиталовложения требуют значительного объема средств. Читать далее решения и оценка должны отражать различия между подразделениями и сложности, связанные с валютными налогами и страновыми рисками. Кроме того, системы стимулирования должны измерять и вознаграждать менеджеров, работающих в различных экономических и финансовых условиях. Наконец, глобальное присутствие создает новые проблемы, и некоторые компании нанимают финансовых специалистов специально для работы в глобальном масштабе.

Часто задаваемые вопросы (FAQ)

Каковы функции финансов?

Функции включают следующее:

Инвестиционное решение: Пример включает решения по бюджетированию капиталовложений.

Финансовое решение: Примеры включают решения в отношении сочетания капитала и долга в структуре капитала.

Решение о выплате дивидендов: Примеры включают политику распределения дивидендов, принятую

Решение о ликвидности: Примеры включают текущее управление активами.

Каковы семь функций финансового менеджмента?

Финансовый менеджмент управляет и контролирует финансовую деятельность в фирме. Он проверяет, является ли деятельность продуктивной и соответствует ли она правилам. Семь популярных функций: принятие решений и контроль, финансовое планирование, распределение ресурсов, управление денежными потоками, распоряжение излишками, приобретения, слияния и составление бюджета капиталовложений.

Приведите примеры финансовых функций в excel?

Примеры: Будущая стоимость (FV), ПРОДОЛЖИТЕЛЬНОСТЬ, СТАВКА, FVSCHEDULE, Текущая стоимость (PV), Чистая приведенная стоимость (NPV), XNPV, PMT, PPMT, Внутренняя норма доходности (IRR), Модифицированная внутренняя норма доходности (MIRR), XIRR, NPER, RATE, EFFECT, NOMINAL, SLN (прямолинейная амортизация) и DB (амортизация).

Рекомендуемые статьи

Это было Руководство по финансовым функциям. Мы объясняем его различные типы в бизнесе, финансовом отделе и функциях финансового менеджера. вы можете узнать больше из следующих статей –

- Корпоративные финансы

- Структурированное финансирование

- Личные финансы

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru