Введение………………………………………………………………………….3

Глава 1. Теоретичсеские основы управления бизнес-процессами в страховой организации……………………………………………………………………….6

1.1. Актуальные проблемы развития рынка страховых услуг ……………. 6

1.2. Сущность и основные виды бизнес-процессов страховой организации.13

1.3.Методы управления бизнес-процессами в страховой организации……24

Глава 2. Анализ управления бизнес-процессами в деятельности СК «Росгосстрах»……………………………………………………………………34

2.1. Краткая характеристика СК «Росгосстрах»…………………………….34

2.2.Анализ основных показателей деятельности СК «Росгосстрах»………..37

2.3.Оценка эффективности управления бизнес-процессами СК «Росгосстрах»……………………………………………………………………42

Глава 3. Разработка мероприятий по совершенствованию управления бизнес-процессами страховой компании……………………………………………..59

3.1. Проект мероприятий по оптимизации управления бизнес-процессами страховой компании с использованием современных информационных технологий………………………………………………………………………59

Бизнес процессы: для чего они нужны бизнесу? Развитие бизнеса. Свой бизнес | Бизнес Конструктор

3.2.Оценка эффективности проекта мероприятий по оптимизации управления бизнес-процессами страховой компании……………………………………..74

Заключение………………………………………………………………………78

Список литературы……………………………………………………………..81

Приложения……………………………………………………………………. 86

Актуальность данной проблемы обусловлена тем, что в настоящий момент конкурентоспособность отечественной страховой отрасли несравнимо ниже конкурентоспособности страховых отраслей развитых стран. Динамичное развитие рынков услуг сопровождается технологической революцией в индустрии сервиса, что предопределяет резкое обострение и изменение характера конкурентной борьбы в этой сфере экономики.

Акцент в формировании конкурентных преимуществ все больше смещается от ценовых методов ведения конкуренции к неценовым, связанным с построением бизнес-процессов и систем взаимоотношений с клиентами, позволяющими взаимодействовать с ними в длительной перспективе. Результаты исследований Ф. Райхельда и Р. Сассера показывают, что пятипроцентное увеличение приверженных компании потребителей повышает эффективность бизнеса от 25 до 85% в зависимости от сферы деятельности. Особенно это заметно в такой отрасли как страхование, что связано с более высокими барьерами переключения от одного поставщика данных услуг к другому [12].

Кроме того, как отмечает большинство аналитиков, стоимость привлечения нового клиента в России сейчас в 10-12 раз превышает стоимость удержания уже существующего, и этот показатель имеет тенденцию к устойчивому росту [18].

Стратегическое планирование с помощью процессного подхода способствует поиску наиболее подходящих направлений действий, обоснованию и систематизации плановых решений, снижению риска принятия неправильных решений из-за ошибочной или недостаточной информации о возможностях организации или о внешней среде. Стратегическое планирование с помощью процессного подхода помогает создать единство общих целей внутри организации и тем самым является организующим началом в деятельности предприятия. Учитывая возрастающую ограниченность ресурсов, очень важно добиваться максимально эффективного использования бизнес-процессов в управлении. Таким образом, актуальность темы исследования определяется объективной необходимостью эффективного.

Как описывать и внедрять бизнес-процессы в компании?

В заключение необходимо сделать ряд выводов,

Страховой бизнес-процесс – это совокупность связанных между собой последовательных действий менеджмента, реализующего конкретную цель, в соответствии с которой формируется стратегия, тактика, разрабатываются прогнозы, изучаются спрос и предпочтения потребителей страховых продуктов.

Работа по внедрению и совершенствованию процессного подхода в управлении страховой компанией должна вестись на высоком профессиональном уровне, регулярно, а в условиях современного рынка, и централизованно.

Объектом исследования была выбрана страховая компания г. Москвы ООО «Росгосстрах». ООО «Росгосстрах» — одна из немногих страховых компаний в России, основная доля уставного капитала которой принадлежит компании с государственным участием. Основной участник — крупнейшее предприятие России по добыче и реализации алмазов — Акционерная компания ООО «Росгосстрах». В результате проведенного анализа финансовых результатов ООО «Росгосстрах» можно сделать вывод о снижении эффективности деятельности организации. Для повышения эффективности деятельности организации необходимо предпринять меры по оптимизации управления финансовыми потоками, снижению прочих расходов, а также снижению расходов по страховой деятельности.

В третьей главе выпускной квалификационной работы была произведена разработка формирования системы финансового контроллинга в ООО «Росгосстрах» в сочетании с оптимизацией финансовой политики организации и автоматизацией финансового менеджмента на основе информационно-аналитического программного пакета.

Реализация механизмов по формированию финансового контроллинга с целью улучшению финансового состояния ООО «Росгосстрах» предполагает, прежде всего, выработку такой финансовой стратегической политики развития, которая позволила бы эффективно распределять и использовать все производственные (в том числе интеллектуальные) и финансовые ресурсы.

Стратегическими задачами при разработке финансовой политики ООО.

Эту работу можно получить в офисе или после поступления денег на счет в течении 30 минут (проверка денег с 12.00 до 18.00 по мск).

Источник: morereferatov.ru

Страховая организация: понятия, правовые формы, структура и бизнес-процессы.

Структура – фиксированное упорядоченное множество объектов и связей между ними. Организационная структура должна соответствовать обстоятельствам и условиям, сложившимся в конкретной организации и ее внешнему окружению.

Принципы построения СК:

1) Принципы построения:

2) Принципы взаимодействия:

СК в ходе осуществления страховой деятельности, выполняют ряд взаимосвязанных, но различных по содержанию функций:

1. Страховщики являются продавцами спец услуги – страх защита

2. По эк содержанию они выступают финансовыми посредниками

3. Являются крупнейшими институциональными инвесторами

2 главных структурных подразделения страховой компании:

1. Страховая дирекция – осуществление основной деятельности компании, связанная с привлечением рисков, с дальнейшей цессией рисков, с андеррайтингом рисков, с урегулированием убытков, формирование политики компании по освоению рынка.

2. Финансовая дирекция – включает блок бухгалтерского, налогового учета и контроля, отчетности планирования, инвестиционный блок и блок актуарных расчетов. Особенно важен инвестиционный отдел с точки зрения формирования дохода и мониторинга соблюдения строгих законодательных норм. Также важен актуарный блок: на базе актуарных расчетов андеррайтер строят тарифную политику, расчет страховых резервов.

Факторы, определяющие специфику структуры СК:

1) Финансовый характер деятельности – основной объект оперирования – денежные средства

2) Отсутствие «производства» — основной объект деятельности – управление риском

3) Ориентация на потребителя – страхование – услуга – финансовая гарантия, не может существовать вне потребителя, нет лага между выпуском и реализацией

4) Ориентация на контрагентов – из-за ограниченности видов деятельности самого страховщика, возникает целый ряд доп. Работ для выполнения

5) Привлечение посредников – страхование – сложный продукт, для эффективного продвижения необходимо участие проф. Страх посредников

6) Инвестиционный характер деятельности- СК-крупнейший институциональный инвестор, жестко контролируемы государство

7) Тесная взаимосвязь между результатами работы различных отделов компании

8) Тройственность направленности финансового потока: формирование фонда (сбор страх премий) – инвестирование фонда (размещение страх резервов и собственных средств) – расходование фонда (реинвестирование фонда и выплата страх возмещения)

1) По основному акционеру (собственнику): государственные, иностранные, принадлежат банку, публичные (частные инвестиции), Общества Взаимного Страхования

2) По источнику и характеру страхуемых рисков: универсальные, специализированные, кэптивные, ОВС, перестраховочные, брокерские

3) По видовой специфике: страхование жизни (личное), рисковое страхование (иное, чем жизни) перестрахование, рисковое +перестрахование, обязательное медицинское страхование

4) По осуществлению обязательных видов страхования: компании осущ. Обяз мед страхование, компании осущ ОСАГО, компании осущ страхование ОПО, компании не осущобяз. Страхования

5) По охвату территории (и брэнду): международные (транснац), национальные (общерос имеют филиальную сеть), региональные

6) По территориальному признаку (где преобладала деятельность): Москва, СПБ, Уральский, Поволжский ФО, иные

7) По типу обособленного подразделения, которым представлены компания: головной офис, филиал, представительство, агентство

8) Типы объединений страховщиков: союзы и ассоциации, ПУЛы, синдикаты, холдинги (страх группы), соглашения о состраховании.

1. Иерархический – структура на основе внутреннего строения, разделения труда (линейная, функциональная, линейно-функциональная, линейно-штабная, дивизионнальная)

2. Органический – структура на основе постоянного приспособления к условия внешней среды, то есть деление по характеру решаемости задачи (проектные, матричные, бригадные)

Примеры линейно-функциональной структуры:

Другие варианты линейно-функциональных структур:

По уровню делегирования полномочий и обособленности ведения бизнеса выделяют следующие составные части компании:

1. Головная организация – все элементы функционирования и управления (от стратег планирования до формирования отчетности, расчета резервов, лицензирования) только здесь решаются основные вопросы

2. Филиалы – ограниченные возможности (Положение о филиале). Принимает решения о страховании и урегулированию убытков, но пользуется основной методологией и методикой основного офиса, не занимаются обычно перестрахованием

3. Представительства- выполняет роль «представителя интересов», может в ряде случаев принимать решения о предоставлении страховой защиты. Характерно для перестраховочных компаний – как связующее звено

4. Агентства (точки продаж) – аквизиционнаядеятельность, привлечение клиентов и продвижение страховых продуктов

Бизнес – процесс – это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих начало (точку входя в процесс) и результат решения (точку выхода из процесса) определенной экономической, административно или бизнес – задачи. То есть это мероприятия, приводящие к заданной результативности процесса.

Принципы построения бизнес-процесса в СК:

1. При описании БП необходимо использовать стандартизированный (унифицированный) инструментарий, который бы идентично читался всеми пользователями. Поэтому в начале необходимо разработать или уточнить понятийный и символьный аппарат.

2. Необходим качественный статистический анализ. Управление всегда начинается с измерения

3. Совершенствования бизнес-процессов начинается уже на стадии описания, когда только формируются параметры ожидаемого клиентом качества продукта. Именно определение критериев ожидаемого качества дает понимание того результата, на который необходимо выйти в ходе разработки и внедрения БП.

4. Главной задачей стоящей перед разработчиками БП должно быть выявление дефектов, их анализ и создание системы их преодоления

5. Непрерывное совершенствование БП

6. Вовлечение персонала в разработку и внедрение БП. Это генерирует в людях творчество, позволяет увидеть их с новой стороны, дает им полноценно раскрыть свои возможности.

7. Использование главных целевых понятий: ожидаемое качество (то, что устраивает клиента), привлекательное качество (превышающее ожидание клиента), производимое качество (то что может компания представить сегодня)

Для создания БП необходимо выполнить 3 условия:

1. Сформулировать (определить) точки входы и выхода из БП

2. Установить необходимые ресурсы и целесообразность их расходования

3. Определить направленность БП

Стадии разработки БП:

1. Определение параметров ожидаемого качества продуктов (сбор инфы об ожидаемом качестве, анализ статистических данных)

2. Выявление дефектов (выявление отклонения ожидаемого от качества имеющегося)

3. Рейтингование дефектов

4. Выдвижение гипотез о причинах дефектов

5. Оценка гипотезы (что надо сделать для достижения ожидаемого качества)

6. Разработка программы улучшения – построение БП (расчленение БП на элементарные БП, детализация каждого элементарного БП, выстраивание последовательности элементов БП И элементарных БП, оптимизация используемых ресурсов, документальное обеспечение: создание блох-схемы, текстовое описание процесса, вычерчивание графика-маршрута, описывающего среду процесса, формирование реестра БП)

7. Утверждение программы

8. Реализация (внедрение) программы

9. Закрепление нового стандарта качества

Особенности построения БП в страховых компаниях:

1. Финансовая направленность деятельности

2. Ориентация на контрагентов

3. Ориентация на финансовых контрагентов (невозможность фин обособленности)

4. Жесткое гос регулирование деятельности

5. Ограниченные инвестиционные возможности

6. Специфика продукта и его продвижения

7. Субъективность восприятия продукта

8. Не предрасположенность к приобретению продукта (не является продуктом первой необходимости)

9. Высокие требования к профессиональной подготовке сотрудников

10. Работа через посредников

11. Закрытость каналов обратной связи (тяжело узнать о степени удовлетворенности услугами)

12. Необходимость ассистентского сопровождения (не только финансирование убытков, но и оказание страховых услуг)

13. Преобладание вмененного (обязательного) страхования

14. Постоянное изменение и ужесточение законодательных требований к страховщику

15. Необходимость постоянного совершенствования методологии страхования

[Стоимость страховой услуги, или ее цена, выражается в страховом взносе (премии), которую страхователь уплачивает страховщику. Страховая премия устанавливается при подписании договора страхования и остается неизменной в течение срока его действия, если иное не оговорено условиями договора. Премия исчисляется относительно определенной базы, в качестве которой выступает страховая сумма по договору. Отношение величины страховой премии к базе дает страховой тариф.

Величина страховой премии должна быть достаточна, чтобы:

• покрыть ожидаемые претензии в течение страхового периода;

• создать страховые резервы;

• покрыть издержки страховой компании на ведение дела;

• обеспечить определенный размер прибыли.

Цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и страховыми выплатами по договорам плюс издержки страховой компании. Верхняя граница цены страховой услуги определяется размерами спроса на нее.

Цена страховой услуги, предлагаемой страховой компанией зависит также от состояния дел у конкретного страховщика, а именно от величины и структуры его страхового портфеля, управленческих расходов, от доходов, которые компания получает от вложения временно свободных средств.

Стадии жизненного цикла конкретной страховой услуги в принципе те же самые, что и у любого другого товара: введение на рынок, рост спроса, насыщение или зрелость, спад продаж и уровня прибыльности и вытеснение из рынка. Жизненный цикл страховой услуги характеризуется показателями охвата «страхового поля», т.е. рискового сообщества, и динамикой числа заключенных договоров. Когда страховое поле близко к состоянию насыщения, рост охвата потенциальных клиентов договорами резко замедляется.

Цена страховой услуги достигает максимума на второй стадии жизненного цикла, на третьей стадии она стабилизируется, а на четвертой — возникает необходимость ее снижения либо модификации данного вида страхования.

Страховая премия как цена страховой услуги имеет определенную структуру, ее отдельные элементы должны обеспечивать финансирование всех функций страховщика. Большая часть уплачиваемых премий идет на формирование страхового фонда, из которого потом будут осуществляться выплаты по тем договорам, по которым произошли страховые случаи. Остальные средства должны компенсировать расходы страховой организации и обеспечить получение прибыли.

Страховая премия, которую уплачивает страхователь, называется брутто-премией. Основными компонентами брутто-премии являются: нетто-премия, надбавка на покрытие расходов страховой компании и надбавка на прибыль.

| Элементы премии | Назначение |

| Чистая нетто-премия по риску + Страховая надбавка = Нетто-премия по риску | Финансирование платежей при наступлении страховых случаев и формирование страховых резервов |

| + Надбавка на покрытие расходов страховой компании | Оплата расходов, включая заработную плату персонала, издержки по содержанию офиса, на рекламу, комиссионные посредникам |

| + Надбавка на прибыль | Формирование прибыли |

| = Брутто-премия (страховой тариф) |

Нетто-премия предназначена для покрытия ущербов. Специфика страхования в обосновании этой части премии состоит в том, что в момент калькуляции цены величина ущерба не определена. Однако на основе данных об ущербах за прошлый период можно рассчитать их частоту, т.е. вероятность наступления, определить среднюю величину ущербов и их распределение по уровню вероятности.

В соответствии с принципом эквивалентности в качестве минимальной премии за риск выступает ожидаемая величина ущерба, которую называют чистой нетто-премией по риску. Расчет нетто-премии ведется по отдельным рискам, даже если они объединяются в одном договоре. При этом выявленные закономерности появления ущербов в прошлом периоде проецируются на период калькуляции.

При таком подходе неизбежны технические ошибки двух видов: ошибки диагноза и ошибки прогноза. Ошибка диагноза появляется в силу недостаточности информации и заключается в том, что используемая в расчетах оценка случайного распределения общего ущерба не соответствует действительности. Чаще всего это связано с тем, что статистическая база оценки риска ограниченна и не отвечает требованиям закона больших чисел. Ошибка прогноза состоит в том, что выявленный за прошлые годы тренд динамики показателей ущербов не соответствует реальным обстоятельствам текущего периода. Это может быть вызвано неучтенными или изменившимися факторами.

Для того чтобы гарантировать клиентам страховую защиту, к чистой нетто-премии по риску делают страховую надбавку. Назначение страховой надбавки состоит в том, чтобы финансировать чисто случайные отклонения реального ущерба от его ожидаемых значений. Включение страховой надбавки в состав премии снижает случайный риск для страховой организации до приемлемого уровня. Размеры страховой надбавки устанавливаются в зависимости от меры риска, пропорционально отдельным моментам распределения калькулируемого ущерба (ожидаемой оценке риска, стандартному отклонению, коэффициенту вариации) либо комбинациям названных показателей.

Надбавка на затраты страховой компании представляет собой элемент премии, предназначенный для покрытия издержек страховщика. Расходы страховой компании складываются из следующих основных частей:

административно-хозяйственные расходы: оплата аренды помещения, заработная плата штатным сотрудникам, канцелярские расходы, плата за воду и электроэнергию и т.д.;

аквизиционные расходы, т.е. расходы на заключение новых договоров страхования, основную часть этих расходов составляет комиссионное вознаграждение страховым посредникам.

Надбавка на прибыль служит источником формирования прибыли от страховой деятельности. Надбавка на прибыль — это процент на собственный капитал, выступающий как вознаграждение владельцев капитала за его применение. Эта надбавка должна рассчитываться с учетом налогов на прибыль.

Источник: infopedia.su

Бизнес процессы в страховании

Основой процессно-ориеитированного подхода к управлению, как было показано в главе 1, является выделение бизнес-процессов организации. Бизнес-процесс можно определить как совокупность различных видов деятельности, в рамках которой «на входе» используются один или более видов ресурсов, и в результате этой деятельности на «выходе» создается продукт, представляющий ценность для потребителя[1]. При этом каждый бизнес-процесс включает в себя владельца процесса, его внешнюю среду, технологии процесса, системы показателей процесса, систему управления процессом и ресурсы, необходимые для его реализации. Следуя данной логике, рассмотрим, что представляет из себя страховой бизнес-процесс и каковы особенности построения его модели.

В настоящее время у специалистов по страхованию и страховому маркетингу не сложилось единого мнения относительно страховой терминологии. В частности, это касается вопроса, что является результатом деятельности страховщика: в ряде исследований, указывается, что страховщики производят и продают страховые услуги, у других авторов это страховые товары. Однако, исходя из положения о том, что выплата страховой суммы производится только при наступлении страхового случая можно считать, что понятия страховой продукт и страховая услуга не являются тождественными, а представляются взаимосвязанными. Если быть более точным, то данную логику можно дополнить объяснением понятий «продукт», «товар», «услуга». Данное разграничение важно для построения модели страхового бизнес-процесса и анализа ее особенностей.

С целью уточнения понятий страховой продукт и страховая услуга, определим , что является продуктом и услугой в исследованиях по маркетингу и экономической теории.

Продукт в широком смысле является родовым понятием, раскрывающим результаты действия природных естественных сил и человеческой общественной деятельности. Применительно к продуктам человеческой деятельности синонимом термина продукт может служить понятие продукции, поскольку продукция — результат трудовой деятельности, предназначенный для удовлетворения общественных и личных потребностей.

Товаром же, согласно теории прибавочной стоимости, является продукт, предназначенный для продажи на рынке. Следовательно, продукт, чтобы стать товаром, должен обладать наличием потребительской стоимости, и, поскольку продается на рынке, обладать меновой стоимостью.

В этой связи следует отметить тот факт, что многие специалисты по маркетингу к товарам относят и услуги, поскольку услуги также обладают потребительской стоимостью и стоимость. Тем не менее, вопрос об отнесении услуг ктоварам является спорным не только по отношению к страховой деятельности.

В рамках данного исследования под услугами понимаются целесообразные виды деятельности, направленные на удовлетворение потребностей человека и общества в целом, какаяОнибудь материальная форма, либо тот или иной полезный эффект, который получает потребитель услуги.

Что же касается страховой деятельности, то, как указывает Юлдашев Р. Т., вопрос отнесения операций по страхованию к «услугам» или «продуктам/товарам» является достаточно дискуссионным как в российской страховой теории и практике, так и международной. Связано это со специфическими свойствами страховых операций , таких как неосязаемость (не имеют вещественной формы до момента их реализации), неотделимость от исполнителя (реализация услуг возможна только в присутствии исполнителя), непостоянство качества (зависит от места и времени реализации и квалификации конкретного исполнителя), несохраняемость (имеют однократный сиюминутный характер). Однако, страховую услугу можно и нтерпретировать как продукт труда, предназначенный для обмена, являющийся товаром, создающим новую стоимость в виде затрат труда на проведение страховых операций. При этом понятие «страховая услуга» объединяет:

— услуги по проведению прямого страхования (страхованию жизни и иному, чем страхование жизни);

— услуги по перестрахованию и ретроцессии;

— услуги страховых посредников, в том числе страховых брокеров и агентов;

— услуги, связанные со страхованием, такие как консультационные и актуарные услути, услуги по оценке риска и урегулированию убытков.

Однако, страховая деятельность носит вероятностный характер. Связано это с тем, что своей сутью, как было указано, страхование призвано удовлетворять потребность в имущественной защите на случай не предвиденных обстоятельств техногенного или природного характера.

Таким образом, у страховщика возникает обязанность по проведению страховой выплаты только при наступлении страхового случая. Страховой случай можно определить как совершившееся событие, предусмотренное договором страхования юти законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам[2]. Именно при наступлении страхового случая, на наш взгляд, реализуются страховые услуги. В этом случае страховые услуги рассматриваются как оценка материальных потерь и возмещение убытков пострадавшим лицам, а так же выгодоприобретателям в форме выплаты страховой суммы.

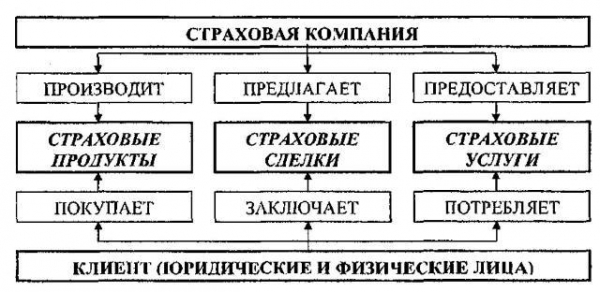

Под страховым продуктом в рамках представляемого исследования понимается объем страховой защиты, закрепленный в условиях заключенного договора между страховщиком и страхователем, все то, что производит страховая компания с целью удовлетворения потребности своих клиентов в защите и получения прибыли[3]. Это результат деятельности страховой компании, выраженный в разработке конкретного вида страхования и представленный набором соответствующих документов. Согласно действующему законодательству, объектами страхования могут быть личные и имущественные интересы юридических и физических лиц[4]. Исходя из объектов страхования, разрабатываются те или иные страховые продукты.

Исходя из вышесказанного, структуру отношений страховой ком пании с клиентом можно представить, как показано на рисунке 16.

Рисунок 16 — Структура отношений страховой компании с клиентом[5]

В этом случае под страховым бизнес-процессом (основным процессом страховой компании) мы понимаем процессы привлечения клиента с целью продажи страховых продуктов и обслуживания договора страхования в части предоставления страховых услуг при наступлении страхового случая, а именно оценка ущерба и осуществление страховой выплаты заинтересованным лицам. То есть, можно выделить два этапа страхового бизнес-процесса, которые соответствуют различным для страховой организации состояниям отношений с клиентом.

Графически модель страхового бизнес-процесса можно представить, как показано на рисунке 17. Как видно из рисунка, входом страхового бизнес-процесса является информация о потребности в приобретений страховых продуктов. Владельцем процесса является руководитель организации (в том числе руководитель филиала). Клиентами страхового бизнес-процесса могут являться физические и юридические лица, испытывающие потребность в защите своих имущественных интересов.

Основными ресурсами, обеспечивающими страховой бизнеспроцесс, являются информация и сотрудники, осуществляющие продажи страховых продуктов и обеспечение предоставления страховых услуг в части оценки ущерба в случае возникновения страхового случая и его возмещения. Выходом первого этапа взаимоотношений с клиентом, является заключение договора страхование и осуществления выплаты страховой премии страхователем. При этом входом второго этапа взаимоотношений с клиентом в случае наступления страхового случая, является сам заключенный договор страхования и информация о наступившем страховом случае. Выходом в данном случае является страховая сумма, представляющая собой сумму возмещения материального ущерба. В данной модели не отражается процесс пролонгации договора страхования и взаимоотношений между страхователем и страховщиком в части лимита ответственности страховщика перед страхователем.

Итак, страховые организации как объект исследования и управления являются сложными финансовыми институтами. Основа действия такого института — создание фонда с целью погашения не предвиденных ситуаций с целью возмещения убытков от возможных потерь. Это накладывает определенный отпечаток на построение модели бизнес-процессов[6].

Страховой бизнес в значительной мере зависит от взаимодействия с окружающей средой. Страховщик заключает договоры страхования с клиентами, привлекает для оценки риска сюрвейеров, размещает инвестиционные ресурсы в банках, передает часть риска другим организациям посредством перестрахования, привлекает для урегулирования убытков аджастеров и юристов и совершает множество бизнес-операций. Общее число осуществляемых финансовых транзакций различной природы только за год может составлять несколько миллионов операций. Если принять во внимание внутренние действия — ведения бухгалтерии, учета, информационных систем, юристов и другого вспомогательного персонала, то число операций составит порядка 80 млн. действий. А это около 1000 операций в день.

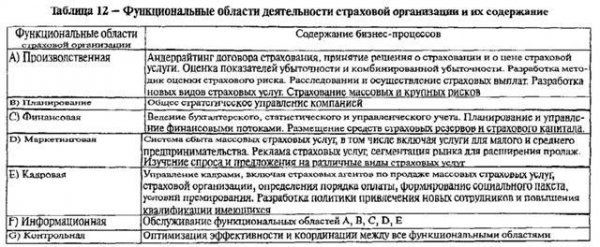

Как известно, функциональными областями внутренней среды организации, независимо от сферы экономической деятельности, являются одинаковыми и включают в себя: производственную; планирование; финансовую; кадровую; НИОКР; сбытовую; логистику; продвижение товара на рынок; информационная; контроль.

Учитывая особенности функционирования страховой компании, функциональные области страховой организации можно представить в следующем виде (таблица 12):

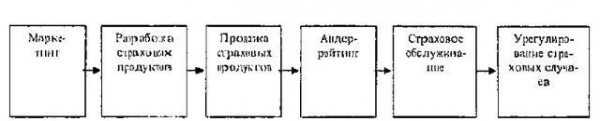

Основными бизнес-процессами страховой компании, которые были выделены Николенко Н.П., являются следующие (рисунок 18):

Как указывает автор, вопрос состоит в том, каким способом эти процессы связаны между собой и как осу ществляется их координации. Связаны они могут быть[7]:

Рисунок 18 — Основные бизнес-процессы страховой компании

а) традиционно, го есть когда подразделения, выполняющие указанные выше функции (процессы), существуют параллельно и управляются по вертикали из одного центра, либо когда указанные функции выполняются одними и теми же сотрудниками;

б) инновационно, когда подразделения, выполняющие основные функции (процессы) координируются между собой, являясь звеньями одной горизонтальной технологической цепочки.

Такое разграничение является не достаточно обоснованным, поскольку, как было указано, линейно-функциональный и процессно-ориентированный подходы, по сути, являются взаимодополняющими и образующими бизнес-модель организации. Неумолимым является тот факт, что взгляд на организацию как сеть процессов может являться в некотором роде революционным для той или иной организации, что может быть дости гнуто в результате реинжиниринга организации и регламентации процессов, протекающих в ней.

Более полной сточки зрения управления изменением бизнесмодели страховой компании на процессно-ориеитированную является построение модели страхового бизнес-процесса, основанной на делении бизнес-процессов на административные, основные и вспомогательные.

К административным бизнес-процессам обычно относят процессы управления, планирования, коммуникации и т.д. К основным процессам организации относят процессы производства, сбыта и снабжения. К ним следует относить процессы, добавляющие ценность продукции для потребителя. Вспомогательные процессы напрямую не добавляют стоимости и являются по своей сути затратными (рисунок 19)[9,10].

Как видно из рисунка 19, административный бизнес-процесс включает в себя различные уровни управления компанией как единым целым, а страховой — множество подпроцессов. Первым звеном в цепочке я вляется страховой маркетинг, когда исследуются потребности рынка и на основании полученных данных делаются предварительные оценочные расчеты (андеррайтинг). Данные расчеты используются для разработки страховых продуктов. Перестрахование же состоит в защите прямого страховщика от возможных финансовых потерь, связанных с осуществлением страховых выплат. В данной модели перестрахование и андеррайтинг рассматриваются как отдельная отрасль.

На следующем этапе осуществляется продажа страховых продуктов, а далее в случае наступления страхового сл учая — оценка ущерба и осуществление страховой выплаты заинтересованным лицам, т.е. предоставление страховых услуг Необходимость своевременного и полного удовлетворения обязательств страховой компании перед своими клиентами при урегулировании страховых выплат связано одно из важнейших конкурентных преимуществ на страховом рынке. При возникновении страховых случаев компания должна иметь необходимый запас платежеспособности.

Список использованных источников

[1]См.: Юлдашев Р.Т. Страховая услуга — основной результат страховой деятельности / / Страховое дело, 2006. № 1 — С. 9-14

Источник: cherem24.ru