Полноценная модель учёта финансов проектных компаний. Простая таблица, где обычными формулами строятся отчёты на основе учётной информации.

57 275 просмотров

Делимся моделью, в которой организован учет в helpexcel.pro. Мы создали таблицу на основе выдержки из нескольких успешных работ. Таблица подойдёт для компаний с проектной деятельностью.

Таблица состоит из двух основных элементов.

1. Области учета

- Лист для ведения параметров проектов.

- Лист учёта финансов.

2. Области отчетности

- Отчет о движении денег.

- Отчет по финансам проектов.

- Отчет о прибылях и убытках (расходы формируются кассовым методом).

- Отчет по выплатам сотрудникам и контрагентам.

Ссылка на таблицу в конце статьи. Рекомендуем прочесть до конца, чтобы не сделать ошибок при настройке и правильно понять суть.

Учёт проектов

На данном листе ведём проектный учёт. Это наименования проектов, статусы работы.

Управленческая отчетность: что включает

Ячейки фиолетового цвета записывает пользователь. Серые считаются формулами и выводят сводные данные.

При необходимости вы можете добавить нужные вам столбцы для ввода параметров проектов. На вычисления это не повлияет и ничего не сломается.

Вопросы по настройке, конструктивную критику и пожелания пишите в комментарии.

Отвечу каждому и помогу разобраться с адаптацией шаблона.

Показать ещё

68 комментариев

Написать комментарий.

Спасибо. Очень круто! Нравится! Сам переодически перестраиваю схема в таблицах. Очень удобно

Развернуть ветку

Спасибо за отзыв. Мы сейчас ещё делаем апгрейд для этого шаблона. Данные можно будет вводить через Телеграм бота.

Развернуть ветку

15 комментариев

«В ДДС мы увидим сумму в ноябре, а в расчете прибыли в ноябре.»

Развернуть ветку

Была опечатках месяце, спасибо за внимательность.

На листе «учёт финансов» есть поля: дата операции и дата начисления. И в статье приводится пример как заполнение этих полей влияет на отображение в отчете о движении денег и отчете о прибылях и убытках.

Развернуть ветку

Попробуйте для учета финансов в проекте вот видео системки, нам зашло https://youtu.be/Yx2GIqNqwHI

Развернуть ветку

Нам больше удобны Гугл Таблицы. Если их правильно использовать, то они намного эффективнее, так как их можно полностью подстроить под процессы. Мы к ним подключаем интеграции с банком, делаем ввод через Телеграм бота. Плюс у нас операционные процессы, такие как учёт времени и договорная работа, организованы в таблицах.

Развернуть ветку

Можно у вас спросить ? Но ватсап

Развернуть ветку

Развернуть ветку

1 комментарий

Более 1 миллиарда человек в более чем 180 странах используют WhatsApp, чтобы всегда и везде…

api.whatsapp.com

Развернуть ветку

Полезная экселька, спасибо. Как лучше реализовать множественные платежи сотрудникам, работаю с фрилансерами, в месяц несколько платежей идёт каждому?

Урок 1. Управленческая отчетность. Как внедрить за 10 шагов

Развернуть ветку

Лучше для каждой выплаты создавать отдельную строку на листе «учет финансов». Тогда вы сможете в отчете по выплатам сотрудникам и контрагентам видеть динамику.

Развернуть ветку

Гениально! Как раз то, что я искала! Благодарю. Подскажите, пожалуйста, как быть, если у меня больше 10 проектов? При добавлении таблиц проектов, в какие формулы надо вносить изменения?

Развернуть ветку

и если я добавляю еще один параметр проекта «Направление», как настроить Cash Flow по каждому направлению, в которое входит несколько проектов? Благодарю!

Развернуть ветку

1 комментарий

Имеете ввиду Cash Flow по проектам? Можете просто скопировать одну из табличек отчетов и вставить ровно столько раз сколько нудно.

Развернуть ветку

1 комментарий

есть только сотрудники

Развернуть ветку

Теперь контрагенты тоже есть

Развернуть ветку

4 комментария

Уже начал пользоваться таблицей и тут появилась v2 — в частности исправление ошибки по указанию контрагента в расходах. как безошибочно перенести внесенные данные? и почему в PПлан факт», 1С.

Развернуть ветку

как указывать контрагента в расходах ?

Развернуть ветку

Была небольшая ошибка. Спасибо за информацию!

Развернуть ветку

Большое спасибо, очень крутой шаблон. Забиваю справочники для учета ТСЖ. Вопрос — если в оригинальной таблице произойдут изменения в алгоритмах и функционале — как потом сделать апгрейд своей копии?

Развернуть ветку

Просто копируете данные в новую версию и все) специально так сделали, потому что со временем могут быть внесены изменения в шаблон. Мы часто получаем обратную связь и что то меняем.

Развернуть ветку

Второй вопрос. Нужно сильно увеличить справочник сотрудников — у меня там получается список квартир для ТСЖ. Однако больше 9 строк не учитывается при выборе значения из справочника, даже если я раздвигаю таблицу и вставляю новые строки. Как увеличить справочник сотрудников?

Развернуть ветку

На листе «сотрудники/контрагенты» есть скрытый столбец А. Его нужно раскрыть и протянуть формулу.

Развернуть ветку

Добрый день! При преобразовании таблицы в Ecxel сбилась формула построения графика в закладке Cash Flow. как можно поправить?

Развернуть ветку

Лучше использовать шаблон в Гугл таблицах. При сохранении в Эксель некоторые функции могут работать не корректно.

Развернуть ветку

Класс. Спасибо. Все четко и по существу, а главное просто для восприятия

Развернуть ветку

Имхо таблицы под непонятные бизнесы..типа проекты. в три платежки.

У меня оконное производство в глубоком Подмосковье — кадров нет. компом пользоваться не умеют.

У кладовщика куча номенклатуры и ничего не понятно (каждый раз по разному перебивает из накладных) — ни остатков, ни сумм..

Деньги приходится снимать налом, чтобы ЗП платить. — прорабам монтажникам и зав производства отдаем никто ничего не записывает.

Бухгаотер на любой вопрос кричит, что нет документов.

Сколько в итоге по проектам заработал — тоже непонятно.. есть затраты точно на проект, есть скопом — ЗП производства..

Источник: vc.ru

Анализ бюджета компании ИнвестФонд

Первый пример – это управленческий отчёт, который нам прислала Алёна Ленарт из компании «Инвестфонд» (файл отчёта). Стоит отметить, что работа над бюджетами проделана большая. Так что в первом приближении отчёт выглядит очень даже неплохо, однако есть ряд существенных замечаний.

Замечание первое

В отчёте сразу выделено три области

1. Управленческий учёт

2. Бухгалтерский учёт

Видимо данные управленческого учёта появляются быстро, но при этом не очень точные, а данные бухгалтерского учёта появляются позже, но при этом гораздо более точные. И в отчёте сделана попытка показать отличие между данными бухгалтерского и управленческого учёта.

Вопрос – зачем? Чтобы показать, что в отчёте приведены недостоверные данные? На мой взгляд – целесообразнее всего указывать в отчёте наиболее правильные на данный момент данные и не делать эту кучу колонок. Нагромождение данных сильно затрудняет восприятие отчёта!

Замечание второе

Давайте внимательнее посмотрим на область 3.

Надписи, обведённые красным цветом гласят: Счета выставлены, но не оплачены. Это говорит о том, что в бюджет является гибридом бюджета доходов и расходов (выставленные счета) и бюджета движения денежных средств (оплаченные счета). А это приводит к сильной путанице…

Небольшие недочёты

Теперь давайте обратим внимание на оформление отчёта. В оригинале он выглядит так:

- Слишком тёмный фон. При чтении с экрана это очень неудобно. Не говоря уже о том, как это будет выглядеть на бумаге. При оформлении отчёта есть очень простой тест – попробуйте распечатать Ваш отчёт на монохромном (чёрно-белом) принтере. Если отчёт читается нормально – значит всё в порядке. В этом случае при печати на чёрно-белом принтере тёмно – синий и чёрный цвета сольются. Если так хочется выделить шапку – сделайте её тёмно-серой, а шрифт – белым.

- То же самое. Слишком тёмный фон.

- Зачем Вам здесь курсив и курсив с подчёркиванием? Красиво, но мешает восприятию. Если Вам надо сделать группы статей и их расшифровки – работайте размером шрифта, отступом и жирным выделением. Например так:

Когда ставите в бюджет числа – всегда ставьте разделитель групп разрядов – это существенно облегчает восприятие. И никогда не считайте копейки – это сильно ухудшает восприятие, а разница сумм, посчитанных с копейками или без них даже у предприятия с многомиллионным оборотом составляет максимум 200-300 рублей!

И напоследок – если с размерам шрифта можно играть в текстовой части бюджета, то в числовой – ни в коем случае. Это сделает Ваш бюджет неудобочитаемым!

Когда числа сделаны разным шрифтом – мозг вместо того, чтобы воспринимать их как составные части единой картины начинает воспринимать их как разные числа.

Замечание третье

Оно также относится к оформлению, но уже очень существенно. Давайте посмотрим на группировку строк в Вашем бюджете.

Но всё поправимо. Давайте немного переделаем этот блок. Для начала удалим существующую структуру статей. Для этого выделим столбец 1 и нажмём Данные – Группа и структура – Удалить структуру.

Теперь изменим настройки группировки. Зайдите в меню Данные – Группа и структура – Настройка.

В появившемся окне уберите галку «Итоги в строках под данными».Теперь итоги по группе будут отображаться сверху от неё.

И делаем группировку строк бюджета заново. Данные – Группа и структура – Группировать.

В появившемся окне выбираем «Строки». В результате – теперь итог по группе статей собирается сверху. И при нажатии на статью раскрывается именно эта статья, а не предыдущая.

Замечание четвёртое

Теперь уже давайте разбираться по сути. Судя по форме бюджета – у нас существуют доходы, которые учитываются по компании общей суммой (1) и затраты, которые мы можем разделить по подразделениям (2).

Всё это было выложено в одну и ту же форму. Однако чем больше цифр – тем сложнее бюджет. Бюджет должен раскрываться сверху вниз, и на верхнем уровне всё это деление по подразделениям – совсем не обязательно. Гораздо лучше будет выглядеть План – Факт – Отклонение. А разбивку по подразделениям лучше сделать отдельным отчётом.

Замечание пятое

Если все переменные расходы состоят из одной статьи (1) – не нужно создавать группу, а потом статью. Лучше просто использовать статью. Просто написать «Переменная зарплата» и всё.

Дальше. Прямые затраты постоянными не бывают (2). Такого класса затрат просто не существует. Прямые затраты – это те затраты, которые без распределения можно отнести к конкретному продукту или услуге. Есть продукт – есть затраты, не продукта – нет затрат. Но если у нас не будет продукта – аренда останется.

И оклады сотрудников тоже. Так что это косвенные постоянные (они же – просто постоянные) затраты.

Ещё меня смущают статьи «Покупка мебели» и «Приобретение принтеров, МФУ и уничтожителей бумаг». Я бы исключил эти статьи из БДР и отнёс бы их в бюджет капиталовложений. Хотя – всё зависит от суммы и экономического смысла операций.

Что получилось в итоге?

В итоге после всех преобразований должен получиться примерно такой бюджет (все данные в этом бюджете – вымышленные и приводятся только для примера)

Однако в этом бюджете потерялось деление постоянных затрат по подразделениям. Но расшифровка постоянных затрат (и даже несколько) есть на отдельном листе.

Скачать файл с бюджетами вы можете по этой ссылке. Попробуйте открыть этот файл и «поиграть» с периодами и сценариями. Особенно хотелось бы обратить Ваше внимание на то, что все исходные данные на листе «Исходные данные», а на листы «БДР» и «Анализ постоянных затрат» они собираются. Но об этой возможности Excell я расскажу Вам несколько позже.

Источник: budget-excel.ru

Управленческий учет: как в нем не разочароваться

Опираясь на практику наших клиентов, мы можем с уверенностью сказать, что внедрять и вести управленческий учет стоит тогда, когда в этом появилась потребность и есть понимание, зачем это нужно. Отвечаем на вопросы: что, как, зачем и почему.

К примеру, возникла необходимость понять, какие направления деятельности являются убыточными, а какие — наиболее прибыльными, есть ли возможность приобретения дорогостоящего оборудования в текущем месяце или стоит повременить с покупкой, какая сумма дивидендов подлежит к выплате.

В ином случае это будет «учет ради учета», который обернется напрасной потерей времени, средств и разочарованием в финансовых инструментах внутреннего учета.

Ошибочно полагать, что управленческий учет — это только набор показателей и таблиц, свод отчетов и графиков. Управленческий учет — система поддержки принятия решений. А таблицы и отчеты — это инструменты, благодаря которым может оцениваться бизнес.

В основе управленческого учета лежат «три кита» управленческой отчетности:

- отчет о движении денежных средств (ДДС) / cash flow;

- отчет о прибылях и убытках (ОПУ) / PL;

- управленческий баланс.

Почему важно рассматривать все три отчета вместе? Дело в том, что каждый из отчетов несет в себе различную информацию. А все вместе создают прозрачную систему контроля финансовых показателей.

Для обеспечения руководства компании качественной всесторонней информацией о текущем состоянии деятельности и динамике развития следует на постоянной основе формировать набор отчетов для операционного обозрения.

Три кита управленческой отчетности

Отчет о движении денежных средств (ДДС)

Отчет ДДС используется для понимания финансовых потоков организации. Он показывает движение денежных средств и (спойлер) в отличии от двух других отчетов не может «приврать», так как в нем отсутствуют какие-либо допущения.

Учет ведется кассовым методом — в отчете отражаются фактические поступления и списания денежных средств, фиксируется остаток на начало и конец периода.

Как правило отчет ДДС строится из 3 крупных блоков: денежных потоков из операционной, инвестиционной и финансовой деятельности. Далее каждый из блоков следует детализировать по статьям.

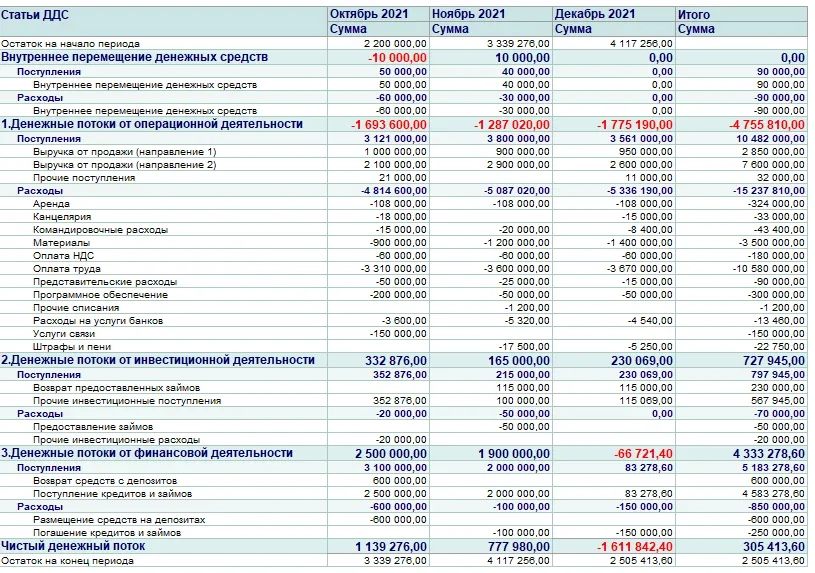

Пример отчета ДДС приведен на рисунке 1.

Как работать с отчетом?

Прежде всего, необходимо провести общую оценку в разрезе трех категорий деятельности: операционной, инвестиционной и финансовой. Итоговые показатели по каждому разделу уже могут натолкнуть на определенные выводы. Как правило, основным источником поступления денежных средств для компаний является операционная деятельность.

На примере видно, что имеется отрицательная динамика — операционные денежные потоки в минусе.

Если компания на текущий момент не ведет работы по расширению бизнеса и отладке производства — такое состояние операционной деятельности может говорить о нерациональном использовании средств и неспособности генерировать положительный операционный поток. Это тревожный сигнал для собственника — стоит проанализировать операционные поступления и списания.

Компания обладает денежными средствами и положительным денежным потоком на конец периода, но чистый денежный поток становится отрицательным в декабре — момент, сигнализирующий о возможности скорой нехватки средств для погашения обязательств.

Динамика денежных потоков от видов деятельности приведена на рисунке 2.

В связи с тем, что операционный поток отрицателен, можно сделать вывод, что компания на текущий момент осуществляет деятельность за счет заемных средств. Необходима корректировка стратегии.

Если обратить внимание на отчет о прибылях и убытках, который мы рассмотрим ниже (рисунок 3), то мы заметим, что выручка имеет положительную тенденцию.

Несмотря на это, данные отчета о движении денежных средств указывают на нехватку поступлений от покупателей. Складывается ситуация, когда прибыль есть, а денежных средств нет — требуется проведение работ с дебиторской задолженностью.

Отчет ДДС очень полезен, особенно когда используется вместе с платежным календарем — инструментом, позволяющим предупредить кассовые разрывы.

В таком случае происходит не только фиксирование фактических движений денежных средств, но и появляется возможность проведения анализа план-факт. Ведь денежные средства — самый важный ресурс бизнеса.

Платежный календарь строится ежемесячно и предназначен для ежедневной актуализации информации по планируемым поступающим и исходящим платежам.

Что укажет на кассовый разрыв в платежном календаре? Отрицательный остаток денежных средств в какой-то из дней.

Денежные средства являются необходимыми для ведения любой деятельности.

Тем не менее ошибочно ориентироваться только на денежные средства в кассе или на расчетном счету. Ведь наличие средств еще не означает получение прибыли, а временное их отсутствие не говорит об убытках.

К примеру, на счет компании поступают авансы от покупателей. В таком случае, средства постоянно будут на расчетном счету, приходя каждый раз по новым заказам. А вот убытки могут быть не замечены. Ведь то, что пришло в кассу — это еще не прибыль.

Аналогично с временным отсутствием — средства могут содержаться в дебиторской задолженности, если вы совершили предоплату поставщикам или оформили сделку с покупателями на условиях постоплаты.

Увидеть убытки и доходы компании поможет отчет о прибылях и убытках.

Отчет о прибылях и убытках (ОПУ)

Используется для понимания финансового результата деятельности. Признание доходов и расходов в отличие от ДДС происходит не на основании реального движения денежных средств, а методом начисления — на основании документов:

- сформирован акт об оказанных услугах или накладная — признана выручку.

- приняты к учету документы от поставщиков — признаны расходы.

- признаны расходы и доходы — можем рассчитать прибыль.

Главная цель отчета о прибылях и убытках заключается в том, чтобы показать эффективность работы компании. В этом отчете отражаются все доходы и расходы компании за период. В итоге отчета показана чистая прибыль за период.

Чтобы рассчитать чистую прибыль все доходные статьи отчета складываются и из них вычитаются все расходные статьи. Отчет ОПУ следует строить, опираясь на аналитический учет для обеспечения прозрачности себестоимости за счет выделения калькуляционных статей и детализации издержек по местам возникновения, центрам затрат, классификационным признакам и т. д.

В таком случае становится возможным видеть финансовый результат по каждому продукту, объекту, услуге или направлению деятельности. А значит можно следить за тем, чтобы расходы не превышали доходы.

Если расходы превышают доходы — следует начать работу по сравнению валовой рентабельности по отрасли, по анализу и оптимизации расходов, по анализу ценообразования на оказываемые покупателям услуги или поставляемые продукты.

Валовая рентабельность ниже рынка — это сигнал, указывающий на наличие проблем, а именно: в компании ведется ошибочное ценообразование (отпускная цена занижена и/или расходы неоправданно завышены). Таким образом, отрицательная валовая рентабельность в любом случае выступает сигналом о проблемах в деятельности.

Для удобства восприятия информации возможно формирование отчета по направлениям деятельности, по филиалам, по продуктам.

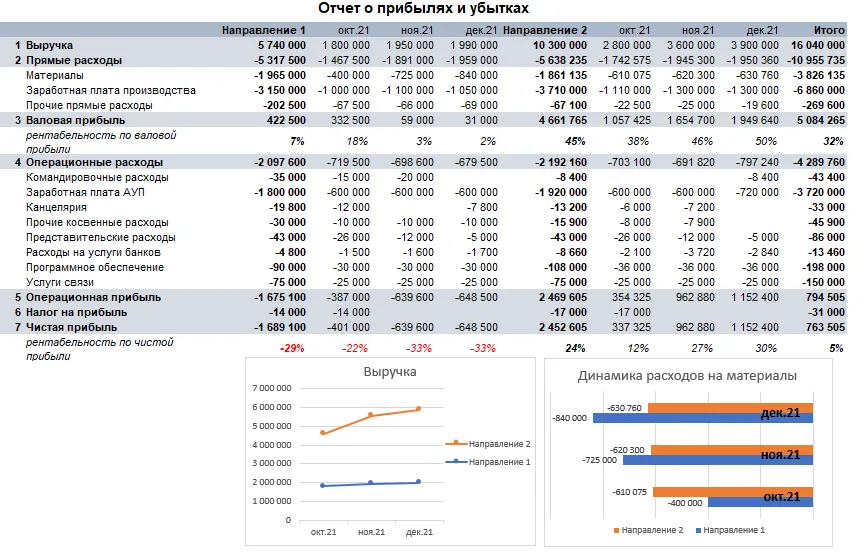

Пример отчета о прибылях и убытках приведен на рисунке 3.

На основании данных отчета можно сделать выводы, что

- валовая рентабельность за 4 квартал составляет 32%, что говорит о том, что компания способна покрывать свои прямые обязательства;

- рентабельность по чистой прибыли за 4 квартал составляет 5% и указывает на получение прибыли;

- прямые расходы составляют 68% выручки компании;

- расходы на материалы составляют 35% прямых расходов и 24% от выручки и имеют резкий рост по Направлению 1;

- расходы на оплату труда производственных работников составляют 63% прямых расходов и 43% от выручки и имеют незначительное изменение между месяцами.

Тревожным сигналом для собственника является то, что с ноября 2021 валовая рентабельность Направления 1 снижается, а рентабельность по чистой прибыли стала отрицательной.

Несмотря на то, что выручка по Направлениям деятельности имеет положительную тенденцию, расходы на материалы по Направлению 1 сильно возросли. Следует обратить внимание на стоимость закупок и проанализировать цены поставщиков.

Увидеть ситуацию, когда в компании прибыли нет, а деньги есть или наоборот — можно через управленческий баланс.

Управленческий баланс

Используется для понимания финансового положения организации, и показывает сколько средств вложено в бизнес, их источники, величину заемного и собственного капитала и на что он тратится.

Какую информацию можно получить при анализе управленческого баланса?

- Величину и состав активов: сколько у организации в наличии денежных средств, стоимость материалов и запасов, величина средств, на текущий момент замороженная в дебиторской задолженности, состав и стоимость имущества компании.

- Величину привлеченных личных средств собственника и куда они направлены

- Величину кредиторской задолженности для ее контроля.

- Понимание, насколько финансово устойчива организация и за чей счет ведется ее деятельность

Управленческий баланс не имеет строгой единой формы. Его внешний вид и наполнение разрабатываются исходя из запросов и потребностей руководства.

Баланс — это два крупных блока (Активы и Пассивы). Активы делятся на необоротные и оборотные. Пассивы — на собственный капитал и заемный капитал.

Важно помнить, что активы — это ликвидная часть вашего бизнеса. Важно контролировать их состав и понимать, когда активы могут превратиться в денежные средства. Баланс собран корректно, если его валюта (сумма по активам и сумма по пассивам) совпадает.

Ориентиром может выступать форма бухгалтерского баланса, дополненная детализацией. Например, расшифровками дебиторской и кредиторской задолженности по контрагентам, денежных средств по кассам и расчетным счетам и т. д.

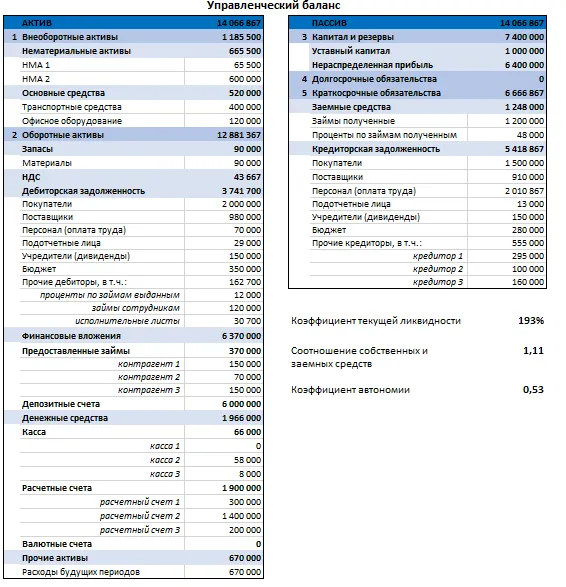

Пример управленческого баланса приведен на рисунке 4.

Опираясь на данные примера, можно сделать выводы, что:

- коэффициент текущей ликвидности превышает 100%, что говорит о том, что у компании достаточно оборотных средств для своевременного покрытия обязательств;

- благоприятным признаком является то, что большая часть пассивов состоит из собственного капитала. Это связано с тем, что капитал — это источник формирования активов и погашения обязательств. В ином случае можно было бы говорить о том, что компания имеет множество долговых обязательств;

- коэффициент автономии превышает общепринятые нормальные значения (0,5 и более в российской практике, 0,4 и более в мировой практике) и указывает, насколько компания независима от кредиторов. Увеличение коэффициента автономии свидетельствует о том, что компания все больше полагается на собственные источники финансирования.

Таким образом, полную картину деятельности о том, зарабатывает ли бизнес деньги, имеет ли он высокую стоимость и запас прочности, можно увидеть при формировании полного пакета отчетов: ДДС, ОПУ и управленческого баланса.

При отсутствии всех трех отчетов или анализа только одного из них может ошибочно казаться, что:

- Прибыль есть — денег нет.

- Деньги есть — прибыли нет.

Хотите разобраться убыточен ваш бизнес или нет? Регистрируйтесь на вебинар «7 фатальных ошибок для бизнеса в управленческом учете: как их не допустить. Главное для CEO и CFO», который пройдет 12 апреля.На вебинаре рассмотрим, какие ошибки в управленческом учете чаще всего допускают компании. К каким негативным последствиям это может привести и что нужно сделать прямо сейчас, чтобы все исправить. Ждем вас 12 апреля в 10.00

Управленческий учет без ошибок

Записывайтесь на практический вебинар прямо сейчас!

- #управленческий учет

- #управленческие решения

- #вебинар

- #Бридж Групп

Источник: www.klerk.ru