Испания – одна из самых лояльных европейских стран в вопросах ведения бизнеса иностранцами. Действующие нормы законодательства позволяют владеть коммерческой недвижимостью и получать от нее прибыль резидентам (индивидуальным предпринимателям) и юридическим лицам различных форм собственности (учредителями которых могут быть как резиденты, так и нерезиденты страны).

Соответственно, говоря о налогообложении коммерческой недвижимости в Испании, в обязательном порядке необходимо упомянуть налоги не только юридических лиц, но и физических.

| Налоги | Юридические лица | Индивидуальные предприниматели (Autónomo) | Физические лица | |

| Резиденты | Нерезиденты | |||

| Налог на прибыль (Impuesto sobre Sociedades) | ||||

| Налог на экономическую деятельность (Impuesto sobre Actividades Económicas) | ||||

| Налог на доходы физических лиц (Impuesto sobre la Renta de las Personas Físicas — IRPF) | ||||

| Налог на доходы нерезидентов (Impuesto sobre la Renta de No Residentes (IRNR)) | ||||

| Налог на недвижимое имущество (Impuesto sobre Bienes Inmuebles (IBI)) | ||||

| Налог на прирост стоимости земель городского назначения (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU)) | ||||

| Налог на операции с уставным капиталом (Impuesto sobre Operaciones Societarias (OS)) | ||||

| Налог на передачу собственности (Impuesto sobre Transmisiones Patrimoniales Onerosas (TPO)) | ||||

| Налог на документированные юридические акты (Impuesto sobre Actos Jurídicos Documentados (AJD)) | ||||

| НДС (IVA) | ||||

Налоги и частное предпринимательство в Испании

Налог на прибыль в Испании – Impuesto sobre Sociedades

Налог на прибыль в Испании нередко называют корпоративным налогом. Он относится к классу прямых налогов, а его плательщиками выступают все зарегистрированные на территории Испании коммерческие компании (S.L., S.A., S.L.N.E., S.L.U. и т.д.) и некоторые иные формы юридических лиц.

Независимо от того, как завершился год для компании (с прибылью, с убытком, либо экономическая деятельность и вовсе была приостановлена), декларация по налогу на прибыль должна быть представлена в налоговые органы в обязательном порядке.

Отчетный налоговый период совпадает с календарным годом, т.е. начинается 1 января и заканчивается 31 декабря.

Согласно налоговому календарю, расчет по налогу производится в июле месяце года, следующего за отчетным. Собственно, уплата налога на прибыль в Испании и отправка годовой отчетности в Торговый реестр (Registro Mercantil) знаменует закрытие отчетного периода.

Законом предусмотрены вычеты и льготы, которые необходимо применять при расчете налога на прибыль в Испании. Также разрешено компенсировать убытки за счет прибыли будущих лет. Однако следует помнить, что далеко не все расходы разрешено учитывать при исчислении налога. Штрафы за административные или уголовные правонарушения, санкции и расходы, связанные с офшорной деятельностью, ни в коем случае не могут уменьшать налогооблагаемую базу.

🇪🇸💶 #НашиТам БИЗНЕС И НАЛОГИ В ИСПАНИИ

На сегодняшний день в Испании действует несколько ставок по налогу на прибыль. Новые, только что зарегистрированные компании, первые два года прибыльной деятельности применяют ставку 15%. Общая ставка налога составляет 25%, а некоторые ассоциации, фонды и кооперативы применяют особые ставки от 10 до 20%.

Налог на экономическую деятельность в Испании – Impuesto sobre Actividades Económicas

Этот муниципальный налог затрагивает всех успешных предпринимателей и юридических лиц, ведущих экономическую, профессиональную или артистическую деятельность в Испании. Как и налог на прибыль, налог на экономическую деятельность является прямым налогом и рассчитывается и уплачивается один раз в год.

В то время как в реестре налога на экономическую деятельность обязаны быть зарегистрированы все компании и индивидуальные предприниматели, подавать декларацию и, соответственно, уплачивать налог в бюджет будут лишь те, чей нетто-доход (поступления по фактурам) превышают 1 млн. €, да и то, лишь начиная с третьего года деятельности.

Расчет налога достаточно сложен, ставки варьируются в зависимости от типа экономической деятельности, общей площади коммерческих помещений, размера муниципалитета (учитывается количество населения), числа наемных работников фирмы или предпринимателя и некоторых иных переменных. Итоговая сумма может составлять от нескольких сотен до нескольких тысяч евро.

Налог на доходы физических лиц Испании – Impuesto sobre la Renta de las Personas Físicas / IRPF

Налог на доходы физических лиц в Испании – аналог налога на прибыль, действующего в отношении юридических лиц. В случае коммерческой недвижимости, этот налог выплачивают:

- физические лица-резиденты, зарегистрированные в качестве индивидуальных предпринимателей, владеющие коммерческой недвижимостью, сдающие ее в аренду и получающие прибыль;

- физические лица-резиденты, являющиеся учредителями или соучредителями испанской компании и получающие дивиденды.

Доходы от сдачи коммерческой недвижимости в аренду в Испании

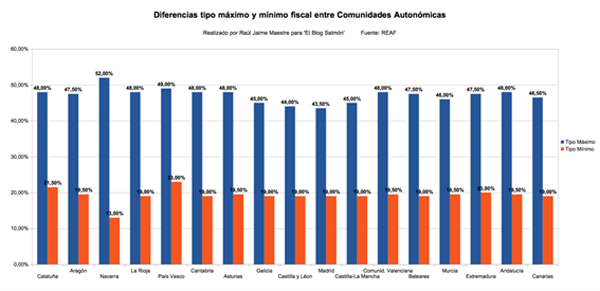

В Испании налог на доходы физических лиц или подоходный налог рассчитывается по прогрессивной шкале, при этом часть сборов от налогов перечисляется в госбюджет, а часть остается в бюджете автономии, на территории которой ведет свою деятельность предприниматель или коммерческая фирма. Действующие ставки отличаются от региона к региону. О выборе региона и побережья для покупки недвижимости в Испании вы можете прочитать здесь .

На диаграмме видно, как глубоко запускают налоговые органы руку в карман своих налогоплательщиков. Красным обозначены минимальные ставки налога в каждом регионе, синим – максимальные.

В Каталонии действуют следующие ставки по налогу на доходы физических лиц:

| Налогооблагаемая база (до, €) | Фиксированная квота, € | Остаток налогооблагаемой базы (до, €) | Государственная ставка, % |

| 0,00 | 0,00 | 12.450,00 | 9,50 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,00 |

| 20.200,00 | 2.112,75 | 15.000,00 | 15,00 |

| 35.200,00 | 4.362,75 | 24.800,00 | 18,50 |

| 60.000,00 | 8.950,75 | И более | 22,50 |

| Налогооблагаемая база (до, €) | Фиксированная квота, € | Остаток налогооблагаемой базы (до, €) | Ставка Каталонии, % |

| 0,00 | 0,00 | 17.707,20 | 12,00 |

| 17.707,20 | 2.124,86 | 15.300,00 | 14,00 |

| 33.007,20 | 4.266,86 | 20.400,00 | 18,50 |

| 53.407,20 | 8.040,86 | 66.593,00 | 21,50 |

| 20.000,20 | 22.358,36 | 55.000,00 | 23,50 |

| 175.000,20 | 35.283,36 | И более | 25,50 |

НДФЛ в Испании рассчитывается с учетом личных и семейных необлагаемых минимумов, вычетов и льгот, установленных как на общегосударственном уровне, так и на уровне региона.

Налоги на дивиденды в Испании

Владелец или совладелец любой испанской компании, получающий по итогам года определенную сумму дивидендов, обязан уплатить в бюджет Испании налог на доходы. Как и в вышеописанном случае, налог на дивиденды в Испании рассчитывается по прогрессивной шкале, а вся сумма налогового сбора делится между государством и автономией.

Общая ставка налога на дивиденды в Испании, включающая государственную квоту и квоту автономии, рассчитывается исходя из налогооблагаемой базы:

От 6 000 до 50 000 € – 21%

От 50 000 € и выше – 23%

Начисление и уплата налога на дивиденды в Испании проводится у источника выплаты, т.е. самой компанией, выплачивающей дивиденды своим соучредителям или совладельцам.

Налоговая кампания по IRPF проходит ежегодно с апреля по июнь. Итоговая сумма декларации может быть как «к уплате», так и «к возврату». Окончательный расчет ведется через банковский счет физлица.

Налог на доходы нерезидентов в Испании – Impuesto sobre la Renta de No Residentes, далее / IRNR

Физические лица не вправе заниматься сдачей в аренду коммерческой недвижимости , т.к. этот тип операций предполагает учет НДС. Соответственно, чтобы вести подобную деятельность, физическое лицо должно либо встать на учет в налоговых органах Испании в качестве индивидуального предпринимателя, либо учредить фирму.

Нерезидентам доступен лишь второй способ, т.к. первый предполагает наличие вида на жительство в Испании с правом на работу. (Сразу оговоримся, что на жилую недвижимость это требование не распространяется.)

Нерезидент, учредивший фирму, имеет право на получение дивидендов. Ставка IRNR на доходы, полученных от участия в уставном капитале одной или нескольких испанских компаний составляет 19%.

Налог на недвижимое имущество в Испании – Impuesto sobre Bienes Inmuebles / IBI

Этот налог обязаны выплачивать абсолютно все владельцы недвижимого имущества на территории Испании независимо от формы собственности. Т.е. плательщиками годового налога на коммерческую недвижимость могут выступать как юридические лица, так и физические лица – резиденты и нерезиденты.

При расчете налога учитывается лишь кадастровая стоимость объекта. Ставка налога устанавливается каждым муниципалитетом самостоятельно в рамках утвержденных на государственном уровне минимума и максимума. Начисляется и уплачивается налог на недвижимость в Испании один раз в год, в период с августа по октябрь. Налогоплательщиком является физическое или юридическое лицо, зарегистрированное в качестве владельца в Реестре собственности (Registro de Propiedad) на 1 января отчетного года.

Налог на прирост стоимости земель городского назначения – Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana / IIVTNU

Чаще всего используется короткое название этого налога в Испании – Plusvalía. Если имеет место прирост стоимости земли, согласно данным кадастра относящейся к категории “urbana”, за период между покупкой и продажей, то начисляется этот налог.

Кадастровая стоимость объекта недвижимого имущества (в т.ч. коммерческой недвижимости) рассчитывается как сумма стоимости земли и стоимости сооружения. Все данные отражаются в квитанции налога на недвижимое имущество, описанного выше. Для расчета Plusvalía берется только кадастровая стоимость земельного участка, к которой применяются коэффициенты, утвержденные на уровне муниципалитета.

Т.е. в случае продажи коммерческой недвижимости продавец должен заплатить налог, если по итогам сделки он получит прибыль. Если объект продается в убыток бывшему владельцу, налог не платится.

Налог на операции с уставным капиталом Испании – Impuesto sobre Operaciones Societarias / OS

Любое изменение уставного капитала компании, включая компании, занимающиеся коммерческой недвижимостью, подразумевает уплату данного налога. Под изменением понимается первоначальное внесение капитала, его последующее увеличение или уменьшение, а также слияние, разделение и расформирование.

Налог на передачу собственности в Испании – Impuesto sobre Transmisiones Patrimoniales Onerosas (TPO)

Налогом на передачу собственности в Испании облагаются сделки с недвижимостью, совершаемые на вторичном рынке, когда продавцом выступает частное лицо, т.е. когда учет НДС невозможен. Также под этот налог подпадает определенный ряд сделок, в которых обе стороны являются юридическими лицами.

Если покупателем коммерческой недвижимости выступает предприниматель или юридическое лицо, ведущие учет НДС, необходимо быть очень внимательными при заключении сделок с TPO, т.к. взаимозачет по налогу (в отличие от того же НДС) невозможен. Подробнее о налогах на недвижимость в Испании вы можете прочитать здесь .

Налог на документированные юридические акты в Испании – Impuesto sobre Actos Jurídicos Documentados (AJD)

Под документированными юридическими актами понимаются документы, оформляемые в нотариальном порядке: купчие, договоры банковской ипотеки, нотариальные свидетельства и акты (например, о завершенном строительстве) и т.д.

НДС в Испании – Impuesto sobre el Valor Añadido / IVA

НДС в Испании – главный косвенный налог, действующий на всей территории страны, за исключением Канарских островов, Сеуты и Мелильи. НДС в Испании облагаются сделки по покупке новой недвижимости, некоторые сделки купли-продажи недвижимости на вторичном рынке, когда продавцом и покупателем выступают предприниматели и/или юридические лица, а также сдача коммерческой недвижимости в аренду. Действующая основная ставка НДС в Испании составляет 21%.

Если основной деятельностью предпринимателя или компании является сдача коммерческой недвижимости в аренду, НДС выделяется отдельной строкой в каждой фактуре, выставленной на имя арендатора.

В налоговые органы декларации НДС подаются ежеквартально нарастающим итогом, годовая декларация подается одновременно с декларацией на четвертый квартал. Окончательный взаимозачет сумм НДС к уплате и к возврату производится при подаче годовой декларации в январе месяце года, следующего за отчетным. Если в годовой декларации начислена сумма к возврату, то деньги на расчетный счет компании поступят в период с марта по июнь.

Для новых, только что созданных компаний, предусмотрена возможность ежемесячного декларирования и взаимозачета НДС. Это делается с целью поддержания нового бизнеса, обычно несущего большие затраты на первоначальном этапе развития.

О покупке готового бизнеса в Испании читайте в статье « Готовый бизнес в Барселоне: куда выгодно инвестировать ».

А том, как отрыть бизнес иностранцу в Испании читайте здесь .

Информацию об услугах компании Estate Barcelona вы можете получить на странице «Инвестиции в недвижимость Испании» .

Источник: estate-barcelona.com

Налоги в Испании: сколько платят бизнесмены?

К числу испанских налогоплательщиков, как известно, относятся не только физические, но и юридические лица. И помимо налогов на недвижимость в Испании для предпринимателей, ведущих деятельность в этой стране, предусмотрен еще целый ряд других выплат. Их обязательно необходимо учитывать в своих бизнес-планах тем, кто собирается открывать бизнес на территории королевства.

Налоги на недвижимость в Испании для юридических лиц

Налог на недвижимое имущество обязаны выплачивать все, кто имеет в своем владении объекты недвижимости. Помимо этого, данная выплата является обязательной для тех, кто обладает вещными правами относительно подобных объектов. В зависимости от политики той или иной автономии размер этого налога составляет в пределах 0,3-0,4 процента кадастровой стоимости.

Другие выплаты

Одним из основных налогов, который в Испании выплачивают бизнесмены, является налог на прибыль – IS. Он составляет 30% для тех предприятий, чей доход в течение года превышает 120,202,21 евро. Если же доходность меньше этой суммы, предприниматель выплачивает в казну государства 25% полученного дохода. При этом следует учесть, что юридические лица имеют право на налоговые льготы в пределах 5%.

Следующая по значимости выплата – это налог на добавленную стоимость, который в Испании носит название IVA. Его размер составляет 18%, и он выплачивается с продажи движимого имущества в любой его разновидности, а также вносится компаниями, предоставляющими услуги на территории страны.

В зависимости от специфики бизнеса предприниматели в Испании выплачивают еще и IAE. Это налог на экономическую деятельность, который начисляется ежегодно.

Налогами в Испании облагаются и различные аспекты деятельности предприятия или компании. К примеру, выплата в казну предусматривается в случае продажи ценного имущества. Налоги выплачиваются и при оформлении учредительных и иных документов. Размер их составляет 1%. В случае продажи движимого имущества юридические лица вносят в казну государства 4% его стоимости, а при реализации недвижимости – 7%.

Стоит ли вести бизнес в Испании?

Как видим, помимо налогов на недвижимость в Испании и подоходного налога, испанские бизнесмены ведут еще целый ряд других выплат в казну государства. И у многих начинающих предпринимателей возникает вопрос: стоит ли заниматься бизнесом на территории королевства или выбрать для своей деятельности другое государство?

- королевство, несмотря на экономические сложности, продолжает оставаться одной из развитых европейских стран;

- законодательная база государства направлена на поощрение предпринимательства;

- вести предпринимательскую деятельность в Испании могут не только ее граждане и резиденты, но и те, кто не имеет здесь вида на жительство;

- желающие зарегистрировать бизнес проходят несложную процедуру оформления документов;

- предприниматель может взять кредит на открытие бизнеса, который покроет до 50-60% его начальных затрат, а также кредит без обеспечения в размере не более 15 тысяч евро;

- предприниматели, ведущие бизнес в Испании, могут получить в этой стране вид на жительство;

- любая компания может рассчитывать на льготы по налогам.

Тем не менее имеется и несколько факторов, заставляющих новоявленных бизнесменов тщательно взвешивать свое решение открыть компанию или предприятие в этой стране. В частности, во многих сферах бизнеса в Испании наблюдается весьма жесткая конкуренция. Кроме того, затраты предпринимателей сегодня являются более существенными в связи с увеличением ставки НДС.

Источник: abcspain.ru

Бизнес в испании какие налоги

Успешный бизнес в Испании неотделим от хорошего знания фискальной системы. В нашей статье «Как открыть бизнес в Испании россиянину» мы говорили о том, насколько важен асессор, его профессионализм и опыт в этом вопросе, но также упомянули, что чем лучше сам владелец изучит тему налогов, тем увереннее он будет чувствовать себя на испанском рынке.

Налоги на бизнес в Испании можно классифицировать по-разному. Т.к. мы предполагаем выпустить ряд статей, охватывающих все стороны налогообложения юридических лиц в Испании, разделим их условно на три группы:

- Налог на прибыль в Испании (корпоративный налог) и налог на экономическую деятельность.

- Налог на доходы физических лиц, как резидентов, так и нерезидентов – IRPF и IPNR.

- Косвенные налоги (НДС и таможенные пошлины).

Начнем мы с первой группы налогов на бизнес в Испании и рассмотрим, как действует корпоративный налог и налог на экономическую деятельность.

Налог на прибыль в Испании

Налог на прибыль в Испании – Impuesto sobre Sociedades – относится к прямым налогам. Под его действие подпадают коммерческие компании и некоторые другие виды юридических лиц, зарегистрированные на территории Испании.

Декларацию по налогу на прибыль необходимо подавать даже в том случае, если в течение отчетного периода компания не вела экономическую деятельность, либо закончила год с убытком.

Компаниями-резидентами, т.е. компаниями, обязанными отчитываться по налогу на прибыль в Испании, считаются те, что были зарегистрированы на территории страны в соответствии с нормами местного законодательства, либо имеют юридический адрес в Испании, либо контролирующее и управляющее ядро фирмы находится на территории Испании.

К плательщикам налога относятся следующие виды юридических лиц: коммерческие общества (ООО, АО, трудовые общества и т.п.), гражданские общества, ведущие коммерческую деятельность, кооперативы, единоличные сообщества, ассоциации фонды и некоторые другие.

Налоговый период по налогу на прибыль в Испании совпадает с календарным годом и заканчивается 31 декабря. Т.е. начисление налога производится в последний календарный день года. В особых случаях налоговый период может быть меньше (при закрытии компании, смене резиденции или типа юридического лица), но превысить 12 месяцев он не может никогда.

А вот уплата налога производится а последнюю неделю июля года, который следует за отчетным. Т.е. расчеты по налогу на прибыль за 2018 год будут производиться в июле 2019 года. Тогда же годовая отчетность всех коммерческих компаний отправится на регистрацию в Торговый реестр (Registro Mercantil).

При расчете налога на прибыль в Испании применяются многочисленные вычеты и льготы, в том числе связанные с избеганием двойного налогообложения.

Если в отчетном периоде компания понесла убытки, т.е. по результатам бухгалтерского учета получилась отрицательная налогооблагаемая база, допускается последующая компенсация убытков за счет будущей прибыли.

Ставки налога на прибыль в Испании

Как мы сказали выше, налог выплачивается лишь в случае получения компанией прибыли, т.е. при наличии положительной налогооблагаемой базы в бухгалтерском учете. Убыток или нулевая налогооблагаемая база предполагают, что и сумма налога будет нулевой.

В настоящее время в Испании действуют следующие ставки:

- Общая ставка по налогу на прибыль: 25%

- Особые ставки:

- Для новых, зарегистрированных в текущем отчетном периоде компаний: 15%. Особая льготная ставка может быть использована в первом прибыльном отчетном периоде, а также в периоде, следующем за ним.

- Для некоторых кооперативов, имеющих фискальную защиту: 20%.

- Для некоторых видов ассоциаций и фондов: 10%

Формы деклараций по налогу на прибыль в Испании

Для расчетов по налогу на прибыль используются три формы деклараций:

- Форма 200: годовая декларация, которая подается ежегодно с 1 по 25 июля года, следующего за отчетным. Именно годовую декларацию обязаны подавать все компании, включая тех, чья экономическая деятельность была приостановлена, или тех, кто закончил год с убытком.

- Форма 202: квартальная декларация, которую обязаны подавать все компании, чья последняя декларация 200 имела положительную итоговую сумму. Эта декларация подается с 1 по 20 число апреля, октября и декабря.

- Форма 220: предусмотрена для компаний, объединенных в группы.

Для компаний, чей отчетный период не совпадает с календарным годом в связи с закрытием или изменением территориальной принадлежности, установлены особые сроки подачи деклараций.

Формы 200 и 220 подаются исключительно в электронном виде через Интернет с использованием электронной подписи.

О чем следует помнить при расчете налога на прибыль в Испании

Не все расходы разрешено учитывать при расчете налогооблагаемой базы. Так, например, административные и уголовные штрафы и санкции не списываются при расчете базы. Это же касается расходов, связанных с проведением операций в оффшорах, либо с совершением неправомерных операций, а также пожертвований, некоторых видов финансовых расходов внутри группы компаний, созданием особых внутренних фондов и др.

Как мы отметили выше, отрицательная база по налогу может быть скомпенсирована в последующих отчетных периодах, завершившихся с положительным результатом. Однако сумма компенсации ограничена определенным процентом, который рассчитывается исходя из нетто-оборота компании в предыдущем налоговом периоде:

- 70% при нетто-обороте ниже 20 млн. €

- 50% при нетто-обороте от 20 до 60 млн. €

- 25% при нетто-обороте свыше 60 млн. €

Налог на экономическую деятельность в Испании

Налог на экономическую деятельность – Impuesto sobre Actividades Económicas является еще одним налогом на бизнес в Испании. Это муниципальный налог, плательщиками которого являются физические лица-предприниматели, коммерческие организации и организации без регистрации юридического лица (например, общественные организации).

Самое важное, что требуется знать о налоге на экономическую деятельность в Испании:

- Физические лица (если они не зарегистрированы в качестве индивидуальных предпринимателей) не являются плательщиками налога.

- Не подают декларации те компании, индивидуальные предприниматели и организации, чей нетто-оборот не превышает 1 млн. €.

Источник: alegria-realestate.com