Одно из направлений поддержки арендаторов в сложной ситуации, связанной с распространением COVID-19, — возможность переноса сроков расчетов по договорам аренды имущества. Расскажем, как заключить дополнительное соглашение с арендодателями и приведем его образец.

Кому предоставляется отсрочка по арендным платежам

Условия отсрочки платежей по договорам аренды устанавливаются:

- Распоряжением Правительства от 19.03.2020 № 670-р;

- Постановлением Правительства от 03.04.2020 № 439;

- Законом от 01.04.2020 № 98-ФЗ.

В нормативных актах употребляется термин «отсрочка», означающий перенос платежа на более поздний срок. Однако в отношении региональной, муниципальной и частной собственности фактически предоставляется рассрочка, т. к. сумма задолженности по аренде не только переносится, но и погашается в несколько этапов равными платежами.

Аналогично различаются термины в п. 1 ст. 64 НК РФ:

- отсрочка — изменение срока уплаты с единовременным погашением задолженности;

- рассрочка — изменение срока с поэтапным погашением задолженности.

Арендодатели не вправе отказать в изменении сроков уплаты аренды:

Как продавать товары и услуги в рассрочку и кредит в приложении Jusan Business?

Арендаторы, не входящие в данные категории, рассчитывать на гарантированное изменения порядка расчетов не могут.

Как получить рассрочку (отсрочку) по аренде

Отсрочка (рассрочка) по платежам не носит безусловный характер: для ее получения требуется письменное обращение к арендодателю с изложением обстоятельств, приведших к финансовым трудностям:

- распространение новой коронавирусной инфекции;

- введение режима повышенной готовности в регионах;

- объявление Президентом периода с 30 марта по 11 мая 2020 года нерабочим при сохранении средней заработной платы.

- по федеральному имуществу подлежат отсрочке до 31.12.2021;

- по региональному, местному или частному имуществу подлежат рассрочке, т. е. уплачиваются равными частями (но не более половины месячного платежа) каждый месяц с 01.01.2021 до 01.01.2023.

Подробные условия приводятся в Распоряжении № 670-р, Законе № 98-ФЗ и Постановлении № 439.

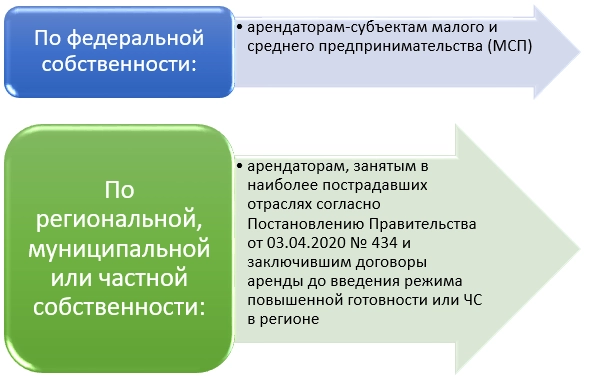

Арендодателей обязали заключать дополнительные соглашения с арендаторами-субъектами МСП и занятыми в наиболее пострадавших отраслях, обратившимися с просьбой об изменении сроков платежей:

По федеральной собственности

С субъектами МСП — в течение 7 рабочих дней

С момента обращения

С субъектами МСП, оказывающими поддержку малому и среднему бизнесу в рамках Постановления Правительства от 21.08.2010 № 645, — в течение 3 рабочих дней

По региональной, муниципальной или частной собственности

В течение 30 дней

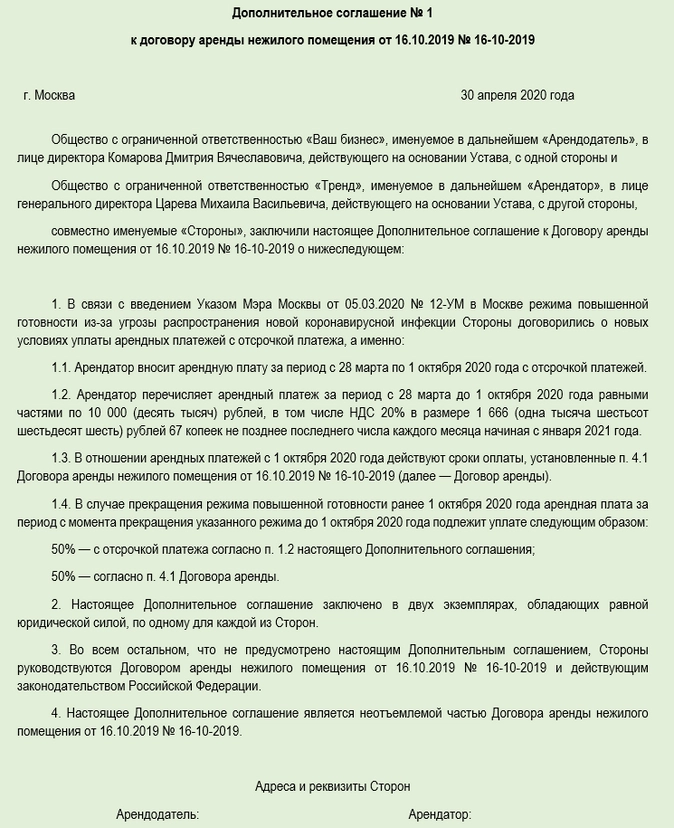

Образец соглашения о рассрочке арендной платы

Текстом допсоглашения к договору аренды имущества о предоставлении отсрочки (рассрочки) предусматриваются:

3 варианта запуска бизнеса без денег / бизнес в рассрочку / бизнес система

- причины, по которым вводятся новые условия оплаты;

- льготный период, арендная плата за который уплачивается с отсрочкой;

- новые сроки и порядок расчетов по аренде за льготный период с учетом положений Распоряжения № 670-р и Постановления № 439 (если соглашение достигнуто между арендодателем и арендатором, не относящимся к льготным категориям, данные нормативные акты не учитываются).

Соглашение о рассрочке арендных платежей может выглядеть так:

В нашем примере фактически ООО «Ваш бизнес» предоставляет ООО «Тренд» рассрочку. Но в дополнительном соглашении рекомендуем ссылаться на отсрочку по аналогии с нормативными актами.

Подводим итоги

- Отсрочка (рассрочка) арендной платы доступна для субъектов МСП и занятых в наиболее пострадавших отраслях деятельности. Таким арендаторам нельзя отказать при их обращении за отсрочкой платежей.

- Изменение сроков уплаты аренды для других категорий арендаторов допускается при достижении согласия с арендодателем.

- Предоставление отсрочки арендных платежей оформляется дополнительным соглашением к договору аренды имущества.

Источник: www.klerk.ru

Бизнес в рассрочку образец

Как бизнес использует рассрочку: 5 историй партнеров Тинькофф

Рассрочки давно существуют на рынке и помогают бизнесу расти, увеличивать выручку и средний чек. Покупателям они дают возможность оплатить товар по более низкой цене и сразу им пользоваться.

26 октября 2022

Это одинаково хорошо работает во всех типах бизнеса: продажах курсов, бытовой техники, одежды и обуви или в небольшом в соцсетях. Главное, что нужно для работы, — наличие ИП или ООО и средний чек от 3000 до 500 000 ₽. На примере кейсов партнеров Тинькофф Кредит Брокера показываем, как рассрочки помогли решить проблемы в бизнесе и улучшили его показатели.

Больше посетителей сайта становятся покупателями: им доступна отложенная оплата, которую легко оформить онлайн — и не только на сайте.

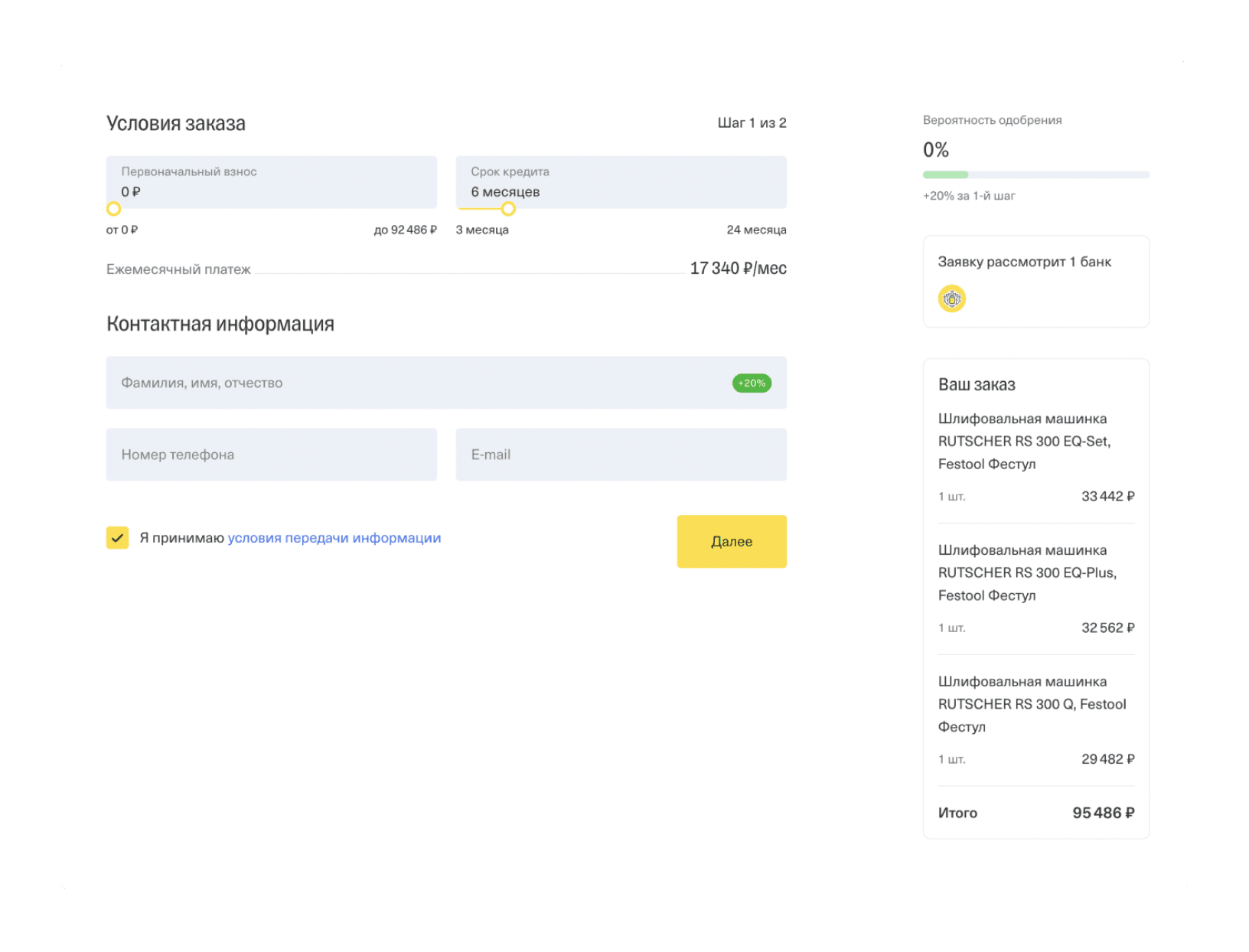

Магазин электроинструментов Festool продает товары в . Владелец магазина заметил, что покупатели довольны ассортиментом и сервисом, но 30% из них бросают корзины, не доходя до оплаты. Оказалось, что причин несколько:

- не все готовы платить полную сумму за инструмент премиального сегмента сразу;

- покупатели не находили оплату картой и уходили с сайта;

- хотели обсудить покупку перед оплатой — как работает инструмент и что делать, если деталь выйдет из строя;

- предпочитали оформлять заказ из соцсетей — таких покупателей 20%.

Festool решил подключить кредитование с оплатой по ссылке. После этого покупатели, которым было слишком дорого платить за инструмент всю сумму, смогли разбить стоимость на части. Оставить заявку на рассрочку или кредит и оплатить при этом можно из любой соцсети и мессенджера. Менеджер присылает ссылку на заявку, а покупатель заполняет ее за пару минут.

Через три месяца после подключения кредитования выручка магазина выросла на 18%.

Точки продаж и розничные магазины

Покупатели могут заполнять заявки и подписывать договор на рассрочку по СМС, без участия продавца.

Магазин предлагал фотоаппараты и аксессуары в рассрочку и кредит, но была проблема в оформлении. Продавец тратил по 45 минут на покупателя: они вместе заполняли бумажные анкеты, звонили в банк или ждали представителя для подписания бумаг. Остальные покупатели магазина ждали в очереди все это время, в том числе те, кто хотел оплатить товар сразу. не дожидался и уходил, и магазин терял клиентов. При этом рассрочки — важный вариант оплаты для фотомагазина: на него приходится 25% оборота.

подключил рассрочку по . Покупатели смогли сами оформлять рассрочку с телефона, заполнять минимум данных и подписывать договор по СМС. Теперь они сами заполняют заявки, а продавцу остается только отдать товар и помочь, если не получается.

Это сократило время работы продавцов до 10 минут и ускорило процесс для покупателя. Посетителям теперь доступен — больше не приходится долго ждать, пока освободится продавец, не нужно показывать ему свои личные данные и подписывать бумаги.

Покупателям не нужно высвобождать большую сумму из бюджета: можно оплачивать услуги в рассрочку, а пользоваться ими сразу.

SF Education занимается дополнительным образованием в финансах, аналитике и бизнесе. В компании заметили низкий приток новых учеников. Проблема была в цене курсов: не каждый был готов сразу оплатить всю стоимость. На отказах этого партнер терял до 3 млн рублей в месяц.

SF Education решили проблему кредитованием покупателей. Ученики смогли записаться на курс и изучать его сразу, а деньги вносить постепенно, равномерными платежами, которые не сильно сказывались на бюджете.

Результаты компании через год после подключения рассрочек и :

- выручка увеличилась вдвое, с 62 млн до 134 млн рублей;

- средний чек увеличился в два раза, до 80 000 ₽;

- 12 курсов смогли запустить дороже обычного — год назад дороже среднего стоили только два курса.

Продажи в соцсетях и мессенджерах

Продавцы могут подключить рассрочку по ссылке: покупатель сам заполнит заявку, а магазин может продавать где угодно, кроме сайта.

ZeroCoder.ru обучает разработке. 70% учеников приходят за новой профессией не только на курсы, но и на бесплатные вебинары. Проблема: несмотря на популярность вебинаров, треть их зрителей не покупают курс. Причина — в высокой стоимости, которая еще и постоянно меняется.

Университет решил подключить рассрочку, но поставить на сайт стандартную кнопку не получалось. Стоимость курса могла в итоге измениться скидок, другого тарифа или дополнительных опций.

Тогда ZeroCoder подключили рассрочку по ссылке. Теперь пользователь, который хочет купить курс, звонит менеджеру университета, обсуждает условия и тариф. Если всё устраивает, менеджер вручную создаёт ссылку на заявку, а покупатель сам заполняет ее за пару минут и подписывает документы на рассрочку по СМС.

По оценке ZeroCoder, это помогло не упустить треть учеников и не потерять на этом 500 000 ₽ в месяц.

Рассрочка поможет продавать больше франшиз и сильно сократить срок сделки.

«Стоп Угроза» — сеть школ безопасности для детей и подростков. Раньше школа продавала франшизу с помощью собственных беспроцентных рассрочек. Это привлекало франчайзи, но для самой школы решение было невыгодным.

Рассрочка была беспроцентной и делила оплату на три транша, иногда даже больше, если согласовывали индивидуальные условия. Школа получала оплату не сразу: приходилось ждать выплаты всех траншей, не у всех франчайзи получалось доходить до конца. Некоторые платили первый транш, начинали обучение, но не могли открыть бизнес и зарабатывать. «Стоп Угроза» теряла и тут: нет продаж — нет роялти.

Школа подключила другую рассрочку, банковскую. Их стали оформлять чаще: это помогло продать в три раза больше франшиз и сократить срок сделки с недели до трех дней. Заинтересованный партнер мог подать заявку на франшизу, а через дня уже ее купить.

С рассрочкой партнеры стали быстрее запускать бизнес. После оформления они получают доступ ко всем материалам школы, а значит, могут запустить первые тренинги и получить первую прибыль.

Источник: www.tinkoff.ru

Как давать своим покупателям рассрочку и кредит

Ирина Максимук

Предложение воспользоваться товарами или услугами сейчас, а заплатить позже привлекает покупателя: оно помогает решиться на дорогие покупки или купить даже, если сейчас нет денег. Продавец же в свою очередь получает новых постоянных клиентов и увеличивает оборот.

Вы можете предложить покупателю оформить кредит или рассрочку. А рассрочка бывает с помощью банка и без его участия.

Кредит

Кредит обычно дают физлицам с помощью банка по кредитному договору.

Особенности кредитного договора:

- Договор заключается между кредитной организацией и заёмщиком.

- Банк бесплатно не работает. Сумма, которую заёмщик должен будет вернуть банку, включает в себя не только основной долг, но и проценты.

- В договоре прописывается размер процентной ставки, сумма и срок.

- Срок его может быть любым от 1 месяца. Платежи вносятся по графику.

- Риск невозврата суммы кредита ложится на банк.

Сейчас многие продавцы, чтобы привлечь покупателя и не дать ему уйти к конкурентам, предлагают оформить кредит на выбранную вещь прямо в магазине. Для этого в точке продаж организуется рабочее место специалиста по кредитованию. Это быстрый потребительский кредит — POS-кредит (с английского point of sale — точка продажи). Он подходит тем, кто торгует популярными товарами или услугами, например, техникой, стройматериалами, дорогой одеждой, мебелью, туристическими путёвками.

Для оформления покупателю достаточно двух документов, например, паспорта и СНИЛС, а одобрение банка можно получить всего за несколько минут. При положительном решении клиент подписывает кредитный договор, получает его на руки вместе с графиком платежей и сразу забирает покупку. Проценты за пользование кредитом платит покупатель. Деньги вы получите от банка через 1-3 дня.

В условиях «быстрого кредита» банк не может тщательно оценить заёмщика, поэтому ставки по таким кредитам обычно повышены — в них заложены риски невозврата. Срок может быть от 3 месяцев до 3 лет.

Для подключения к системе POS-кредитования:

- заключите договор с банком;

- организуйте рабочее место с компьютером, необходимым программным обеспечением, выходом в интернет и принтером.

Вы можете обучить своих сотрудников или воспользоваться услугами банковских специалистов.

В интернет-магазине после выполнения специалистами банка всех процедур по настройке в форме для оплаты появится кнопка «купить в кредит». Она будет переводить покупателя на банковского удалённого менеджера.

Рассрочка без участия банка

Рассрочка — способ оплаты товаров или услуг, при котором покупатель оплачивает покупку не сразу, а частями. Сумма делится на несколько платежей.

Особенности договора с рассрочкой без участия банка:

- Это договор купли-продажи, стороны: покупатель и продавец.

- В нём не предусмотрены проценты.

- Обычно срок выплат не превышает 1-1,5 лет.

- В договоре нужно описать, каким образом и в какой срок товар передается. Например, «товар доставляется силами продавца на склад покупателя до 31 октября 2021 года».

- До полной оплаты товар считается в залоге у продавца. Если покупатель перестанет платить, вы можете вернуть товар, но только, если ещё не выплачена половина его стоимости.

- Если вы не передадите товар в срок, покупатель имеет право отказаться платить.

По закону в договоре с рассрочкой обязательно должны быть:

- полная стоимость товара,

- порядок оплаты — например, на расчётный счёт или в кассу,

- сроки и размеры платежей — график платежей.

Эти условия описаны в ст. 489 ГК РФ.

Обычно такую рассрочку предлагают покупателям-юрлицам или ИП.

Например, вы поставщик, розничный магазин — ваш постоянный клиент. Для запуска нового магазина он хочет купить сразу много, но просит рассрочку. Перед заключением договора на всякий случай проверьте контрагента.

Рассрочка выгодна для покупателя: он не переплачивает проценты, получает товар, при этом платит позже. Но он может просто перестать вносить платежи, тогда придётся писать претензию и идти в суд. Для суда может понадобиться юрист.

Продажа в рассрочку — это риск: вы выводите часть денег из оборота и рискуете не получить их обратно. Но с другой стороны, рассрочка даёт возможность приобрести лояльных покупателей и увеличить продажи товара.

Если хотите применять такую рассрочку в розничной торговле, обязательно заключите договор в письменной форме и учтите все требования к нему.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Рассрочка при помощи банка

Рассрочка при помощи банка — популярный инструмент. Для покупателя выглядит как рассрочка, а на деле является обычным POS-кредитом. В этом случае покупатель выплачивает банку только стоимость покупки ежемесячно равными частями, а проценты вам придётся платить самостоятельно. Зато все риски по невозврату кредита банк берёт на себя.

Обычно банки устанавливают минимальный процент. Такая рассрочка привлекает покупателей. Несмотря на то, что с каждого клиента вы зарабатываете меньше, но в целом за счёт повышения оборота — больше. Если у конкурентов есть подобный инструмент, наверное, вам тоже стоит им пользоваться. Сейчас это стандарт для многих рынков, например, для продажи дорогой мебели.

Преимущества для вас при продаже в кредит или в рассрочку:

- Продажа в кредит или в рассрочку позволяет вам увеличивать оборот товара и прибыль.

- Товар не лежит большими партиями на складе. Можно уменьшить размеры склада и сэкономить на аренде.

- С помощью кредитования покупателя продаются даже дорогие вещи.

- Покупатель может получить необходимый товар, не имея сейчас финансовой возможности. Благодаря этому у вас появляются новые покупатели и расширяется клиентская база.

- В случае заключения кредитного договора вы сразу получаете всю сумму. Если покупатель перестанет платить, разбираться с этим придётся банку.

Статья актуальна на 26.05.2022

Продолжайте читать

Кто на патенте освобожден от кассы

Земельный налог для юридических лиц

Договор займа между юридическими лицами

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе