Такое понятие, как выручка, часто встречается в финансовой документации и знакомо всем, кто связан с бизнесом. Но не всегда понятно, что же имеют в виду под этим термином. Ведь помимо выручки, есть и другие финансовые определения: доход и прибыль.

В чем же отличия этих понятий, что они означают и как используются, разберем подробнее сегодня в статье.

- 1 Что такое выручка простыми словами. Выручка и прибыль

- 2 Чистая выручка и валовая

- 3 Для чего нужно считать выручку

- 4 Функции выручки

- 5 Из чего складывается выручка

- 6 Формула выручки

- 7 Отличия выручки от прибыли

- 8 Может ли показатель выручки быть отрицательным

- 9 Заключение

Что такое выручка простыми словами. Выручка и прибыль

Понятие выручки – основное в предпринимательской деятельности. Оно отражает эффективность работы компании. Часто думают, что прибыль и выручка – это один и тот же показатель, но это не так.

Выручкой считаются средства, которые компания получила за продажу продукции или оказание услуг. Этот показатель рассчитывают за конкретный промежуток времени. При этом если предприятие получило заказ, но не выполнило его на момент подсчета выручки – эти потенциальные средства также учитываются в подсчете. По сути, все деньги, что компания получила за определенный период времени – это выручка. Денежные средства поступают в этом случае в любом виде: наличный расчет, перевод на расчетный счет в банке.

Сколько денег можно вытаскивать из бизнеса на себя

Для расчета этого финансового показателя используют один из этих методов:

- Начисление. При таком способе учитывают все деньги, которые поступили или в будущем поступят на счет предприятия за конкретное время. Например, если товар доставили заказчику, но он ещё не расплатился за него или делает это в рассрочку, то эта потенциальная сумма будет учитываться в подсчете выручки за этот период. Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.

- При кассовом способе учитывают только те деньги, которые фактически поступили на счет предприятия. Но те средства, которые ещё не поступили в кассу компании, в этом случае не считаются выручкой.

При расчете выручки за конкретный период времени показатель отличается для каждого метода, но годовая выручка в итоге будет почти одинаковой.

Чистая выручка и валовая

В бухгалтерских расчетах также различают 2 понятия выручки: чистая и валовая.

Первый показатель считается за вычетом из этой суммы налогов, акцизов, пошлин и сборов, которые включаются в цену продукта. Чистую выручку используют в финансовой документации. Второй показатель учитывает поступившие деньги за продукцию или услуги, которые уже реализованы.

Что такое оборот бизнеса, выручка, доход и прибыль. Чем отличаются между собой

Для анализа эффективности предприятия выручку не учитывают. Но этот показатель определяет, какое место в нише занимает предприятие.

Для чего нужно считать выручку

Руководителю необходимо понимать размер выручки. Также это интересует инвесторов, партнеров и кредиторов. Этот финансовый инструмент важен для работы предприятия и используется в таких случаях:

- Этот показатель – один из главных в работе компаний. Отсутствие выручки показывает, что нужно срочно менять подход к работе.

- С помощью выручки анализируют, какой спрос у услуги или продукты предприятия. Это позволяет бизнесмену понять, каким будет план будущих закупок и стратегия компании.

- Благодаря этому показателю корректируют цену на товары компании, определить количество товаров, которые точно продадут.

- Выручка показывает, насколько успешна компания в экономическом плане.

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Когда выручка поступает стабильно и вовремя, это способствует нормальному функционированию и развитию бизнеса.

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Из чего складывается выручка

Этот финансовый показатель складывается из добавленной и закупочной стоимости. То есть, учитывается цена товара, которой его приобрели и та, которая образовалась при его реализации.

Выручку образуют несколько составляющих:

- То, чем непосредственно занимается компания. В зависимости от ниши это могут быть оказание услуг или продажи продукции.

- Инвестиционная деятельность компании. К этому относятся вклады в проекты других предприятий, работа с акциями, облигациями и другое.

- Другие финансовые источники. Например, использование депозитных счетов.

Формула выручки

Показатель выручки состоит из суммы издержек и валовой прибыли.

Издержки (И) или закупочная стоимость – это себестоимость изготовления продукции или услуг.

Валовая прибыль (Пв) или добавочная стоимость – цена, которая сформировалась при реализации продукта.

Отличия выручки от прибыли

Многие путают эти два понятия, но у выручки есть отличия от прибыли. Для подсчета вырученных средств достаточно рассчитать, сколько денег поступило в компанию за конкретное время. Чтобы узнать, какую прибыль получило предприятие за это же время, нужно от выручки вычесть расходы за этот период.

Главные отличия:

- Чтобы узнать значение выручки, суммируют все доходы компании за нужный период. Для подсчета прибыли учитывают также и расходы.

- Когда говорят о выручке, используют один вариант значения. Прибыль же учитывают и валовую и чистую. Для подсчета чистой прибыли вычитают все расходы и налоги. Валовая прибыль включает налоги и различные сборы – все то, что перечисляется государству.

- Показатель выручки всегда положительный либо нулевой. Значение прибыли бывает отрицательным.

- Прибыль бывает только фактической. Не бывает потенциальной прибыли. Учитываются только те деньги, которые компания получила на свой счет. В случае с выручкой есть разные варианты. Например, клиент оплачивает товар в рассрочку.

Может ли показатель выручки быть отрицательным

Одно из отличий прибыли от выручки и в том, что второй показатель не бывает отрицательным, то есть получить отрицательную выручку невозможно. Это связано с тем, что в подсчете выручки ничего не вычитают. Когда этот показатель равен нулю – предприятие не получает деньги.

Игнорировать выручку в анализе деятельности компании нельзя. Это важная финансовая составляющая. Благодаря ей можно узнать о том, какие товары, услуги имеют спрос и насколько компания финансово успешна. Также выручка помогает определить, какой объем продукции выпускать, и по какой стоимости ее продавать.

Заключение

Показатель выручки – один из самых важных для определения эффективности работы предприятия. Он не может иметь отрицательное значение. На его основе разрабатывают стратегический план компании, план закупок, продаж и другие важные показатели. Без выручки невозможно узнать, какую прибыль получит предприятие и определить уровень его инвестиционной привлекательности.

Источник: lifeha.ru

Прибыль и убытки: сколько зарабатывает ваш бизнес

Каждый бизнесмен хочет знать свою прибыль и управлять ею. Правильно ее считать помогает инструмент, который называется отчет о прибылях и убытках (ОПиУ). Специалисты «Нескучных финансов» рассказывают, что это такое, зачем нужен, как устроен, как его вести и как им пользоваться.

Иллюстрация: dpVUE.images/Shutterstock

Что такое ОПиУ

Отчет о прибылях и убытках (ОПиУ) — это таблица, в которой отражаются выручка бизнеса и расходы, которые он понес, чтобы ее получить. Разница между ними — прибыль или, если имеет отрицательное значение, убыток.

Чтобы испечь пирожок с мясом, нам нужно купить муку, молоко, яйца для теста, мясо и специи для начинки, арендовать цех, оплатить коммунальные услуги, начислить зарплату пекарю и так далее. Все это — операционные расходы, которые мы должны отразить в ОПиУ. Деньги, что получаем от продажи пирожков, тоже заносим в ОПиУ. Потом вычитаем расходы и смотрим, что получилось.

Еще ОПиУ отражает ключевые показатели эффективности бизнеса в целом и его отдельных направлений, если их несколько.

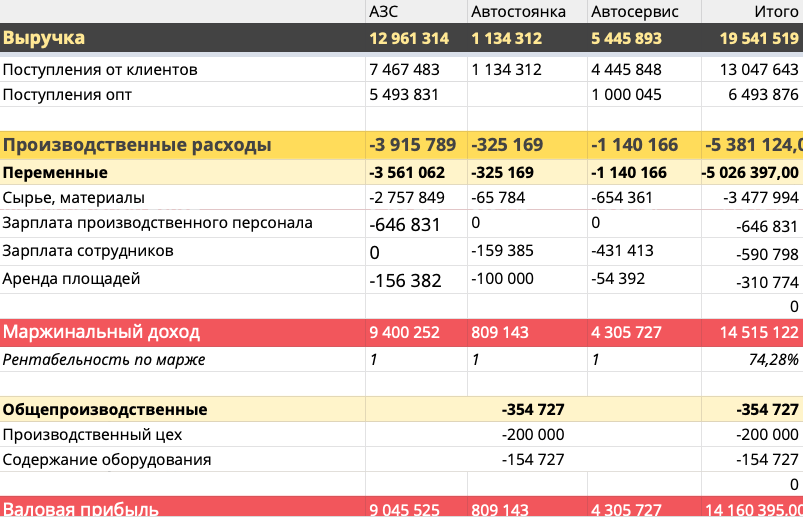

Фрагмент отчета о прибылях и убытках в гугл-таблицах.

Фрагмент отчета о прибылях и убытках в гугл-таблицах.  Скачать шаблон

Скачать шаблон

Как устроен ОПиУ

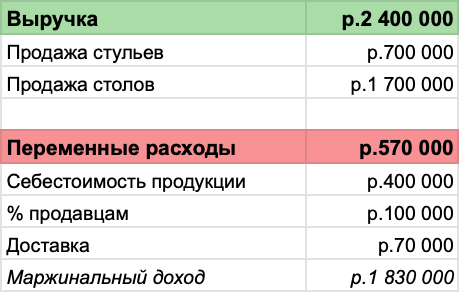

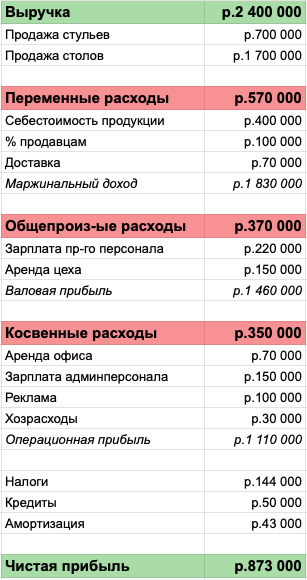

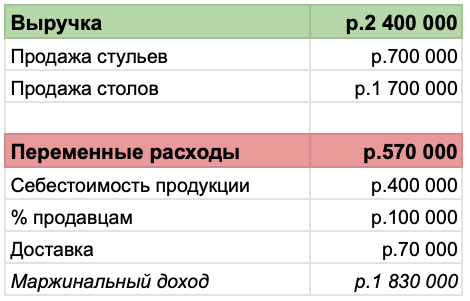

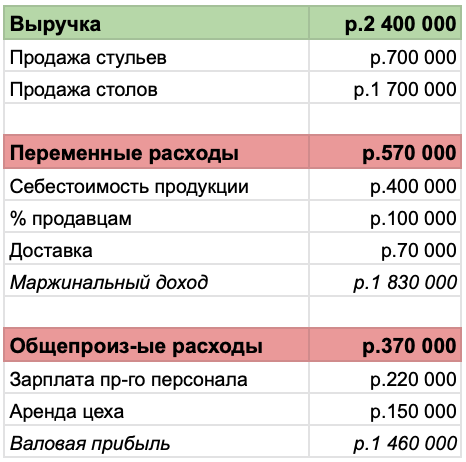

Верхняя строка ОПиУ — выручка . Это сумма исполненных обязательств перед клиентом. Выполнили работу — признаем выручку, и не важно, перечислил клиент деньги или нет. Расходы признаются с учетом связи с выручкой. А дальше идет все, что мы вычитаем из выручки. Следующий блок — прямые переменные расходы . Их можно точно соотнести с выручкой.

Если выручки нет, то и расходов этих нет. К прямым переменным расходам относятся себестоимость продукции, транспортные расходы по доставке товаров и подобные. Затем вычитаем из выручки прямые переменные расходы и получаем промежуточный показатель, который называется маржинальный доход . Он демонстрирует насколько эффективно работают продажи.

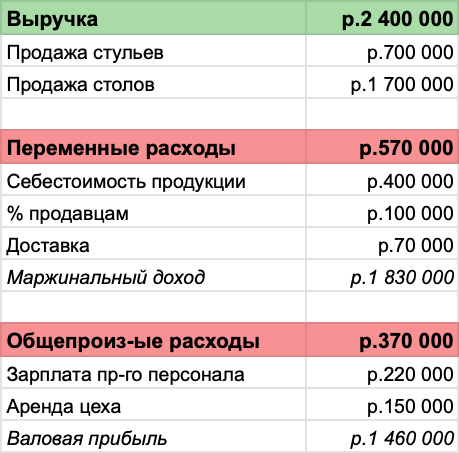

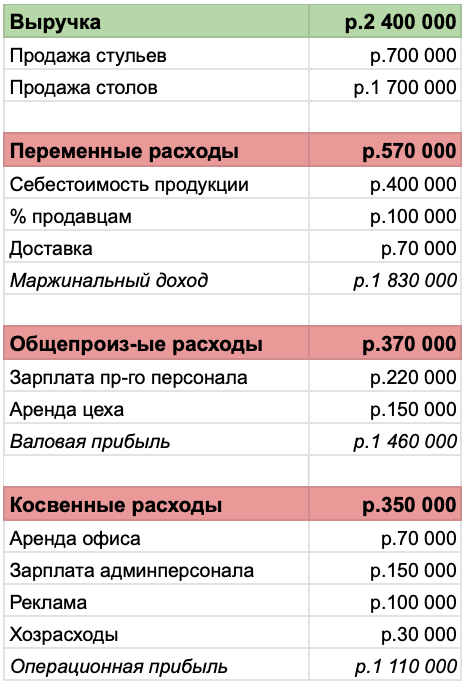

Очередной блок — прямые постоянные (общепроизводственные) расходы . Эти расходы появляются с появлением выручки, но не растут вместе с ней. Например, зарплата производственного персонала. Вычитая из выручки сумму прямых постоянных и переменных расходов или общепроизводственных расходов из маржинального дохода, мы получаем валовую прибыль . Этот показатель позволяет оценить эффективность проектов или направлений. Если у нас несколько направлений или проектов, сравнивая валовую прибыль, мы видим какие направления эффективнее, а проекты — выгоднее.

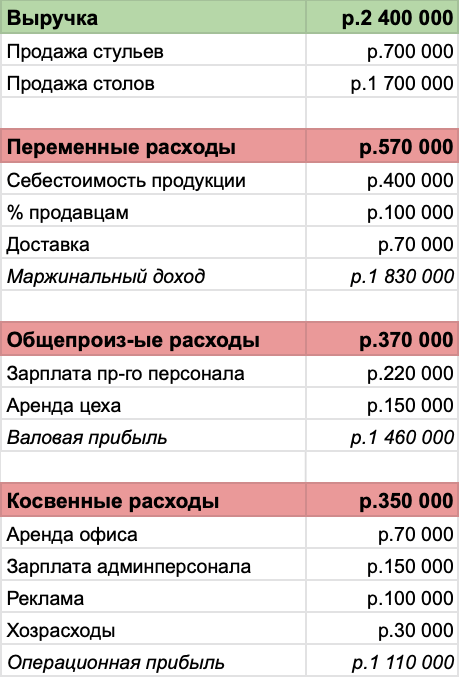

За валовой прибылью следуют косвенные расходы . Эти затраты относятся ко всей компании в целом, их нельзя соотнести с конкретным контрактом или выпуском продукции. Например, аренда офиса, расходы на программное обеспечение, интернет. Вычитаем из валовой прибыли косвенные расходы или сумму всех расходов из выручки, мы получаем операционную прибыль (EBITDA) . Этот промежуточный показатель, позволяет оценить эффективность бизнеса и сравнивать компании внутри отрасли. EBITDA демонстрирует, способен ли бизнес зарабатывать деньги.

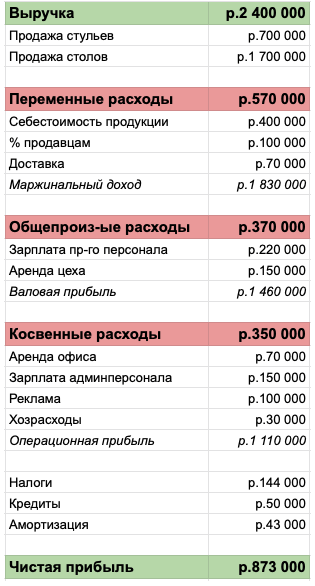

С получением EBITDA мы выходим на финишную прямую. Остается вычесть из нее налоги, проценты по кредитам и амортизацию, чтобы получить показатель, ради которого мы ведем этот отчет — чистую прибыль. Чистая прибыль — финальный результат работы компании. Эти деньги можно тратить на развитие бизнеса, выплату дивидендов, создание и накопление резервного фонда, премии сотрудникам.

Как вести ОПиУ

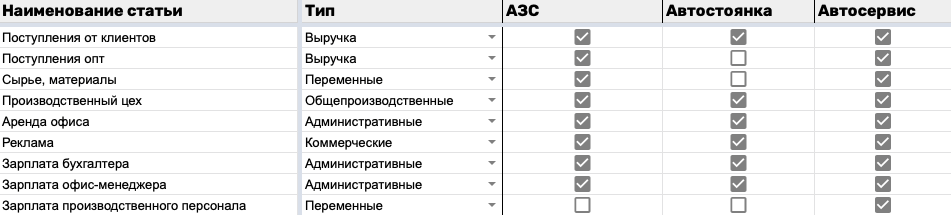

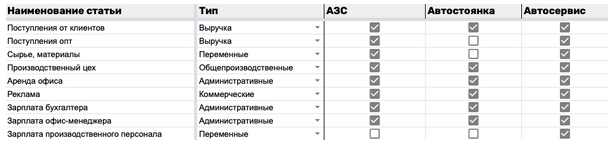

Если в компании несколько направлений, работу с ОПиУ надо начинать с направлений бизнеса. Представим, что владеем автомойкой, автосервисом, АЗС и магазином автозапчастей. Все это — отдельные направления бизнеса. Разобрались с направлениями — переходим к статьям доходов и расходов. Для расходов обязательно определяем тип: прямые постоянные, прямые переменные, косвенные и так далее.

Справочник статей в ОПиУ

Информацию в ОПиУ надо вносить по месяцам — до 5 числа следующего месяца. Доходы — со знаком «плюс», расходы — «минус». Если вы работаете с НДС, доходы и расходы в ОПиУ отражаете без него. Если не очищать их от НДС, прибыль посчитаете неправильно, и ведение ОПиУ утратит смысл.

Зачем нужен ОПиУ

Главный вопрос, на который отвечает ОПиУ — какова чистая прибыль бизнеса, сколько он заработал. А методика, на основе которой он составляется, позволяет рассчитать ее правильно. Знать свою прибыль надо, чтобы не вытаскивать из бизнеса лишнего и иметь повод для анализа, что можно сделать, если она недостаточна.

ОПиУ помогает рассчитать маржинальность, рентабельность, точку безубыточности всего бизнеса и отдельных направлений. Эти показатели нужны, чтобы управлять прибылью. Маржинальность — это соотношение прибыли и цены. Она показывает, каков удельный вес прибыли в выручке. Чем выше процент маржинальности, тем лучше.

Когда собственник знает маржинальность, у него появляется повод задуматься, можно ли ее увеличить и за счет чего. Расчет рентабельности и отслеживание ее в динамике помогают узнать, насколько эффективно работает компания. Если показатель рентабельности снижается, значит на производство 1 рубля выручки стало уходит больше расходов и нужно разобраться почему так происходит.

Точка безубыточности — это своего рода ватерлиния бизнеса. Если выручка ниже этого показателя, значит, бизнес или отдельное направление убыточны. Когда равна — работает в ноль. А если выше — в плюс. Точка безубыточности считается в двух выражениях — денежном и натуральном.

В денежном — минимальная выручка, которую должен получить бизнес, чтобы отбить все расходы и сработать в ноль. В натуральном — сколько надо продать товаров или услуг, чтобы получить такую выручку. С помощью ОПиУ собственник управляет прибылью, анализируя, что можно сделать, чтобы ее увеличить, оценивая расходы на предмет эффективности и так далее.

Когда у бизнеса несколько направлений, ОПиУ позволяет сравнить, насколько они эффективны, выявить те, что проедают общую прибыль. Поэтому когда у бизнеса несколько направлений, прибыль считается по каждому. Это позволяет оценивать их эффективность. Если хотя бы одно направление убыточное, из-за него собственники теряют часть прибыли, которую приносят другие.

Зная результат каждого направления, мы вовремя выявляем те, что тянут на дно. И получают повод задуматься, что с ними делать: можно ли вывести на прибыль или проще закрыть.

Запомните

ОПиУ отвечает на вопрос, насколько эффективен бизнес и сколько зарабатывает. Для этого в нем фиксируются доходы от операционной деятельности компании, связанные с ней расходы и ключевые показатели эффективности бизнеса в целом и его отдельных направлений.

В основе структуры ОПиУ лежит методика расчета чистой прибыли. Промежуточные показатели позволяют оценить эффективность отдельных направлений и бизнеса в целом. А чистой прибылью, которую узнает из ОПиУ, собственник вправе распоряжаться по своему усмотрению: платить дивиденды, тратить на развитие, формировать фонды, выплачивать премии.

Начинать работу с ОПиУ нужно с определения направлений бизнеса и типа для каждого расхода. Информацию в ОПиУ за месяц надо заносить до 5 числа следующего месяца: доходы со знаком «плюс», расходы — «минус». Если работаем с НДС, доходы и расходы от него очищаем.

ОПиУ помогает не только рассчитать прибыль, но управлять ею, анализируя, как можно ее увеличить: оценивать эффективность расходов, сравнивать прибыльность направлений бизнеса, если их несколько, и тому подобное. Этому способствуют такие показатели как маржинальность, рентабельность, точка безубыточности, которые рассчитываются с помощью ОПиУ.

Источник: delovoymir.biz

Отчет о прибылях и убытках: сколько зарабатывает ваш бизнес

Авторы: Ирина Шалимова, Финансовый директор Руслан Царев, Редактор Нескучные Финансы Каждый бизнесмен хочет знать свою прибыль и управлять ей. Правильно ее считать помогает инструмент, который называется отчет о прибылях и убытках (ОПиУ). Рассказываем, что это такое, зачем нужен, как устроен, как его вести и как им пользоваться.

Что такое ОПиУ

Отчет о прибылях и убытках (ОПиУ) — это таблица, в которой отражаются выручка бизнеса и расходы, которые он понес, чтобы ее получить. Разница между ними — прибыль или, если имеет отрицательное значение, убыток.

Чтобы испечь пирожок с мясом, нам нужно купить муку, молоко, яйца для теста, мясо и специи для начинки, арендовать цех, оплатить коммунальные услуги, начислить зарплату пекарю и так далее. Все это — операционные расходы, которые мы должны отразить в ОПиУ. Деньги, что получаем от продажи пирожков, тоже заносим в ОПиУ. Потом вычитаем расходы и смотрим, что получилось Еще ОПиУ отражает ключевые показатели эффективности бизнеса в целом и его отдельных направлений, если их несколько.  Фрагмент отчета о прибылях и убытках в Гугл-таблицах. Скачать шаблон →

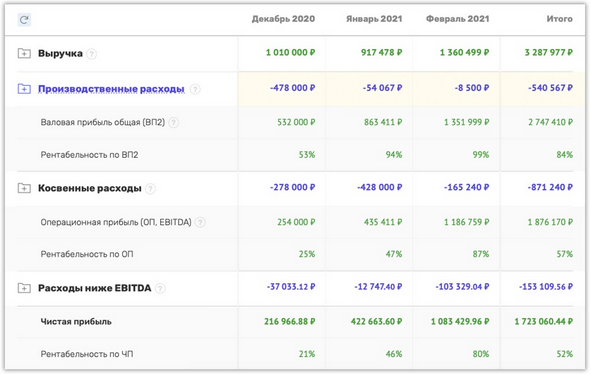

Фрагмент отчета о прибылях и убытках в Гугл-таблицах. Скачать шаблон →  Отчет о прибылях и убытках в сервисе «Финтабло»

Отчет о прибылях и убытках в сервисе «Финтабло»

Как устроен ОПиУ

Верхняя строка ОПиУ — выручка. Это сумма исполненных обязательств перед клиентом. Выполнили работу — признаем выручку, и не важно перечислил клиент деньги или нет. Расходы признаются с учетом связи с выручкой. А дальше идет все, что мы вычитаем из выручки. Следующий блок — прямые переменные расходы.

Их можно точно соотнести с выручкой. Если выручки нет, то и расходов этих нет. К прямым переменным расходам относятся себестоимость продукции, транспортные расходы по доставке товаров и подобные. Затем вычитаем из выручки прямые переменные расходы и получаем промежуточный показатель, который называется маржинальный доход.

Он демонстрирует насколько эффективно работают продажи.  Очередной блок — прямые постоянные (общепроизводственные) расходы. Эти расходы появляются с появлением выручки, но не растут вместе с ней. Например, зарплата производственного персонала.

Очередной блок — прямые постоянные (общепроизводственные) расходы. Эти расходы появляются с появлением выручки, но не растут вместе с ней. Например, зарплата производственного персонала.

Вычитая из выручки сумму прямых постоянных и переменных расходов или общепроизводственных расходов из маржинального дохода, мы получаем валовую прибыль. Этот показатель позволяет оценить эффективность проектов или направлений. Если у нас несколько направлений или проектов, сравнивая валовую прибыль, мы видим какие направления эффективнее, а проекты — выгоднее.

За валовой прибылью следуют косвенные расходы. Эти затраты относятся ко всей компании в целом, их нельзя соотнести с конкретным контрактом или выпуском продукции. Например, аренда офиса, расходы на программное обеспечение, интернет.

За валовой прибылью следуют косвенные расходы. Эти затраты относятся ко всей компании в целом, их нельзя соотнести с конкретным контрактом или выпуском продукции. Например, аренда офиса, расходы на программное обеспечение, интернет.

Вычитаем из валовой прибыли косвенные расходы или сумму всех расходов из выручки, мы получаем операционную прибыль (EBITDA). Этот промежуточный показатель, позволяет оценить эффективность бизнеса и сравнивать компании внутри отрасли. EBITDA демонстрирует, способен ли бизнес зарабатывать деньги.  С получением EBITDA мы выходим на финишную прямую.

С получением EBITDA мы выходим на финишную прямую.

Остается вычесть из нее налоги, проценты по кредитам и амортизацию, чтобы получить показатель, ради которого мы ведем этот отчет — чистую прибыль. Чистая прибыль — финальный результат работы компании. Эти деньги можно тратить на развитие бизнеса, выплату дивидендов, создание и накопление резервного фонда, премии сотрудникам.

Как вести ОПиУ

Если в компании несколько направлений, работу с ОПиУ надо начинать с направлений бизнеса. Представим, что владеем автомойкой, автосервисом, АЗС и магазином автозапчастей. Все это — отдельные направления бизнеса. Разобрались с направлениями — переходим к статьям доходов и расходов.

Для расходов обязательно определяем тип: прямые постоянные, прямые переменные, косвенные и так далее. Справочник статей в ОПиУ Информацию в ОПиУ надо вносить по месяцам — до 5 числа следующего месяца. Доходы — со знаком «плюс», расходы — «минус». Если вы работаете с НДС, доходы и расходы в ОПиУ отражаете без него. Если не очищать их от НДС, прибыль посчитаете неправильно, и ведение ОПиУ утратит смысл.

Зачем нужен ОПиУ

Главный вопрос, на который отвечает ОПиУ — какова чистая прибыль бизнеса, сколько он заработал. А методика, на основе которой он составляется, позволяет рассчитать ее правильно. Знать свою прибыль надо, чтобы не вытаскивать из бизнеса лишнего и иметь повод для анализа, что можно сделать, если она недостаточна.

ОПиУ помогает рассчитать маржинальность, рентабельность, точку безубыточности всего бизнеса и отдельных направлений. Эти показатели нужны, чтобы управлять прибылью. Маржинальность — это соотношение прибыли и цены. Он показывает, каков удельный вес прибыли в выручке. Чем выше процент маржинальности, тем лучше.

Когда собственник знает маржинальность, у него появляется повод задуматься, можно ли ее увеличить и за счет чего. Расчет рентабельности и отслеживание ее в динамике помогают узнать, насколько эффективно работает компания. Если показатель рентабельности снижается, значит на производство 1 рубля выручки стало уходит больше расходов и нужно разобраться почему так происходит.

Точка безубыточности — это своего рода ватерлиния бизнеса. Если выручка ниже этого показателя, значит, бизнес или отдельное направление убыточны. Когда равна — работает в ноль. А если выше — в плюс. Точка безубыточности считается в двух выражениях — денежном и натуральном.

В денежном — минимальная выручка, которую должен получить бизнес, чтобы отбить все расходы и сработать в ноль. В натуральном — сколько надо продать товаров или услуг, чтобы получить такую выручку. С помощью ОПиУ собственник управляет прибылью, анализируя, что можно сделать, чтобы ее увеличить, оценивая расходы на предмет эффективности и так далее.

Когда у бизнеса несколько направлений, ОПиУ позволяет сравнить, насколько они эффективны, выявить те, что проедают общую прибыль.Поэтому когда у бизнеса несколько направлений, прибыль считается по каждому. Это позволяет оценивать их эффективность. Если хотя бы одно направление убыточное, из-за него собственники теряют часть прибыли, которую приносят другие. Зная результат каждого направления, мы вовремя выявляем те, что тянут на дно. И получают повод задуматься, что с ними делать: можно ли вывести на прибыль или проще закрыть.

Запомните

- ОПиУ отвечает на вопрос, насколько эффективен бизнес и сколько зарабатывает. Для этого в нем фиксируются доходы от операционной деятельности компании, связанные с ней расходы и ключевые показатели эффективности бизнеса в целом и его отдельных направлений.

- В основе структуры ОПиУ лежит методика расчета чистой прибыли. Промежуточные показатели позволяют оценить эффективность отдельных направлений и бизнеса в целом. А чистой прибылью, которую узнает из ОПиУ, собственник вправе распоряжаться по своему усмотрению: платить дивиденды, тратить на развитие, формировать фонды, выплачивать премии.

- Начинать работу с ОПиУ нужно с определения направлений бизнеса и типа для каждого расхода. Информацию в ОПиУ за месяц надо заносить до 5 числа следующего месяца: доходы со знаком «плюс», «расходы» — минус. Если работаем с НДС, доходы и расходы от него очищаем.

- ОПиУ помогает не только рассчитать прибыль, но управлять ей, анализируя, как можно ее увеличить: оценивать эффективность расходов, сравнивать прибыльность направлений бизнеса, если их несколько, и тому подобное. Этому способствуют такие показатели как маржинальность, рентабельность, точка безубыточности, которые рассчитываются с помощью ОПиУ.

Рекомендуйте статью коллегам:

читать всем! стоит ознакомиться не интересно 5 человек проголосовало

Источник: www.audit-it.ru