Но дело не только в низкой ответственности предпринимателей, работа ООО с ИП затруднительна из-за налоговых режимов, где не нужно платить НДС, который, в свою очередь, обязателен для ООО. Но бывают случаи, когда ИП оказывает услуги, без которых общество с ограниченной ответственностью не может обойтись, и тогда возникает вопрос — как ИП работать с ООО с НДС.

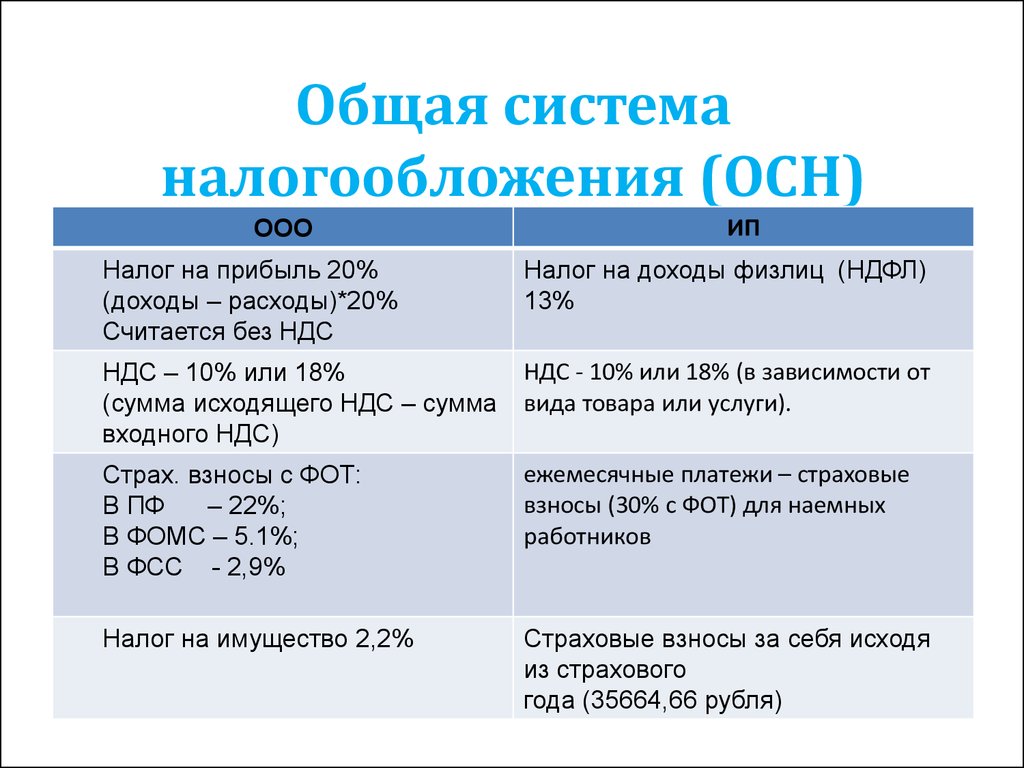

Условия ОСНО для ООО и ИП

Может ли ИП работать с ООО с НДС

На самом деле, хоть у ИП сложилась репутация «несерьезных» бизнесменов, при неожиданном прекращении своей деятельности с невыполненными обязательствами ООО в 100% случаев выигрывают судебные разбирательства, тем более, что индивидуальный предприниматель имеют в залоге имущество, а не уставной капитал, поэтому возврат средств или компенсация для ООО будет в любом случае.

Реализация с НДС при применении УСН в «1С:Бухгалтерия 8.3»

Обратите внимание! Итак, по закону ИП может работать с ООО с НДС. Но следует помнить, что большинство ИП в России работают по специальным налоговым системам, вроде УСН, где попросту не платят НДС. В то время, как ООО работают по общей системе, где каждая сделка или приобретение облагается налогом на добавочную стоимость.

Почему это не выгодно для организации

Кроме отсутствия ответственности, как у юридических лиц, нежелание сотрудничать с физическими лицами вызвано тем, что им это не выгодно, а в некоторых случаях даже убыточно.

Почему так происходит? Приобретая товар или услугу у предпринимателя без НДС, эти самые 20% надбавочной стоимости придется оплачивать ООО, поэтому если стоит выбор между закупкой оборудования у организации с общим режимом налогообложения или у предпринимателя с патентом, УСН, ЕНВД и прочих, юридическое лицо выберет первого.

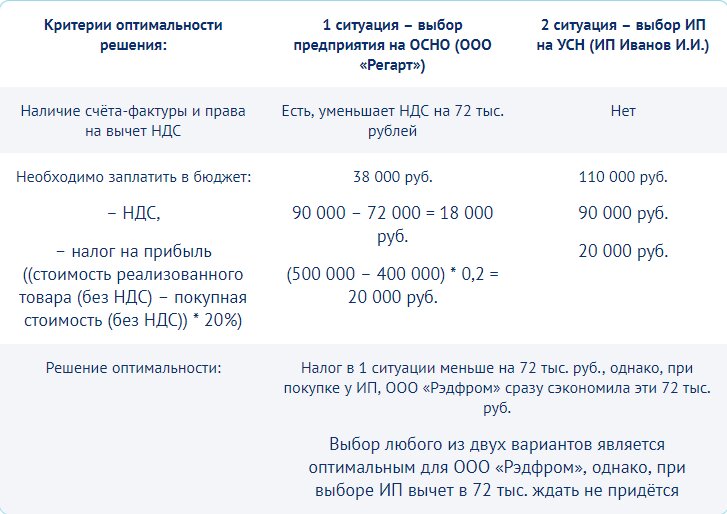

Простой пример. ООО имеет большой офис, в который нужно закупить обогреватели. Отдел снабжения приносит директору на рассмотрение два канала по приобретению оборудования. Первый — это интернет магазин ИП без НДС, где подходящая модель стоит по 10 000 рублей за штуку, второй — ООО на ОСНО, которая также продает ту же самую модель, но, например, за 11 000 рублей с учетом НДС.

Директор в данном случае беспрекословно скажет покупать у ООО. Почему? Зачем покупать у ООО? Ведь разница составляет целую тысячу рублей, а обогревателей нужно несколько.

Пример расчета при выборе между ООО и ИП.

Покупая обогреватели у ИП, ООО заплатит 10 000 рублей и при этом надо не забыть добавить еще 2000 рублей, которые заберет государство в виде НДС. Итого итоговая сумма составляет 12 000 руб. Покупая у ООО, у которой в цену уже включен надбавочный налог, организация уже НДС с этих обогревателей платить не будет, так как уже заплатила за него при покупке у ООО. В итоге один обогреватель выйдет на 1000 рублей дешевле плюс агентский договор с НДС для бухгалтера значительно проще в обработке.

Как ИП работать с НДС

Как работать ИП без НДС с ООО с НДС? Конечно, не все так однозначно, ведь в любом законе есть несколько лазеек. Юридическое лицо может работать с ИП на выгодных для обоих сторон условиях в нескольких случаях:

- предоставление ИП услуг, которые не будут облагаться налогом для ООО. Список таких услуг довольно обширен — сдача в аренду небольших помещений, проведение ремонтных работ, аутсорсинг, найм курьерской службы, закупка канцелярии и пр.;

- отсутствие конкуренции. Допустим ИП производит и продает подшипники. В данном случае для ИП наиболее выгодна патентная система налогообложения и переходить на ОСНО для него попросту не выгодно. Но такие же подшипники продает ООО только на другом конце страны. В данном случае ООО дешевле закупиться у ИП и дополнительно заплатить 20%, чем переплачивать за доставку и ждать месяц пока приедет деталь;

Пример оплаты работы без учета НДС

- ИП без НДС поставляет услуги организации, которая работает с НДС с компенсацией суммы НДС. Так как НДС придется платить ООО, то предприниматель, особенно если он собственник, может просто опустить цену на сумму налоговых отчислений. В таком случае он станет таким же выгодным в глазах ООО, как и другие юридические лица;

- сменить систему налогообложения. Если планируется сотрудничество в долгосрочной перспективе с очень выгодными условиями, возможно лучшим решением будет сменить налоговый режим и играть по-крупному, чем сохранять особый режим для мелких клиентов;

- самый лучший способ — выставить счет с учетом НДС. Правда такой вариант возможен только для предпринимателей, работающих на УСН. В этом случае ИП выставляет счет с учетом налога, но тогда по этому счету должна быть оформлена дополнительная декларация.

Обратите внимание! Последний вариант вполне себе неплох, но и тут есть проблема. Часто организациям приходится подтверждать такие сделки в судебном порядке, иначе компенсацию от государства можно не получить.

В чем плюсы НДС для индивидуального предпринимателя

Итак, если на горизонте маячит прибыльный контракт, но контрагент требует вести расчеты с НДС, предпринимателю, вероятно, придется перейти на общую систему налогообложения. В таком случае это грозит дополнительными затратами на приобретение кассового оборудования, ведение бухгалтерского учета, найм или поиск на аутсорсе бухгалтера, более частые отчетности перед налоговой и пр.

Без лукавства минусов все-таки больше чем плюсов, но тут каждый будет решать сам. Положительных сторон всего две:

- возможность работать с крупными контрагентами, которые все без исключения «сидят» на общем режиме;

- экономия на вычете суммы перечисленной контрагенту, в случае, если тот также работает на общем режиме.

Также плюсы можно найти в зависимости от рода деятельности. Например, если деятельность связана с грузоперевозками, то у ИП с НДС отсутствуют ограничение на количество техники, нет ограничений по выручке и снижена налоговая нагрузка при работе с другими налогоплательщиками на общем режиме. Правда при этом также придется постоянно собирать большое количество документации для подтверждения расходов.

Расчеты компаний на ОСНО без НДС

ИП может работать с Обществом с ограниченной ответственностью, при этом последние идут на сотрудничество неохотно в связи с дополнительной уплатой НДС. При выборе сотрудничества с ИП или ООО, организация выберет ООО из-за удобства взаиморасчетов и экономии. Что бы работать с ООО с НДС нужно применять гибкую систему скидок, компенсирующую НДС, составлять договор о расчете с НДС (если ИП на УСН), переходить на ОСНО или не иметь конкурентов в ближайших регионах.

Переход на ОСНО для ИП выгоден только при регулярном сотрудничестве с крупными компаниями, в остальных случаях преимуществ не так много.

Источник: samsebeip.ru

Как правильно учитывать в расходах входящий НДС при УСН

Компании на упрощенной системе налогообложения освобождены от уплаты ряда налогов. Наиболее привлекательным является освобождение от уплаты НДС. Однако сегодня нельзя говорить о полном отстранении «упрощенца» от этого налога. Бывают ситуации, в которых и «упрощенцы» являются налоговыми агентами по НДС, должны перечислять НДС в бюджет, а также представлять декларацию по НДС или Журнал учета полученных и выставленных счетов-фактур. При этом компания на УСН не является плательщиком НДС, а это значит, что права на налоговый вычет по «входному» НДС не имеет.

Можно ли на «упрощенке» работать с НДС?

По общему правилу компании и ИП, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. Но иногда в интересах бизнеса нужно заплатить налог, чтобы привлечь покупателей. Закон не запрещает это делать — каждый «упрощенщик» вправе выставить счет-фактуру и перечислить НДС в бюджет.

Кроме того, есть операции, при которых работа с НДС — это обязанность организации или предпринимателя на УСН. Совершая такие операции, «упрощенщики» не просто могут, но должны оформлять счета-фактуры и платить налог на добавленную стоимость.

Бесплатно заполнить, проверить и сдать декларацию по НДС через интернет

Возможность выбора ИП налогообложения

При регистрации ИП есть возможность выбрать, какой режим налогообложение будет применяться. Возможных вариантов пять:

- общий режим;

- упрощённый;

- ЕНВД;

- патентный;

- сельхозналог.

Последние три варианта можно выбрать только в том случае, если деятельность входит в специальный список. В остальных случаях остаётся выбор между ОСНО и УСН. Причём упрощённый режим будет применяться только по отдельному заявлению. «По умолчанию» действует общий.

На специальные режимы можно перейти не только при регистрации, но и позднее. В последнем случае такой переход возможен только со следующего календарного года. Заявление подаётся не позднее, чем 31 декабря.

На ОСН предпринимателю придётся платить такие налоги:

- НДФЛ (13%);

- налог на имущество (если есть недвижимость, используемая в бизнесе);

- НДС (чаще всего 18%, иногда бывает ниже).

Для УСН предусмотрен только один налог. Нужно выплачивать по своему выбору долю от:

- доходов (6%);

- или от доходов, уменьшенных на расходы (15%).

От остальных налогов предприниматель освобождается. Кроме того, размер доходов можно уменьшить на страховые взносы. Если у ИП нет работников, уменьшить его можно полностью, а если есть – наполовину.

Отсюда можно увидеть преимущества УСН:

- Общий уровень выплачиваемых налогов ниже.

- «Упрощённый» налог легче рассчитать, нужно сдавать меньше отчётностей. Определить размер налогов на общем режиме, особенно НДС, может быть довольно сложно. То есть появляется возможность сэкономить на услугах бухгалтера.

- Возможность уменьшения выплачиваемого налога на страховые взносы.

Когда надо платить НДС при упрощенной системе налогообложения

Назовем самые распространенные случаи, когда приходится перечислять НДС при упрощенной системе.

1. При выставлении счетов-фактур с выделенным НДС. Часто клиенты на общей системе налогообложения отказываются от сделок с поставщиками на УСН. Дело в том, что «упрощенщики» не являются плательщиками НДС и не обязаны выставлять счета-фактуры. В результате покупатели лишены возможности принять к вычету входной налог.

Чтобы выйти из положения, продавцы добровольно оформляют счета-фактуры с выделенной суммой НДС. Это позволяет клиентам применить вычет. Поставщик на УСН, в свою очередь, должен перечислить в бюджет НДС, указанный в счете-фактуре (подп. 1 п. 5 ст. 173 НК РФ).

ВНИМАНИЕ. Многие продавцы иначе подходят к решению вопроса. Они регистрируют два юридических лица: одно переводят на упрощенную систему, а второе оставляют на общей. Если клиент применяет спецрежим, и счет-фактура ему не нужен, то договор с ним подписывает первая организация. Если же покупатель находится на ОСНО, то его поставщиком становится вторая компания.

2. При импорте товара. Одной из операций, при которых «упрощенщик» должен заплатить НДС, является импорт товара. Об этом прямо сказано в пункте 2 статьи 346.11 НК РФ.

Если поставщик находится в стране-участнице Евразийского экономического союза (ЕАЭС), то перечислить налог необходимо после того, как импортер примет товар к учету. Облагаемой базой будет сумма двух величин: стоимости товара и акциза (для подакцизной продукции).

Если зарубежный поставщик не находится в ЕАЭС, то налог на добавленную стоимость следует заплатить на таможне. В этом случае облагаемая база — это сумма стоимости товара, таможенных пошлин и акцизов (для подакцизной продукции).

Ставка НДС в общем случае составляет 20%, а для отдельных товаров —10%. Также есть перечень товаров, которые освобождаются от НДС при импорте. Это культурные ценности, книги для библиотек и проч. (ст. 150 НК РФ).

Бесплатно заполнить и сдать через интернет новую декларацию по НДС при импорте из стран ЕАЭС

3. При доверительном управлении имуществом. Еще одна операция, обязывающая компанию на УСН перечислить НДС, — это продажа имущества, полученного ею в доверительное управление. Согласно статье 174.1 НК РФ, доверительный управляющий должен выставить счет-фактуру. При этом в строке «Продавец» следует сделать пометку «Д.У.» — таково требование пункта 3 статьи 1012 ГК РФ.

ВАЖНО. Вознаграждение за услуги, которое доверительный управляющий на УСН получает от учредителя управления (то есть от владельца имущества), НДС не облагаются.

Когда компании на УСН должны составлять счета-фактуры

В рамках деятельно по указанным выше видам договоров (простого и инвестиционного товарищества, доверительного управления или концессионному соглашению) у участника товарищества, концессионера или доверительного управляющего возникает обязанность выставить соответствующие счета-фактуры.

Законом также предусмотрены иные ситуации, когда компании на УСН должны составлять счета-фактуры. Например, когда компания-комиссионер отгружает товары комитента — плательщика НДС. Или «упрощенец»-посредник, принимающий участие в расчетах, получает аванс либо отгружает товары, принадлежащие иностранной компании, не зарегистрированной в налоговых органах РФ.

Возмещение НДС при УСН

Счет-фактура с выделенной суммой НДС, добровольно выставленный «упрощенщиком», не дает ему права на вычет входного налога. Точно так же нельзя вычесть налог на добавленную стоимость, заплаченный импортером на УСН.

Причина в том, что вычеты предоставляются при приобретении товаров (работ, услуг) налогоплательщиками НДС (ст. 172 НК РФ). А «упрощенщики» к ним не относятся. Значит, вычет входного НДС им не полагается.

Если организация или предприниматель применяет УСН с объектом налогообложения «доходы минус расходы», то отнести НДС на затраты не удастся. Да, существует подпункт 22 пункта 1 статьи 346.16 НК РФ, который позволяет включать в расходы сумму налогов и сборов. Но речь там идет о налогах, уплаченных в соответствии с законодательством.

В то время как «упрощенщик» формирует счета-фактуры и перечисляет НДС по доброй воле. Значит, применить данную норму невозможно. На это указал Минфин России в письме от 09.11.16 № 03-11-11/65552.

Иначе обстоит дело со входным НДС при доверительном управлении имуществом. Управляющий-«упрощенщик» вправе вычесть входной НДС, если у него есть счет-фактура от поставщика (п. 3 ст. 174.1 НК РФ).

Подключиться к сервису для автоматической сверки счетов‑фактур с контрагентами

Итоги

Применяя упрощенную систему налогообложения, налогоплательщик сталкивается с вопросом учета в расходах НДС по товарам, материалам, основным средствам или нематериальным активам. По каждому виду перечисленных объектов существует особая специфика отнесения на расходы. Кроме того, для того чтобы учесть в расходах входной НДС, необходимо соблюсти несколько условий, основными из которых являются: принятие на учет и оплата. Что касается списания в расходы НДС по товарам, то во избежание споров с налоговыми органами желательно воспользоваться разъяснениями Минфина РФ и списать его в расходы после реализации товаров. В книге учета доходов и расходов входной НДС необходимо отражать отдельной строкой.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

НДС при УСН в 2021 году

В ситуации, когда продавец на упрощенной системе выставил поставщику счет-фактуру с выделенной суммой НДС, он должен перечислить налог в бюджет в следующие сроки:

- за первый квартала 2021 года — не позднее 27 апреля, 25 мая и 25 июня 2021 года;

- за второй квартал 2021 года — не позднее 27 июля, 25 августа и 25 сентября 2021 года;

- за третий квартал 2021 года — не позднее 26 октября, 25 ноября и 25 декабря 2021 года;

- за четвертый квартал 2021 года — не позднее 25 января, 25 февраля и 25 марта 2021 года.

Подводя итоги, отметим, что хотя НДС при УСН в общем случае платить не надо, «упрощенщик» по своему желанию может работать с налогом на добавленную стоимость. Для этого достаточно при реализации сформировать счет-фактуру и выделить в нем НДС. Также бывают операции, когда платить НДС при упрощенной системе необходимо. Это, в числе прочего, импорт товаров и продажа имущества доверительным управляющим.

НДС при аренде и покупке муниципального имущества

Упрощенцы, которые для своей деятельности арендуют муниципальное имущество, также становятся налоговыми агентами. Существует два варианта расчета НДС в зависимости от обстоятельств договора:

1. В договоре аренды четко прописана сумма НДС. Значит, заявленную сумму налога нужно отправить в государственный бюджет, а арендодателю перечислить деньги за вычетом налога.

2. В договоре не сказано про сумму НДС ни слова.

2.1. По условию договора арендатор платит НДС самостоятельно. Тогда НДС считается исходя из ставки 20%. Арендодателю нужно заплатить полную сумму по договору, а на счет налоговой службы перечислить рассчитанный НДС.

2.2. Договор гласит, что НДС включен в арендную плату. НДС находят по формуле: сумма арендной платы × 20/120. Органу власти арендная плата перечисляется за вычетом НДС, а сам налог платится в ФНС.

Налоговые агенты на УСН, арендуя имущество, должны выписать на сумму аренды счет-фактуру с НДС с последующей регистрацией документа в книге продаж. Арендодатель в счете-фактуре будет указан в графе «продавец».

Давайте разберем расчет налога на наглядном примере.

ООО «Путеводитель» находится на упрощенной системе (доходы за минусом расходов). Компания взяла в аренду складское помещение, принадлежащее государству. Ежемесячно фирма платит арендодателю 120 000 рублей. В договоре прописано, что НДС включен в стоимость.

В день перечисления арендной платы ООО «Путеводитель» должно заплатить и налог в бюджет.

120 000 × 20/120 = 20 000 рублей — бухгалтер компании вычислил НДС.

120 000 — 20 000 = 100 000 рублей — такую сумму бухгалтер спишет с расчетного счета в адрес арендодателя.

В государственную казну нужно отправить налог в сумме 20 000 рублей.

Если упрощенец решил выкупить государственное/муниципальное имущество, он становится налоговым агентом и должен исчислить НДС. Налог удерживают из покупной стоимости и перечисляют в ФНС.

НДС могут не платить упрощенцы, если выполняются сразу три условия (пп. 12 п. 2 ст. 146 НК РФ):

- упрощенец должен быть представителем малого или среднего бизнеса;

- до выкупа имущество должно быть арендовано (льгота только для недвижимости);

- выкупается государственная или муниципальная недвижимость. Здесь важным условием является то, что имущество не должно принадлежать ГУП или МУП на праве хозяйственного ведения или оперативного управления.

Источник: law-inside.ru

Надо ли платить НДС компаниям, находящимся на упрощенной системе налогообложения (УСН)

При переходе компании или ИП на упрощенную налоговую систему (УСН) у них часто возникает вопрос о том, окончательно ли они избавились от НДС или нет. И как быть, если их партнеры являются плательщиками НДС по основной налоговой системе. Данная статья призвана рассказать вам о плательщиках, компенсации, вычетах (возврате) НДС при УСН, договорах, доходах, сдаваемой декларации, освобождении от НДС и других важных нюансах этой сферы.

Действует ли НДС при УСН

УСН придумали для снижения налогов и упрощения бухгалтерского документооборота для предприятий малого бизнеса. Этот специальный режим предусматривает освобождение от большинства налогов, включая и НДС, в пользу нескольких, доступных к расчету даже людям без специального или экономического образования.

Но в ходе ведения бизнеса, предприятия на УСН могут иметь коммерческие контакты и совершать сделки с компаниями на ОСНО, либо с контрагентами, сотрудничество с которыми подразумевает уплату НДС. В этих случаях и адептам «упрощенки» придется заплатить НДС.

Таких вариантов немного, их надо отслеживать, а в случае совершения сделки, поступать в соответствии с законодательством.

О том, в каких случаях ИП на УСН, платит НДС, а в каких работает без него, расскажет это видео:

Обязанность оплаты

- Если компания по просьбе своего партнера-покупателя на ОСНО выставила ему счет-фактуру с НДС, налог придется заплатить в полном объеме, а так же придется подавать декларацию.

- При действии договора простого или инвестиционного товарищества необходимо: вести раздельный учет, платить НДС по сделкам, попадающим под действие договора, оформлять входные и выходные счета-фактуры с учетом НДС (при УСН).

- То же самое при действии договора по доверительному управлению.

- При аренде госимущества, если стоимость аренды включает НДС, его необходимо удержать и оплатить. В счете-фактуре (один экземпляр для себя) указать, что это за аренду.

- При аренде госимущества, если стоимость аренды исключает НДС, его необходимо начислить и оплатить. В счете-фактуре (один экземпляр для себя) указать, что это за аренду.

- При совершении сделок на территории РФ с иностранным нерезидентом НДС выплачивается от стоимости контракта. В счете-фактуре (один экземпляр для себя) указать, что это за иностранное лицо.

- При ввозе (импорте) товара НДС выплачивается без заполнения счета-фактуры.

О том, что не облагается НДС при УСН и других СН, мы рассказываем более подробно отдельно. Далее же вы узнаете о законодательстве в этой сфере.

Нормативное регулирование

Эти вопросы в полной мере урегулированы в НК РФ, а именно:

- Статья 161 полностью описывает требования к компаниям на УСН, когда они являются налоговыми агентами.

- В 174-ой статье можно узнать об оплате НДС при простом партнерстве.

- 146-ая статья указывает, как поступать с НДС при сделках по госимуществу.

- В статье 168 расписан порядок оформления счета-фактуры для компаний на УСН.

Про НДС в доходах при УСН расскажет данный видеоролик:

Как учитывать налог при такой СН

В тех случаях, когда компания на УСН все-таки «влетает» в НДС, ей приходится решать вопросы учета входного налога. Это делается по разным позициям следующим образом:

- Для основных средств НДС отражается в учете, если они оплачены для использования в предпринимательской деятельности.

- Учитывать НДС по товарам надо по мере их реализации.

- А НДС по материалам учитывается в момент их списания, но для этого необходимо, чтобы материалы были оплачены и внесены на учет в компании.

- Учет НДС должен отражаться в расходно-доходной книге отдельной строкой. Где должен быть виден номер «платежки», накладной (акта выполненных работ) и счета-фактуры.

Полезная информация

Но даже тем предпринимателям при УСН, которые считают себя подкованными в области уплаты (оплаты) НДС специалистами, будет полезна дополнительная информация о нюансах законодательства в этой сфере:

- Если покупателем выступает иностранная компания-нерезидент, то НДС фирма на УСН не платит (в отличие от обратного процесса).

- Это же касается и сдачи в аренду иностранцу недвижимости.

- Если предприниматель на УСН хочет выкупить «государственную» недвижимость не заплатив НДС, вначале он должен ее арендовать.

- Компании-посредники на УСН НДС не платят, хотя счет-фактура при этом нужна.

- Для списания входного НДС в расходы обязательно нужны счета-фактуры от поставщиков.

Про переход с УСН на ОСНО, НДС с авансов при переходе, как перейти на него с УСН, и подобные вопросы мы рассказываем отдельно. О том, как проверить начисление НДС, мы рассказываем подробнее также в спецматериале.

О том, что делать, если при УСН выставили счет-фактуру с НДС, расскажет это видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com