Вопрос безопасности. Банк-клиент, со связью с сервером банка по Dial-Up модему на изолированной от сети машине, будет гораздо защищеннее по сравнению с ИнтернетБанком.

Последний раз редактировалось Larky; 11.11.2011 в 01:55 .

Регистрация: 01.05.2008

Сообщений: 8,717

Спасибо: 181

Re: Отличие Банк-клиента от Интернет-Клиента

С интернет-банком я могу платежку отправить и данные посмотреть с любого компьютера

включаяя компьютер злоумышленника.

статус: мастер бухгалтерского учета

Регистрация: 11.01.2007

Адрес: Москва

Сообщений: 3,972

Спасибо: 80

Re: Отличие Банк-клиента от Интернет-Клиента

включая компьютер злоумышленника.

__________________

Курс женской пластики в студии фламенко Лены Эрнандес. — http://www.lenaernandes.ru

Жизнь — это просто куча всякой фигни, которая происходит.

статус: старший бухгалтер

Регистрация: 04.12.2010

Сообщений: 103

Re: Отличие Банк-клиента от Интернет-Клиента

спасибо. а что лучше выбрать?

Все зависит от Вашего объема работы и места работы с платежами.

Онлайн-продажи: как сегодня бороться за клиента

Как эксперты сказали, прежде всего — БК безопаснее по сравнению с ИК. ИК для осуществления платежей и мониторинга прихода треубет постоянное подключение к интернету. Если «работа с платежами» обычно ведется с одного места (офис, дом), то лучше БК. Если платежей много, приход большой — лучше и безопаснее БК. Если суммы не большие, платежей «мало» — то проще ИК.

Так же БК дороже в подключение и обслуживании, это знаю по небольшому количеству банков, возможно где-то условия иные, но сомневаюсь. П.С. — если установите БК — делайте резервное копирование самостоятельно, всегда, и храните на разных носителях.

статус: ведущий бухгалтер

Регистрация: 14.10.2009

Сообщений: 380

Re: Отличие Банк-клиента от Интернет-Клиента

огромное спасибо ВСЕМ за ответы

| « Предыдущая тема | Следующая тема » |

| Опции просмотра |

| Линейный вид |

| Комбинированный вид |

| Древовидный вид |

Источник: www.glavbyh.ru

Сравнение онлайн-банка и традиционных офисов – что выгоднее для клиента

Когда дело доходит до решения, куда вложить деньги, может показаться, что нет предела. Банков так много, и всё время появляются новые. Но то, где вы решите заниматься своим банковским делом, может иметь важные последствия для вашей финансовой жизни, поэтому важно, чтобы вы не просто выбирали следующий банк, который приглянулся вывеской.

Вам нужно выбрать правильный банк, соответствующий вашим финансовым потребностям.

Вот сравнение онлайн-банков и традиционных банков, а также почему вы можете использовать один вместо другого, чтобы вы могли решить, какой из них лучше подходит для вас.

сбербанк бизнес онлайн интернет клиент

Разница между онлайн-банками и традиционными офисами

Хотя как традиционные, так и онлайн-банки заботятся о ваших деньгах за вас, они различаются по многим функциям и возможностям. Вот несколько отличий:

Особенности онлайн-банков

- Нет физических офисов – онлайн-банки не имеют физического местоположения, которые вы можете посетить, вы будете делать все свои банковские операции через Интернет или мобильное приложение.

- Быстрый процесс открытия счета – открытие счета в онлайн-банке может быть быстрым и легким процессом. Вам нужно будет предоставить некоторую личную информацию, но как только вы идентифицируете себя, ваша новая учетная запись может быть запущена в течение нескольких минут.

- Удобный онлайн-процесс – онлайн-банки ориентированы на удобство работы пользователей, максимально упрощая банковские операции через свою онлайн-платформу.

- Некоторые сборы при использовании банкоматов – онлайн-банки могут предлагать доступ к банкоматам, но вы должны убедиться, что выяснили, с какими внутрисетевыми сборами вы можете столкнуться и какие ограничения на наличные средства налагает ваш счёт.

- Более высокие процентные ставки – онлайн-банки обычно предлагают более высокие процентные ставки. У них не всегда есть расходы, которые несут традиционные банки – почти никаких зданий, минимум обслуживающего персонала и т.д. – поэтому они могут предложить клиенту немного больше дохода.

- Небольшие комиссии или их отсутствие – онлайн-банки имеются безусловное преимущество, когда дело доходит до комиссий. Подобно тому, как многие онлайн-банки могут предлагать повышенную доходность, у них также есть пространство для манёвра в отношении понижения комиссии.

- Онлайн обслуживание клиентов – почти все интернет-банки предлагают прямую поддержку клиентов, но вы также можете воспользоваться форумами поддержки или получить помощь от бота в онлайн-чате.

Особенности традиционных банков

- Доступны местные офисы – у таких банков, как Сбер, есть настоящие здания, называемые филиалами, которые вы можете посетить либо пешком, либо доехав на автомобиле. Эти офисы укомплектованы кассирами и другими сотрудниками, которые могут помочь вам выполнить все ваши банковские задачи.

- Открытие счета может занять некоторое время – в традиционном банке вам, вероятно, придётся принести с собой документацию и посетить филиал в обычные рабочие часы. Вы можете прождать от пяти минут до часа, пока ваша учетная запись будет полностью настроена.

- Ограниченные варианты онлайн-банкинга – традиционные банки часто предлагают доступ на веб-сайт или мобильное приложение для проведения ваших транзакций. Однако, эти приложения не так надежны, как онлайн-банки.

- Большая сеть банкоматов . Поскольку у традиционных банков есть отделения, они также будут предлагать доступ к банкоматам в своей сети банкоматов.

- Более низкие процентные ставки – вы можете получить 0,10% годовых (или даже 0,01% годовых) на сберегательном счете в традиционном банке: гораздо легче найти более высокую доходность в онлайн-банках.

- Обычно идут с комиссией – традиционный банк может взимать 2-3% за обычные операции по оплате коммунальных услуг.

- Личное обслуживание клиентов – здесь традиционные банки определенно имеют преимущество. В конце концов, часть всех этих накладных расходов, заставляющих клиентов платить больше, это следствие комплектации офисов дружелюбными лицами.

Разница между личным и бизнес-банкингом

Прежде чем я расскажу вам о плюсах и минусах онлайн-банкинга, важно провести различие между личным и бизнес-банкингом.

Персональный банкинг

- Предназначен для личных транзакций. Персональный банкинг – это банковские операции, которые вы выполняете для своей личной жизни.

- Варианты прямого депозита – личный банковский счет – это то место, куда вы, вероятно, будете напрямую переводить свою зарплату.

- Предназначен для личных сбережений – вы можете положить свои сбережения или свой чрезвычайный фонд на личный сберегательный счет.

- Более низкие комиссии – личные банковские счета обычно имеют более низкие комиссии и не предназначены для деловых операций.

Бизнес-банкинг

- Только для предприятий – вы можете использовать бизнес-счёт, если вы предприниматель с вашим собственным малым бизнесом, фрилансер или независимый подрядчик, который должен держать бизнес деньги отдельно от личных денег.

- Как правило, более низкие процентные ставки – вы часто найдёте бизнес-банкинг и персональные банковские услуги, предлагаемые в одном и том же учреждении, но ставки, предлагаемые для бизнес-счетов, не обязательно будут такими же, как те, которые предлагаются для личных счетов.

Почему вам следует использовать онлайн-банк

Онлайн-банки могут казаться новым изобретением в банковском мире, но есть причина, по которой они так быстро выросли и во многих отношениях более популярны среди молодых клиентов. Кроме того, онлайн-банки столь же безопасны, как традиционные банки, и их средства также застрахованы.

У онлайн-банков есть и другие преимущества.

Лучшие ставки по вкладам

Одним из самых больших преимуществ большинства онлайн-банков является то, что они предлагают гораздо более высокие процентные ставки по вашим сберегательным счетам. В конце концов, без банковских отделений для клиентов онлайн-банки имеют меньшие накладные расходы, и они могут переложить эти сбережения на клиента.

Процентные ставки онлайн-банкинга могут быть в разы выше, чем у стандартных банков. Во времена минимальных процентных ставок они могут быть невысокими – скажем, 2,0% годовых, – но это превосходит 0,50% годовых для типичных традиционных банков.

Удобство онлайн-банкинга

Прелесть онлайн-банкинга – это круглосуточное обслуживание. Необходимо внести депозит – в 3 часа ночи? Без проблем. Просто сканируйте QR-код смартфоном и безопасно загрузите реквизиты в свою учетную запись. Или, если у вас есть пачка наличных, вы можете использовать банкомат, карту предоплаты или банковский перевод.

Хотите узнать, прошла ли оплата? Просто посетите свой сайт онлайн-банка и проверьте статус. Вы также можете осуществлять переводы, снимать средства и оплачивать счета в большинстве онлайн-банков.

Низкие комиссии в онлайн-банках

Помимо конкурентоспособных процентных ставок, онлайн-банки также предлагают своим клиентам очень низкие комиссии по сравнению с традиционными банками. Некоторые онлайн-банки предлагают бесплатные текущие или сберегательные счета, льготы, которые могут сэкономить вам от тысячи рублей в год (в зависимости от банка). Вы даже можете найти банк, который не взимает комиссию за банкомат, комиссию за перевод или большинство других комиссий.

Кому следует использовать онлайн-банки

Те, кто уже живёт своей жизнью в сети

Те, кто ненавидят платить за услуги

Фрилансеры и предприниматели

Почему вам следует использовать традиционные банки

Несмотря на всё вышесказанное, использование традиционных банков по-прежнему дает некоторые преимущества. Если вы к этому привыкли, возможно, вы будете склонны продолжать действовать также.

Персональный сервис

Например, традиционные банки могут предложить вам более индивидуальное обслуживание. В зависимости от банка, который вы выберете, и кассиров, которые работают в вашем местном отделении, вы можете вести свои финансовые дела в том месте, где все знают ваше имя. Сотрудники могут помочь вам настроить банковские продукты, оформить ссуды или кредитную карту, и объяснить, как они работают.

Если вы предпочитаете индивидуальный подход к банковскому делу, традиционные банки определенно вам подойдут.

Мощные функции

В традиционном банке у вас может быть доступ к более мощным функциям, чем в обычном онлайн-банке. Традиционные банки часто оказываются более вовлеченными в сообщества, которые они обслуживают, а некоторые даже могут предоставить владельцам бизнес-счетов возможности установления контактов с потенциальными бизнес-партнёрами.

Кому следует пользоваться традиционными банками

Тем, кто готов немного поработать

Тем, кому нужен банк как босс

Резюме – онлайн или традиции

Выбор между онлайн и традиционным банком во многом зависит от ваших банковских потребностей, не говоря уже о ваших предпочтениях и бюджете. Для недорогого и независимого пути онлайн-банкинг может соответствовать всем требованиям, а для высокобюджетного, но высокофункционального пути традиционные банки могут быть более разумным решением.

Помните, что нет закона, который гласит, что у вас может быть только одна учетная запись в банке – вы можете открыть счёт в традиционном банке, но использовать онлайн-вклады для получения высоких процентных ставок. Решать вам! Как бы то ни было, вы будете держать свои деньги в безопасном и надежном месте, чтобы они могли расти – в этом весь смысл банковского счета, куда бы вы его ни положили.

Источник: bankivonline.ru

«Клиент-Банк» — это что за система?

Работа с этой системой происходит без отрыва от стула или дивана. Именно так говорят о довольно распространенном интерактивном сервисе под названием «Клиент-Банк». Это уникальный продукт финансовой организации. Именно он позволяет выполнять различные действия со счетами клиента, но при его минимальных усилиях. Что собой представляет данная система?

Как она работает и насколько сложно ее установить?

Общие сведения о системе

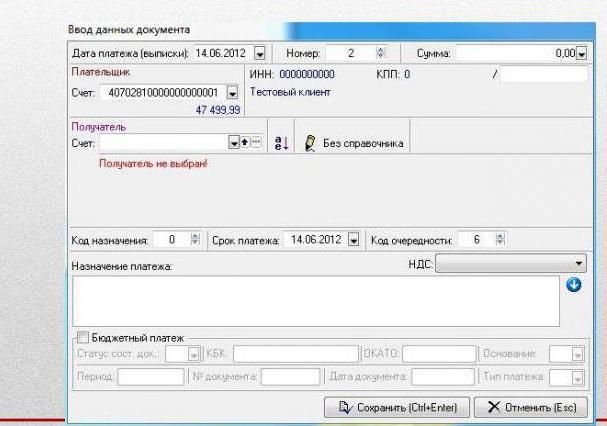

«Клиент-Банк» — это особая услуга для постоянных банковских клиентов. Представляет собой специализированный программный комплекс, предоставляющий доступ к различным операциям по счетам.

В рамках системы клиенты могут обмениваться документами и информацией со своими партнерами, а также представителями финансовой организации. Причем делать все это можно в удаленном режиме. А сам процесс обмена выполняется посредством компьютера или мобильного телефона, подключенного к Сети.

Небольшая историческая справка

Система «Клиент-Банк» — это далеко не новая услуга. По предварительным данным именно ее финансовые институты оказывают на протяжении 6-7 лет. По словам представителей банков, система создана с целью облегчения и упрощения работы клиентов со своими счетами. Более того, с ее помощью банкиры получают не только расположение своих нынешних клиентов, но и совершенно новых пользователей.

Где банки берут эту программу?

Большинство финансовых организаций, желающих прибавить к своим действующим сервисам услуги «Клиент-Банка», стараются сделать заказ напрямую у разработчика. В данном случае им не нужно изобретать колесо. Необходимо лишь подключить «Клиент-Банк» (это сделать совсем не сложно) и адаптировать его под конкретное кредитное учреждение.

Другие же банки стараются сделать эксклюзивный продукт своими силами. В этом случае они сами создают систему по своему усмотрению. Однако как таковых общих правил по изготовлению подобного программного обеспечения нет. Не предусмотрен и общий подход представителей банка при подключении услуги. Например, в одних финансовых институтах за доступ к сервису деньги не берут.

У других такие услуги являются платными. Третьи предлагают клиентам ежемесячное платное обслуживание и т. д. Одним словом, у каждой организации свой «Банк-клиент». Вход в систему и ее подключение чаще всего предполагает использование одноразовых и постоянных паролей.

Какие разновидности сервиса существуют?

«Клиент-Банк» условно можно разделить на два вида:

- «Толстый клиент».

- «Тонкий клиент».

В первом случае имеется в виду классический вариант программы, предполагающий установку отдельного сервиса на рабочую станцию пользователя. Что это значит? Иными словами, программа устанавливается на компьютер или мобильное устройство. Все необходимые данные, включая разнообразные выписки по счетам и документы, также сохраняются на ПК и в сервисе «Клиент-Банк». Вход в систему выполняется посредством портативного устройства, подключенного к Сети.

«Толстый клиент» предполагает различные варианты соединения с банком. Самым простым среди них является вариант с использованием телефонных линий, модема либо подключения к интернету. Данный тип системы не требует постоянного доступа к технологии дистанционного банковского обслуживания (сокращенно ДБО).

Все дело в том, что изначально такая программа может устанавливаться на собственную систему управления баз данных. Такой подход помогает выполнять резервирование соответствующих баз данных и обеспечивает работой пользователей с сетевой версией сервиса. Причем происходит это все при высокой скорости обработки документации, что очень удобно для бухгалтеров и крупных предпринимателей.

В случае же с «тонким клиентом» вход в систему выполняется через интернет-браузер. При этом сама программа устанавливается на виртуальный сервис кредитного учреждения, а все данные о пользователе хранятся на сайте банка (в разделе «Личного кабинета»). По сути, этот тот же интернет-банкинг для ПК или мобильный банкинг для телефонов и смартфонов. Однако все в комплексе называется «Банк-Клиент». Кредит, отправление переводов, оплата счетов и прочие финансовые функции становятся доступными после подключения данной программы.

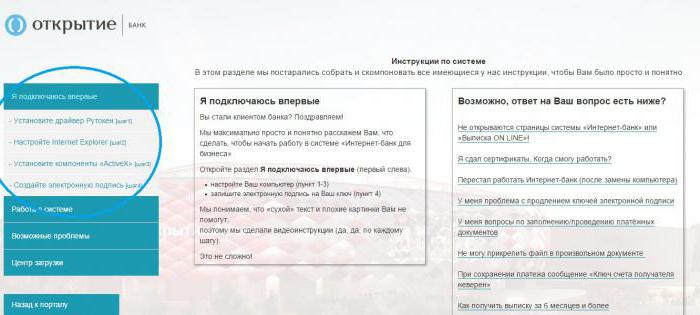

Банк «Открытие»: «Клиент-Банк»

Приведем пример подключения системы. В качестве образца выберем банк «Открытие». Для работы с программой финансового учреждения необходимо выполнить четыре простых шага:

- Установить и запустить специальный драйвер «Рутокен».

- Настроить интернет-браузер Explorer.

- Установить и подключить специальные компоненты ActaveX.

- Придумать или внедрить готовую электронную подпись.

Все настройки можно найти на официальном сайте банка ic.openbank.ru. После выполнения всех вышеуказанных шагов можно выполнять регистрацию и вход в систему.

Каково назначение «Клиент-Банка»?

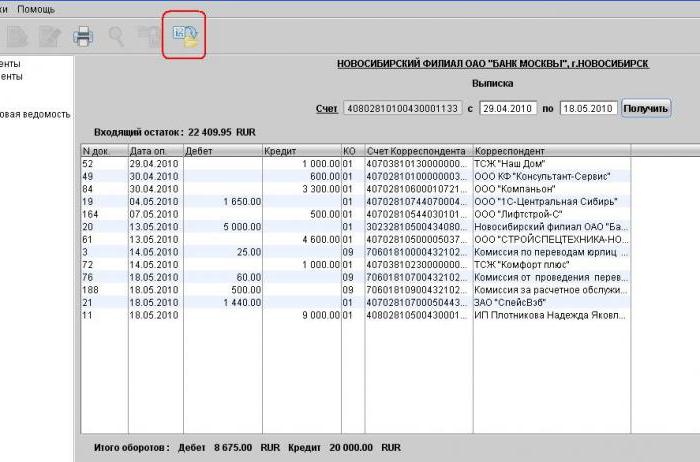

Основная функция системы «Клиент-Банк» (для юридических лиц это настоящая находка) — предоставление возможности выполнения платежей предприятия без личного посещения финансовой организации. Более того, данный сервис дает возможность отслеживать движения на текущих счетах компании. Как правило, такие обязанности возлагаются на плечи бухгалтеров. При помощи данной услуги они, к примеру, могут узнавать о зачислении средств от клиентов предприятия. После того как оплата будет выполнена, организация вправе отгрузить товар.

Кроме того, в пределах системы руководители компании или уполномоченные ими люди могут получать готовые выписки по счетам, узнавать текущий курс валют, вести записи действующих контрагентов. А также при помощи «Клиент-Банка» всегда можно быть в курсе самых свежих новостей финансового учреждения, включая появление новых продуктов, снижение процентов по кредитам, рост ставок по депозитам и различные акции.

Каковы преимущества программы?

Среди основных преимуществ программного обеспечения банков можно выделить следующие:

- Простота подключения.

- Простота управления (не требуется дополнительного обучения и навыков работы).

- Удобство использования (без необходимости посещать отделение банка).

- Контроль всех движений по счетам в удаленном режиме.

- Возможность создавать готовые шаблоны для выполнения платежей.

- Получение самых свежих новостей о банковских продуктах.

- Предоставление сведений о текущих курсах валют (незаменимо при выполнении обменных операций).

- Простота использования электронного документооборота.

И конечно, система славится своей оперативностью. При ее использовании клиенты банка, включая юридических лиц, восхищаются высокой скоростью выполнения платежей. Более того, все данные хранятся в едином электронном реестре и не требуют документального подтверждения. Поскольку на большинстве документов стоит электронная подпись руководителя организации, это приравнивает их к реальным бланкам и избавляет от необходимости распечатывания или сканирования.

И наконец, система работает круглосуточно. Это позволяет клиентам организации контролировать свои счета в течение всего рабочего дня. Более того, система надежно защищена. Она контролирует действия при помощи одноразовых паролей, а также дополнительных электронных ключей.

Негативные моменты работы с программой

Иногда в работе системы могут возникать и неприятные ситуации. В частности, большая часть из них связана с несогласованными действиями руководителей предприятия и банка. Особенно остро проблема чувствуется тогда, когда система приобретается и устанавливается самостоятельно. При этом в самом банке может действовать совершенно иная программная часть. В итоге они не совместимы, и рабочий процесс прерывается.

Источник: fb.ru