Прибыль – это один из важных источников, получаемых предприятиями. Прибыль в значительной ее части направляется на финансирование непосредственно капитального строительства. Прибыль как источник финансирования инвестиций может быть использована в различных инвестиционных проектах: расширение производства, ассортимента, разработка и внедрение новых технологий, общее развитие бизнеса. Если предприятия в условиях рыночного механизма не выделяют достаточно средств на эти направления, то в они становятся нерентабельными, неконкурентоспособными.

Прибыль – выступает как разница между доходом от продаж продуктов и всеми произведенными затратами на производство данных продуктов.

Можно выделить следующие основные функции прибыли [7, с.428]:

1) прибыль выступает как оценочный показатель финансовых результатов хозяйственной деятельности предприятия;

2) прибыль выступает как один из источников финансирования инвестиций на текущую деятельность предприятия, а также на его его производственное и социальное развитие.

Рвсходы и чистая прибыль

Прибыль выступает в качестве основной цели и результирующего показателя финансово-хозяйственной деятельности. Каждый хозяйствующий субъект самостоятелен в выборе бизнеса, определении номенклатуры и ассортимента, затрат и выручки, что позволяет выявить прибыль или убыток по результатам деятельности.

Общий финансовый результат – прибыль (убыток) – на определенную дату определяют путем балансирования общей суммы всех прибылей и убытков.

Прибыль характеризует эффективность реализации ряда направлений деятельности субъекта хозяйствования [8, с.344]:

— коммерческого – результативность маркетинговых исследований, способствует увеличению объема реализации, а следовательно и массы прибыли;

— производственного – повышение коэффициента сменности оборудования обеспечивает возможность выпуска дополнительной продукции без дополнительных затрат на увеличение основных фондов;

— технического – внедрение прогрессивных технологий продукции или услуг может содействовать повышению их качественного уровня, а следовательно, привлекательности для потребителя, что обеспечивает возможность выбора между двумя вариантами извлечения дополнительной прибыли за счет увеличения сбыта при сохранении цены, либо увеличении цен при прежнем объеме реализации;

— финансового – путем обеспечения прироста уже полученной от основной деятельности прибыли в процессе ее рационального инвестирования;

— социального – за счет предотвращения потенциальных потерь из-за трудовых конфликтов.

В целях оценки результатов хозяйственной деятельности предприятию приходится оценивать свои доходы и затраты, применяя различные показатели.

Без осуществления подобной оценки фирма не может успешно вести свою хозяйственную деятельность, продвигаться на рынке, превосходить конкурентов.

Прибыль предприятия представляет собой конечную цель, финансовый результат хозяйственной деятельности фирмы. Как мы уже выяснили представляет собой разницу между совокупными доходами и совокупными расходами (себестоимостью).

Чистая прибыль. Пример её расчета.

Будучи экономической категорией, прибыль является чистым доходом, который был создан в материальном производстве в процессе ведения предпринимательской деятельности на микроуровне.

Прибыль является главным оценивающим показателем деятельности фирмы, поскольку в ее задачи входит обеспечение удовлетворения потребностей самой фирмы, ее работников и страны в целом [6, с.400].

Прибыль как важнейшая категория рыночных отношении выполняет ряд важнейших функций. Во-первых, прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности. Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры» ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития, Прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение» предоставляются социальные льготы работникам, содержатся объекты социальной сферы. В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня.

Таким образом, прибыль предприятия – основной фактор его экономического и социального развития. Поэтому важно определить механизм формирования прибыли на предприятии, ее величину в натуральном выражении, рассмотреть различные виды прибыли и сферу их применения. В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках определяются следующие виды прибыли, используемые в настоящее время: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая (нераспределенная) прибыль (убыток) отчетного периода [12, с.283].

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции. Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами» если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Прибыль (убыток) до налогообложения рассчитывается следующим образом; к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов. Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей. Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

В зарубежной экономической теории и предпринимательстве общеупотребительными являются понятия валовой, операционной и маржинальной прибыли [14].

Валовая прибыль – это разница между выручкой и производственными затратами (себестоимостью продукции, определенной при калькулировании по неполным затратам). Это понятие включает собственно прибыль и так называемые непроизводственные (административные, коммерческие) затраты.

Операционная прибыль, которую часто называют прибылью, равен по величине валовой прибыли за минусом непроизводственных затрат. Маржинальная прибыль характеризует объем выручки от продажи продукции за минусом переменных затрат. Она включает собственно прибыль и постоянные затраты. Следовательно, такая прибыль по величине совпадает с валовой прибылью при условии, что калькулирование осуществляется лишь по переменным затратам.

В финансовой политике предприятия важное место занимает распределение и использование прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников (инвесторов).

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии политики в отношении выплат собственникам (дивидендная политика).

К достоинствам реинвестирования прибыли следует отнести:

— отсутствие расходов, связанных с привлечением капитала из внешних источников;

— сохранение контроля за деятельностью предприятия со стороны собственников;

— повышение финансовой устойчивости и более благоприятные возможности для привлечения средств из внешних источников.

В свою очередь, недостатками использования данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования, а также зависимость от внешних, не поддающихся контролю со стороны менеджмента факторов (например, конъюнктура рынка, фаза экономического цикла, изменение спроса и цен и т.п.).

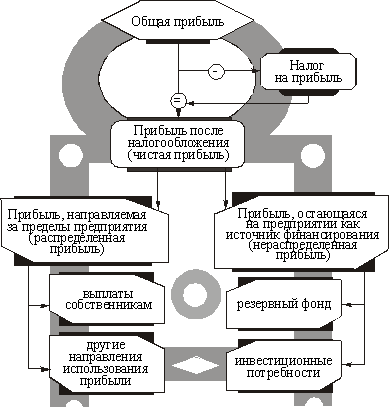

Принципиальная схема использования прибыли предприятия приведена на рис. 8.

Из общей прибыли уплачивается налог в соответствии с условиями, предусмотренными законодательством о налогообложении прибыли предприятия. Прибыль, оставшаяся после налогообложения (чистая прибыль), поступает в полное распоряжение предприятия и используется в порядке, предусмотренном его уставом и решениями его собственников.

Принципиальные (главные) направления использования предполагают деление прибыли на две части:

1) прибыль, направляемая за пределы предприятия, называется распределенной прибылью (выплаты собственникам корпоративных прав, персоналу предприятия по результатам работы, на социальную поддержку);

2) прибыль, остающаяся на предприятии и используемая как финансовый источник его развития (нераспределенная прибыль).

Рис. 8 Схема использования прибыли предприятия [14]

Последняя направляется на создание резервного и инвестиционного фондов. Резервный фонд является финансовым компенсатором возможных отклонений от нормального оборота средств, источником покрытия дополнительной потребности в средствах. Его формирование является обязательным для хозяйственных обществ, арендных предприятий, кооперативов.

Эту общую схему распределения прибыли нужно конкретизировать на предприятиях с различными организационно-правовыми формами, что касается прежде всего акционерных обществ (предприятий). Как известно, собственники акций получают часть корпоративной прибыли в виде дивидендов (дохода инвесторов на вложенный капитал). На акционерном предприятии дивиденды можно рассматривать как плату за привлеченный от продажи акций капитал.

Распределение прибыли на выплату дивидендов и инвестирование является сложной финансовой проблемой, которая существенно и неоднозначно влияет на финансовую стабильность и перспективы предприятия. Направление достаточной суммы прибыли на выплату дивидендов и высокий уровень таковых увеличивают спрос на акции и повышают их рыночный курс. Однако это ограничивает собственный источник финансирования, усложняет решение задач перспективного развития предприятия.

Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики.

Основной задачей управления прибылью является: максимизация доходов по имеющимся источникам финансовых ресурсов и расширением общей номенклатуры этих источников.

Управление процессом формирования прибыли начинается с планирования финансовых поступлений в расчетном периоде. Планирование финансовых поступлений осуществляется на основе исходной инфляции:

— расчетных потребностей в финансовых ресурсах для обеспечения расширенного воспроизводства как суммы затрат по всем направлениям деятельности;

— результатов маркетинговых исследований, позволяющих прогнозировать поступления денежных средств.

Формирование, распределение и использование прибыли определяет различные виды прибыли: прибыль от реализации, балансовая, налогооблагаемая и чистая прибыль.

Управление прибылью от реализации предполагает:

— четкое определение вида бизнеса, делающего наибольшую прибыль;

— увеличение оборачиваемости оборотных средств, обеспечивающих увеличение массы получаемой прибыли;

— рациональное использование средств, вложенных в имущество фирмы

Управление балансовой прибылью предполагает:

— максимизацию доходов по имеющимся источникам;

— расширение номенклатуры источников формирования балансовой прибыли.

Управление налогооблагаемой прибылью предполагает широкое использование льгот по налогообложению согласно действующему законодательству, уменьшающих величину налогооблагаемой прибыли и обеспечивающих увеличение прибыли в распоряжении фирмы.

Управление чистой прибылью предполагает определение принципа распределения прибыли в соответствии с конкретными условиями хозяйствования. Распределение чистой прибыли – это вопрос инвестиционной, технической и дивидендной политики.

Управление прибылью – это определение основных направлений использования прибыли, предвидение ближайших и отдаленных перспектив развития хозяйствующего субъекта.

Прибыль – это часть выручки, которая остается после возмещения всех затрат на производственную и коммерческую деятельность предприятия. Характеризуя превышение поступлений над затратами (расходами), прибыль выражает цель предпринимательской деятельности и принимается за главный показатель ее результативности (эффективности).

Прибыль является основным источником финансирования развития предприятия, совершенствования его материально-технической базы обеспечения всех форм инвестирования. Вся деятельность предприятия направляется на то, чтобы обеспечить рост прибыли или по крайней мере стабилизацию ее на определенном уровне.

Прибыль – выступает как превышение доходов от продажи товаров (услуг) над произведенными затратами (капиталом).

Прибыль является одним из обобщающих оценочных показателей деятельности предприятий (организаций, учреждений).

Прибыль выполняет две важнейшие функции: 1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений; 2) является главным источником финансирования затрат на производственное и социальное развитие предприятия (налог на прибыль – важнейший элемент доходов государственного бюджета).

Основной принцип деятельности предприятия (фирмы) состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства.

С развитием рыночных отношений происходит расширение традиционного понимания прибыли, сводившегося к разнице между доходами и издержками. Это соответствовало «бухгалтерскому» определению прибыли. С переходом к рынку, кроме бухгалтерской, определяют и «экономическую» прибыль. В бухгалтерских расчетах прибыль представляет часть доходов, остающихся после возмещения текущих затрат и процентов по краткосрочным кредитам банков.

Максимальная прибыль фирмы формируется за счет как внутренних, так и внешних факторов.

Основное требование максимизации прибыли – прибыльность каждой единицы выпуска. Фирма стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает объем на величину предельных издержек, но одновременно повышается и общий доход – на величину предельного дохода.

Пока предельный доход больше предельных издержек, прибыль в целом повышается, ее предельная максимизация еще не достигнута и фирма может увеличивать объем производства. Как только предельные издержки оказываются выше предельного дохода, рост общей прибыли замедляется и увеличение выпуска становится убыточным. Следовательно, величина прибыли достигает максимума при таком выпуске продукции, при котором предельный доход равен предельным издержкам.

Таким образом, можно выработать следующее правило, которым фирма должна руководствоваться при принятии решения о расширении производства: фирма должна наращивать производство до тех пор, пока ее предельный доход не сравняется с ее предельными издержками.

Список использованной литературы

1. Бродская Т.Г., Видяпин В.И., Громыко В.В. и др. Экономическая теория: Учеб.пособие. – М.: РИОР. – 2008.

2. Булатов А.С.: «Экономика». Учебник. 3-е изд., перераб. и доп.– М.: Юристъ, 2001.

3. Курс экономической теории: учебник / Под.ред. Чепурина М.Н., Киселевой Е.А.– 6-е изд. – Киров: «АСА». – 2007.

4. Микроэкономика: практический подход: уч.пособие / Под ред. Грязновой А.Г., Юданова АЮ. – М.: КНОРУС. – 2008.

5. Нуреев Р.М. Курс микроэкономики: Учебник для вузов. – М.: Издательство «НОРМА». – 2002.

6. Сио К.К. Управленческая экономика. – М.: ИНФРА-М. – 2000.

7. Станковская И.К., Стрелец И.А. Экономическая теория: учебник. – М.: Эксмо. – 2008.

8. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Микроэкономика: Учебник. – М.: юрайт-Издат. – 2006.

9. Экономическая теория: пособие под редакцией Е.В. Васильевой, Т.В. Макеевой– М.: Юрайт-Издат. – 2006.

10. Экономическая теория: Учебник / Под общей ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С.

Тарасевича. – М.: ИНФРА-М. – 2003.

11. Экономическая теория: Учебник / Под ред. А.Г. Грязновой, Т.В. Чечелевой. – М.: Изд-во «Экзамен». – 2005.

12. Экономическая теория: учебник под редакцией И.П. Николаевой. – 2-е издание – М.: изд-во Проспект. – 2007.

13. Прибыль и условия ее максимизации [Электронный ресурс]. – Режим доступа: http://economicus.ru/site/grebenikov/E_Micro/chap2/2_3/2_3.html

14. Формирование и использование прибыли [Электронный ресурс]. – Режим доступа: http://studentbooks.com.ua/content/view/193/39/1/2/

Информация о работе «Прибыль фирмы»

Раздел: Экономика

Количество знаков с пробелами: 41060

Количество таблиц: 0

Количество изображений: 7

Источник: kazedu.com

В.: Прибыль предприятия как основной источник формирование финансовых ресурсов. Виды прибыли. Распределение и использование прибыли.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в результате предпринимательской деятельности, то есть это денежное накопление, создаваемых предприятием. Прибыль является основным источников финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия. А также важнейшим источником формирования доходной части бюджета всех уровней.

Прибыль как конечный финансовый результат деятельности предприятия, представляет собой разницу между всеми доходами и расходами предприятия за отчетный период. Максимализация прибыли является основной задачей финансовой деятельности предприятия. На ее величину оказывает влияние различные факторы, как субъективные (затраты на производство, производительность труда, отсутствие брака), так и объективные факторы (уровень цен на потребляемые ресурсы, нормы амортизационных отчислений (независящие от предприятия), конъюнктура рынка, налоги).

Прибыль является источником финансирования различных по экономическому содержанию потребностей:

— потребности государства (налог на прибыль);

— потребность в расширении, обновлении производства;

— потребности трудового коллектива;

— потребность социального развития и т.д.

Различают следующие виды прибыли.

1. Валовая или балансовая прибыль.

Это прибыль до налогообложения, которая определяется как разница между доходами и расходами, полученными предприятием, выявленных на основании бухгалтерского учета всех хозяйственных операций предприятия, т.е.:

a. Валовая или балансовая прибыль = прибыль от реализации товаров, продукции, работ, услуг (или прибыль от ОВД) + прибыль от прочей реализации + финансовые результаты от внереализационных операций;

При этом слагаемые прибыли определяются следующим образом:

1. прибыль от ОВД = Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом косвенных налогов — НДС, акцизов и аналогичных обязательных платежей) – полная себестоимость этих продаж

2. прибыль от прочей реализации = Выручка (нетто) от прочей реализации (за минусом косвенных налогов – НДС) – балансовая стоимость имущества – расходы, связанные с прочей реализацией;

3. прибыль внереализационная = внереализационные доходы – внереализационные расходы

b. Прибыль для целей налогообложения = Валовая или балансовая прибыль +/- корректировки для целей налогообложеня (ПБУ 18/02 или ограничения согласно гл. 25 НК РФ);

c. Чистая прибыль(капитализированная- нераспределенная) — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль и списания чрезвычайных расходов и доходов.

Р ч = Р прод + Р операц + Р внереализ + Р чрезв

Законодательно распределение прибыли реализуется в части поступления ее в бюджет в виде налога на прибыль и др. обязательных платежей.

Затем, на цели регламентированные Уставом и закрепленными учетной политикой предприятия, внутренними документами предприятиями (решением собрания учредителей).

В первую очередь, из чистой прибыли, как правило, формируется резервный капитал предприятия и выплачивается доход учредителям. Из оставшейся прибыли на предприятии могут быть сформированы так называемые фонды специального назначении.:

— Фонд накопления, создаваемый с целью накопления средств для:

o осуществления финансирования научно исследовательских работ (НИОКР);

o разработки и освоения новых видов продукции;

o модернизация и расширение производства и т.д.;

o формирование резервного капитала;

o резервные фонды, которые используются на выплату дивидендов при нехватки прибыли;

— Фонд потребления, создаваемый с целью накопления средств для:

§ на материальное поощрение — выплату премий и надбавок к пенсии, на оказание материальной помощи;

— За счет прибыли может быть увеличен уставный капитал предприятия.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Распределение и использование прибыли как источник экономического роста предприятий

Прибыль (убыток) предприятия — это финансовый результат, который получен хозяйствующей единицей от реализации основного и иных видов деятельности, зафиксированных в уставе экономического субъекта и незапрещенных на законодательном уровне. Стоит отметить, что финансовый результат определяется по каждому отдельному виду деятельности экономического субъекта.

Финансовый результат деятельности хозяйствующей единицы определяется как разница между полученной от реализации деятельности выручкой (например, от продажи товаров или реализации услуг) и расходами, связанными с получением такой выручки. Так, в случае, когда хозяйствующая единица получает выручку, превышающую расходы, говорят о полученной прибыли, в противном случае речь заходит о полученном убытке.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Наиболее приоритетным на сегодняшний день можно назвать путь увеличения прибыли от реализации продукции, сущность которого заключается в снижении себестоимости изготавливаемой и реализуемой продукции и оказанных услуг. На современном этапе развития этот путь приобретает особую актуальность для экономических единиц, которые функционируют в рамках обрабатывающих отраслей, например, предприятий машиностроения и металлообработки, на которых удельный вес стоимости исходного сырья и производственных материалов в себестоимости в значительной степени превышает вес таких затрат у аналогичных хозяйствующих единицах развитых государств, значителен.

Распределение и использование прибыли хозяйствующих субъектов

Распределение и использование полученных положительных финансовых результатов можно назвать наиболее важным хозяйственным процессом, который способен обеспечивать покрытие потребностей предпринимателей и формирование государственных доходов.

Стоит отметить, что механизм распределения полученных финансовых результатов хозяйствующих единиц должен быть сформирован таким образом, чтобы оказывать прямое влияние на рост эффективности производства, стимулировать развитие новых направлений деятельности экономических субъектов. В качестве одной из наиболее важных проблем распределения полученных финансовых результатов можно назвать достижение оптимального соотношения доли прибыли, которая аккумулируется в доходах государственного бюджета и остается распоряжении экономических субъектов. Система распределения финансовых результатов в обязательном порядке должна гарантировать выполнение долговых обязательств перед государством и максимально эффективно обеспечивать производственные, материальные и социальные потребности хозяйствующей единицы.

«Распределение и использование прибыли как источник экономического роста предприятий»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Как правило, в качестве объекта распределения выступает балансовая прибыль экономического субъекта. Под распределением прибыли понимают направление прибыли в бюджет и по статьям расходования непосредственно в субъекте хозяйствования. Стоит отметить, что на законодательном уровне распределение прибыли регламентировано лишь в той ее части, которая поступает в бюджеты различных уровней в форме налоговых и прочих обязательных платежей, уплачиваемых субъектами хозяйствования. Выбор направлений расходования полученной хозяйствующей единицы прибыли, которая остается в ее распоряжении, структуры статей ее расходования находится в компетенции экономического субъекта.

Прибыль, которая остается в распоряжении хозяйствующей единицы, используется ею, как правило, самостоятельно и в большинстве случаев направляется на дальнейшее развитие бизнеса. Стоит отметить, что на сегодняшний день никакие органы власти, прочие учреждений и субъекты хозяйствования не вправе вмешиваться в процесс расходования чистой прибыли хозяйствующей единицы.

На современном этапе рыночные условия хозяйствования в значительной степени предопределяют наиболее приоритетные направления расходования полученной прибыли. Так, развитие конкуренции вызывает необходимость расширения бизнеса, постоянного совершенствования производственных технологий и т.д.

Довольно часто чистая прибыль хозяйствующей единицы направляется на финансирование научной и исследовательской деятельности, а также работ по формированию, освоению и внедрению современного оборудования, на совершенствование технологии и организации производства, постоянное улучшение качества продукции и техническое перевооружение производства

Чистая прибыль хозяйствующей единицы выступает в качестве важнейшего источника пополнения собственного оборотного капитала. Также чистая прибыль может быть направлена на погашение процентов по кредитам, которые были получены на покрытие дефицита собственных оборотных ресурсов, на приобретение основных производственных фондов. За счет чистой прибыли также же уплачиваются некоторые виды сборов и налогов, налог на перепродажу автомобилей, вычислительной техники и ПК и т.д.

Наряду с финансирование производственного развития прибыль, которая остается в распоряжении хозяйствующей единицы, может быть направлена на удовлетворение возникающие потребительских и социальных нужд персонала. Например, из прибыли могут быть выплачены различного рода поощрения и пособия сотрудникам, которые уходят на пенсию, а также надбавки к пенсиям, покрыты расходы по оплате дополнительных отпусков и т. д.

Прибыль, которая остается в распоряжении хозяйствующей единицы, не только выступает в качестве источника финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов.

Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнений, санитарных норм и правил и т.д. Из чистой прибыли взыскивается незаконно полученная экономическим субъектом прибыль.

Источник: spravochnick.ru