Любой кризис на рынке в первую очередь бьет по карманам граждан, вынуждая их в спешке изымать и тратить накопленные материальные средства. Виной всему – инфляция, ситуация, при которой национальная валюта в государстве попросту обесценивается. Специально с целью исключить негативное влияние на экономику проработаны методы борьбы с инфляцией, способные в некотором роде ослабить последствия падения курса, в определенном роде сделать период краткосрочным и максимально «мягким» для карманов простых граждан.

Классификация способ борьбы с инфляцией

Как показывает практика, методы регулирования инфляции бывают следующими:

- Косвенные – в свою очередь включают три основных направления деятельности, направленной на сохранение экономической стабильности. Под первым направлением предусматривается регулирование на государственном уровне общее количество денежных средств, находящихся в обороте, посредством управления деятельностью ЦБ. Под вторым направлением принято понимать регулирование учетного и судового решений ряда коммерческих банковских организаций, ведущих деятельность в государстве. К третьему направлению относят создание существенных резервов в коммерческих банковских организациях, что позволяет обеспечивать капитализацию средств. ЦБ в данном случае проводит операции на открытых рынках ценных бумаг, регулируя процесс деятельности частных коммерческих организаций.

Может быть открыт дистанционно!

Вклад «Доходный онлайн»

Россельхозбанк, Лиц. № 3349

Инфляция. Как инфляция может сделать Вас богатым или бедным. Как сберечь деньги от инфляции.

до 1460 дн.

Сделать вклад

- Прямые меры, способствующие снижению инфляции – включают в себя порядка четырех основных направлений работы. Под первым принято понимать процедуру регулирования выдачи кредитных средств, нормализовать обращение денежных масс и активов на руках населения. Вторым направлением является корректировка и рациональное ценообразование. В рамках третьего направления регулируется уровень заработной платы, при соответствующем согласовании своих действий с профсоюзом. Наконец, последним из прямых методов является регулирование проведения внешней торговли, что позволит максимально гарантировать удержание в балансе экономики.

Как защитить долгосрочные накопления от инфляции простым гражданам

Однако, несмотря на то, что государство осуществляет регулирование инфляции на комплексном уровне, каждый отдельный человек должен позаботиться о своих капиталовложениях. Для исключения утраты своих денежных средств, либо их обесценивания, стоит рассмотреть несколько простых моментов.

Хранение средств в коммерческих, либо государственных банках

Если думаете открыть собственный депозит, обратите внимание, что практически все эксперты предлагают гражданам хранить их средства в коммерческих, а не государственных банках. Наиболее выгодным для потенциального клиента такой организации станет срочный вклад, который хоть и не обеспечит прирост капитала в геометрической прогрессии, но даст возможность обезопасить сои деньги на случай непредвиденного обрушения национального курса.

Как подготовиться к ИНФЛЯЦИИ — 11 советов (Гиперинфляция в Зимбабве)

Фактически все без исключения банковские организации позволяют вкладчикам управлять собственными сбережениями. Можно запросто сделать довложение материальных средств, администрацией учреждения допускаются несколько увеличенные ставки по вкладам, тем самым гарантируя небольшой, но приятный доход в активы держателя счета. Предусмотрена возможность частично снимать деньги со счета, обеспечивая при необходимости защиту от потери крупной суммы средств. При частичном снятии можно без проблем сохранить ставку, что гарантирует высокую гибкость в управлении собственными накоплениями. Помимо этого, сегодня банковские организации обеспечивают максимальную сохранность всех активов вкладчиков, как финансовую, так и физическую.

Как правильно выбрать валюту для вкладов и не ошибиться

Какой же еще является защита от инфляции на случай, если последняя имеет место? От человека зависит в первую очередь выбор оптимальной валюты для сохранения своего актива. В качестве варианта можно рассмотреть три валюты, а именно: доллар США, евро и рубль РФ.

Относительно доллара нет никакой стабильности, на протяжении периода 2014-2016 года, иностранная валюта переживала период существенных колебаний по отношению к национальному рублю. Если на период начала 2014 года, курс одного доллара США составлял порядка 30-35 рублей, то уже к началу 2015 началась настоящая паника в банковской сфере, когда за единицу иностранной валюты банки запрашивали по 80 и даже 90 рублей. Уже спустя буквально месяц, на банковском рынке стоимость одного доллара составила 65 рублей, после чего еще спустя полгода, курс валюты уже позиционировал на уровне 55 рублей. В процесс инфляции такие перепады курса становятся вполне ожидаемым следствием. Итог – с вкладами в иностранной валюте следует быть предельно осторожным, иначе сегодняшняя эйфория от выгодности завтра обернется печальным поражением.

Важно! Стоит отметить дин интересный момент, при слишком большой инфляции, государство может наложить мораторий на выплату накоплений в иностранной валюте. В таком случае, все сбережения переводятся в национальные денежные средства по установленному курсу. Такой подход не может не огорчить людей, совершивших ранее вклады в иностранной валюте, так как подобный подход со стороны банка не даст возможности сохранить свои сбережения. В результате наблюдается своеобразное обесценивание ранее вложенных средств.

Разберемся с процентными ставками

Даже если принято решение сохранить в целостности свои сбережения, выбрав для этого наиболее подходящий банк (внушающий доверие), важно задуматься о том, на какие рассчитывать процентные ставки, и о возможных рисках такого капиталовложения.

Относительно процентных ставок все предельно просто, нет необходимости мгновенно бросаться в банк, готовый предложить вам на 1-2% больше конкурентов. Это будет ошибкой и вот почему. Наибольшие проценты для вкладчиков предлагают банки, финансовое положение которых не отличается стабильностью. Данное обстоятельство характерно при условии, что динамика изменения банковского рынка и инфляции не может быть систематизирована и спрогнозирована. Следовательно, сегодня, предложение покажется вам выгодным, но уже через месяц предстоит с большими потерями изымать собственные деньги.

Чем стабильнее валюта, тем меньший процент годовых на нее представляет потенциальному клиенту банковская организации. Что примечательно, в зависимости от типа валюты вклада, отдельные российские банки устанавливают и остальные условия для вкладов, продолжительность, выделяя в категории отдельные условия. Наиболее оптимальным условиям является сохранение своих денежных активов в филиалах ведущих мировых банков, которые, предоставляют услуги в вашем регионе. Делается анализ нынешнего банковского рынка, определяются наиболее надежные в отношении вкладов организации, просматривается программ, только после этого рассматривается вопрос о том, чтобы оставить свои деньги, умножить их.

Источник: bankiros.ru

Как выигрывать от инфляции: владение vs потребление

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

![]()

![]()

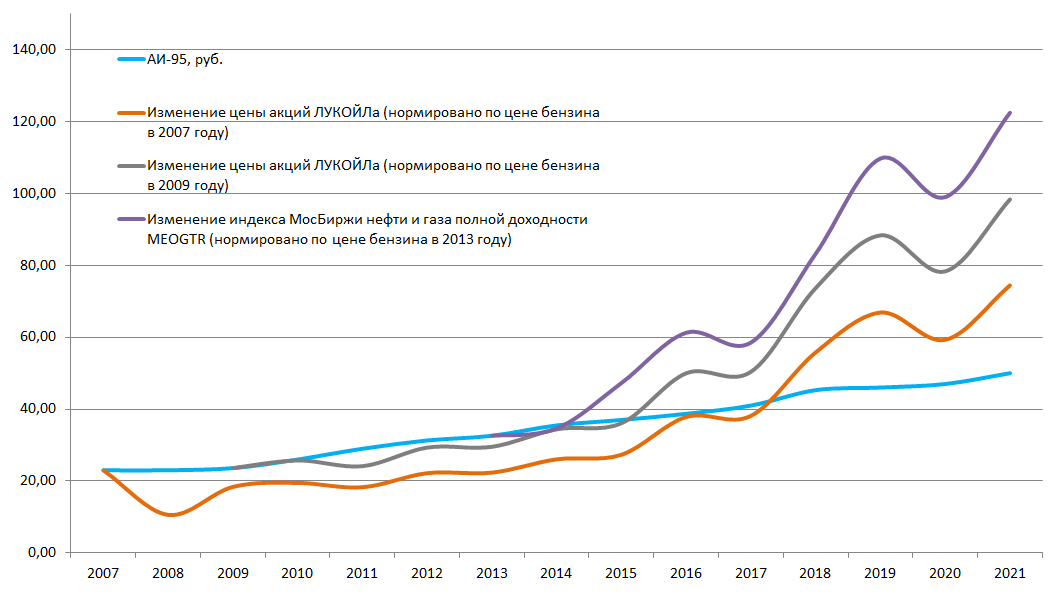

В предыдущей статье мы приводили в пример владельца автомобиля, который радуется росту цен на бензин, потому что владеет еще и пакетом акций ЛУКОЙЛа. Один наш читатель задал вопрос: а сколько нужно иметь акций ЛУКОЙЛа, чтобы этому радоваться?

Приведем упрощенный вариант расчета (на конец 2021 года). Допустим, мы тратим примерно 50 литров бензина в неделю. Умножаем на 52 недели – это 2600 литров в год. При средней стоимости бензина 50 ₽ за литр, получаем годовой расход – 130 000 ₽.

Предположим, что среднегодовая цена на бензин растет с темпом 10% в год – это примерно 13 000 ₽.

Надо рассчитать, каким количеством акций ЛУКОЙЛа надо владеть, чтобы курсовой рост их стоимости за год, который происходит благодаря росту цен на бензин, превышал рост расходов на бензин (13 000 ₽).

Когда цены растут, первым страдает потребитель, а когда цены снижаются, потребитель – последний, кто на этом выигрывает.

Чарльз Калеб Колтон, английский священник и литератор

Для простоты будем считать, что выручка и себестоимость (!) тоже растут тем же темпом. Это значит, что и темп роста прибыли ─ 10%.

Еще одно упрощение – будем считать, что соотношение стоимости акции и прибыли ( коэффициент Р/Е ) у ЛУКОЙЛа – константа и составляет 10. При росте размера прибыли на 10% в год (из-за роста цены на бензин) при постоянном коэффициенте Р/Е мы получим прирост цены акции на 10% из-за роста цен. Для простоты будем считать, что физический объем деятельности компании не увеличивается.

Теперь легко выяснить, на какую сумму надо купить акций, чтобы их курсовой рост из-за роста цен на бензин покрывал годовой рост ваших расходов на бензин.

X * 10% ≥ 13 000 ₽ Х = 13 000 / 0,1 = 130 000 ₽

Ответ:чтобы не расстраиваться из-за ежегодного роста цен на бензин, надо купить акций на сумму ваших годовых трат. Если же компания, акции которой вы купили, наращивает объем деятельности в натуральных величинах, то темпы вашего обогащения будут еще выше.

А как получилось на практике?

| АИ-95, ₽ | Цена акций ЛУКОЙЛа, ₽ | Дивиденды, ₽ | Объем потребления в год, л | Расходы на бензин в год, ₽ | Кол-во акций, шт.* | Стоимость пакета акций по цене 2021 года + дивиденды за время владения, ₽ | |

| 2007 | 23,00 | 2 150 | 2 600 | 59 800 | 28 | 249 491 | |

| 2008 | 23,00 | 950 | 42 | 2 600 | 59 800 | 63 | 561 994 |

| 2009 | 23,60 | 1 670 | 50 | 2 600 | 61 360 | 37 | 326 200 |

| 2010 | 26,00 | 1 770 | 52 | 2 600 | 67 600 | 38 | 337 083 |

| 2011 | 29,00 | 1 650 | 59 | 2 600 | 75 400 | 46 | 400 625 |

| 2012 | 31,30 | 2 000 | 75 | 2 600 | 81 380 | 41 | 353 677 |

| 2013 | 32,60 | 2 000 | 90 | 2 600 | 84 760 | 42 | 364 553 |

| 2014 | 35,50 | 2 325 | 110 | 2 600 | 92 300 | 40 | 337 123 |

| 2015 | 37,00 | 2 400 | 154 | 2 600 | 96 200 | 40 | 334 215 |

| 2016 | 38,70 | 3 360 | 177 | 2 600 | 100 620 | 30 | 244 393 |

| 2017 | 41,00 | 3 370 | 195 | 2 600 | 106 600 | 32 | 251 981 |

| 2018 | 45,30 | 5 000 | 215 | 2 600 | 117 780 | 24 | 182 583 |

| 2019 | 46,00 | 6 000 | 250 | 2 600 | 119 600 | 20 | 149 520 |

| 2020 | 47,00 | 5 000 | 542 | 2 600 | 122 200 | 24 | 170 078 |

| 2021 | 50,00 | 6 700 | 259 | 2 600 | 130 000 | 19 | 130 000 |

* Годовые расходы на бензин делим на цену акции за соответствующий год.

Богатый не тот, у кого много денег, а тот, кому хватает.

Народная мудрость

Эту историю можно обобщить: чтобы выигрывать от инфляции, надо соотносить объем вложений в акции с объемом вашего потребления. При этом надо выбирать акции компаний, продукты которых дорожают быстрее остальных.

Этот вывод объясняет, почему богатые богатеют быстрее.Если вы расходуете на потребление больше, чем стоимость ваших вложений, вы не становитесь богаче. Наоборот, вы делаете богаче того, кто владеет бизнесом, чей продукт вы потребляете.

Если объем вложений больше, чем объем вашего потребления, то те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

Это простое правило позволяет управлять соотношением своего потребления и сбережения. Если вы молоды, стартуете с нуля и можете рассчитывать только на себя (не получили наследства), необходимо увеличивать объем своих вложений и ограничивать потребление до тех пор, пока их стоимость не составит суммы вашего потребления. При желании этого можно добиться за 6-8 лет.

Люди, которые при увеличении уровня зарплаты и других доходов увеличивают объем своего потребления, не имея при этом достаточных вложений, поступают особенно недальновидно по трем причинам:

- они делают себя беднее более высоким темпом;

- увеличивают целевой уровень вложений, которого необходимо достичь, чтобы становиться богаче;

- привыкают к высокому уровню потребления, а потом сократить привычный уровень потребления очень трудно.

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

Вернемся к нашему примеру. Часто эту задачу путают со случаем, когда необходимо выяснить: какой пакет акций ЛУКОЙЛа необходим, чтобы курсовой рост их стоимости мог покрыть все ваши расходы на бензин. Давайте теперь допустим, что цена на бензин вообще не растет, а соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа остается на уровне 10. Это означает, что доходность ЛУКОЙЛа как бизнеса составляет 10% в год. Тогда уравнение выглядит следующим образом:

Y * 10% ≥ 130 000 ₽ Y = 130 000 / 0,1 = 1 300 000 ₽

Внимательный читатель упрекнет в том, что в нашем примере мы приняли соотношение прибыльности и стоимости акции (коэффициент Р/Е) за константу. Действительно, на практике это соотношение постоянно меняется. Но есть закономерность, похожая на эффект сообщающихся сосудов. Если люди много потребляют, это, с одной стороны, приводит к росту прибыли и делает владельцев акций богаче.

С другой стороны, наоборот, малый объем вложений в бизнес приводит к тому, что спрос на акции низкий, коэффициент Р/Е низкий и стоимость акций ниже, чем могла бы быть при нормальном уровне сбережений. Эта ситуация характерна для современной России.

Если люди много вкладывают, а значит, ограничивают потребление, то это уменьшает прибыль бизнеса, но высокий спрос на акции задает их высокую стоимость. Например, к началу 2022 года P/E фондовых рынков развивающихся стран находится на уровне 15, стран с развитой экономикой – на уровне 24, при этом P/E американского рынка акций составляет 30.

Но владелец акций выигрывает в любом случае. При повышенном потреблении его делает богаче высокая прибыль. При высокой норме сбережения интерес к акциям задает их высокую оценку, несмотря на снижение потребления.

Поэтому мы не учитывали колебания Р/Е, так как их влияние снижается при долгосрочном накоплении. А людям, уже миновавшим стадию накопления необходимой суммы, можно рекомендовать увеличивать потребление при высоком Р/Е и возвращаться к бережливому образу жизни при снижении Р/Е.

Очевидно, что если заложить в эту модель еще и возможный рост цен на бензин в будущем, то при таком размере вложений курсовой рост, связанный с этим фактором, с лихвой покроет прирост наших расходов на потребление бензина. В этом случае инфляция гарантированно будет делать нас богаче. Прогнозируемый нами на ближайшие годы коэффициент Р/Е ЛУКОЙЛа составляет около 6-7.

Другими словами, при сохранении этого коэффициента акции ЛУКОЙЛа могут обеспечить доходность около 14-17% при стабильной прибыли. Поэтому при такой стоимости акций ЛУКОЙЛа достаточно вложить сумму около 750-950 тыс. ₽. Мы ожидаем, что в долгосрочной перспективе будет происходить рост коэффициента Р/Е и снижение доходности. Это может дать дополнительный курсовой рост. Так что при ожидании увеличения Р/Е можно купить даже меньше акций. Очевидный вывод: когда акции стоят дешево, нужна существенно меньшая сумма, чтобы их курсовая динамика в будущем обеспечивала ваше потребление.

Анализируя этот случай, мы приходим к еще одному заключению: размер вложений в акции, необходимый для обеспечения вашего потребления, зависит от стоимости акций и доходности, которую обеспечивает бизнес.

Если вы хотите, чтобы курсовая динамика акций покрывала ваши расходы, можете ориентироваться на средний коэффициент Р/Е всех акций или Р/Е индекса МосБиржи. Например, если этот показатель находится на уровне 6, это значит, что размер ваших вложений в акции должен в шесть раз превосходить ваши годовые траты (при условии неснижения прибыльности компаний). Еще раз повторимся, что при таком размере вложений (при условии постоянного Р/Е) курсовой рост, связанный с ростом цен, покроет рост расходов, и инфляция будет работать на вас .

Это дает нам ответ на вопрос: когда можно прекратить осуществлять сбережения?

Не стоит путать это с ситуацией, когда «люди хотят жить на дивиденды от акций». Дивидендная доходность составляет всего 4-5% от стоимости акций, и чтобы дивиденды могли покрывать ваше годовое потребление, объем вложений в акции должен в 20-30 раз превосходить объем потребления. В этом случае вся стоимость акций, включая их возможный курсовой прирост и будущие дивиденды, достанется вашим наследникам. Заслуживают ли они такого щедрого подарка?

Выводы

• Чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер вашего потребления, потому что те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

• Наши расчеты показывают: чтобы курсовой рост ваших вложений в акции покрывал ваш объем потребления, их размер должен примерно в Х раз превосходить годовой объем вашего потребления, где Х – средний уровень коэффициента Р/Е для российских акций. При этом важным моментом является сохранение уровня прибыльности компаний.

• Если размер ваших вложений меньше объема вашего потребления, то чем больше эта разница, тем быстрее вы беднеете.

• Понимая эти зависимости, вы можете определить для себя правильную норму сбережения и потребления и ответить на вопрос, когда прекращать копить и начинать тратить.

- 08.2011

- Короткая ссылка: arsagera.ru//31227

- Версия для печати

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Источник: arsagera.ru

Не слипнется: как инфляция съедает доходы россиян и что с этим делать

Рост цен на продукты питания во всем мире стал ключевой темой в последнее время. Высокая продуктовая инфляция толкает вверх российскую инфляцию, а та, в свою очередь, продолжает съедать доходы россиян, которые сейчас уже на 9% меньше, чем в 2014 году. Что происходит и что теперь делать — в своей колонке для Forbes рассуждает автор Telegram-канала MMI, экономист банка «ЦентроКредит» Евгений Суворов

Рост инфляции в мире сегодня представляет собой ключевую тему — как с точки зрения глобальной экономической картины, так и с точки зрения влияния на мировые финансовые рынки. В последнем случае речь идет о, возможно, более близких, чем ожидалось ранее, сроках начала ужесточения денежно-кредитной политики как мировыми регуляторами, так и центробанками развивающихся стран. Хотя в моменте и Федеральная резервная система (ФРС), и Европейский центральный банк (ЕЦБ) уверяют, что ситуация под контролем и нынешний всплеск инфляции носит исключительно временный характер, некоторые из центральных банков развивающихся стран уже начали процесс нормализации денежно-кредитной политики (ДКП) — это Россия (дважды), Бразилия, Турция.

Ключевым фактором роста инфляции является рост цен на продукты питания. Кстати, в дебатах о ее происхождении чаще всего упоминается именно импорт инфляции, на динамику которого повлиять сложно, и для экономического блока правительства она зачастую играет роль форс-мажора.

Что произошло

Рассчитываемый в долларах индекс продовольственных цен ФАО (продовольственная и сельскохозяйственная организация ООН. — Forbes) в апреле оказался на 1,7% больше, чем в марте (2,1%), и на 30,8% выше показателя 2020 года (24,6%). Значение индекса поднялось до максимальных уровней с мая 2014 года, а годовые темпы роста оказались максимальными с июля 2011 года. Аналогичный индекс, пересчитанный в рубли по среднему курсу за месяц, вырос в апреле на 4,0% месяц к месяцу и 32,2% год к году (в марте, соответственно, на 2,2% и 25,4%).

В части зерновых ФАО отмечает, что «менее масштабные, чем ожидалось, планы на посевную в США и опасения, вызванные состоянием посевов в Аргентине, Бразилии и США, привели к росту цен на кукурузу», цены на молочные продукты растут из-за сильного спроса со стороны Азии. Высокий спрос из Азии толкает вверх и цены на баранину, говядину, свинину. Повышение котировок сахара объясняется опасениями относительно сокращения мирового предложения в результате медленной уборки урожая в Бразилии и потерь от заморозков во Франции. Росту цен на сахар способствовало и укрепление бразильского реала, что сказывается на поставках из Бразилии, которая является крупнейшим экспортером сахара.

Еще месяц назад казалось, что на мировых продовольственных рынках появились первые намеки на стабилизацию, в частности, отмечалось снижение цен на отдельные компоненты индекса ФАО (зерно, сахар). Однако в апреле мы вновь увидели рост цен широким фронтом. Отрыв мировых цен от внутрироссийских все больше, и это обстоятельство будет толкать российскую продовольственную инфляцию вверх.

Что это значит

По сути высокая инфляция — главная угроза доходам россиян. Росстат опубликовал оценку доходов населения за I квартал этого года. Публикация должна была быть перед посланием президента Владимира Путина Федеральному собранию, но Росстат перенес ее — и теперь понятно, почему: цифры зафиксировали печальную картину с доходами населения, которые как начали снижаться в 2014 году, так с тех пор и идут вниз.

Доходы (итоги I квартала):

• на душу населения — 32 600 рублей в месяц ($439)

• динамика среднедушевых доходов: 3,0% против 3,7% год к году в IV квартале

• реальные доходы: -2,8% против -0,7% год к году в IV квартале

• реальные располагаемые доходы: -3,6% против -0.9% год к году в IV квартале

В номинальном выражении рост доходов возобновился, но высокая инфляция привела к ухудшению динамики реальных показателей. Оплата труда растет уверенно, но пока отстает от инфляции, а рост социальных трансфертов остановился. Средняя пенсия выросла примерно на 6% год к году, но остальные виды трансфертов сократились по мере сворачивания антикризисных мер.

Сохраняется негативная динамика год к году доходов предпринимателей. Картина, по сути, совершенно не меняется: реальные располагаемые доходы за последние четыре квартала на 9% ниже, чем в 2014 году. Слабая динамика доходов никак не противоречит сильному потребительскому спросу, который поддерживается ростом кредита (здесь тренд по-прежнему повышательный) и ограничениями по зарубежному туризму.

Рост доходов населения объявлен одним из приоритетов государственной экономической политики, процесс выравнивания ситуации займет время, но в моменте видится наиболее актуальным хотя бы снижение темпов обесценения доходов. И для снижения инфляционного давления других вариантов, кроме как продолжать нормализацию денежно-кредитной политики, по ближайшей перспективе пока не просматривается.

Мнение редакции может не совпадать с точкой зрения автора

«Сомнения в рациональности»: что думает бизнес о планах правительства ввести целевые цены на продукты и экспортные пошлины

«Сомнения в рациональности»: что думает бизнес о планах правительства ввести целевые цены на продукты и экспортные пошлины

Источник: www.forbes.ru