Планирование финансов – это поиск максимально выгодных путей развития и дальнейшего функционирования организации. В рамках планирования прогнозируется прибыльность и эффективность инвестиционной, производственной и финансовой деятельности. Поэтому для любого предприятия составление плана расходов и доходов позволяет не только получить данные о себестоимости продукции и рентабельности, но и узнать исчерпывающую информацию о развитии организации в определенном направлении.

Для качественного анализа требуется объективная оценка затрат из учета меняющихся производственных объемов. Как правило, к основным типам расходов можно отнести затраты предприятия переменного и постоянного типа. Так что же такое издержки постоянные и переменные, что туда входит и в чем заключается их взаимосвязь?

Переменные затраты

Переменными затратами являются расходы, размер которых меняется исходя из увеличения или снижения активности продаж и производственных объемов. Кроме непосредственных издержек, к переменным могут относиться финансовые затраты на приобретение инструментов, необходимых материалов и сырья. При пересчете на товарную единицу издержки переменного типа остаются стабильными, не завися от колебаний производственных объемов.

Что относится к переменным затратам на производстве:

Как определить постоянные и переменные затраты предприятия

- Оплата за услуги других организаций, напрямую зависящие от активности продаж и производственных объемов. К таким услугам имеют отношение: деятельность транспортных компаний по грузоперевозкам готовой продукции, сотрудничество с посредническими организациями, а также аутсорсинг продаж.

Производственный процесс

Постоянный тип затрат: что это?

Постоянные затраты в предпринимательстве – это те расходы, которые несет фирма, даже если она ничего не реализует. К тому же, стоит помнить, что при пересчете на товарную единицу данный тип расходов меняется пропорционально росту или снижению объемов производства.

К постоянным затратам относятся:

- Постоянная часть оплаты труда административного и бухгалтерского отделов, оклад администратора, уборщика производственных помещений, работников службы ремонта, секретариата и прочих. К издержкам этого типа относится и часть зарплаты штатных сотрудников, начисляемая независимо от производственных объемов. Выплата данной окладной части никаким образом не зависит от производственных объемов. Как правило, к этим расходам относятся и оклад специалиста по продажам, который рассчитывается независимо от эффективности результатов его работы. Процентная доля или премиальная часть оклада будут относиться к издержкам переменного типа, потому что именно эта доля зависит от результативности работы и производственных объемов.

Расходы на охрану

Взаимозависимость производственных затрат

Взаимосвязь затрат переменного типа с постоянными расходами является немаловажным показателем. Их взаимозависимость по отношению друг к другу – это точка безубыточности организации, заключающаяся в величине продаж, которые необходимо делать предприятию, чтобы считаться рентабельным и иметь издержки, приравненные к нулю, то есть абсолютно покрытые доходами фирмы.

Точка безубыточности определяется по простому алгоритму:

Точка безубыточности = затраты постоянные / (стоимость одной единицы товара – переменные затраты на одну товарную единицу).

В итоге несложно заметить, что требуется изготавливать продукцию такого производственного объема и по такой стоимости, чтобы она смогла покрыть постоянные издержки, остающиеся неизменными.

Условная классификация производственных затрат

По факту довольно сложно с определенной достоверностью провести четкую грань между расходами переменными и постоянными. Если производственные издержки регулярно меняются во время функционирования предприятия, их рекомендуется считать условно-постоянными и условно-переменными затратами. Не стоит забывать, что практически каждый вид издержек имеет элементы тех или иных расходов. Например, при оплате за интернет и телефонную связь можно выяснить постоянную долю требуемых затрат (ежемесячный пакет услуг) и переменную долю (оплата зависящая от длительности междугородних звонков и потраченных минут в мобильной связи).

Примеры основных расходов условно-переменного типа:

- Расходы переменного типа в виде комплектующих деталей, необходимых материалов или сырья, при изготовлении готовой продукции определяются как условно-переменные затраты. Колебание этих издержек возможно из-за роста или уменьшения цен, изменения технологического процесса или реорганизации самого производства.

- Переменные затраты, касающиеся сдельной прямой оплаты труда. Такие издержки изменяются в количественном соотношении и из-за колебаний заработных выплат при росте или сокращении ежедневных норм, а также при обновлении стимулирующей доли выплат.

- Переменные издержки, включающие в себя процентную долю менеджерам по продажам. Эти издержки всегда находятся в изменении, так как размер выплат зависит от активности продаж.

Примеры основных расходов условно-постоянного типа:

- Расходы постоянного типа на платежи за аренду площадей варьируются на протяжении всего времени работы организации. Издержки могут, как расти, так и сокращаться, находясь в зависимости от увеличения или снижения арендной стоимости.

- Зарплата бухгалтерского отдела считается издержкой постоянного типа. Со временем размер издержек на оплату труда может расти (что взаимосвязано с количественными изменениями штата и расширением производства), а может и снижаться (при передаче бухучета на аутсорсинг).

- Постоянные издержки могут меняться при их перемещении в переменные. Например, когда организация изготавливает не только товар на реализацию, но и определенную долю комплектующих деталей.

- Суммы налоговых вычетов тоже различаются. Имущественный налог способен вырасти из-за роста стоимости площадей или в связи с изменениями налоговых ставок. Могут меняться и размеры иных налоговых вычетов, считающихся постоянными расходами. К примеру, перевод бухучета на аутсорсинг не подразумевает выплаты оклада, соответственно и ЕСН начислять не потребуется.

Вышеуказанные виды условно-постоянных и условно-переменных расходов ярко демонстрируют, почему эти издержки считаются условными. Во время своей работы владелец предприятия пытается повлиять на изменение прибыли. К примеру, уменьшить расходы и повысить прибыль, в тот же самый период рынок и другие внешние условия тоже оказывают определенное воздействие на деятельность предприятия.

В итоге издержки регулярно меняются под воздействием некоторых факторов, принимая вид издержек условно-постоянного или условно-переменного типа.

Желательно соблюдать баланс между расходами с самого начала работы предприятия. Помните, чтобы не потребовалось оформлять заем или банковский кредит, необходимо рационально подойти к анализу постоянных и переменных расходов. Так как именно он позволяет построить максимально эффективный финансовый план фирмы.

Источник: pravodeneg.net

49.Постоянные и переменные затраты: сущность, характеристика, графическое построение.

Большое значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят затраты на сырье и материалы, топливо и энергию для технологических целей, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными затратами.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости товаров, так как их величина при этом уменьшается в расчете на единицу товара.

При управлении постоянными затратами следует иметь в виду, что их высокий уровень определяется в значительной мере отраслевыми особенностями, определяющими различный уровень фондоемкости продукции, дифференциацию уровня механизации и автоматизации. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Несмотря на объективные ограничители, на каждом предприятии имеются возможности снижения суммы и удельного веса постоянных затрат. К числу таких резервов относятся: сокращение административно-управленческих расходов при неблагоприятной конъюнктуре товарного рынка; продажа неиспользуемого оборудования и нематериальных активов; использование лизинга и аренды оборудования; сокращение коммунальных платежей и др.

Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. При управлении переменными затратами основной задачей является их экономия. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции — повышение производительности труда и за счет этого снижение численности производственных рабочих; сокращение запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и в конечном счете при выборе экономической политики предприятия.

Переменные издержки зависят от количества производимой продукции, поскольку они складываются из затрат на сырье, материалы, трудовые, энергетически и др. расходные ресурсы производства.

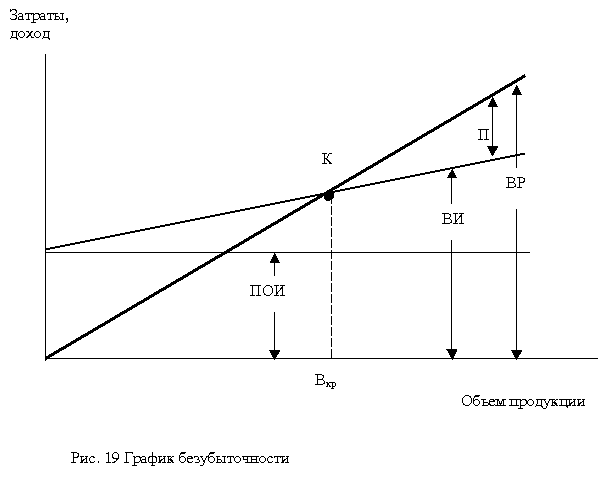

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 19).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной — затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

Источник: studfile.net

Постоянные затраты

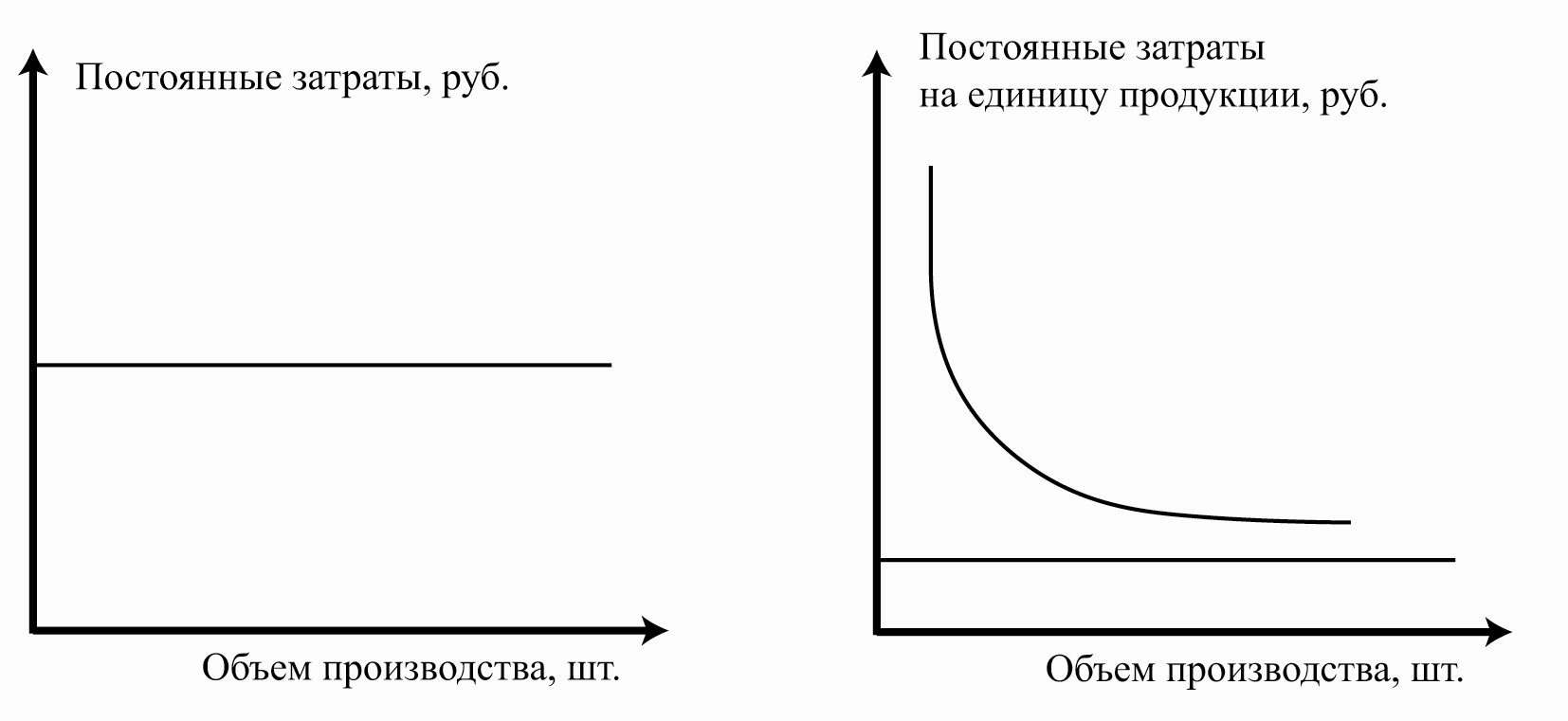

Постоянные затраты — затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты — это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».

Источник: utmagazine.ru