И руководители, и инвесторы часто оперируют понятием «денежный поток» (ДП). Рассказываем, что оно означает, что в него входит, как классифицируются потоки и как анализируются.

Понятие денежного потока

Денежный поток организации представляет собой сумму всех поступлений и выплат, которые осуществляются в процессе её функционирования. То есть это вся прибыль, вне зависимости от источников её формирования, и все издержки. Это оборот финансовых средств, по которому можно судить о том, насколько успешна деятельность, выполняются ли обязательства, есть ли рост.

Есть несколько понятий, связанных с термином «денежный поток», а именно:

- его объём — измеряется в количестве денежных средств за определённый период времени;

- стоимость — это расходы, которые идут на его организацию;

- анализ — это процедуры, позволяющие выявить причину дефицита и профицита денежных средств, пересмотреть правила их распределения, чтобы повысить финансовую устойчивость компании при необходимости.

Интересно! Финансистов могут настораживать не только ситуации, где расходы превышают доходы, но и, наоборот, если при этом большие суммы скапливаются на счетах и лежат, а не распределяются дальше. Это говорит о том, что руководство не использует в полной мере все свои ресурсы.

Правила игры Денежный Поток | CashFlow игра Роберта Кийосаки | Игра Денежный Поток правила

От грамотности управления финансовыми денежными потоками зависит итоговый результат деятельности компании, поэтому так важно разбираться в них и их видах.

Классификация

В зависимости от разных критериев, выделяют разные типы ДП.

- По видам деятельности

Этот признак прежде всего определяет источники поступления денег.

- От операционной деятельности. Это прибыль от продажи товаров и услуг, в том числе авансовые платежи. Также сюда относится доход от вспомогательной деятельности, если компания её осуществляет. С другой стороны, сюда будут входить и выплаты контрагентам, подрядчикам, и разные виды издержек, например, вознаграждения специалистам, налоговые платежи и другие выплаты, осуществляемые в процессе работы.

- От инвестиционной. К ним относятся денежные потоки, которые характеризуются поступлениями и выплатами, связанными с покупкой имущества, привлечением капитала, продажей долгосрочных активов.

- От финансовой. Это кредитные, заёмные платежи, отчисления учредителям компании и т. д.

Ещё один важный момент такой классификации заключается в том, что она позволяет понять, за счёт чего бизнесу удаётся привлекать больше всего средств и на что они расходуются.

- По направлениям движения

Видеокурс Cashflow/ Как играть в денежный поток/ Правила игры Cashflow/ Игра Красиные бега/ Кэшфлоу

- Положительный ДП, или приток. Это выручка от продажи товаров и услуг, от дополнительных видов деятельности, авансовые платежи, бюджетное финансирование, полученные кредитные и заёмные средства, доход от инвестиционной деятельности, любые другие поступления.

- Отрицательный, или отток. Сюда относятся все расходы на покупку товаров и услуг, необходимых для осуществления основной или вспомогательной деятельности, платежи в бюджет, выплаты сотрудникам, сделанные кредитные платежи, любые другие расходы.

- Смешанный, или совокупный. Это любые отчисления и поступления.

- По уровням управления

- ДП компании. Это совокупность всех входящих платежей и расходов, которые осуществляются для обслуживания её работы.

- Движения по отдельным структурным подразделениям. Соответственно, поступления и затраты разных отделов, цехов, участков, то есть центров ответственности.

- По отдельным хозяйственным операциям. Это может быть: снабжение, производство, реализация товаров и услуг.

- По отношению к компании

- Внутренний. Такой денежный поток определяется поступлениями и расходами, которые осуществляются в рамках предприятия.

- Внешний. Это оборот денежных средств между предприятиями и компаниями, с которыми ведётся сотрудничество.

- По методу исчисления

- Совокупный поток — это совокупность всех поступлений и расходов за определённый период.

- Чистый — это разница между суммой поступлений и суммой расходов.

Чистый денежный поток — важный финансовый показатель, по которому судят об успешности предприятия.

- По уровню достаточности

- Избыточный. Возникает, если объём поступлений превышает объём расходов. То есть это то, к чему стремится любая компания.

- Дефицитный. В такой ситуации потребности предприятия в денежных средствах не удовлетворяются. Она не может обслуживать себя, от чего возникает дефицит.

При выявлении дефицита оценивают все денежные потоки и смотрят, как их можно оптимизировать, чтобы рациональнее использовать финансы, добиться финансового равновесия предприятия.

- По уровню сбалансированности

Поток может быть:

- Сбалансированным. Он рассчитывается по формуле, где сумма положительного потока равна сумме отрицательного с планируемым приростом запаса денег.

- Несбалансированным. В этом случае показатели неравны.

- По времени

- Краткосрочные ДП. Это платежи и отчисления, осуществляемые в течение 12 месяцев и менее.

- Долгосрочные. Они осуществляются больше года.

- По значимости

- Приоритетные потоки. Сюда относятся, с одной стороны, платежи, которые обеспечивают чистую прибыль, а с другой — те, что обеспечивают работоспособность компании.

- Второстепенные — незначительные по объёму и не оказывающие огромного влияния на финансовые результаты или на положение предприятия.

- Типы денежных потоков по методу оценки

- текущие потоки, они отображают текущую ситуацию;

- будущие — ожидаемые.

Обратите внимание! Денежные потоки могут также делить по способу осуществления (в наличной и безналичной форме), по ликвидности (ликвидные и неликвидные).

Анализ и оценка денежных потоков

При оценке оборота анализируется финансовая устойчивость предприятия, то есть все поступления и расходы. Поскольку денежные потоки могут выражаться в разных валютах, желательно брать цифры в тех из них, в которых они реализуются.

Основные методы оценки:

- Прямой. При его применении рассчитывается чистый денежный поток от разных видов деятельности (операционной, инвестиционной, финансовой).

- Косвенный. Учитывается также амортизация, изменения дебиторской и кредиторской задолженности и пр.

Выводы

Под денежными потоками понимают совокупность всех поступлений и трат компании. Анализируя их, делают выводы о её финансовом положении, необходимости оптимизации расходов или даже пересмотра стратегии её развития. С другой стороны, изучая денежные потоки проекта, могут учитывать текущие цифры, чтобы на их основании прогнозировать, как будет развиваться ситуация, и принимать взвешенные инвестиционные решения.

Источник: bbooster.online

МСФО, Дипифр

МСФО 36 ЕГДС — единица, генерирующая денежные средства

Эта статья с примерами посвящена международному стандарту IAS 36 «Обесценение активов». Речь пойдёт о ЕГДС, которая расшифровывается как единица, генерирующая денежные средства, а не единая государственная диспетчерская служба, как можно было бы подумать. Понятие генерирующей единицы очень важно в МСФО 36, поскольку оценка возмещаемой стоимости невозможна без оценки ценности использования, а ценность использования любого актива определяется его способностью приносить экономические выгоды. Однако на балансе любой компании достаточно основных средств (активов), которые являются вспомогательными и не приносят экономические выгоды напрямую.

Если актив генерирует денежные потоки независимо от других активов, то можно определить его ценность использования на индивидуальном уровне.

Однако многие активы НЕ генерируют денежные потоки самостоятельно. Простейший пример — это компьютер главного бухгалтера компании. Да цена продажи у этого компьютера есть, но его ценность использования оценить не получится, так как невозможно соотнести с этим компьютером какие-либо притоки денежных средств. Как проводить тест на обесценение в этом случае?

Генерирующая единица — что это?

Для того, чтобы выйти из этой ситуации и было введено понятие генерирующей единицы. Переводчики стандартов МСФО предлагают такое определение на русском языке:

ЕГДС — это наименьшая идентифицируемая группа активов, которая генерирует приток денежных средств, в значительной степени независимый от притока денежных средств от других активов или групп активов.

Это длинная фраза, которую очень не хочется читать до конца. Смысл можно выразить короче:

ЕГДС – это наименьшая идентифицируемая группа активов, создающая независимый поток денежных средств.

Слово «идентифицируемая», которое тоже хочется выкинуть, на самом деле очень важно, ведь распределение активов по ЕГДС основывается на нашем выборе. Это то, что называется в английском языке «management judgement», говоря по-русски, суждение менеджера.

Не всегда бывает просто разделить денежные потоки компании на независимые части и соотнести эти части с группами основных средств и не только. В генерирующую единицу помимо основных средств могут быть включены связанные с ними нематериальные активы, дебиторская и кредиторская задолженности, да и вообще любые показатели баланса, поскольку генерирующей единицей могут являться как части бизнеса так и бизнес в целом.

При проведении теста на обесценение возмещаемая стоимость будет оцениваться для группы активов, входящих в ЕГДС. Если в результате теста на обесценения будет выявлен убыток, то этот убыток надо будет распределить на все активы, входящие в единицу, генерирующую денежные потоки, пропорционально их балансовой стоимости.

Ставка, которая применяется для дисконтирования денежных потоков при расчете ценности использования – это ставка, которая отражает специфические риски актива или ЕГДС.

Примеры ЕГДС, которые есть в МСФО 36

Пример 1 Шахта

Добывающее предприятие владеет частной железной дорогой для обеспечения своей добывающей деятельности. Частная железная дорога может быть продана только по стоимости лома, и она не создает поступлений денежных средств, которые в значительной степени независимы от потоков денежных средств по другим активам шахты.

Решение. Компания должна оценивать возмещаемую стоимость шахты в целом, включая частную железную дорогу, поскольку она не создает независимых денежных потоков, но и без нее эксплуатация шахты невозможна.

Пример 2 Автобусная компания

Автобусная компания оказывает услуги по договору с муниципалитетом, который предусматривает минимум обслуживания на каждом из пяти отдельных маршрутов . Активы, выделенные для каждого маршрута, и потоки денежных средств от каждого маршрута могут быть идентифицированы отдельно. Один из маршрутов работает со значительными убытками.

Решение. Фраза «минимум обслуживания на каждом из пяти отдельных маршрутов» означает, что компания не может избавиться ни от одного маршрута, даже если он приносит убытки. Договор с муниципальными властями подразумевает или обслуживание всех пяти маршрутов или ничего. Поэтому генерирующей единицей является та часть автобусной компании, которая выполняет все пять маршрутов или автобусная компания в целом, если других маршрутов нет.

Иллюстративные примеры ЕГДС из приложения к стандарту

Приведенные выше примеры есть и в переводе стандарта на русский язык. Кроме них, к МСФО 36 прилагаются «Иллюстративные примеры», которые не являются частью стандарта, и поэтому не были переведены на русский язык. Но они позволяют лучше понять, каким образом нужно выделять генерирующие единицы с целью проведения теста на обесценение.

Перевод не дословный, главное было, передать смысл.

Пример 3А Фабрика продает продукцию заводу в рамках одной компании

Компания владеет фабрикой X и заводом Y. Фабрика X выпускает продукцию, которая продается по трансфертной цене на завод Y и используется для производства его конечной продукции. 80% товаров, выпускаемых на заводе Y, продаются покупателям за пределами компании. 60% продукции фабрики X продаются на завод Y, а оставшиеся 40% продаются за пределы компании на активном рынке.

Решение. Поскольку фабрика X может продавать свою продукцию на активном рынке, то, следовательно, она может генерировать денежные притоки, независимые от денежных потоков завода Y. Поэтому, несмотря на то, что продукция завода Х частично используется заводом Y, фабрика Х может рассматриваться как отдельная генерирующая единица (п.70, МСФО 36).

п. 70 Если для продукции, производимой активом или группой активов, существует активный рынок, такой актив или группа активов идентифицируются как генерирующая единица, даже если часть продукции или вся она используется для внутренних нужд.

Завод Y также можно отнести к отдельной генерирующей единице, поскольку его продукция на 80% продается за пределы компании. Поэтому его денежные притоки также могут рассматриваться как независимые.

Пример 3Б. Те же условия, что и в предыдущем случае, за исключением того, что активного рынка для продукции фабрики Х нет.

Решение. В данном случае возмещаемая стоимость каждого завода не может быть оценена независимо, потому что большая часть продукции Х используется внутри компании и не может быть продана на активном рынке. Следовательно, денежные притоки фабрики Х зависят от спроса на продукцию завода Y. Кроме того, и фабрика, и завод управляются согласованно.

Таким образом, фабрика Х и завод Y в совокупности являются наименьшей идентифицируемой группой активов, которая генерирует независимые денежные потоки, т.е. ЕГДС.

Пример 4 Компьютер

В конце 2013 года компания приобрела компьютер за 100 денежных единиц для использования в своей деятельности. Компьютер амортизируется в течение 4 лет на прямолинейной основе. Ликвидационная стоимость оценивается равной нулю. В конце 2015 года балансоая стоимость данного компьютера будет равна 50. Существует активный рынок для подержанных компьютеров этого типа.

Рыночная стоимость компьютера двухлетнего возраста равна 30. Компания не собирается заменять компьютер до истечения срока его службы. Генерирующая единица, в которую входит компьютер не обесценилась.

Решение. Поскольку компания не собирается заменять актив (компьютер) раньше, чем закончится срок его полезной службы и ЕГДС, в которую входит данный актив, не обесценилась, то и сам актив обесценивать не надо.

Корпоративные активы

Здание головного офиса, центр электронной обработки данных или научно-исследовательский центр – это так называемые корпоративные активы. Отличительными особенностями корпоративных активов является то, что они не создают движение денежных средств независимо от других активов или групп активов, и их балансовая стоимость не может быть полностью отнесена на какую-то ОДНУ генерирующую единицу. То есть балансовая стоимость головного офиса (или других корпоративных активов) при проведении теста на обесценение распределяется на все ЕГДС компании. Каким образом и на какой основе делается это распределение, это опять-таки целиком на усмотрение менеджмента. В иллюстративном примере 8 в приложении к МСФО 36 рассмотрен пример такого распределения.

Пример 5 Корпоративные активы

Компания Альфа имеет три ЕГДС: А, Б и В. В конце 2015 года балансовая стоимость этих генерирующих единиц была 100, 150 и 200 млн. рублей соответственно. Компания имеет головной офис, балансовая стоимость которого складывается из здания в сумме 150 миллионов и исследовательского центра стоимостью 50 миллионов. Оставшийся срок службы для ЕГДС А составляет 10 лет, для ЕГДС Б, В и здания головного офиса 20 лет. Амортизация начисляется прямолинейным методом. Ценность использования ЕГДС А, Б и В оценивается в 199, 164, 271 соответственно, ценность использования компании Альфа целиком как единой ЕГДС — 720.

Решение. Менеджмент считает, что стоимость здания можно распределить по ЕГДС пропорционально балансовой стоимости каждой генерирующей единицы с учетом срока полезного использования. Балансовая стоимость исследовательского центра никаким образом не может быть распределена на отдельные ЕГДС.

Поскольку стоимость исследовательского центра не может быть распределена по отдельным ЕГДС А, Б и В, это означает, что наименьшей группой активов для него будет компания Альфа в целом.

| А, Б, В | Здание | Центр | Итого | |

| Балансовая стоимость | 450 | 150 | 50 | 650 |

| Признанный убыток от обесценения | (46) | |||

| Подитог | 604 | |||

| Возмещаемая стоимость | 720 |

Возмещаемая стоимость компании Альфа как единой ЕГДС выше, чем балансовая стоимость всех ЕГДС + корпоративных активов, то убытка от обесценения больше нет.

Самое трудное, конечно же, это оценить ценность использования генерирующих единиц. В данном примере они даны, и нужно было только суметь их использовать.

Другие статьи из раздела «Стандарты МСФО»

- МСФО 36 «Обесценение активов понятным языком (часть 1)

- Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

- Справедливая стоимость МСФО. Ее использование для оценки стоимости активов. Новый стандарт IFRS 13 (часть 1)

- МСФО IFRS 13: объяснение положений стандарта об измерении справедливой стоимости (часть 2)

Источник: msfo-dipifr.ru

Виды денежных потоков: операционный, инвестиционный, финансовый

Три вида денежных потоков

- Операционный.

- Финансовый.

- Инвестиционный.

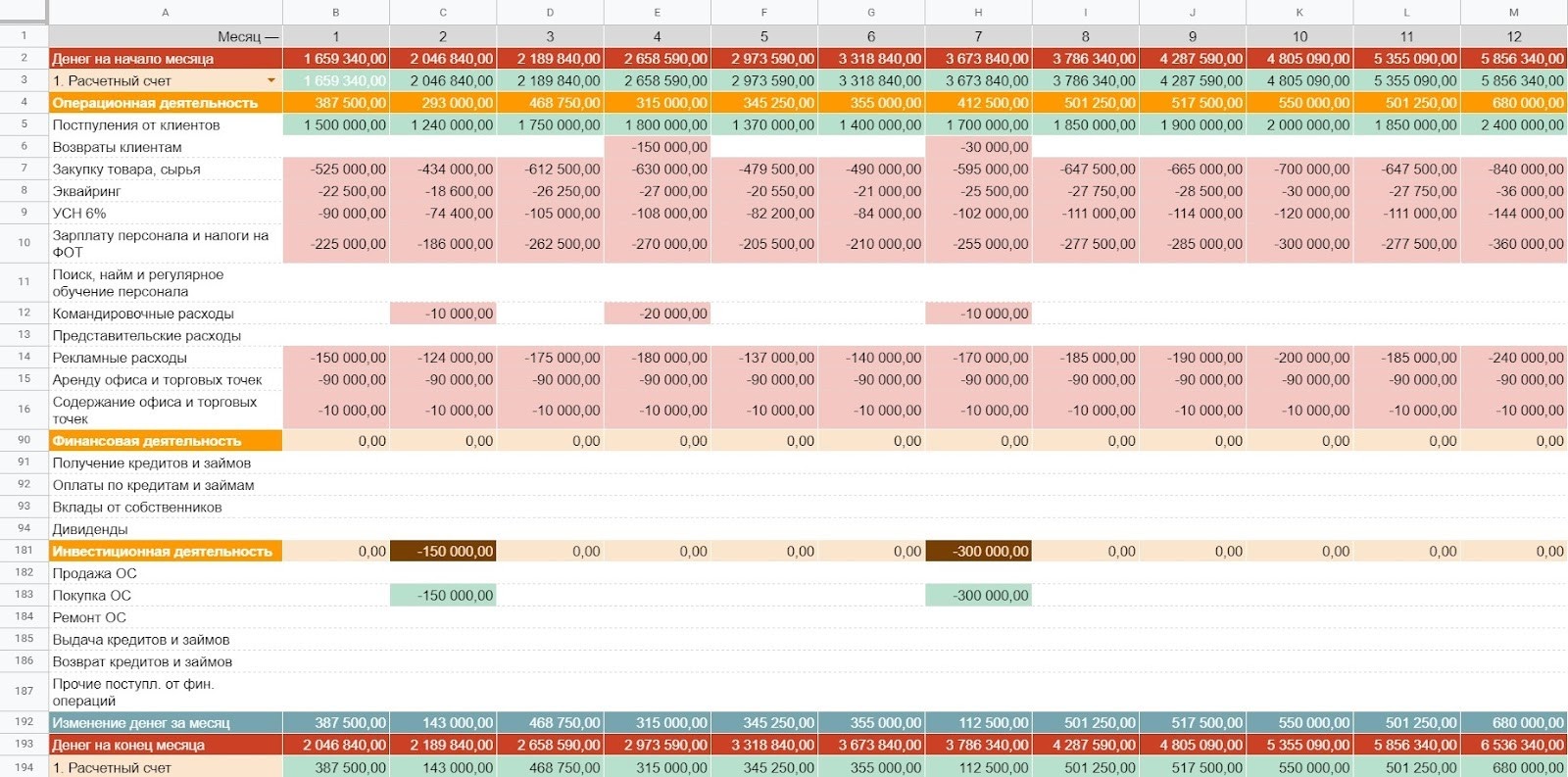

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

- Возвраты клиентам

- Закупку товара, сырья

- Транспортные услуги

- Эквайринг

- РКО

- ЕНВД или УСН 6%

- Зарплату персонала и налоги на ФОТ

- Поиск, найм и регулярное обучение персонала

- Командировочные расходы

- Представительские расходы

- Рекламные расходы

- Расходы на подрядчиков

- Аренду офиса и торговых точек

- В зависимости от бизнеса что-то можно убрать или добавить. Операционный денежный поток может быть:

- положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

- или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

- Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

- Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

- Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

- Получение кредита.

- Получение займа.

- Вклады от собственников.

- Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

- Оплаты по кредитам.

- Выплату займов.

- Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

- Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

- Покупку нематериальных активов (покупка сайта).

- Выдачу кредитов или займов другим компаниям.

- Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

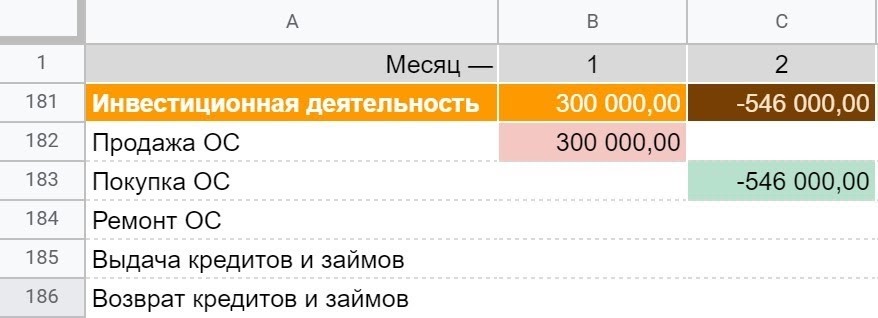

- Продажа основных средств.

- Продажа нематериальных активов.

- Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

Так может выглядеть инвестиционный денежный поток

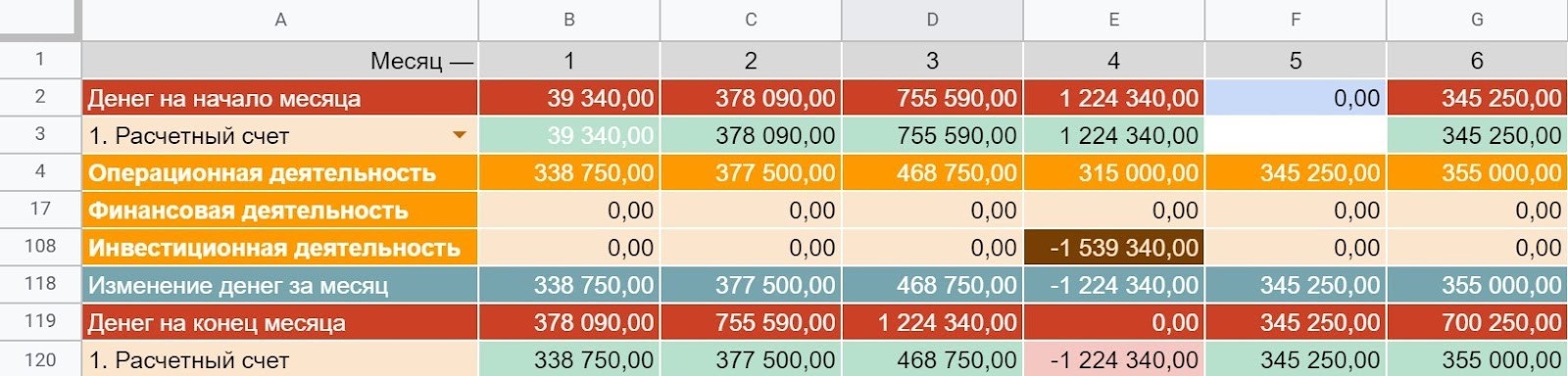

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

- Операционный — обеспечивает бесперебойную работу и развитие компании.

- Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

- Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

- Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

- Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

- Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

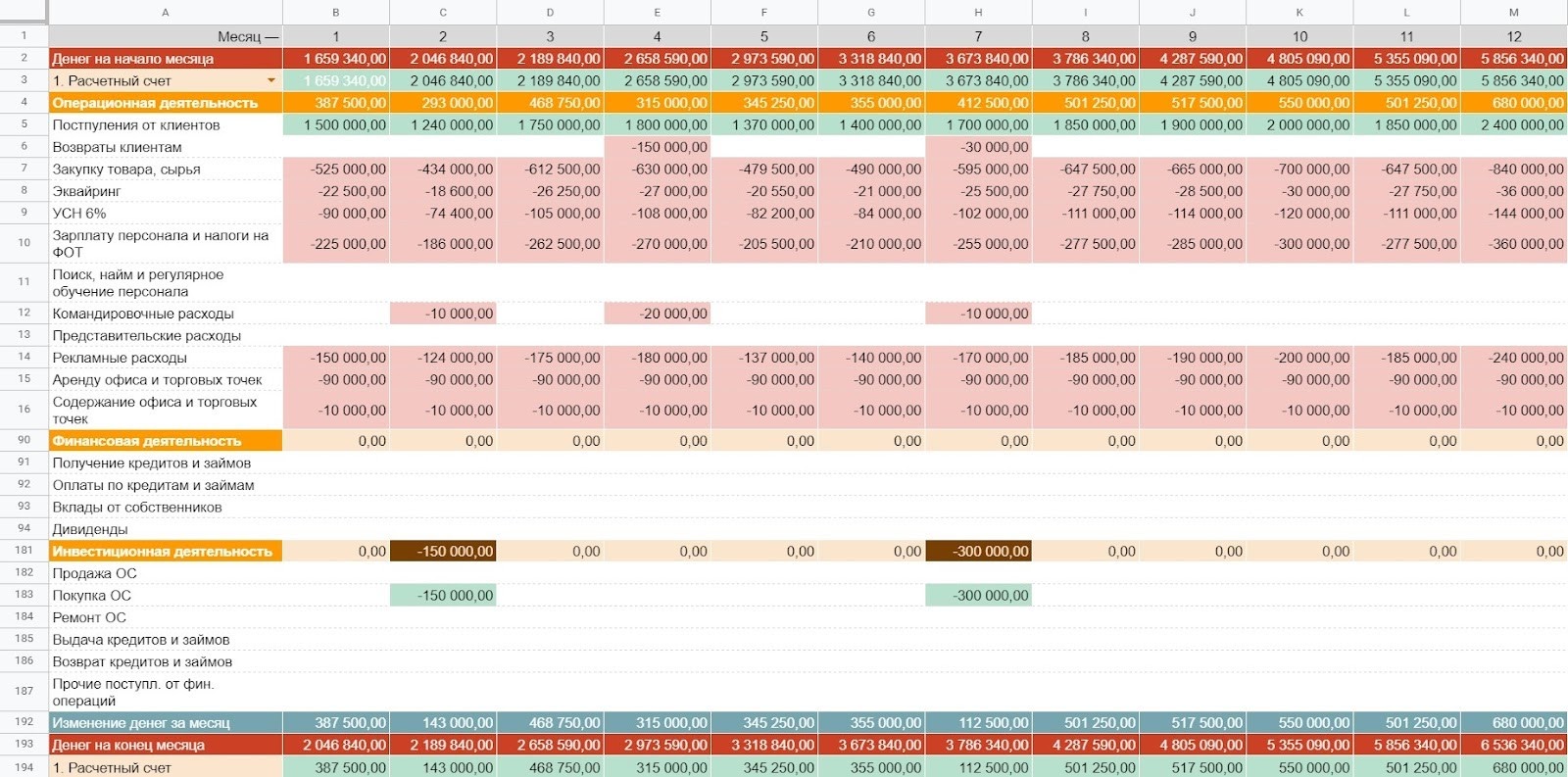

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Источник: www.audit-it.ru