доходы / управление / принципы управления доходами предприятия / механизм управления доходами / ценовой метод / метод тарифных планов / метод группового квотирования / метод оптимизации групп / incomes / management / principles of management of incomes of the enterprise / the mechanism of management of incomes / a price method / a method of tariff plans / a method group quotation / a method of optimization of groups

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Блажевич Олег Георгиевич, Кирильчук Надежда Александровна

На сегодняшний день существует множество определений доходов . В работе приведена систематизация и обобщение мнений различных авторов на этот счет. Учитывая, важное значение доходов для предприятия, все руководители стремятся к их увеличению. Для этого необходима эффективная система управления доходами , которая требует теоретического обоснования и методического обеспечения. В работе представлен обобщенный механизм управления доходами .

Кто лучше зарабатывает: РЕЗКИЕ люди или ТУГОДУМЫ? #доход #бизнес

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Блажевич Олег Георгиевич, Кирильчук Надежда Александровна

Доходы и расходы как элементы бухгалтерского учета

Управление затратами и результатами в целях обеспечения безубыточности транспортных предприятий

Управление доходами и затратами организации: теория и практика

Принципы и методы управления доходами предприятий малого и среднего бизнеса

Селективные методы управления отраслями легкой промышленности в условиях членства России в ВТО

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

As of today there is a set of definitions of incomes . In work ordering and generalization of opinions of various authors on this account is resulted. Considering, great value of incomes for the enterprise, all heads aspire to their increase. The effective control system of incomes which requires a theoretical background and methodical maintenance is necessary for this purpose. In work the generalized mechanism of management is presented by incomes .

Текст научной работы на тему «Сущность доходов предприятия и необходимость построения механизма управления ими»

СУЩНОСТЬ ДОХОДОВ ПРЕДПРИЯТИЯ И НЕОБХОДИМОСТЬ ПОСТРОЕНИЯ МЕХАНИЗМА УПРАВЛЕНИЯ ИМИ

Аннотация. На сегодняшний день существует множество определений доходов. В работе приведена систематизация и обобщение мнений различных авторов на этот счет. Учитывая, важное значение доходов для предприятия, все руководители стремятся к их увеличению.

Для этого необходима эффективная система управления доходами, которая требует теоретического обоснования и методического обеспечения. В работе представлен обобщенный механизм управления доходами.

Abstract. As of today there is a set of definitions of incomes. In work ordering and generalization of opinions of various authors on this account is resulted. Considering, great value of incomes for the enterprise, all heads aspire to their increase. The effective control system of incomes which requires a theoretical background and methodical maintenance is necessary for this purpose.

Что такое прибыль?

In work the generalized mechanism of management is presented by incomes.

Ключевые слова: доходы, управление, принципы управления доходами предприятия, механизм управления доходами, ценовой метод, метод тарифных планов, метод группового квотирования, метод оптимизации групп.

Key words: incomes, management, principles of management of incomes of the enterprise, the mechanism of management of incomes, a price method, a method of tariff plans, a method group quotation, a method of optimization of groups.

Получение дохода является необходимым условием деятельности коммерческих предприятий, так как он является источником развития, из него формируется прибыль, а также финансируются текущие затраты и выполняются налоговые обязательства. Получение дохода свидетельствует о наличии спроса на выпускаемую продукцию. Доход — это основа для самофинансирования деятельности, но при условии, что его размер достаточен для покрытия затрат и обязательств, а также образования чистой прибыли. Поэтому увеличение доходов предприятия способствует улучшению его финансового состояния.

Понятие категории «доход» исследовалось в течении многих веков. Так, в конце XV века меркантилисты изучали пути увеличения доходов сферы обращения, а именно торговли.

Русские ученые того времени, в частности А. Ордин-Нащекин и Ю. Киржанич изучали доходы производственной сферы. Главным источником дохода они считали промышленный труд.

Физиократы в свою очередь, считали, что крестьяне и землевладельцы являются производящим классом, а ремесленников называли классом «бесплодным». Однако, они признавали, что ремесленники имели доходы, поэтому обязаны были платить налоги.

Данные экономические течения легли в основу дальнейших исследований относительно сущности доходов.

Так, Уильям Петти, основоположник классической школы политэкономии, доход и богатство страны отождествлял с трудом.

Английский экономист Адам Смит выделял 3 вида дохода:

а) заработную плату — доход рабочих;

б) прибыль — часть стоимости, создаваемую рабочими;

Жан Батист Сей в своей факторной концепции стоимости рассматривал предпринимательский доход (от реализации товара) и процент как источники образования прибыли.

С течением времени углублялись исследования сущности доходов.

Так, известный экономист XX века Бем-Баверк заявлял, что доходы — это результат вменения владельцами стоимости факторов производства в процессе ценообразования. Заработная плата рабочего зависит от дисконтированной стоимости произведённого им продукта. Таким образом рассчитывается и доход от земли.

В целом, можно отметить, что исследования ученых XX века в отношении доходов характеризуются неполнотой, то есть изучался отдельный элемент, присущий данной категории. Нередко подходы разных экономистов к сущности доходов противоречат друг другу [1, с.22].

Современные ученые, такие как М. С. Пушкарь, П. И. Юхименко, Ф. Ф. Бутинец, В. С. Сухарский, Л. Г. Мельник, И. М. Бойчук и др. по-разному трактуют дефиницию доходов. Одни сопоставляют их со стоимостью продукции за минусом затрат, другие под доходом понимают выручку от реализации, третьи — поток денежных или иных поступлений, четвертые — денежные или материальные ценности, пятые — поступление экономической выгоды или увеличение активов, приводящих к росту собственного капитала и т.д.

Исходя из вышесказанного, можно заключить, что «доход предприятия — это получение экономических выгод, как в денежной, так и в имущественной форме, которые приводят к увеличению активов или уменьшению обязательств

предприятия, за исключением вкладов собственников за определенный период» [2].

Так как, доход является показателем эффективности деятельности и от него зависит возможность последующего функционирования предприятия, то это обуславливает необходимость построения эффективного механизма управления доходами.

Под управлением следует понимать «процесс обеспечения деятельности предприятия в соответствии с его планами и для достижения его целей» [3].

«Управление доходами — экономическая техника, направленная на определение наиболее выгодной ценовой политики для оптимизации дохода организации на основе определения поведения спроса» [4].

Управления доходами предприятия является частью финансового менеджмента, который подразумевает собой систему управления финансовыми ресурсами, включающую финансовую политику, методы, инструменты, а также лиц, которые принимают управленческие решения. Те предприятия, которые имеют высокий уровень организации и управления являются более успешными, чем их конкуренты. Поэтому правильное построение механизма управления доходами, как части общей системы управления, является сложной, но необходимой задачей руководителей предприятия.

Прежде всего необходимо отметить, что система управления доходами должна отвечать таким принципам, как полнота отражения, достоверность, самоокупаемость, заинтересованность собственников в их увеличении, сопоставимость, обеспечения финансовой устойчивости, своевременность [4].

Также необходимо выявить основные факторы, от которых зависит система управления доходами:

— объем реализованной продукции;

— количество израсходованных на производство продукции средств производства.

Также доходы предприятия подвержены влиянию внутренних (уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплата, уровень цен на реализуемую продукцию и т.д.) и внешних (уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и др.) факторов.

С помощью вышеперечисленных факторов можно корректировать объем получаемых доходов. При этом следует отметить, что зависимость доходов предприятия от цены и объемов производства является прямой, в то время, как связь между доходами и расходами средств производства — обратно пропорциональна.

В общем виде механизм управления доходами предприятия представлен на рис. 1.

Рис. 1. Механизм управления доходами предприятия (Составлено на основании [5])

Анализ доходов предыдущих периодов для предприятия важен, так как ему необходимо видеть ориентир, по которому будет в дальнейшем развиваться его деятельность.

После проведения анализа необходимо осуществить поиск путей повышения доходов. Для этого нужно определить какие факторы влияют на доход в наибольшей степени и возможно ли их регулировать.

Когда рассмотрены все возможные пути увеличения доходов приступают к составлению годовых планов доходов. Затем эти планы разбивают по кварталам

с целью увеличения контроля за поступлением доходов в течение года и создания возможностей принятия своевременных корректировочных мероприятий при необходимости.

Контроль за выполнением планов по доходам заключается в сопоставлении фактически полученных результатов по доходам с плановыми.

Существуют методы, которые можно применять для повышения доходов, а именно:

— метод тарифных планов;

— метод группового квотирования;

— метод оптимизации групп.

Метод низких цен основан на том, что предприятие анализирует ценовую политику конкурентов и устанавливает цены ниже цен своих конкурентов. Метод высоких цен заключается в установлении более высоких цен. Однако, ценовой метод является ограниченным во времени.

Метод тарифных планов заключается в предложении одного и того же продукта по различной цене разным клиентским группам.

Метод группового квотирования заключается в том, что устанавливается определенный объем продукции или услуг, который может быть реализован или предоставлен по установленной цене.

Под методом групповой оптимизации доходов следует понимать определение объемов доходов, который необходим предприятию для нормального функционирования.

На заключительном этапе механизма управления доходами соответствующие подразделения предприятия формируют отчет о фактически полученных доходах, сравнивают эти показатели с плановыми значениями и предоставляют данную информацию руководству. Таким образом механизм управления доходами запускается заново.

Доходы предприятия — это важнейшая категория, от которой зависит будет ли предприятие функционировать в дальнейшем. Доходы влияют на многие показатели деятельности. Важно также учитывать источники образования доходов. Ситуацию можно назвать хорошей, если большую часть доходов составляют поступления от основной деятельности.

В противном случае можно говорить, что предприятие не выполняет свою миссию и доходы некачественные. Поэтому важным является формирование системы управления доходами, которая заключается в поиске путей их максимизации, а также организации строгого контроля за своевременностью и объемом поступающих доходов.

Список использованной литературы:

1. Дуракова Н.Ю. Исследование формирования понятия дохода в истории экономической мысли / Н.Ю. Дуракова // Актуальные вопросы экономических наук: электронная научная библиотека «Киберленинка» [Электронный ресурс]. -Режим доступа: Ь11р://суЬег1ептка.га/агйс1е/п/1вв1еёоуате-:огш1гоуатуа-ропуайуа-ёоЬоёа-у^оги-екопошюЬевкоу-шувН

2. Смирнов С. С. Сущность и классификация доходов предприятия / С. С. Смирнов, Е.И. Воробьева // Финансы и страхование: сборник трудов преподавателей, аспирантов, магистрантов, студентов. — Симферополь: ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского», 2017. — С. 90-96.

3 Нехай Д.Ю. Управление доходами и расходами предприятия / Д.Ю. Нехай [Электронный ресурс] // Современные научные исследования и инновации. -2015. — №6. — Режим доступа: ^геЬ.впаика.ги/1ввиев/2015/06/54563

4. Механизмы и способы управления доходами предприятия [Электронный ресурс]. — Режим доступа: ^г^,жЫЬ1ю:опё.га/у1е,№.аврх?1ё=579636

5. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие / В.В. Ковалев. — М.: Проспект, 2015. — 336 с.

Источник: cyberleninka.ru

Что такое доход — его виды и источники

Наверно, только предприниматели со стажем без запинки скажут, что такое выручка, доход, прибыль, и чем эти понятия отличаются друг от друга.

Для простого человека кажется, что эти термины обозначают одно и то же.

Поэтому сегодня наша задача – определить, что такое доход, выявить его отличие от прибыли, а также узнать, какие виды дохода существуют.

Доход — это.

Давайте начнем с примера: допустим, вы ИП, занимаетесь продажей автозапчастей, закупаемых у оптового поставщика, а также вкладываете свободные денежные средства в акции (что это?).

За прошлый месяц вы реализовали товара на 100 тыс.руб. Эта сумма называется выручкой (вы «выручили» деньги за товар, т.е. получили их в результате своего основного вида деятельности). За расчетный месяц вы понесли издержки в размере 50 тыс.руб.

Издержки – это затраты на аренду торговой точки, закупку товара, зарплату продавцам, оплату коммунальных услуг, транспортные расходы.

Следовательно, вы получили прибыль в размере «выручка минус издержки», т.е. прибыль вашего ИП равна (100 тыс. – 50 тыс.) = 50 тыс. (руб.).

Кроме того, за прошедший месяц вы получили дивиденды по имеющимся у вас акциям в размере 5 тыс.руб. Общая сумма денежных средств, полученных вами за прошедший месяц за основной вид деятельности и прочих поступлений, равна (100 тыс. + 5 тыс.) = 105 тыс. (руб.). Эта сумма и называется доходом.

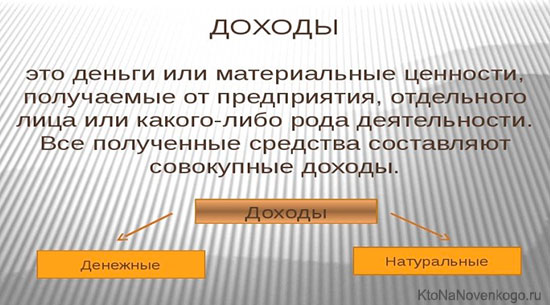

Вывод: доход – это сумма денежных средств (в наличной или безналичной форме) или иные материальные блага, полученные за определенный период времени физическим или юридическим лицом (либо государством) от основного вида деятельности и прочих поступлений.

В чем разница дохода и прибыли

Из приведенного выше примера понятно, что прибыль – это «выручка минус расход» от основного вида деятельности.

А доход – это общая (не только за основной вид деятельности) сумма поступивших за определенный период денежных средств. Следовательно, в математическом выражении доход отличается от прибыли на величину издержек, затраченных на его получение.

Бывает, что для получения дохода не нужно вкладывать денежные средства, например, на получение субсидии, стипендии, пенсии и т. д.

Поэтому применительно к источникам денежных средств, не связанным с коммерческой деятельностью, термин «прибыль» не применяется. Финансирование из таких источников можно трактовать только как «доход».

Представим сделанные нами выводы в виде формул:

ДОХОД = СУММАРНАЯ ВЫРУЧКА от всех видов деятельности и поступлений из иных источников

В рассмотренном ранее примере – это выручка от торговли плюс дивиденды по акциям.

ПРИБЫЛЬ = ВЫРУЧКА минус ИЗДЕРЖКИ

В нашем примере – это выручка от торговли минус затраты на ее получение.

Прибыль – это понятие многогранное, она бывает нескольких видов. Именно прибыль, а не доход, является показателем эффективности коммерческой деятельности.

Почему? Объясню на примере. Допустим:

- ИП Иванов занимается торговлей, у него есть небольшой магазин. Выручка от торговли составляет 150 тыс.руб. в месяц;

- ИП Петров занимается автосервисом в своем гараже. Его месячная выручка = 50 тыс.руб.

На первый взгляд, ИП Иванов – более «крутой» предприниматель. При более детальном рассмотрении выясняется:

- затраты Иванова на получение дохода в 150 тыс.руб. составляют 110 тыс.руб. (аренда, закупка товара, зарплата продавцам). Следовательно, прибыль от его бизнеса = (150 тыс. – 110 тыс.) = 40 тыс. (руб.);

- затраты Петрова – оплата электроэнергии (5 тыс.руб. в месяц). Следовательно, прибыль = (50 тыс. – 5 тыс.) = 45 тыс. (руб.).

Вывод: прибыль ИП Петрова выше прибыли ИП Иванова → коммерческий проект Петрова (автосервис) экономически более выгоден, чем бизнес Иванова (торговля).

Прибыль всегда меньше дохода. Если вы хотите узнать об этой теме немного подробней, то перейдите по этой ссылке.

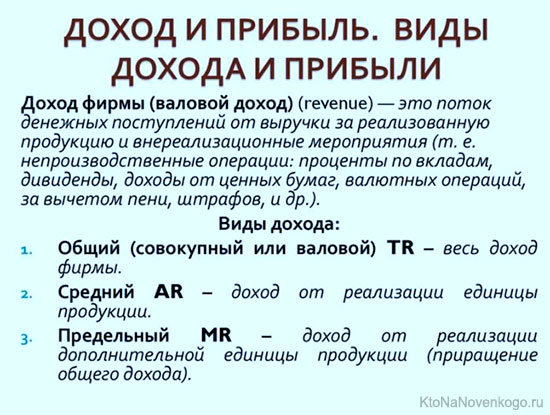

Виды дохода — валовый и чистый

Доходы классифицируются в зависимости от определяющих критериев. Основное разделение основано на принципах бухгалтерского учета. Различают:

- валовый доход – это денежные средства, полученные от основной деятельности;

- чистый – это то, что остается от валового после уплаты НДС, акцизных и таможенных сборов.

И еще раз для закрепления про отличие валового дохода от прибыли:

Прочие виды и источники дохода

Прочую классификацию доходов и источники их получения рассмотрим в следующей таблице:

- — налоги, пошлины, акцизные сборы, взимаемые с физ. и юр.лиц в казну государства;

- — внешнеторговая деятельность (в том числе, экспорт товаров);

- — выдача международных кредитов;

- — прочие поступления

- — коммерческая деятельность (реализация произведенной продукции, перепродажа товаров, предоставление услуг);

- — прибыль от инвестиций;

- — проценты от депозитов;

- — продажа и аренда имущества;

- — прочие поступления

- — зарплата;

- — стипендия;

- — пенсия;

- — проценты от депозитных банковских вкладов;

- — пособия и материальная помощь от соц.служб;

- — продажа личного имущества;

- — сдача имущества в аренду (найм);

- — прочие поступления

- — природные ресурсы (аренда земли, плата за полезные ископаемые, воду и т.д.)

- — трудовые ресурсы (заработная плата);

- — инвестиции капитала (проценты, прибыль);

- — интеллектуальная собственность (патенты на изобретения, авторские права на музыку, иное творчество)

- — субсидии;

- — помощь спонсоров, благотворителей

- — проценты на депозитные вклады;

- — дивиденды от акций и прочих ценных бумаг;

- — сдача недвижимости и прочего имущества в аренду;

- — авторские права на интеллектуальную собственность

Заключение

Надеюсь, что вы поняли различие в понятиях «прибыль» и «доход». Возможно, это пригодится, если вы захотите организовать свой бизнес с нуля, или расширить существующий.

Читайте наш блог, вы почерпнете много нужной вам информации. Удачи всем!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Прибыли вообще может не быть, но не потому что предприятие не рентабельно, а потому что бизнесмен может вкладывать эти денежные средства в оборудование и модернизацию рабочих мест.

У любого бизнеса есть срок окупаемости, когда все вложенные средства возвращаются назад, до этого момента никакой прибыли не может быть, только доход, который в течение нескольких налоговых периодов суммарно будет ниже суммы понесенных расходов.

Если нужно оценить успешность какого-то дела, лучше не использовать для этого показатели дохода. Они часто бывают обманчивыми. Важно опираться на чистую прибыль.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Что такое доход и чем он отличается от прибыли

Иллюстрация: Everett Collection/Shutterstock

Финансовый директор, продуктолог сервиса «Моё дело Финансы»

Евгений на изучении затрат и коэффициента текущей ликвидности не прекратил путешествие по удивительному миру экономики и финансов предприятия. Сегодня я помогу разобраться в понятии дохода, без которого невозможно составить корректный отчет о финансовых результатах для принятия эффективных решений. Речь идет об управленческом отчете, про который я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса».

Что такое доходы

Бухгалтерское определение дохода содержится в ПБУ 9/99 «Доходы организации», оно применимо и для управленческого учета. Доходы — это увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) или сокращения обязательств, увеличивающих капитал. При этом собственные вложения Евгения в компанию (например, на покупку нового оборудования) не будут считаться доходами.

Не все поступающие средства считаются доходами. Например, авансы за продукцию, товары, работы, услуги или задаток к этой категории не относятся.

Как выделить доходы из всех поступлений

Формулировка из нормативного документа для Евгения оказалась сложной, поэтому я все объяснила на конкретном примере: Предприниматель заключил договор на поставку партии стульев за 9 000 рублей. Покупатель сделал предоплату 4 500 рублей, на следующий день забрал партию и перевел вторую часть суммы (4 500 рублей) через 3 дня — такое условие было прописано в договоре. Первый вопрос от нашего героя — можно ли полученную предоплату считать доходом? Давайте разберемся пошагово.

- На расчетный счет поступило 4 500 рублей — предоплата за продукцию. Наравне с этим появилось обязательство перед контрагентом, ведь без отгрузки полученную сумму придется вернуть.

- Для погашения этого обязательства Евгений должен отгрузить половину партии стульев заказчику.

- Следовательно, экономические выгоды не изменятся, а для доходов, как вы помните из определения, характерно их увеличение.

Пример подтверждает, что не все поступления денежных средств — это доход. Ведь вместе с предоплатой или задатком возникают обязательства, для погашения которых необходимо отдать какие-то активы или перекрыть эти обязательства другими. В нашем примере нужно отгрузить готовую продукцию.

При определении доходов я посоветовала Евгению пользоваться выводами из капитального уравнения (Капитал = Активы – Обязательства):

- увеличение активов можно считать доходом, если их размер превышает образовавшиеся обязательства;

- сокращение обязательств можно считать доходом, если их размер превышает уменьшение активов.

Полученная Евгением предоплата станет доходом в день отгрузки стульев. Евгений закроет обязательство перед контрагентом и получит актив — дебиторскую задолженность на 4 500 рублей. Даже если клиент не закроет вторую половину сделки, предприниматель сможет взыскать ее через суд.

Получается интересная ситуация: фактически Евгений получил 4 500 рублей, но после отгрузки зафиксировал доход в размере 9 000 рублей — денежные средства (4 500 рублей) и дебиторскую задолженность (4 500 рублей).

Что такое выручка

Говоря о доходах бизнеса, часто упоминают выручку. Несмотря на распространенное мнение, это не синонимы, потому что выручка — это не весь общий доход предприятия, а только доходы от его обычной деятельности.

Например, для компании Евгения обычная деятельность — продажа лофт-мебели. Если предприниматель захочет расширить свое дело, у него может быть несколько обычных видов деятельности. Допустим, завтра он начнет принимать заявки на ремонт мебели и получать с этого доход.

Выручка возникает в момент передачи прав собственности на товар от продавца к покупателю. В случае с услугами это происходит после оказания услуги.

Выручка бывает двух видов:

- Выручка-брутто . Включает в себя доходы от обычной деятельности и налоговые отчисления (НДС, акцизы).

- Нетто-выручка . Доходы от обычной деятельности без этих налогов.

Размер выручки, как и в случае с доходами, не всегда совпадает с фактически полученной суммой денег. Если Евгений продаст мебель в рассрочку, он получит 0 рублей, но выручка будет равна дебиторской задолженности.

Что такое прочие доходы

Прочие доходы — это доходы, которые не связаны с обычной деятельностью. К ним относятся арендная плата за помещения, дивиденды, продажа основных средств, проценты по депозитам, подарки и любые доходы, не относящиеся к выручке.

Например, если Евгений отдаст часть цеха в субаренду, платежи от арендатора будут прочими доходами.

Правила принятия прочих доходов аналогичны выручке, за исключением подарков. Они не образуют дебиторскую задолженность, поэтому их оценивают по рыночной стоимости.

Теперь Евгений знает, какие виды доходов существуют, как и когда их признают в отчете о финансовых результатах. Скоро он сможет сформировать свой первый отчет.

Для управленческого учета крайне важно детализировать общий доход по важным для бизнеса юнитам: точкам продаж, направлениям деятельности, группам клиентов, номенклатурам, продуктам, подразделениям и так далее, чтобы затем рассчитывать маржинальную прибыль и вовремя избавляться от неэффективных юнитов. О том, что такое маржа и маржинальность, поговорим в одной из следующих статей. А если не хотите ждать, можете сразу регистрироваться на мой бесплатный курс.

Источник: delovoymir.biz