Покупатели видят лишь одну сторону эквайринга – они оплачивают товар на кассе пластиковой картой, с их счета списывается нужная сумма, после чего они забирают товар. На самом деле эквайринг (система безналичных расчетов) гораздо сложнее, и нужен он любому современному бизнесу. Подробнее – в новой статье Выберу.ру.

Что такое эквайринг?

Это понятие происходит от английского acquiring, т. е. «приобретение». Покупатель приобретает товар или услугу, а продавец – прибыль. Есть и третья сторона, которая тоже приобретает выгоду – это банк, который зарабатывает на комиссии и обслуживании эквайринговых систем.

То есть, в современной системе товарно-финансовых отношений, эквайринг – это совершение финансовых операций банковскими картами. В этих операциях участвуют продавец, покупатель и банк, и каждая из сторон получает или отдает безналичные средства. Учет и контроль над этими транзакциями ведется с помощью специального оборудования и компьютерных программ.

К такому оборудованию относятся платежные терминалы. Они бывают разными – POS, PIN-панели, mPOS (мобильные терминалы, которые можно брать с собой). Выбор устройства зависит от специфики работы вашей торговой точки. Отдельный вид эквайринга есть для интернет-магазинов – для них в работу сайта интегрируется специальный сервис.

Что такое эквайринг?

Сегодня же очень сложно встретить компанию, в которой не используется эквайринг. Терминалы для безналичной оплаты можно встретить в магазинах – от супермаркетов до маленьких продуктовых «на углу», в салонах красоты, ресторанах и даже в офисах. Такие организации работают с организациями-эквайерами.

Что говорит закон

Прежде всего стоит сказать о 54-ФЗ, который с 1 февраля 2017 года обязал продавцов установить онлайн-кассы, которые одновременно печатают чеки для покупателей и отправляют их электронные версии в налоговую. Это коснулось в том числе и интернет-магазинов – для них разработаны специальные облачные кассы, которые интегрируются с онлайн-эквайрингом.

Другой закон (ст. 16.1, «О защите прав потребителей») обязывает продавцов, выручка которых за прошедший год составила более 40 млн рублей, принимать к оплате пластиковые карты. Избежать этого могут только торговые точки в местах, где интернета нет вовсе.

Кроме того, все магазины, как офлайн, так и онлайн, оборот которых в год составил более 40 млн рублей, обязаны принимать карты национальной платежной системы МИР. Об этом говорят поправки в ФЗ «О национальной платежной системе». Учитывайте это при выборе банка-эквайера.

Преимущества и недостатки

Выделим несколько основных плюсов.

Прежде всего, это увеличение потока клиентов. Расчет пластиковыми картами уже не просто популярен – это повседневность, и люди не только привыкли получать зарплату, стипендию или пенсию на карты, но и расплачиваться ими – в магазинах, кафе, ресторанах и даже в транспорте. Кроме того, безналичный расчет позволяет увеличить сумму среднего чека. Практика показывает, что покупатели делают покупки по картам на бóльшую сумму, чем при расчете наличными.

Эквайринг: что это такое и как работает интернет-эквайринг, мобильный и торговый эквайринг

Скорость оплаты повысится. Клиентам не придется искать банкомат, чтобы снять наличные и сделать покупку, а очередь (если говорить о сетевых магазинах) будет проходить заметно быстрее. То же касается и ваших сотрудников – кассиры не ошибутся при выдаче сдачи, а риск получить фальшивые купюры снизится.

Удобно и то, что вам не придется самостоятельно устанавливать оборудование – банк-эквайер сам предоставит платежный терминал, подключит его, а также поможет в будущем, если у вас возникнут проблемы при использовании системы.

Наконец, система решает вопросы с налоговой. Интеграция терминалов с кассами позволяет сразу же передавать информацию о покупке в виде электронного чека в ФНС, а это значительно упростит ведение отчетности.

Стоит учесть и определенные недостатки:

- Комиссия от оборота. Предпринимателей, особенно начинающих, может смутить процент, который будет взиматься в качестве комиссии за использование услуг эквайринга.

- Открытие расчетного счета. Это необходимо – на р/с будет поступать ваша выручка. Но обслуживание такого счета также стоит денег.

- Технические проблемы. Терминалы зависят от интернета и могут попросту выходить из строя. Впрочем, это решает техническая поддержка, которую представляют своим клиентам банки.

Плюсы эквайринга значительно перевешивают минусы. Ведь один из ключей успешного бизнеса – это возможность быстро и без лишних проблем проводить оплату с помощью пластиковых карт.

Принципы и схемы работы

В операции участвуют несколько участников:

- банк-эквайер, предоставивший оборудование для торговой точки;

- продавец, подключивший услугу;

- покупатель, оплачивающий свои покупки или оказанную ему услугу;

- банк-эмитент – организация, выпустившая карточку клиента.

Предоставлять услуги эквайринга может не каждый банк – только аккредитованные организации. Банк-эквайер – это банк, с которым бизнес заключает договор на прием платежей пластиковыми картами, при этом за операции взимается комиссия, а в некоторых случаях – абонентская плата.

Эквайер предоставляет бизнесу такие услуги, как:

- аренда оборудования для эквайринга – терминалы, в некоторых случаях и кассы. Некоторые банки даже продают это оборудование, в том числе в рассрочку;

- обучение персонала обращению с оборудованием;

- техническое обслуживание устройств;

- контроль и учет проводимых операций;

- перечисление поступившей выручки на расчетный счет клиента (с вычетом комиссии в пользу банка);

- обеспечение безопасности платежей.

Как работает эквайринг? Покупатели видят только одну его сторону – они проводят карту через аппарат или прикладывают ее к считывающему устройству, с их счета списывается указанная сумма, после чего они могут забрать свой товар или получить услугу. На самом же деле принцип работы несколько сложнее.

- Продавец вводит сумму покупки на терминале.

- Покупатель вставляет карту или прислоняет ее к сканеру, вводит пин-код, если это необходимо.

- Отчет об операции по карте клиента передается в его банк-эмитент, где проверяется количество средств на счете – если их недостаточно, операция не будет выполнена.

- Деньги списываются с карточного счета клиента и передаются на мерчант-счет банка.

- Оттуда сумма с учетом комиссии банка передается на счет магазина или организации, предоставившей товар или услугу.

На деле весь этот процесс занимает считанные секунды.

Виды эквайринга

В зависимости от того, чем занимается ваша компания, вы можете выбрать один из трех видов эквайринга:

- Торговый. Наиболее популярный вариант. Включает установку терминала для безналичной оплаты. Чаще всего встречается в магазинах, ресторанах, салонах красоты, фитнес-клубах и т. д.

- Интернет-эквайринг. Специальный веб-интерфейс, через который совершаются платежи. Из корзины покупатель попадет на новую страницу, в которой нужно ввести реквизиты его карты, после чего сработает стандартная схема работы – и деньги будут переведены на ваш расчетный счет. Такие операции защищены одноразовыми кодами, которые приходят на телефон покупателя в виде СМС. Данные шифруются и передаются по зашифрованным каналам. Подойдет интернет-магазинам – как крупным, так и совсем молодым.

Важно! Интернет-магазины обрабатывают и хранят данные покупателей. Поэтому закон «О персональных данных» обязывает их спрашивать согласия покупателя – как правило, такое сообщение можно увидеть при оформлении покупки в корзине или при вводе данных карточки. Кроме того, продавцы должны хранить данные своих клиентов на территории РФ – учитывайте это, оформляя эквайринг и выбирая сервер, на котором будет храниться вся эта информация.

- Мобильный. Компактные mPOS-терминалы для компаний, деятельность которых состоит в частом передвижении и приеме платежей в разных местах. Оборудованием можно управлять с помощью мобильного приложения. Принцип работы у мобильных устройств такой же, как у обычных. Мобильный эквайринг подойдет компаниям, занимающимся доставкой еды и продуктов, такси, курьерам.

Отдельно стоит сказать об обменном (ATM) эквайринге. Это оплата через устройства самообслуживания – например, банкоматы. Он не требуется предпринимателям в большинстве случаев, поэтому мы не будем рассматривать его в деталях.

Подключение

Первый шаг к подключению эквайринга – открытие расчетного счета, на который впоследствии будет поступать выручка с продаж. Подать заявку на открытие счета можно на сайте выбранного вами банка. Далее:

- дождитесь звонка от менеджера банка – он уточнит условия и договорится с вами о встрече для подписания договора;

- предоставьте необходимые документы и подпишите договор с банком;

- затем вы либо получите оборудование для работы, либо специалист настроит страницу для оплаты онлайн-покупок.

Важный момент: интернет-магазинам, только начинающим свою работу, необязательно открывать расчетный счет для эквайринга. Вместо этого прибыль будет перечисляться на карточный счет владельца магазина, либо на электронный кошелек – ЮMoney, WebMoney и т. д. Однако нужно помнить, что банки будут считать такого клиента ненадежным, а комиссия за проведение операций будет выше.

Пакет документов для подключения услуги зависит от того, в каком банке открыт ваш расчетный счет. Если вы решили сотрудничать с тем же банком, в котором вы открыли счет, то достаточно обратиться в отделение с паспортом и документом, подтверждающим, что вы владеете торговой точкой. Если же счета нет, то вам потребуются:

- свидетельство о регистрации;

- для ООО – учредительные документы;

- лицензии;

- реквизиты расчетного счета;

- карточка с образцами подписей.

Список может меняться в зависимости от организации, поэтому его лучше уточнить перед обращением в банк – на сайте, по горячей линии или лично в офисе.

Важно! Настройку доверьте профессионалам – этим займется банк, с которым вы подписали договор. В случае, если у вас возникнут неполадки, владельцу торговой точки потребуется лишь позвонить менеджеру и сообщить о проблеме. Кроме того, специалисты могут проконсультировать ваших сотрудников и обучить их работе с терминалом.

Как закрыть эквайринг

Так же просто, как и открыть. Для этого нужно связаться с представителем банка, в котором вы подписали договор – в банке или онлайн. Сделать это можно в нескольких случаях:

- условия банка перестали соответствовать вашим требованиям;

- банк нарушил обязательства по договору;

- вы сами нарушили правила договора – в этом случае инициатором расторжения станет банк.

В каждом банке условия расторжения договора разные, поэтому стоит уточнить их у представителя организации или по телефону службы поддержки. Найти его можно на сайте банка или в документах, которые остались у вас после установки терминала.

Тарифы популярных банков

Как правило, стоимость эквайринга зависит нескольких факторов. Прежде всего, это оборот предприятия с продаж по пластиковым картам. Чем больше оборот. Тем ниже комиссия. Для торговых сетей банки готовы предоставить специальные условия.

На стоимость также влияет количество лицензий на эквайринг от платежных систем. Чем выше количество лицензий, тем меньше затраты банка на комиссию, а значит – тем дешевле тариф для клиента.

Важно и то, есть ли у банка процессинговый центр. Если вашему эквайеру приходится сотрудничать со сторонней компанией, стоимость тарифа будет увеличена.

Банк обратит внимание и на то, насколько устойчива ваша компания и какой объем прибыли вы можете получить на безналичных операциях. Это определяется сферой деятельности вашей организации, стажем на рынке и количеством точек продаж.

Кроме того, на стоимость влияет уровень сервиса, функционал предоставленного вам оборудования, связь с банком и срок возврата. Чем выше показатели по этим параметрам, тем выше будет комиссия.

Теперь рассмотрим стоимость торгового эквайринга в популярных российских банках на примере Альфа-Банка.

от 0,5% до 4% + 29 руб. за перевод

от 0,5% до 4% + 25 руб. за перевод

от 2% до 4% + 99 руб. за перевод

от 0,75% до 4% + 49 руб. за перевод

Рекомендации по подбору

При выборе банка и тарифа нужно внимательно изучить условия по каждой программе. На что нужно обратить внимание?

- На комиссию, взимаемую с операций по картам.

- Стоимость аренды устройств – некоторые банки предоставляют их бесплатно.

- Платежные системы, с которыми сотрудничает банк.

- Стоимость подключения, настройки и обслуживания терминала.

- Комиссию за перечисление платежей на расчетный счет в другом банке.

- Какие виды эквайринга предоставляет организация.

- Ежемесячную абонентскую плату.

Не спешите сразу же обращаться в банк с документами для подписания договора. Сначала поговорите с менеджером и попросите ознакомить вас со всей информацией.

Заключение

Если вы еще не пользуетесь эквайрингом, стоит задуматься о подключении расчетного счета и терминала. Эта система позволит вам увеличить объем продаж и развивать свой бизнес.

Источник: www.vbr.ru

Что такое эквайринг простыми словами

Эквайринг (в английском аcquiring означает «приспособление») — это технология, позволяющая принимать платежи, а клиенту расплачиваться за покупку безналичным способом – пластиковой картой. Система эквайринга дает возможность осуществлять быстрый оборот денежных средств между клиентом и бизнесом. Эквайринг применяют и в обычных торговых точках, и в интернет-магазинах. За определённую комиссию деньги мгновенно списываются с карт покупателей и переводятся на эквайринг счёт продавца в банке.

Подробнее об эквайринге, его видах и о том, что означает эквайринг, что такое обратный эквайринг расскажем в нашей статье. Простыми словами раскроем понятие эквайринга, схему его работы и преимущества для ИП и ООО.

Эквайринг: плюсы и минусы

Основная цель подключения – обеспечить возможностью принимать платежи и проводить оплату через эквайринг за товары и услуги. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами.

Рассмотрим некоторые преимущества эквайринга:

Плюсы эквайринга для продавца:

- меньше платит за инкассацию;

- защищает себя от поддельных купюр;

- повышает продажи в среднем на 10–15%;

- обслуживает покупателей быстрее и повышает их приток.

Плюсы эквайринга для покупателя:

- может расплатиться, не имея наличных;

- меньше стоит в очереди;

- оплачивает безопасно – не получит на сдачу фальшивую купюру или неправильную сумму.

Покупатель ничего не платит, оплата по эквайрингу ложится на плечи продавца. Она складывается из оборота эквайринга, комиссий банку за обслуживание, оплаты оборудования при аренде или покупке и дополнительных расходов, например, на ремонт при выходе терминала из строя.

Для чего нужен эквайринг

Если значение системы эквайринга для покупателя товара или услуги – это только возможность оплатить картой на месте или онлайн, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг в России – услуга платная.

Чтобы начать принимать безналичные платежи с карт покупателей ИП, ООО или самозанятым нужен эквайринг и сегодня эти технологии, по мере развития эквайринга, используют практически в любой сфере:

- в обычных и интернет-магазинах;

- на заправках;

- в кафе, ресторанах;

- в аптеках;

- при курьерской доставке и т.д.

Сложно представить гипермаркет без терминала или небольшие магазинчики, которые используют платежный эквайринг, если не хотят потерять клиентов и планируют увеличить прибыль.

Функции и схема работы эквайринга

При оплате в магазине через эквайринг (торговый эквайринг) используется карта или связанное с картсчётом устройство и терминал, а в интернет-магазине для оплаты покупатель «переходит» в платёжный шлюз и вводит реквизиты карты. Но это упрощенная схема эквайринга, далее расскажем подробнее, как происходит эквайринг.

Как выглядит эквайринг система: участники

Всего участников может быть до пяти:

- Покупатель. Его задача – использовать карту или связанные со счётом устройства на терминале.

- Продавец. Он размещает терминал или другое оборудование так, чтобы покупатель смог им воспользоваться. Если это интернет-магазин, то организует на сайте возможность приёма оплаты онлайн.

- Банк-эквайер. С ним продавец заключает договор эквайринга. В этом банке открывается расчетный счет, куда поступают деньги с эквайринга. Также банк-эквайер выдает ID эквайера — это идентификационный код продавца, состоящий из уникальных символов, для верификации приёма оплаты – списания средств с карты покупателя и зачисление на счёт продавца.

- Банк-эмитент. В нём выпущена карта покупателя. Его задача в процессе эквайринга – проверить, возможно ли списание суммы, и перечислить её банку-эквайеру со счета держателя. Иногда эквайер и эмитент – один банк, но это не значит, что он не проверит карту.

- Платёжная система или эквайринг агрегатор. Ее функции заключаются в проверке возможности оплаты картой. Например, покупатель хочет использовать выпущенную за рубежом карту, но у продавца нет технической возможности принять её – в этом случае система пришлет отказ.

Есть еще один участник эквайринга – компания-посредник, в которой продавец может взять в аренду/купить оборудование для приёма безналичной оплаты и подключить услугу. Такую же услугу предлагают многие банки, которые называются эквайерами. Но продавец не ограничен законом – он может приобрести оборудование и подключиться там, где посчитает нужным. Например, в компании LIFE PAY можно купить или арендовать оборудование и подключить разные виды торгового эквайринга при наличии счета в любом банке.

Как работает эквайринг

Схема работы эквайринга выглядит так:

- покупатель на терминале оплачивает товар картой, смартфоном или часами;

- в банк-эквайер, с которым у продавца заключён договор, уходит запрос;

- он уточняет в платёжной системе, действительна ли карта;

- если она выпущена другим банком (эмитентом), ещё один запрос уходит ему;

- банк-эмитент проверяет, не заблокирована ли карта, есть ли на счету средства для оплаты, и одобряет или отклоняет платёж;

- если платеж одобрен, посылает ответ на банковский терминал;

- он печатает чек, а деньги по эквайрингу списываются с карты и уходят на счёт продавца (не сразу, обслуживающий банк перечисляет как бы свои деньги, если карта выпущена другим банком, а расходы ему позже возмещает эмитент).

Операции эквайринга занимают несколько секунд. Кроме того, если карта, которую предъявляет покупатель, выпущена тем же банком, где подключён эквайринг, цепочка уменьшается.

Какое оборудование нужно

На примере технологии эквайринга от компании LIFE PAY рассмотрим, какое оборудование можно подобрать для разных видов бизнеса:

- Стационарные терминалы. Они используются в магазинах, гостиницах, отелях, салонах красоты и др. Подключаются к онлайн-кассе, оплачивать можно картами разных платежных систем или через СБП. POS-терминал подключён к интернету, имеет встроенный принтер для печати чека, включается в розетку.

- Мобильные платёжные терминалы. Их отличие в том, что они могут работать без подключения по проводам. Переносное устройство подходит для тех, кто продаёт товар или оказывает услуги на выезде, например курьерских служб, так как работает от аккумуляторов, поддерживает мобильный интернет.

- Пин-пад. Миниатюрное и недорогое устройство, бывает проводным и переносным, соединяется с кассой и использует её принтер, работает через интернет.

- СБП. Не относится к оборудованию, но тоже позволяет принимать безналичные платежи по QR-коду или ссылке. Система быстрых платежей в LIFE PAY обойдется в 2,5 раза дешевле, чем обычный эквайринг. Могут использовать торговые точки, интернет-магазины, курьеры, логистические компании.

- Касса со встроенным эквайрингом. Оборудование 2-в-1 – позволяет соблюсти 54-ФЗ, одновременно формирует кассовый чек и принимает безналичную оплату. Неудобна при стационарной торговле, особенно в крупных магазинах с большим потоком покупателей – приходится каждый раз доставать кассу и подносить ее покупателю или забирать платежные карты, на что согласны не все.

- SoftPOS. Это специальная программа на смартфон, которая превращает его в банковский терминал. Удобна при торговле на выезде и для небольших магазинов, курьеров. Для приема оплаты подходят любые телефоны на ОС Android и с NFC-модулем.

Преимущества эквайринга в том, что для приёма платежей в интернет-магазинах терминалы не нужны. LIFE PAY предлагает для этого размещение специальной формы на сайте клиента: «кнопка оплаты» с карт разных платежных систем, оплата через СБП и другие варианты. Их можно даже не интегрировать, а просто выставлять платёжные ссылки покупателям.

Виды эквайринга

Эквайринг в общем понимании представляет собой систему приема безналичных платежей от клиентов через онлайн соединения между банками продавца и покупателя. В зависимости от способов такого соединения между банками и способов доступа к банковскому счету клиента эквайринг подразделяется на виды:

Торговый эквайринг

Используется в магазинах – покупатель подносит карту к терминалу и получает чек после списания денег со счёта. Также под это определение попадает оплата по QR-коду – покупатель наводит телефон на код, который ему показывает продавец на своём телефоне или планшете. Для этого не нужен терминал, но для торговых точек с большой проходимостью такой способ не подходит.

Мобильный эквайринг

Отличается тем, что оплата через эквайринг принимается в любом месте, а не в стационарной торговой точке. Его используют курьеры, службы такси, выездная торговля.

Интернет-эквайринг

Это та самая кнопка оплаты на сайте – никуда не нужно прикладывать карту или смартфон, а просто указать в форме данные карты: её номер, срок действия и CVC/CVV код.

Существует ещё ATM-эквайринг, но он используется не для оплаты товаров и услуг. Эта система применяется в банкоматах или терминалах – для выдачи наличных, оплаты услуг, например интернета и мобильной связи.

Обратный эквайринг

Простыми словами обратный эквайринг – это возможность безналичных расчетов с населением за те или иные товары и услуги. Например, за сдачу сельхозпродукции или вторсырья в пункты приема. При этом, обратный эквайринг позволяет переводить средства поставщикам на личную карту физлица любого банка, по номеру карты или номеру телефона через СБП. Развитие эквайринга в России идет очень быстрыми темпами и как следствие появилось это уникальное решение для компаний занимающихся сбором и скупкой продукции у населения.

Кому подойдет

Подключить платежи через эквайринг в России может любой бизнес, который хочет принимать оплату картами. Для каждого продавца – свой вид эквайринга и своё оборудование. Но в 2022 году по закону в России принимать карты платёжной системы Мир обязаны те торговые точки, которые:

- получили прибыль за год от 20 млн руб. и более;

- получили прибыль по каждой торговой точке от 5 млн руб. и более.

По остальным платёжным системам требований нет. Например, карты Visa или MasterCard продавец может и не принимать оплату через эквайринг, но, само собой, в этом случае уменьшится поток покупателей.

Система эквайринга в России подходит не для любого вида бизнеса. Например, оплатить картой в интернет-магазине электронные сигареты или алкогольную продукцию нельзя. Проверка продавца – забота обслуживающего банка. Перед подключением он уточнит, не будет ли реализовываться контрафактная продукция или товар, который нарушает авторские права. Кроме единых требований закона каждый банк может выдвигать свои условия и устраивать дополнительные проверки перед подключением.

Как подключить эквайринг

Есть два варианта подключения:

- Заключить договор с банком. Продавец выбирает тариф и заключает договор. Счёт, куда будет поступать оплата, может быть здесь же или в другом банке, но во втором случае за переводы банк-эквайер часто удерживает комиссию.

- Обратиться к платёжному агрегатору – посреднику между продавцом и банком. При заключении договора с LIFE PAY можно использовать существующий счёт в любом банке, оборудование – купить или арендовать, а специалисты быстро установят, настроят его в магазине и обучат сотрудников как пользоваться эквайрингом и принимать платежи онлайн.

В обоих случаях заявку можно подать онлайн. Если счёта в банке нет, понадобятся паспорт ИП или учредителя (для ООО), лицензии, правоустанавливающие документы, свидетельство о регистрации.

При приёме безналичных платежей через эквайринг в сфере e-commerce нужен еще и промежуточный счёт, привязанный к расчётному счёту в банке. Его называют Merchant ID, эквайеру он нужен, чтобы зачислять, например, те средства, которыми покупатель оплатил на сайте в нерабочее время банка.

Сколько это стоит

Сумма зависит от месячного оборота торговой точки, сферы деятельности, количества терминалов.

Ставка эквайринга

Ставка – это комиссия эквайера, которую платит продавец. Банк или платёжный агрегатор назначают её самостоятельно. C 2022 года для определенных типов бизнеса она не может превышать 1%. Это:

- реализация продуктов, потребительских товаров в розницу;

- медицинские и жилищно-коммунальные услуги;

- пассажирские перевозки;

- продажа топлива, медицинских препаратов;

- образовательные услуги;

- услуги отелей, дворцов культуры.

Ставки обычно ниже по операциям торгового эквайринга. Они могут быть фиксированными или плавающими – увеличиваться или уменьшаться в зависимости от оборота.

Для сравнения: в LIFE PAY минимальная ставка – 1,2%, в МТС Банке – от 1,69%, в Росбанке – от 1,6%.

Дополнительные расходы

Есть дополнительные платежи, например за:

- аренда оборудования;

- обслуживание терминала;

- оборот эквайринга;

- дополнительная комиссия на терминал при несоблюдении оборота;

- комиссии за снятие наличных или зачисление денег на счёт продавца.

Чаще всего бесплатно эквайер предоставляет такие услуги:

- подключение оборудования;

- обучение сотрудников;

- эквайринг платежных карт

- консультационная поддержка.

При заключении договора с банком или платежным сервисом дешевле пользоваться оборудованием от него. Например, в базовом тарифе LIFE PAY предлагает комиссию 1,2%, если взять терминал там же, но если покупать оборудование у партнеров или ставить свое, то ставка может измениться.

Комиссия эквайера

Банки обычно предлагают несколько тарифов. Самый простой рассчитан на небольшую торговую точку с оборотом в среднем до 500 тыс. руб. в месяц. В банках бывают специальные тарифы для определённого бизнеса – фастфудов, супермаркетов и др.

Чем отличаются разные тарифы:

- ставкой эквайринга – в базовых она ниже;

- комиссией за зачисление денег на счёт – чем выше тариф, тем больше придётся платить;

- дополнительными комиссиями на терминал – например, может удерживаться определённая сумма при невыполнении лимита оборота, и этот лимит минимальный в базовых тарифах.

Кроме того, при подключении РКО в банке дополнительную комиссию продавец может платить за платежи на счета физлиц, снятие наличных со счёта, формирование платёжных поручений.

Терминал эквайера

Эквайринг – самостоятельная услуга, которая не связана с работой через кассу. Но законодательство обязывает большинство предпринимателей и юрлиц фиксировать приём оплаты и выдавать покупателям и клиентам фискальные чеки, за исключением небольшого перечня видов деятельности, освобождённых от применения касс.

Терминал можно подключить вне зависимости от того, использует продавец кассу эквайера или нет. Например, это вариант для ИП, который занимается разносной торговлей и не обязан использовать ККТ, но хочет принимать карты для оплаты. Для этого ему нужно заключить договор с банком или платёжным агрегатором, купить или арендовать терминал, иметь открытый счет, куда поступают деньги с эквайринга ИП.

Но если продавец обязан использовать кассу, подключение к системе эквайринга не заменит её. Те, кто не освобождён от применения ККТ, могут принимать деньги по эквайрингу через отдельные терминалы или использовать кассы со встроенными эквайринговыми терминалами.

Как сэкономить на эквайринге

При подключении можно сэкономить:

- Не покупать оборудование, а взять его в аренду. В LIFE PAY можно арендовать смарт-терминал и платить комиссию от 1,2% месяц.

- Принимать оплату через СБП. Ставка – 0–0,7%, деньги на счёт поступают моментально, не нужно покупать или арендовать терминал. Этот вариант не подойдёт для крупных магазинов с большой проходимостью покупателей, но его можно добавить как ещё один способ оплаты.

- Уточнить, не относится ли ваш бизнес ко льготным. Возможно, для вас ставка эквайринга не может быть выше 1%.

- Подключать эквайринг там же, где открыт р/с. Большинство банков возьмут дополнительную комиссию за операции эквайринга, если р/с куда поступают деньги с эквайринга открыт в стороннем банке.

- Не экономить на оборудовании. Например, у самых дешевых терминалов может быть истёкший сертификат безопасности, и его никто не примет на обслуживание. В итоге расходы будут выше.

- Организовать бесконтактные платежи. Обычно комиссия по ним ниже, чем по транзакциям с пластиковыми картами.

Устанавливать оборудование самостоятельно тоже опасно – лучше доверить это специалисту, для этого нужен договор с банком или посредником. Тем более, многие эквайеры делают это бесплатно при условии аренды или покупки оборудования у них.

Оставьте заявку и наши менеджеры свяжутся с вами

Нажимая на кнопку «Оставить заявку» вы соглашаетесь с условиями обработки персональных данных и даете согласие на рекламные рассылки и акции компании

Источник: life-pay.ru

Как работает оплата через эквайринг

Слово «эквайринг» произошло от английского acquire, что переводится как «приобретать, получать».

Эквайринг можно разделить на три вида:

- торговый, который применяют при расчетах в магазинах, кафе, отелях и других предприятиях торговли и оказания услуг;

- интернет-эквайринг, его используют при покупках на сайтах;

- ATM-эквайринг (ATM, Automated Teller Machine), это про терминалы и банкоматы, где снимают наличность.

В магазинах и кафе действует торговый эквайринг: покупатель подносит карту к терминалу или кассе, и деньги с его счета переводятся на счет магазина. Это банковская услуга, где банк выступает посредником между покупателем и продавцом.

Как появилась первая банковская карта

Однажды мистер Фрэнк Макнамара забыл бумажник и не смог расплатиться в любимом ресторане. Он был директором кредитной компании, поэтому легко придумал выход. Организовал клуб завсегдатаев этого ресторана, которые могли бы обедать в кредит, подтверждением платежа стала именная карта с названием банка и номером счета. Идея родилась в 1949 году, а в 1951 году Нью-Йоркский банк выпустил первую банковскую карту. Первые карты были картонные или металлические.

Эквайринг — это инструмент оплаты, сам по себе он не обязателен. Но у некоторых компаний есть обязанность предоставлять покупателю возможность безналичной оплаты, а не только наличной.

Требование принимать безналичные касается только предприятий, выручка которых за предыдущий год составила не менее 20 млн рублей. Такие компании обязаны иметь «национальные платежные инструменты в рамках национальной системы платежных карт». Это значит, у покупателей должна быть возможность расплачиваться банковской картой «Мир». Других банковских карт требование не касается.

Цитата о национальных платежных инструментах в статье 16.1 Закона о защите прав потребителя.

Из чего складывается комиссия за эквайринг

Размер комиссии зависит от банка, который предоставляет услуги эквайринга, и еще от таких условий:

- Вид деятельности. Например, для точки общепита комиссия за эквайринг меньше, чем для магазина бытовой техники.

- Оборот бизнеса. Чем выше оборот, тем меньше процент комиссии.

- Регион, в котором действует бизнес, потому что экономические условия в России очень отличаются друг от друга.

- Код МСС.

Код МСС (Merchant Category Code) — это код категории продавца. Комиссия за эквайринг зависит от вида деятельности и продукции. У супермаркетов один код МСС, у ресторанов и кафе — другой, а у магазинов техники — третий. Это универсальные международные коды, которые используют все платежные системы мира.

По коду МСС банк определяет категорию операции и снимает установленную договором комиссию, которая предусмотрена именно для этой категории. По этому же коду банк понимает, отправлять ли покупателю кешбэк.

Пример: Покупатель за день совершил две банковские операции: постригся в парикмахерской и пообедал в кафе. Банк отправит повышенный кэшбек только за вторую, так как у клиента подключена эта опция, а банк умеет отличать одну операцию от другой.

Почему реквизиты на карте делали объемными

Посмотрите на свои банковские карты, наверняка увидите, что на некоторых картах цифры рельефные. Такие карты выпускают, чтобы можно было использовать их на импринтере (см. видео). Это устройство, которое появилось в 1940-х годах, до интернета и эквайринга, но его продолжают применять в отелях и заведениях. В аппарат вкладывают карту и пустой бланк, затем прокатывают рамку, и на бланке получается оттиск объемных реквизитов с карты. Такой способ помогал экономить время и не заполнять реквизиты на бланке вручную.

В среднем комиссия за эквайринг составляет 1 — 3 % от суммы чека. Например, покупатель приобрел в мебельном магазине стол за 20 000 рублей и заплатил картой. С карты списалось 20 000. Но магазин получил на свой счет всего 19 600 рублей, потому что банк автоматически удержал комиссию за эквайринг в размере 2 %.

Размер комиссии магазин знает заранее, потому что это прописывают в договоре с банком-эквайером, там же указывают условия, при которых ставка может измениться.

С 18 апреля по 31 августа 2022 года для некоторых бизнесов действует мера поддержки от Центробанка, которая ограничивает размер комиссии 1 %, например, при оплате продуктов и лекарств, услуг связи и ЖКХ.

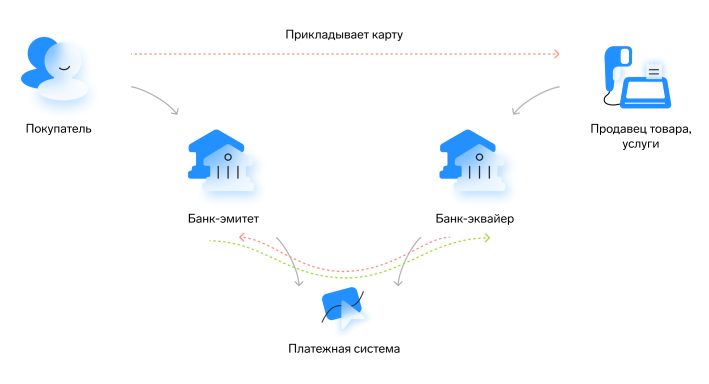

Как безналичные деньги поступают от покупателя продавцу

К перечислению безналичной оплаты имеют отношение такие участники:

- покупатель и банк-эмитент, который выпустил его карту;

- продавец и банк-эквайер, который предоставил возможность безналичной оплаты;

- платежная система, например «Мир» или UnionPay. С платежной системой должны уметь работать оба банка — и эмитент, и эквайер.

На схеме видно, через какие этапы проходят деньги.

Покупатель вставляет или прикладывает карту к терминалу эквайринга. Банк-эквайер через платежную систему запрашивает у эмитента разрешение на списание. Эмитент видит, что средств на счете покупателя достаточно, замораживает эту сумму и сообщает эквайеру, что платеж можно провести.

После этого продавец, а точнее терминал эквайринга, подтверждает, что оплата прошла успешно.

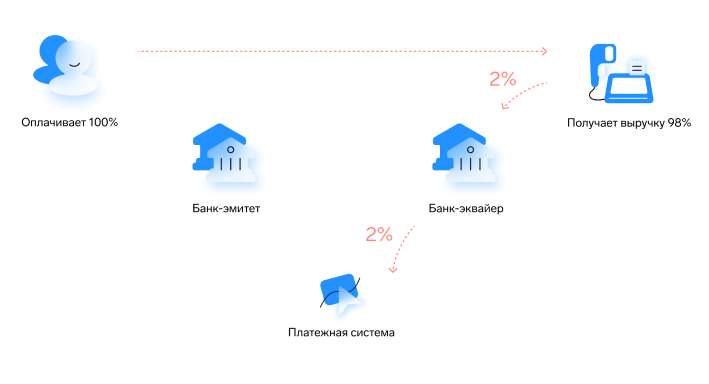

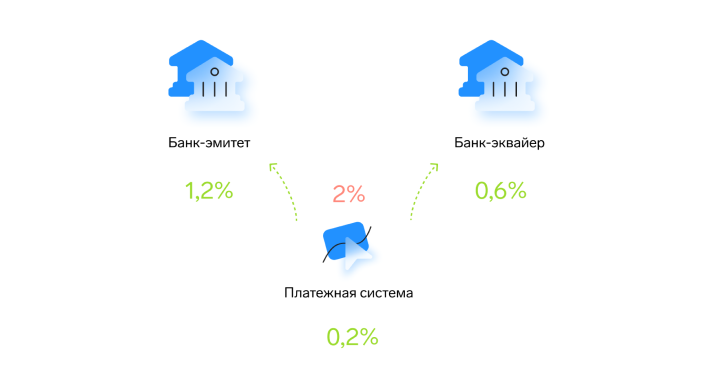

На другой схеме покажем, как распределяется комиссия.

Покупатель оплачивает полную стоимость услуги, но продавец получает не 100 %, а 98 % (если платежа не касается льготная ставка в 1 %). Эквайер переправляет 2 % платежной системе.

Платежная система делит полученные 2 % на три части: одна часть уходит банку-эмитенту, чтобы покупатель получил кешбэк, вторая возвращается банку-эквайеру, а остальное платежная система оставляет себе.

Подчеркнем, что комиссии у всех банков и платежных систем разные, поэтому это только примерные цифры. Зависят они в том числе от кода MCC, который присваивается банковской операции.

Что нужно, чтобы подключить эквайринг

Для эквайринга нужен интернет, потому что без него безналичная оплата не проходит. В редких случаях банк может предоставить эквайринг и без интернета, например, в отдаленных деревнях и селах, если техника дает возможность накапливать транзакции. В этом случае банк рискует: на карте клиента может не оказаться достаточной суммы, а проверить это будет невозможно. В такой ситуации банк вынужден работать на доверии.

Как продавец проверял, что у клиента есть деньги

В 1940-е годы продавцам приходилось верить на слово предъявителю платежной карты, потому что карты легко подделывали. Не всегда можно было проверить, действительно ли на счете покупателя есть нужная сумма. Если продавца что-то смущало, он во время расчета звонил в банк, чтобы убедиться, располагает ли покупатель средствами, которые намерен потратить. Сейчас такая проверка проходит автоматически через интернет.

Еще для безналичной оплаты нужен терминал эквайринга. Его можно купить или получить в аренду. Некоторые банки выдают терминалы бесплатно, это помогает им привлекать к себе новых клиентов. Есть терминалы эквайринга, которые встроены в кассы. Например, в кассе MSPOS-Е-Ф встроенный эквайринг, поэтому отдельно его докупать не нужно.

Все характеристики мобильной кассы MSPOS-Е-Ф со встроенным эквайрингом и сканером.

И, конечно, в процессе безналичных платежей не обойтись без кассы с фискальным накопителем (ФН) и оператора фискальных данных (ОФД).

Итак, чтобы принимать оплату по карте, понадобятся:

- интернет;

- договор с банком-эквайером;

- терминал эквайринга (отдельный или встроенный в кассу);

- касса;

- фискальный накопитель;

- оператор фискальных данных.

Последним звеном в процессе безналичной оплаты, без которого не обойтись, станут ваши клиенты, покупатели и гости, готовые платить по карте за ваши товары и услуги.

Источник: kontur.ru