Ситуация: предприятие вышло на сетевой рынок. Перспективы развития бизнеса радуют, но покупатели хотят жесткий график поставок и длительную отсрочку платежа. А значит, нужны дополнительные средства, иначе потерь оборотного капитала не избежать.

Для кредита в банке требуют залог, а его у компании нет. Где взять деньги? Можно воспользоваться факторингом. Разберем, что это такое и как он работает.

Услуга факторинга

Факторинг — это выкуп у поставщика дебиторской задолженности его покупателей. Суть в следующем: фактор (или иначе финансовый агент) дает деньги своему клиенту, а взамен получает право требования долга за отгруженный товар с его контрагента. Соглашение, которое заключается между сторонами, называется договором финансирования под уступку денежного требования.

За свои услуги фактор получает вознаграждение. Обычно это комиссия за период пользования предоставленными денежными средствами плюс фиксированная стоимость обработки документов. Услуги факторинга не лицензируются. Оказывать их могут кредитные учреждения или организации, которые не относятся банковской сфере.

Финансовый инструмент: Факторинг. Для чего он нужен? Преимущества и недостатки.

Небольшие факторинговые компании чаще всего предоставляют услугу малому и среднему бизнесу. Запас денежных средств у них, как правило, ограничен, поэтому для клиентов может быть установлен лимит по объему выручки. Бизнес с большими оборотами чаще обращается за услугой в банки: условия там менее гибкие, зато можно получить большее финансирование. Почему факторинг востребован?

Редкий покупатель готов заключить сделку на условиях полной или частичной предоплаты. Крупные торговые сети, которые массово реализуют товары ежедневного спроса, работают только по отсрочке платежа. Например: согласно подп. 3 п. 7 ст. 9 закона № 381-ФЗ, на продукты с длительным сроком годности можно установить отсрочку платежа до 40 дней.

А лимит отсрочки для непродовольственных товаров и вовсе законом не регулируется. При этом договор требует соблюдения графика поставок, срыв которого чреват санкциями. В частности, крупные ритейлеры могут требовать неустойку до 15% от суммы недопоставки.

Для поставщиков-«малышей» и представителей среднего бизнеса такое зависание оборотных средств может привести к кассовым разрывам, поэтому без привлечения денег со стороны не обойтись. Сегодня многие факторинговые компании расширяют присутствие на рынке: они готовы финансировать не только торговлю, как было еще несколько лет назад, но и производство, строительство и иные виды деятельности. Компании готовы сопровождать сделки клиента на любом этапе работ: от закупки сырья и материалов до реализации готовой продукции конечному потребителю.

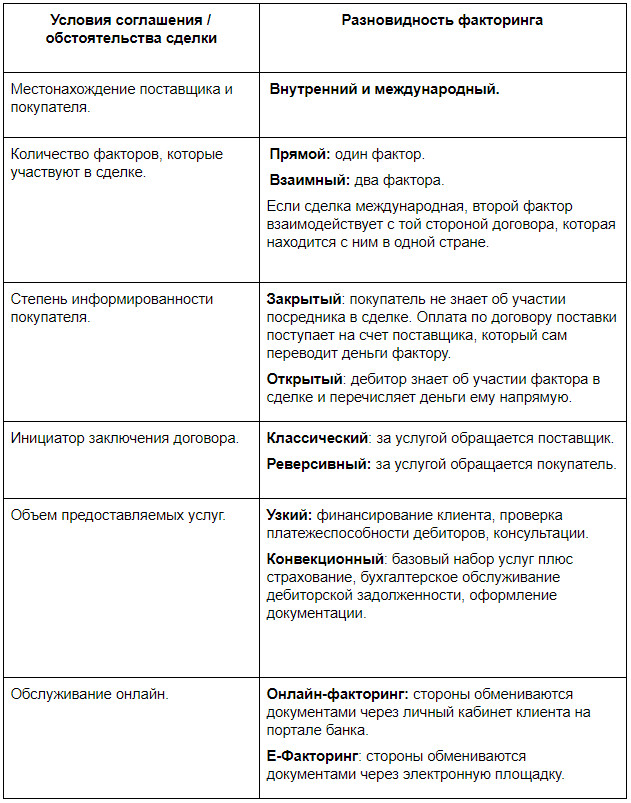

Виды факторинга

- Факторинг без регресса подразумевает, что все риски по непогашению долга дебитором клиента несет фактор. То есть банк или факторинговая компания выплачивает поставщику сумму по договору, а затем самостоятельно взыскивает задолженность с покупателя и принимает на себя все издержки, включая судебные расходы.

- Факторинг с регрессом подразумевает, что риск по сделке с покупателем несет клиент. Если оплата от дебитора не поступила, фактор возвращает документы по сделке, а клиент компенсирует ему сумму долга из собственных средств. Взыскивать деньги с недобросовестного покупателя клиенту приходится самому.

Что такое факторинг?

Другие разновидности факторинга, описываемые в интернете, таковыми не являются, а скорее характеризуют дополнительные условия соглашения между фактором и клиентом или обстоятельства сделки.

Кто не сможет воспользоваться факторингом

Банки и факторинговые компании тщательно подходят к выбору клиентов и еще более скрупулезно изучают их контрагентов. Данные клиента и его покупателей обрабатывает служба финансовой безопасности: проверяет их через базы данных ФНС, Службы судебных приставов и прочих государственных инстанций. У клиента запрашивают всю информацию о его дебиторах.

Фактор вряд ли станет финансировать клиента под дебиторскую задолженность проблемных покупателей, которые регулярно задерживают оплату счетов. И вполне может отказать в подписании договора потенциальному клиенту, чья дебиторская задолженность копится на балансе в течение нескольких лет.

- продажа товаров физическим лицам: для факторинга нужен договора поставки между субъектами предпринимательства;

- производство или реализация товаров, ограниченных в обороте: такие сделки регулирует государство и поставщик не может отчуждать товары без разрешения госорганов;

- работа с привлечением субподрядчиков: договор с фактором не допускает участие в сделке третьих лиц.

- если покупателем выступает собственный филиал клиента или его аффилированное лицо: такие сделки ФНС может признать недействительными;

- если сделки оплачиваются в наличной форме: факторинг работает только по безналичным расчетам.

Сколько стоит факторинг, пример расчета

Посчитаем расходы на факторинг на примере конкретной операции.

Между поставщиком и банком заключен договор финансирования под уступку требования. Ставка — 14% годовых, комиссия за обработку 1 документа — 50 рублей. Размер первоначальной выплаты — 90% от суммы поставки.

1 октября поставщик отгрузил товар покупателю на сумму 200 000 рублей. Отсрочка платежа по договору поставки составляет 40 дней. Поставщик отправил счет-фактуру в банк сразу после отгрузки. В тот же день банк проверил документ и выплатил поставщику 90 % от суммы поставки:

200 000 * 0,9 = 180 000 рублей.

Платеж от покупателя поступил на расчетный счет фактора 31 октября. Таким образом, период пользования денежными средствами составил 30 дней. Рассчитаем комиссию фактора:

(180 000 * 0,14 / 365) * 30 = 2 071 рублей.

С учетом фиксированного сбора за обработку одного документа вознаграждение фактора составит:

2 071 + 50 = 2 121 рублей.

Следовательно, банк должен перечислить поставщику остаток суммы в размере:

200 000 — 180 000 — 2 121 = 17 879 рублей.

Многие факторинговые компании готовы выплачивать клиентам 100% от суммы поставки единовременно. Тогда вознаграждение фактора выставляют поставщику отдельным счетом после поступления средств от покупателя.

Плюсы и минусы факторинга

Как и любой финансовый инструмент, факторинг имеет свои достоинства и недостатки.

- факторинг помогает избежать кассовых разрывов: денежные средства поступают сразу после проверки документов и могут быть использованы на текущие нужды предприятия;

- помогает улучшить показатели баланса: финансирование под уступку требования не увеличивает кредиторскую задолженность, а долги дебиторов оперативно погашаются;

- факторинг не требует залога: фактора больше интересует финансовое состояние покупателей. Наличие активов у поставщика не является обязательным условием заключения договора;

- позволяет привлечь новых покупателей удобным графиком платежей: отсрочка на всю сумму поставки без авансов и предоплат.

- применим только к безналичным расчетам;

- фактору предоставляется полная информация о покупателях;

- высокая стоимость услуг.

Источник: spark.ru

Факторинг: что это такое, сколько стоит, зачем и кому он нужен

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Bo-втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т. е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа.

Получив заявку предприятия, факторинговая компания внимательно изучает экономическое и финансовое положение потенциального клиента, сферу его деятельности, вид реализуемой продукции, конъюнктуру рынка. Анализу подвергаются также балансы предприятия за последние годы и отчеты о финансовых результатах.

Особое внимание обращают на число покупателей и на характер деловых связей предприятия, могущих носить постоянный или случайный характер.

Такой анализ длится обычно одну-две недели. Затем компания либо дает свое согласие, либо отказывается от обслуживания данного клиента.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей.

По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2-3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление Денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и Международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

В мировой практике стоимость факторинговых услуг складывается из двух элементов:

1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов).

В коммерческих банках США — родины факторинга — эти операции рассматриваются не просто как одна из форм кредитования: банк покупает у своего клиента дебиторские счета (чаще всего без права обратного требования с него) и, помимо предоставления денежных средств, оказывает ряд услуг, пока счета не будут окончательно погашены. В число этих услуг входит изучение кредитоспособности, ведение конторских книг, инкассация и принятие на себя риска.

Банк оценивает кредитоспособность сегодняшних и потенциальных должников клиента и заранее устанавливает предельный размер аванса поставщику по его платежным требованиям в порядке предварительной оплаты. Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Обычно банк оплачивает единовременно 80—90% от стоимости счета-фактуры. Резервные 10-20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Американские банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени риска и объема необходимой конторской работы.

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

Сегодня факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Первые прецеденты создал в 1988 году Промстройбанк СССР, а уже с 1989 г. эти операции стали осуществлять и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Первостепенное значение для заключения факторингового соглашения имеет анализ бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия-поставщика с целью выяснения его кредитоспособности. Анализируется также номенклатура, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев возврата товара. Банк изучает и платежеспособность должников предприятия.

Всю аналитическую работу банк проводит либо самостоятельно, либо заключая на нее договор с аудиторской или посредническо-консультационной организацией. Далее банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и очерчены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике обычно используются три метода установления предельных сумм:

Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

- Если сумма задолженности плательщика перед поставщиком превысит сумму лимита, то, согласно положению факторингового договора, в случае неплатежеспособности плательщика все платежи в счет погашения долга покупателя перед поставщиком должны в первую очередь поступать факторинговому отделу до тех пор, пока он не компенсирует себе сумму платежей, ранее осуществленных в пользу поставщика, и только затем деньги начинают поступать на счет самого поставщика.

- Определение ежемесячных лимитов отгрузок. В данном случае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимита, он застрахован от риска появления сомнительных долгов. Иногда лимит устанавливается не по месяцам, а по неделям.

- Страхование по отдельным сделкам. Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Основой осуществления факторинговых операций является договор факторинга.

Договор факторинга может быть открытым либо закрытым (конфиденциальным), когда дебиторы не ставятся в известность о наличии факторингового договора.

В договоре должно быть определено, предусматривается ли право регресса, т. е. обратной переуступки требований (возврата их поставщику).

При заключении договора с правом регресса поставщику могут быть возвращены платежные требования, переданные им факторинговому отделу, в случае, если плательщик отказался от выполнения своих обязательств. Однако договор с правом регресса в мировой практике заключается сравнительно редко — когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Существует достаточно различных вариантов факторинговых договоров, и это позволяет в полной мере учитывать разнообразие потребностей конкретных поставщиков. Так, договор о полном обслуживаниизаключается обычно при длительных контактах между поставщиком и факторинговым отделом банка и предусматривает 100-процентную защиту от появления сомнительных долгов (при заключении договоров без права регресса), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средств и, по желанию поставщика, предварительную оплату.

К обозначенной в договоре дате или через оговоренный срок (по истечении некоего периода с момента покупки платежного требования) факторинговый отдел обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

При наличии права регресса факторинговый отдел может вернуть поставщику платежные требования на любую сумму, не оплаченную в течение определенного срока. Если поставщик отказывается принимать эти требования и предлагает факторинговому отделу продолжать обычную процедуру инкассирования, либо просит предпринять законные действия для возмещения долга (в этом случае все расходы по передаче дел в арбитраж несет поставщик), факторинговый отдел взимает плату за так называемый рефакторинг, аналогичную по экономическому содержанию плате за факторинг.

Необходимо подчеркнуть, что гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

Полное финансовое обслуживание производится при условии, что поставщик переуступает факторинговому отделу долги всех своих плательщиков, что, с одной стороны, устраняет возможность переуступки факторинговому отделу банка только тех платежных требований, при инкассировании которых имеются определенные сложности, а с другой стороны — унифицирует учет поставщика.

Факторинговые договора могут заключаться также с сочетанием тех или иных элементов полного обслуживания.

Многие мелкие и средние предприятия испытывают острую нехватку денежных средств. С целью получения дополнительных средств в таких случаях может заключаться договор о предварительной оплате. Основным его преимуществом является автоматическое увеличение объема кредитования поставщика со стороны факторингового отдела в зависимости от роста оборота клиента.

Предварительная оплата предполагает, что факторинговый отдел незамедлительно оплачивает поставщику всю или, часть (обычно около 80%) суммы акцептованных плательщиком платежных требований за поставленные товары, выполненные работы и оказанные услуги. Уплата остальной части стоимости поставок (выполненных услуг) за вычетом комиссионного вознаграждения осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату. Плательщиком должны быть перечислены в пользу отдела суммы долга и пени за просрочку платежа.

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Таким образом, разница в 10—12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5-3% от стоимости счетов-фактур.

Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. все это благоприятно сказывается на финансовом положении предприятий.

- факторинг

- Управление дебиторской задолженностью

Источник: www.klerk.ru

Факторинг: что это простыми словами и как работает

Факторинг — красивое слово с достаточно длинной историей. Первые отблески факторинга можно было наблюдать еще 4 тысячи лет назад в Древней Месопотамии. Дальнейшее развитие наблюдалось в Англии 17-го века и в США 19-го. Но что же означает это понятие?

Факторинг — это специальный метод финансирования того или иного товара (услуги), под уступку права денежного требования. Простыми словами, факторинг это целый комплекс финансовых услуг для изготовителей и поставщиков. Также стоит отметить, что это довольно удобный инструментарий для увеличения оборота и стабилизации компании.

Процедура факторинга

Факторные сделки обычно состоят из нескольких этапов. В них принимают участие 3 стороны : поставщик, покупатель и фактор (банк или факторная компания). Преимущественно факторные соглашения происходят, когда небольшие компании выходят на крупный рынок и торговлю с большими сетями. Так как им необходимо постоянно предоставлять определенное количество товара и иметь широкий ассортимент им нужны дополнительные средства, чтобы не было застоя на производстве. Тут факторные сделки и пригождаются.

При факторном соглашении, банк (фактор), сразу как только получает подтверждение о погрузке товара или предоставлении услуги, начисляет вам необходимые средства. После этого покупатель по истечении определенного срока (обычно 30 или 60 дней) расплачивается напрямую с банком. Благодаря этому у поставщика не формируется кассовый разрыв.

Преимущества факторинга

Факторинг имеет огромное количество преимуществ для каждой стороны, то есть для поставщика, покупателя и фактора. Давайте рассмотрим все преимущества для каждой их сторон.

Для поставщика

Основным преимуществом для поставщика конечно же является ускоренная оборотоспособность. Не возникает застоя средств, а значит и производство не тормозится. Благодаря этому:

- увеличивается объем продаж;

- количество покупателей растет;

- появляется возможность конкурировать на рынке.

Для покупателя

В случае с покупателем оборотные средства используются максимально оптимально. Помимо этого получатель:

- получает товарный кредит;

- повышает свою конкурентоспособность;

- увеличивает количество закупок.

Для фактора

Профит от подобных сделок получает и фактор. В первую очередь, это рост количества клиентов, однако есть также и другие преимущества как:

- увеличение доходов;

- дифференциация бизнеса;

- укрепление рыночных позиций.

Как можно заметить, каждая из сторон получает в случае фактора равноценные преимущества. Поэтому банкам выгодно предоставлять факторинговые услуги, так как они берут небольшой процент за свои услуги(1-2%).

Разновидности факторинга

Существует несколько видов факторинга в зависимости от степени риска, уровня информированности участников и их местонахождению.

Открытый факторинг

Суть подобного типа факторинга заключается в том, чтобы компания изготовитель уведомляет клиента о своей работе с фактором. В таком случае компетенция на обязательные выплаты передаются банку или факторной фирмы и выплаты идут через ее расчетный счет.

Закрытый факторинг

В таком случае, когда покупатель не был заранее уведомлен о наличии третьей стороны. Для него это не является проблемой, он оплачивает оговоренную сумму, просто вместо реквизитов поставщика указываются реквизиты фактора.

Безрегрессный факторинг

Фактор, то бишь, банк должен принять на себя все риски связанные с неплатежами компании покупателя. Это самый рисковый вид для фактора, так как в случае неуплаты средств покупателем, фактор терпит убытки.

Регрессный факторинг

Этот вариант более приемлем для банка, так как ответственность, за неуплату по договору покупателем, полностью берет на себя компания поставщик. Такой вид факторинга имеет меньший процент для фактора за предоставление своих услуг, однако он и менее популярен, так как связан с сильными рисками для поставщика.

Внутренний факторинг

Этот вид факторинга отличается только местонахождением всех трех компаний. Только в случае, если все участники сделки являются резидентами и зарегистрированы соответственно в одной стране, факторинг может считаться внутренним.

Внешний факторинг (международный)

Такой вид факторинга является обычно очень долгосрочным. В таком случае поставщик, покупатель и факторная компания должны быть зарегистрированы в двух или более странах.

Источник: dzen.ru