Рентабельность заемного капитала – показатель эффективности расходования денег, полученных в виде ссуд и займов. Он указывает, сколько прибыли приходится на каждый рубль заемных средств. Анализировать показатель нужно в динамике, для него нет оптимального значения.

Рентабельность в целом характеризует эффективность всего бизнеса. Это относительный показатель полученного дохода, и он может быть рассчитан в отношении любого источника средств (собственных и привлеченных). Рентабельность заемного капитала (РЗК) указывает на то, насколько эффективно в компании используются деньги, полученные в виде ссуд и кредитов.

Простыми словами: РЗК – это размер прибыли, которая приходится на каждый рубль заемных средств.

Справка! Заемный капитал – совокупность заемных средств организации, привлеченных в виде банковских кредитов, ссуд, займов. Он необходим, если темпы формирования собственных источников средств недостаточны для обеспечения нормальной деятельности и дальнейшего развития компании. Привлечение кредитов и ссуд экономически выгоднее, по сравнению с увеличением числа акционеров и собственников предприятия.

Как и зачем считать рентабельность бизнеса

Заемный капитал может быть:

- краткосрочным (срок погашения — до 12 месяцев, отражают в разделе V баланса предприятия);

- долгосрочным (срок погашения — более 1 года, отражают в разделе IV баланса предприятия).

Для чего нужно рассчитывать РЗК?

Рентабельность заемного капитала рассчитывают для того, чтобы:

- понять, насколько эффективно тратятся активы;

- сформировать кредитную политику предприятия;

- суметь грамотно перераспределить источники поступлений;

- спрогнозировать будущую прибыль;

- понять зависимость компании от кредиторов и сократить рычаги их влияния;

- оценить, насколько целесообразно привлекать деньги.

Это важный показатель, который может определить стратегию развития бизнеса. Он показывает, насколько необходимы кредитные средства для функционирования предприятия и его роста.

Справка! Наиболее распространенные источники формирования заемных средств:

- банки (кредитование, факторинг, вексельные операции);

- лизинговые компании (аренда имущества с правом последующего выкупа);

- другие предприятия (взаиморасчеты, товарные кредиты);

- государство (налоговые льготы и отсрочки);

- инвестиционные фонды (факторинг, операции с векселями).

Привлечение ссуд и кредитов выгодно, поскольку это самый простой и дешевый способ увеличить объемы производства и продаж. Проценты за его использование записывают в себестоимость готовой продукции, тем самым сокращая налогооблагаемую базу. Однако нецелесообразное привлечение и использование привлеченных средств может негативно сказаться на деятельности компании и повлечь финансовые риски.

Важно! Нет общих рекомендаций, какой должна быть доля займов. Эта величина зависит от множества факторов.

Стоит брать кредит на бизнес? Все за и против //16+

Формула расчета

РЗК рассчитывается по формуле:

- К рзс – коэффициент РЗС;

- ЧП- чистая прибыль;

- Сдзс – стоимость долгосрочных займов;

- Скзс – стоимость краткосрочных займов.

Показатель вычисляется за определенный период (месяц, квартал, год). Для расчета берется средняя величина заемных средств за выбранное время.

Чаще всего рентабельность рассчитывается в процентном соотношении. Для этого полученный коэффициент умножают на 100%.

Пример расчета в Excel.

Источник: moneymakerfactory.ru

Главный показатель бизнеса: что такое рентабельность собственного капитала

Считать деньги и прибыль нужно и полезно, но эти показатели ничего не говорят об эффективности бизнеса. Лейла Залялутдинова, эксперт компании «Нескучные финансы», рассказывает как правильно оценивать бизнес и принимать управленческие решения на основе твердых цифр.

Иллюстрация: Stephen Swintek/Gettyimages

Эксперт компании «Нескучные финансы»

Что такое собственный капитал и его рентабельность

Каждый бизнес — это своего рода коробочка по производству денег. Мы загружаем в нее 1 миллиона рублей, они там прокручиваются в течение года и на выходе мы получаем 40% сверху — 1,4 миллиона рублей. Давайте теперь разберемся с терминами.

1 миллион рублей вложенных денег — это собственный капитал, другими словами, то, что принадлежит бизнесу и стоит денег: оборудование, сырье для производства, автомобили, недвижимость, товарные запасы, офисная мебель и так далее. Деньги тоже стоят денег, поэтому они входят в собственный капитал. Проще всего посчитать собственный капитал по формуле: активы — обязательства.

Активами здесь будут все перечисленные выше вещи, а обязательствами все наши кредиты, займы, отсрочки и так далее. Отняв одно от другого, получим сумму того, что прям наше, а не куплено за счет, например, банка. 40% сверху — это рентабельность собственного капитала.

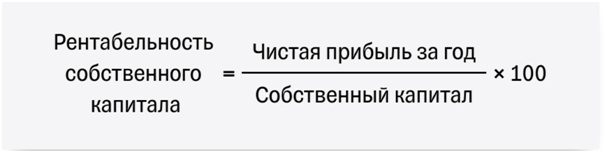

Этот показатель говорит о том, насколько эффективно менеджмент использует вложенные в бизнес деньги для получения прибыли и развития компании. Другими словами, рентабельность собственного капитала показывает, какую прибыль приносит каждый вложенный в бизнес рубль. Например, рентабельность собственного капитала равная 40% означает, что каждый рубль, вложенный в бизнес, приносит сорок копеек прибыли.

Как рассчитать рентабельность собственного капитала

Чтобы рассчитать рентабельность собственного капитала, нужно знать величину чистой прибыли и собственного капитала.

Чистая прибыль — это разница между выручкой и расходами бизнеса. Например, компания по производству мебели заработала в 2020 году 32 миллиона рублей выручки. На аренду помещений, зарплату рабочим и закупку материалов компания потратила 25 миллионов рублей. Еще 2 миллиона рублей ушли на оплату налогов и сборов. Из 32 миллионов рублей выручки осталось 5 миллионов рублей — это и есть чистая прибыль компании за 2020 год.

Собственный капитал — это вложения собственников в бизнес за вычетом текущих долгов компании. Чтобы точнее рассчитать стоимость вложений, активы бизнеса лучше оценивать по рыночной стоимости, а не ориентироваться на цифры из бухгалтерской отчетности. Вернемся к примеру с производством мебели. Собственник вложил в мебельное производство 20 миллионов рублей, на которые было куплено оборудование — 10 миллионов рублей, два грузовика — 6 миллионов рублей и материалы — 4 миллиона рублей.

Рассчитаем рентабельность собственного капитала этого производства в январе 2021 года: 5 миллионов рублей (Чистая прибыль) ÷ 20 миллионов рублей (Собственный капитал) × 100 = 25%

Рентабельность собственного капитала показывает темп роста бизнеса. Именно на этот показатель нужно смотреть, если вы планируете масштабироваться. Может быть, вы хотите построить с нуля компанию федерального уровня — с рентабельностью 25% на это уйдут сотни лет. Значит, нужно или думать над повышением рентабельности в разы, или привлекать заемный капитал.

Какие решения помогает принимать рентабельность собственного капитала

Стоит ли вообще заниматься бизнесом

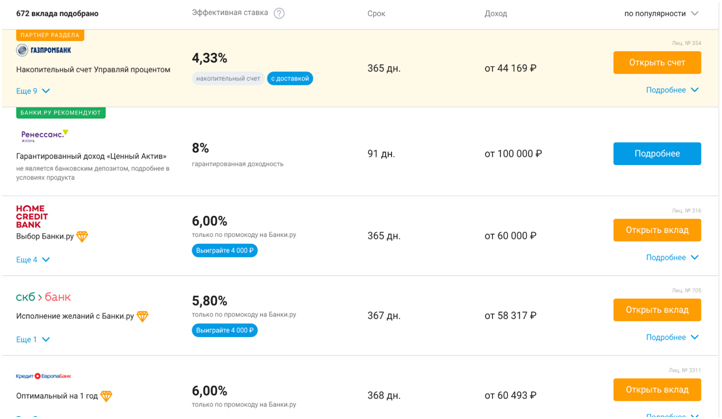

Рентабельность собственного капитала можно сравнивать с процентной ставкой по банковским вкладам. Если коэффициент рентабельности ниже банковских процентов, может быть проще и выгоднее не заниматься бизнесом. Например, вложив 1 миллион рублей в бизнес, рентабельность которого всего 5%. через год получим 50 тысяч рублей.

Положив деньги на вклад в Home credit Bank со ставкой 6%, через год получим 60 тысяч рублей. Получается, вложить деньги в банк выгоднее, чем заниматься бизнесом. Чем больше значение коэффициента рентабельности, тем эффективнее работает бизнес. Если коэффициент рентабельности собственного капитала в два раза превышает процент по банковским вкладам — это хороший показатель.

Топ-5 процентных ставок по банковским вкладам по состоянию на 11 июня 2021 года. Источник — banki.ru

Определить задачи для бизнеса

Ориентируясь на коэффициент рентабельности, можно поставить правильную задачу менеджменту по достижению минимального размера чистой прибыли. Чтобы собственный капитал работал на владельца бизнеса выгоднее, чем деньги, вложенные в банк.

Например, если принять решение, что рентабельность собственного капитала мебельного производства должна быть равна 30% и при этом собственный капитал составляет 20 миллион рублей, то цель по чистой прибыли для директора должна составлять 6 миллионов рублей.

30% = чистая прибыль ÷ 20 миллионов рублей (собственный капитал).

Чистая прибыль = 6 миллионов рублей.

Принять решение о кредитовании

Рентабельность собственного капитала помогает принять решение, стоит ли брать кредит на развитие бизнеса. Если коэффициент рентабельности ниже процентной ставки по кредиту, значит каждый вложенный в бизнес рубль приносит меньше, чем придется заплатить процентов банку. Например, банк предлагает кредит 5 миллионов рублей под 20% годовых. Если рентабельность собственного капитала — 15%, это значит, что когда бизнес заработает 5 миллионов чистой прибыли, банку нужно отдать 1 миллион рублей, а собственнику останется только 750 тысяч рублей.

Источник: delovoymir.biz

Выгода от кредита – как и в чем ее измерить?

Выгода от кредита для бизнеса – это главный критерий, которым должен руководствоваться бизнесмен, прежде, чем принимать решение о привлечении кредитных средств. Но далеко не каждый владелец малого бизнеса может определить выгоден ли ему кредит, или нет. В чем выгода от кредита выражается и как ее определить рассмотрим в этой статье.

Вступление.

Из прошлой статьи можно увидеть, что, несмотря на рост прибыли бизнеса в результате дополнительных вложений в производство и в оборотные средства, эффективность бизнеса может снижаться. И, прежде всего, потому, что слишком дорогое обслуживание заемных средств существенно снизило рентабельность активов бизнеса.

И хорошо, если, снижение рентабельности активов бизнеса носит временный характер. И в скором времени, за счет увеличения числа клиентов или производства новой продукции, рентабельность их увеличится и бизнес начнет стабильно получать дополнительную прибыль. В противном случае бизнес ждут нелегкие испытания, вплоть до банкротства.

Если предприниматель, хочет нормально вести свой бизнес, успешно развивать и расширять его, он должен постоянно проводить тщательный анализ своей экономической деятельности, оперативно реагировать на колебания прибыли, особенно на ее снижение. Выгода от кредита для него должна быть определяющим фактором его необходимости.

В этой статье мы рассмотрим методики расчета эффективности внешнего кредитования и результативности кредитных средств.

Выгода от кредита для малого бизнеса.

Для малого бизнеса есть несколько возможностей определить выгоду от кредита.

Самый простой, но и самый приблизительный способ. Вернее, даже не способ, а просто условие, для тех предпринимателей, которые не хотят считать экономику своего бизнеса. Условие это довольно простое. Чистая прибыль малого бизнеса должна существенно превышать все выплаты по кредиту. Выполнение этого условия должно быть непременным.

В какой-то степени это позволит бизнесу избежать банкротства. Но и только. Непонятно, существует ли выгода от кредита, или нет.

Для точного определения выгоды от кредита следует обратиться к понятиям рентабельности. Для этого рекомендую прочитать статью о рентабельности.

Можно рекомендовать несколько вариантов определения выгодности привлечения заемных средств при помощи рентабельности. Например, определение и сравнение рентабельности активов до и после кредитования.

Эффективность кредитования бизнеса определяет и капитализация, определяемая по простой формуле:

Капитализация = Активы / Чистые активы.

— активы – это сумма стоимостей имущества бизнеса, денежные средства, материальных запасов, дебиторская задолженность, основных средств;

— чистые активы – это разность между стоимостью всех активов и суммой долговых обязательств, или пассивов.

Для более точного определения привлекательности и эффективности кредитования, эффективности использования заемного капитала по отношению к собственному, следует определить так называемое кредитное плечо. Опять же, формула очень простая:

Кредитное плечо = Заемные средства / Чистые активы.

Как видно из формулы, кредитное плечо (в экономической литературе существуют и другие наименования, например, финансовый рычаг, плечо финансового рычага, кредитный рычаг) — это отношение заёмного капитала к собственным средствам. Эффект кредитного плеча возникает только в том случае, если процентная стоимость заемных средств, значительно ниже прибыли от их использования, что, в свою очередь, позволяет увеличить рентабельность.

Эффект кредитного плеча.

Выгода от кредита измеряется в том, насколько кредит увеличит рентабельность собственного капитала. Эффект кредитного плеча, выраженный в процентах, можно определить по упрощенной формуле:

ЭКП = (1 — Снп) * (RA — Rск) * ЗК/СК

— Снп — ставка налога на прибыль;

— RA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов).

— Rск – расчетная ставка процента по кредитам (желательно в пересчете, учитывающем все издержки по кредиту).

— ЗК- сумма кредита.

— СК — собственный капитал.

Кредитное плечо (финансовый рычаг) показывает, как использование кредитов влияет на величину чистой прибыли.

Пример влияния кредитного плеча на рентабельность бизнеса.

Для примера посчитаем эффект кредитного плеча для двух произвольных малых бизнесов, один из которых производит какой-то продукт – бизнес «Х», а второй занимается продажей какого-то продукта – бизнес «У». Для удобства все расчеты сводим в таблицу.

| Показатели | Ед. измерения | Бизнес «Х» | Бизнес «У» |

| Собственный капитал | У.е. | 1000000 | 100000 |

| Заемный капитал | У.е. | 500000 | 60000 |

| Итоговый капитал | У.е. | 1500000 | 160000 |

| Операционная прибыль | У.е | 210000 | 60000 |

| Ставка налога на прибыль | % | 25 | 25 |

| Рентабельность собственного капитала | % | 21 | 60 |

| Рентабельность активов | % | 14 | 37,5 |

| Ставка процентов по кредиту | % | 15 | 15 |

| ЭКП | % | -0,375 | 5,625 |

| Рентабельность собственного капитала с учетом ЭКП | % | 20,625 | 65,625 |

Напомню, что рентабельность собственного капитала показывает, насколько эффективно работает капитал бизнеса. Это один из ключевых показателей эффективности бизнеса.

Рентабельность собственного капитала = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Итак, что мы получили в результате расчетов. Выгода от кредита в бизнесе «Х» получилась практически нулевой, даже несколько отрицательной. Т.е. заемные средства съедают часть прибыли бизнеса.

Выгода от кредита бизнеса «У» очевидна. Заемные средства приносят бизнесу дополнительную прибыль, работают на бизнес.

Выгода от кредита может быть обманчивой.

Финансовый рычаг, если им правильно пользоваться, позволяет повысить рентабельность собственного капитала и, соответственно, прибыль бизнеса. Однако существует и обратная сторона медали. При существенном увеличении доли заемных средств, растет риск потери финансовой устойчивости бизнеса, растет зависимость от банковского капитала.

И банки могут этим могут прекрасно пользоваться, повышая ставку по кредитам для бизнесов, у которых доля заемного капитала высока и превышает долю собственного капитала.

Поэтому при привлечении заимствованных средств следует ориентироваться только на ту сумму, которая необходима.

В экономической литературе можно увидеть информацию, что крупные компании, активно развиваются за счет кредитования. И у некоторых из них доля заемных средств в общей структуре капитала может составлять до 70%.

Однако малому бизнесу не следует ориентироваться на эти показатели. У крупных корпораций куда больше возможностей для финансового маневра, особенно если они состоят из нескольких бизнесов. Долговые обязательства могут быть распределены так, чтобы вывести из зоны ответственности основные бизнесы. У малого бизнеса таких возможностей нет.

По оценкам экономистов, по статистике успешных компаний мирового уровня, доля заемного капитала для малого бизнеса не должна превышать 30-40%.

Заключение.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Но это далеко не факт, что надо непременно развиваться за счет кредитования. И главным критериям при решении идти в банк – это выгода от кредита.

Прежде всего необходимо понять, к чему приведет кредитование, что от этого выиграет бизнес, и выиграет ли. Необходимо понять, поможет ли кредит развитию бизнеса, или только его замедлит.

Источник: malbusiness.com