Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Если сложить все суммы по дебету или кредиту счета, то получим дебетовый или кредитовый оборот. Разница между оборотами по дебету и кредиту называется сальдо.

Что такое обороты по дебету и кредиту?

В процессе деятельности организация совершает различные операции, в зависимости от их разновидности, сумма операции отражается на соответствующем счете либо по дебету, либо по кредиту.

Например, если получены наличные деньги в кассу, то сумму нужно будет занести в дебет 50 «Касса», если получены товары, то запись выполняется по дебету 41 «Товары».

В течение месяца бухгалтер последовательно учитывает все совершаемые операции путем внесения сумм в соответствующие счета бухгалтерского учета. По истечении месячного периода подводятся итоги работы — по каждому счету считаются обороты по дебету и кредиту.

Что такое оборот в бизнесе и сколько зарабатывают фейковые миллионеры?

→ Суммарное значение всех показателей, внесенных в дебет счета за месяц, называется дебетовым оборотом. В активных счетах он показывает общую величину, на которую увеличились активы за месяц, в пассивных — общую сумму, на которую уменьшились пассивы.

→ Суммарное значение всех показателей, отраженных по кредиту счета за месяц, называется кредитовым оборотом. В активных счетах он обозначает общую величину, на которую выбыли активы за месяц, в пассивных — общую сумму, на которую увеличись пассивы.

Обороты рассчитываются для подведения итогов за месяц и расчета конечного сальдо (остатка по счету).

Как рассчитать дебетовый и кредитовый оборот?

Чтобы рассчитать дебетовый оборот, нужно сложить те суммы, которые отражены по дебету счета. Соответственно, для расчета кредитового оборота, нужно сложить те суммы, которые отражены по кредиту.

Если в течение месяца на каком-то счете не выполнялись записи по дебету или кредиту, то соответствующий оборот будет равен 0.

Пример:

Производственная организация шьет одежду, для этого закупает ткань и передает ее в швейный цех.

Закупаемую ткань в бухгалтерии организация учитывает на сч. 10 «Материалы», где по дебету показывает поступление ткани от поставщика, а по кредиту — ее отпуск в производство.

В течение марта 2021 года было получено три партии ткани:

- 05.03 — на 45 000 руб.;

- 10.03 — на 35 000 руб.;

- 28.03 — на 38 000 руб.

В швейных цех ткань передана для пошива одежды:

- 12.03 — на 20 000 руб.;

- 25.03 — на 30 000 руб.

По окончанию марта бухгалтер подводит итоги и считает обороты по сч. 10:

- дебетовый = 45 000 + 35 000 + 38 000 = 118 000;

- кредитовый = 20 000 + 30 000 = 50 000.

То есть за месяц поступило ткани на сумму 118 000 руб., в производство отпущено всего на сумму 50 000 руб.

Что такое оборотный капитал и как в нем замораживаются деньги бизнеса

Понятие сальдо простыми словами — что это такое?

Сальдо — это остаток по счету, который рассчитывается как разность между оборотами по дебету и кредиту с учетом начального остатка, перешедшего из прошлого месяца.

Оно может быть начальным (входящим) и конечным (исходящим).

Начальное и конечное

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток на конец месяца называется конечным сальдо (также его именуют исходящим).

Важно: конечное сальдо за текущий месяц является начальным для этого счета в следующем месяце.

В течение месяца на каждом счете ведется учет соответствующего вида активов или пассивов, по завершению месячного периода подводятся итоги — считаются обороты и выводится конечное сальдо. Таким образом счет закрывается.

В начале следующего месяца он открывается заново, и конечное сальдо из прошедшего месяца переносится в настоящий, где оно становится начальным.

Как определяется по активному и пассивному счету — формулы

Активные счета ведут учет активов предприятия — по дебету поступление имущества, по кредиту — выбытие.

В активных счетах сальдо, как начальное, так и конечное, всегда дебетовое или нулевое. Это логично, ведь не может выбыть активов больше, чем их имеется.

Формула для расчета сальдо активного счета:

Ск. акт.сч. = Сн.д. + Од. — Ок., где

- Сн.д. — начальное сальдо по дебету;

- Од. — дебетовый оборот за месяц;

- Ок. — кредитовый оборот за месяц.

Пассивные счета ведут учет пассивов предприятия — по дебету уменьшение обязательств, по кредиту — их увеличение и формирование.

В пассивных счетах сальдо всегда кредитовое или нулевое.

Формула для расчета сальдо пассивного счета:

Ск. пас.сч. = Сн.к. + Ок. — Од.,

- Сн.к. — начальное сальдо по кредиту;

- Ок. — оборот по кредиту;

- Од. — оборот по дебету.

Активно-пассивные счета ведут учет как активов, так и пассивов, поэтому их сальдо может быть как дебетовым, так и кредитовым.

В бухгалтерском учете около трети всех счетов являются активно-пассивными — полный перечень активных, пассивных и активно-пассивных счетов.

Активно-пассивный счет:

Ск. = Сн.д. + Од. — Сн.к. — Ок.

- Если Ск. > 0, то конечное сальдо дебетовое, и в следующем месяце отражается как начальный остаток по дебету.

- Если Ск. < 0, то — кредитовое, и в следующем месяце показывается как начальное по кредиту.

Примеры из бухгалтерии

Ниже приведено три примера подведения месячных итогов для активного, пассивного и активно-пассивного счетов.

Для активного

Организация ведет учет безналичных денег на сч. 51 «Расчетные счета» — это активный счет, где по дебету показывается поступление средств, а по кредиту — их расход.

Исходные данные

- На начало апреля на расчетном счете числилось 200 000 руб.

Операции за апрель

За апрель 2021 года были следующие движения безналичных денежных средств:

- 02.04 — поступило от покупателя 120 000;

- 05.04 — оплачено поставщику 50 000;

- 10.04 — поступило от покупателя 80 000;

- 12.04 — обналичено для выплаты зарплаты сотрудникам 100 000;

- 18.04 — поступило от покупателя 45 000;

- 25.04 — оплачен налог 30 000.

Расчет оборотов и сальдо

По окончанию апреля подведем итоги, для этого посчитаем обороты и выведем конечный остаток:

- 200 000 — это остаток безналичных денег на начало месяца — это начальдое дебетовое сальдо для сч. 51.

- Оборот дебетовый за апрель = 120 000 + 80 000 + 45 000 = 245 000.

- Оборот кредитовый за апрель = 50 000 + 100 000 + 30 000 = 180 000.

- Конечное сальдо по дебету = 200 000 + 245 000 — 180 000 = 265 000 — станет начальным для мая 2021.

Для пассивного

Краткосрочные кредиты, срок возврата которых менее 1 года, учитываются на сч. 66, где по дебету отражается возврат займов и выплата процентов, по кредиту — суммы взятых кредитов.

Исходные данные

- На начало апреля у организации был не закрытый краткосрочный кредит на сумму 100 000.

Операции за апрель

- 01 апреля 2021 компания взяла еще один кредит сроком на 1 год на сумму 200 000.

- 25 апреля 2021 — были оплачен платеж за первый кредит в размере 10 000.

- 30 апреля 2021 — был оплачен первый платеж за второй кредит, взятый в апреле, на сумму 20 000.

Расчет оборотов и сальдо

Отразим эти операции по сч. 66 и посчитаем итоги:

- Начальное сальдо кредитовое = 100 000.

- Дебетовый оборот = 10 000 + 20 000 = 30 000.

- Кредитовый оборот = 200 000.

- Конечное сальдо кредитовое = 100 000 + 200 000 = 30 000 = 270 000.

Для активно-пассивного

Учет расчетов с покупателями ведется на сч. 62 — это активно-пассивный счет, где:

- по дебету отражается дебиторская задолженность клиента перед организацией за полученный товар, услуги (актив), а также погашение кредиторской задолженности организации перед клиентом в случае перечисления аванса (пассив);

- по кредиту отражается оплата за товар, услуги (погашение дебиторской задолженности — актива), а также возникновение кредиторской задолженности перед клиентом в случае перечисления им аванса в счет будущих поставок (пассив).

То есть на счете 62 ведется учет как активов, так и пассивов. Для правильного бухучета на сч. 62 открываются два субсчета 01 и 02:

- Если покупателю сначала оказывается услуга, продаются товары, а потом он оплачивает за них, то 62 счет в бухгалтерском учете ведет себя как активный, а все суммы отражаются на субсчете 62.01.

- Если покупатель сначала вносит аванс, в счет которого в будущем будет произведена отгрузка, то как пассивный, а суммы отражаются на субсчете 62.02.

Сальдо можно посчитать по каждому субсчету — на 62.01 оно всегда будет дебетовым или нулевым, на 62.02 — кредитовым или нулевым.

Также можно рассчитать общий остаток по счету за месяц, оно будет:

- дебетовым — когда покупатели в целом остались должны организации;

- кредитовым — когда организация должна покупателям.

Оборот по дебету для сч. 62 — это суммарная стоимость отгруженного товара (оказанных услуг, выполненных работ) за месяц. Оборот по кредиту для сч. 62 — сумма денег, оплаченных покупателем за месячный период.

Предположим, что на начало апреля сч. 62 имел нулевое начальное сальдо.

Операции за апрель

В течение апреля 2021 года организация взаимодействовала с покупателями следущим образом:

- 02.04 — отгрузка товара на сумму 30 000;

- 04.04 — получение оплаты 30 000;

- 10.04 — отгрузка товара на 60 000;

- 15.04 — получение частичной оплаты от покупателя 40 000;

- 15.04 — получение аванса от клиента 25 000;

- 20.04 — отгрузка товара в счет аванса 25 000;

- 28.04 — получение аванса 30 000.

Расчет оборотов и сальдо

Для сч. 62 можно посчитать остаток по каждому субсчету, а также в целом за месяц по всему счету.

По субсчету 62.01:

- Оборот по дебету 62.01 = 30 000 + 60 000 = 90 000.

- Оборот по кредиту 62.01 = 30 000 + 40 000 = 70 000.

- Сальдо 62.01 = 90 000 — 70 000 = 20 000 — дебетовое.

По субсчету 62.02:

- Од. 62.02 = 25 000.

- Ок. 62.02 = 25 000 + 30 000 = 55 000.

- Ск. 62.02 = 55 000 — 25 000 = 30 000 — кредитовое.

В целом по счету 62:

- Од. = 30 000 + 60 000 + 25 000 = 115 000.

- Ок. = 30 000 + 40 000 + 25 000 + 30 000 = 125 000.

- Ск. = 115 000 — 125 000 = — 10 000 — кредитовое.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Источник: uchim-buhuchet.ru

Как посчитать обороты?

Важным показателем деятельности предприятия или фирмы является ее оборот. Он используется для вычисления окупаемости и дневной нормы движения средств. Прежде чем узнать, как посчитать обороты, необходимо определить основные показатели, влияющие на них. Оборотные средства необходимы для обеспечения производственного процесса, в результате происходит перенос их стоимости на готовую продукцию.

Любая хозяйственная деятельность предполагает использование оборотных средств. К ним относят незавершенное производство, производственные запасы, готовую и отгруженную продукцию, дебиторскую задолженность, наличные средства и деньги на расчетном счете предприятия. В повседневной деятельности предприятия они проходят несколько стадий использования.

Стадии движения оборотных средств

- Денежная. Средства направляются на закупку сырья, комплектующих, материалов, тары, топлива и других составляющих производственной деятельности.

- Производственная. Созданные ранее запасы в результате производственного процесса переходят в готовую продукцию или полуфабрикаты.

- Товарная. Для получения денежных средств реализуется готовая продукция или полуфабрикаты.

Руководство

Необходимо определить период, за который будет вестись расчет (например, за месяц, полугодие). Чаще всего расчёт ведут за год.

Потребуется собрать данные по всем продажам, совершенным за выбранный период. Для этого суммируется стоимость проданных товаров (П).

Необходимо подсчитать затраты (З), учитывая издержки, обязательства и затраты по всем товарам, проданным за выбранный период.

Значение, полученное в результате расчета продаж (П), необходимо разделить на сумму затрат (З).

Полученный результат позволяет проанализировать успешность хозяйственной деятельности. Чем он больше, тем эффективнее используются активы и выше рентабельность производства. Увеличение оборота позволит увеличить прибыль.

Чтобы оценить, насколько эффективно используются оборотные средства, выполняют расчет их оборачиваемости. Для этого определяют время, необходимое для полного оборота средств от приобретения материалов (денежная стадия) до реализации продукции (товарная стадия). Сравнивая плановую и фактическую оборачиваемость, делают вывод о ее замедлении или ускорении.

Полезный совет и рекомендации от эксперта

Рационально использовать оборотные средства помогает нормирование. Оно включает в себя разработку обоснованных нормативов и норм расходования материалов, сырья и других средств, позволяющих обеспечить бесперебойную работу. Самый простой метод нормирования основан на использовании данных об оборотных средствах за прошлый период, в которые вносят необходимые поправки.

Вопрос: Как посчитать обороты по расчетному счету?

Ответ: Чаще всего используется показатель среднемесячного оборота. Для его расчета необходимо оборот за рассматриваемый период разделить на количество месяцев в нем. Этот показатель обычно интересует налоговую службу и будущих кредиторов.

Вопрос: Что такое чистые обороты по счету и зачем они нужны?

Ответ: Чистый оборот – это разница между приходными (дебетовыми) поступлениями и средствами, которые не связаны с основной деятельностью фирмы (например, благотворительность). Показатель используют для анализа финансовой деятельности, сравнивая результаты отчетов и реального движения средств.

Вопрос: Что называют нормативом оборотных средств?

Ответ: Он представляет собой минимальную сумму в денежном выражении, без которой не может быть организовано производство. Для его расчета используют норму запаса в днях для каждого элемента, участвующего в производственном процессе, и показатель, для которого эта норма установлена.

Источник: business-notepad.ru

Что такое выручка, отличия от прибыли и дохода + способы расчета

«Выручка, прибыль, доход, оборот» — для многих эти слова значат одно и то же, но это мнение является ошибочным.

С одной стороны, эти понятия характеризуют финансовое состояние компании, однако все они имеют разное значение.

Всего пару десятилетий назад владение финансовой профессиональной терминологией было обязанностью только предпринимателей.

Сейчас же знание основных терминов по предпринимательству является свойством любого образованного человека.

Что надо понимать под словом «выручка»

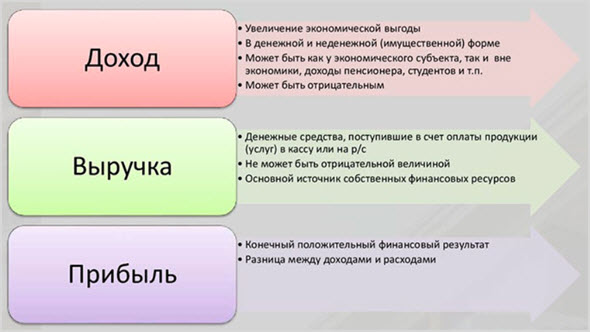

Выручка – это средства, измеряемые в денежном эквиваленте, которые получает организация, физические или юридические лица за продажу товаров или услуг.

При её расчёте не вычитаются затраты, поэтому она всегда либо положительная, либо нулевая.

Отличительной чертой этого показателя финансовых результатов организации является тот факт, что он никогда не может быть ниже нуля.

Отличие выручки от дохода, прибыли и оборота

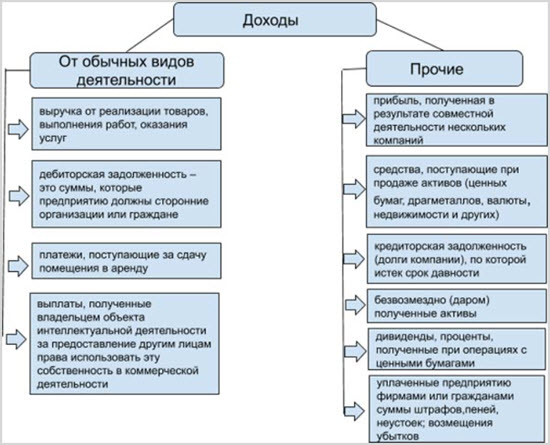

Доход – это деньги, получаемые организацией за определённый интервал времени.

Он рассчитывается при вычете затрат на создание товара из средств, полученных при торговле этой единицы.

- Доход может быть отрицательным, если расходы на получение предмета торговли оказались больше полученных средств от продажи. Выручка чаще всего превосходит доход.

- Выручка формируется только при продаже товаров и услуг. Доход формируется не только при торговле услуг, но также и при продажах акций, сдачи в аренду площадей и т.д.

- Выручкой обладает только доверенное лицо, ведущее определённую экономическую деятельность, а доход может начисляться даже безработным в виде льгот, выплат, стипендий и т.д.

Прибыль – это деньги, получаемые при вычете затрат из выручки.

Стоит отметить, что прибыль формируется, когда из основного дохода отнимаются издержки.

Пример: пенсионер получил пенсию в размере 10000 рублей, при этом у него имеется свой микробизнес, который приносит доход 90000 рублей в месяц. Полный доход составляет 100000 рублей в месяц.

Из денег малого бизнеса вычитаем издержки (плата за свет, аренду помещения, налоги и т.д – 70000 рублей). В конечном итоге, чистая прибыль составляет: 90000-70000=30000 рублей в месяц.

Из этого выходит, что прибыль получают только физические и юридические лица, ведущие активную экономическую деятельность.

- Прибыль может быть отрицательной, если издержки слишком велики. Обычно это характерно для малого бизнеса (микробизнеса).

- Для расчета прибыли требуется из полученных средств отнять доход, а из дохода вычесть издержки.

- Выручка может быть отсроченной, если у компании предусмотрена оплата через какой-то промежуток времени. Прибыль выражается только в том случае, если оплата уже осуществлена, неважно наличными или безналичными деньгами.

- Прибыль бывает валовой (весь доход физического лица) и чистой (после уплаты всех издержек).

Оборот – это разница между выручкой и затратами, измеряемая в денежном формате.

- Для расчёта оборота нужно учитывать сумму доходов и расходов. При расчёте выручки необходимо знать только всю сумму, обрабатываемую в предприятии.

- Оборотом располагают не только физические и юридические лица, но и все остальные слои населения.

- Может быть ниже нуля, в случае, если выручка больше прибыли.

Виды выручки

Валовая – вся сумма денег, которую получает организация от продажи товаров, услуг.

При этом в учёт берутся не только деньги «на руках», но и те суммы, которые фиксируются при условиях отсрочки. Валовая выручка показывает эффективность фирмы, если она повышается, то увеличивается количество продаж.

При её формировании не учитываются убытки в виде выплаты заработной платы рабочему персоналу предприятия, возврата товаров, платы за аренду помещения и т.д.

Чистая – денежные средства, полученные от торговли товаров и услуг с учётом вычета прямых и косвенных налогов, скидок и стоимости бракованных товаров.

Розничная (торговая) – сумма от продаж товаров и услуг. Используется наличный и безналичный расчёт.

В розничной сети применяется кассовый формат платежа и покупателям выдаются чеки. Выручка за день измеряется с помощью вычета из показателей вечерней суммы показателей суммы на начало дня.

Валютная – зачисление суммы в международной валюте, происходящее при перевозке товаров в другие страны. Весь процесс зачисления от начала до конца контролируется государством.

Среднемесячная или среднегодовая – это средний показатель всех зачислений за выполненные услуги и проданные товары за определённый промежуток времени (месяц, год).

Методы расчёта

Сбор статистики зачислений и затрат ведётся двумя методами: кассовым методом расчёта и методом начисления.

Кассовый метод расчёта (по оплате) – прибыль засчитывается в минуту получения денег в кассу либо на банковский счёт. Траты засчитываются после их оплаты в режиме реального времени.

Используется в том случае, если за минувший год полный размер выручки без учёта налогов составлял меньше одного миллиона рублей за каждые 3 месяца.

Сюда не входит отсроченный платёж, так как такая сумма является ещё не поступившей. Не используется банковскими системами, кредитными компаниями, микрофинансовыми предприятиями.

Метод начисления (по отгрузке) – прибыль определяется в фактическом интервале времени, в котором происходила отгрузка, независимо от момента времени, в котором произошло начисление денежных средств.

Расходы определяются аналогичным способом. Сюда входит отсроченный платёж и другие способы оплаты, отдалённые во времени. Кредитные проценты тоже относятся к этой категории методов расчёта.

Как рассчитать выручку

Расчёт помогает составить стратегию по повышению эффективности компании, составив статистку спроса на услугу или товар, проанализировав уровень реализации, рассчитав какую прибыль приносит один клиент.

Валовая (брутто) выручка – учитываются все деньги, полученные за реализацию продуктов и услуг. Также учитываются все прямые и косвенные налоги.

Формула: TR = ОГПн+ГП-ОГПк

- TR – вся выручка.

- ОГПн – реализуемый товар на момент начала регистрируемого периода.

- ГП – количество готовой продукции, произведённой для продажи за весь этот временной отрезок времени.

- ОГПк – реализуемый товар на момент конца регистрируемого периода.

Пример: Фирма за январь 2021 года произвела продукция на сумму 300000 рублей. На начало нового периода на складе находилось товаров на сумму 50000 рублей. В конце периода сумма реализованной продукции составляла 175000 рублей.

TR = ОГПн+ГП-ОГПк = 50000+315000-175000=190000 рублей.

Чистая (нетто) выручка – формируется при высчитывании из брутто доходов прямых и косвенных налогов. В случае, когда налоги уже состоят в розничной цене товаров, нетто равно брутто.

- P – установленная стоимость за продукты и услуги в единичном формате.

- Q – количество реализованных продуктов и услуг.

Пример: Индивидуальный предприниматель печет торты на заказ. Один торт стоит 1500 рублей. За месяц он продал 40 тортов. В таком случае, выручка составит: TR = P*Q = 1500*40=60000 рублей.

Даже самый базовый уровень финансовой грамотности открывает двери для создания собственного бизнеса.

Даже, если сейчас кто-то не задумывается о предпринимательстве, не исключено, что этот человек не примет решение начать своё дело спустя время.

Источник: seoslim.ru