Аннотация научной статьи по экономике и бизнесу, автор научной работы — Романова Е. А., Макарова Л.М.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Романова Е. А., Макарова Л.М.

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

ОСОБЕННОСТИ НАЗНАЧЕНИЯ ОБОРОТНЫХ СРЕДСТВ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ ООО «КЛИМОВСКИЙ ТРУБНЫЙ ЗАВОД»

ОСНОВНЫЕ АСПЕКТЫ ПОЛИТИКИ ИМПОРТОЗАМЕЩЕНИЯ КАК ИНСТРУМЕНТА ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ СТРАНЫ

СУЩНОСТЬ, НАЗНАЧЕНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ПРОБЛЕМЫ ИСТОЧНИКОВ ИХ ФОРМИРОВАНИЯ

Сущность оборотных активов и повышение эффективности их использования на предприятии

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры?

Вы всегда можете отключить рекламу.

Текст научной работы на тему «ПОНЯТИЕ, КЛАССИФИКАЦИЯ И СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ»

5. Голова И.М., Суховей А.Ф. Сущность и возможности реализации инновационного импортозамещения в российских регионах // Экономический анализ: теория и практика. 2020. Т. 19. №8. С. 1388-1408.

Что такое оборотный капитал и как в нем замораживаются деньги бизнеса

Московский Финансово-юридический университет Кафедра: финансов, налогообложения и финансового учета

Экономика Студент 2 курса г. Ульяновск, РФ Канд. экон. наук, доцент Макарова Л.М., МФЮА г. Москва, РФ

ПОНЯТИЕ, КЛАССИФИКАЦИЯ И СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

оборотные средства, активы, материально- производственные запасы, краткосрочные финансовые

вложения, формирование, использование.

Введение. Оборотным средствам предприятия принадлежит весомое место в финансовой системе последнего. Это определено тем, что по отношению к хозяйственной деятельности предприятия оборотные средства выполняют обслуживающую функцию, то есть в процессе своего кругооборота формируют прибыль от реализации, которая во многом выступает ключевым источником средств, обеспечивающим успешную деятельность компании и, прежде всего, ее финансовую устойчивость. По этой причине в настоящее время актуальной становится проблема повышения эффективности управления оборотными средствами предприятия. Решение этой проблемы приобретает особую значимость в условиях дефицита финансовых ресурсов.

Результаты исследования. Важным для анализа оборотных средств выступает грамотное определение данного понятия. В экономической литературе отсутствует единый подход к толкованию данного термина. Кроме того, в отечественной практике оборотные средства имеют различные наименования: текущие активы, мобильные активы, оборотные активы, оборотный капитал.

Так, автор Ведяшова А.В. под оборотными средствами понимает такие средства, которые авансированы в производственные запасы, готовую продукцию, незавершенное производство, малоценные и быстроизнашивающиеся предметы [2, с. 34]. Тогда как Сетин С.В. в состав оборотных средств включает сырье, основные и вспомогательные материалы; незавершенное производство, незавершенные услуги; готовую продукцию, товары для перепродажи и товары отгруженные; дебиторскую задолженность; авансы выданные, связанные с запасами [6, с. 162].

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примеры

Согласно Гурбаевой Л.Ф., оборотные средства рассматриваются как авансированная стоимость, функционирующая в форме оборотных производственных фондов и фондов обращения [3, с. 7]. По мнению Мартьянова Д.В., оборотные активы — это денежные средства, авансированные в оборотные средства [4, с. 16].

Таким образом, исходя из представленных определений, следует сделать вывод о том, что оборотные средства — это текущие активы, которые служат или погашаются в течение двенадцати месяцев, либо в течение нормального операционного цикла предприятия (если он превышает один год).

При изучении понятия оборотных средств предприятия необходимо затронуть их классификацию, представленную в таблице 1 [5, с. 11].

Классификация оборотных активов

Виды оборотных активов Определение вида оборотных активов

Материально- производственные запасы Это активы, которые используются в виде сырья, материалов в производственной деятельности при выпуске продукции, при производстве продукции, также предназначаются для продажи и используются для управленческих нужд предприятия

Налог на добавленную стоимость (НДС) Косвенный налог на прибавочную (добавленную) стоимость, возникающую в процессе создания товаров, работ, услуг.

Дебиторская задолженность Задолженность других предприятий, работников и физических лиц данной организации. Дебиторская задолженность возникает в том случае, когда товар (услуга) проданы, а денежные средства не получены. После того, как срок исковой давности истек, дебиторская задолженность списывается за счет уменьшения прибыли или создания резерва сомнительной дебиторской задолженности. Общий срок исковой давности, установленный законодательством, равен трем годам

Краткосрочные финансовые вложения Финансовые вложения, которые рассчитаны на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя с периодом погашения менее 12 месяцев. Также данные вложения могут быть приобретены для перепродажи

Денежные средства и денежные эквиваленты Денежные средства предприятия, которые находятся в кассе в виде наличных средств и денежных документов на расчетном счете в банке. Денежные эквиваленты -высоколиквидные краткосрочные ценные бумаги (в основном до 3 месяцев), исполняющие расчетно-платежную функцию.

Также выделяют следующие виды оборотного капитала:

1) общий (валовой) оборотный капитал — это сумма оборотных активов, отраженная в бухгалтерском балансе во 2 разделе;

2) собственный оборотный капитал — показывает ту часть оборотных активов, которая может финансироваться собственными средствами.

Значение управления оборотными средствами на предприятии заключается прежде всего в том, что для подавляющего числа предприятий последние составляют более половины всех их активов. Основной задачей оборотных средств является обеспечение непрерывного процесса производства. Оборотным средствам принадлежит особое место в структуре предприятия, так как в основном они обеспечивают устойчивое финансовое состояние, кредитоспособность, инвестиционную привлекательность хозяйствующего субъекта.

Основными целями управления оборотными средствами являются следующие:

— определение обоснованной потребности в оборотных средствах, необходимой для осуществления бесперебойности процессов снабжения, производства и реализации продукции;

— оптимизация объема и структуры оборотных средств;

— обеспечение оборотных средств источниками финансирования;

— определение оптимального соотношения между различными источниками финансирования оборотных средств;

— организация текущего и перспективного управления оборотными средствами, что обеспечивает заданный уровень платежеспособности и финансовой устойчивости;

— использование возможных низко затратных способов пополнения оборотных средств в процессе хозяйственной деятельности предприятия;

— повышение эффективности использования оборотных средств [1, с. 10].

Для осуществления перечисленных целей на предприятии необходимо выбрать рациональную политику формирования оборотных средств и определения источников их финансирования, и контролировать ее работу в практической деятельности.

Вместе с тем, на объем и структуру оборотных средств значительное влияние оказывает отраслевая принадлежность предприятия. Так, предприятия, которые занимаются производственной деятельностью, имеют высокий удельный вес запасов сырья, материалов и незавершенного производства, сферы обращения наоборот — высокий удельный вес запасов товаров. Добавим, что у финансовых посредников чаще всего присутствует значительный объем денежных средств и финансовых вложений.

Эффективное использование оборотных активов находится в зависимости от рационального определения потребности в них. Недостаток оборотных активов вызывает неустойчивое финансовое положение, перебои производственного процесса и сокращение объемов производства и прибыли. Завышенный уровень оборотных активов способствует снижению возможности предприятия производить капитальные затраты для расширения производства.

Обеспечение предприятия оборотными активами, которые выступают одним из элементов его ресурсного потенциала, оказывая определенное влияние на его формирование, занимает далеко не последнее место. Наряду с общими чертами оборотные активы предприятия имеют свои отличия. Основными из них можно назвать длительность производственного цикла производства, использование части продукции для собственных нужд, особенности нормирования их элементов.

Особенностью последней черты оборотных активов предприятий является то, что потребность в них осуществляется на основе долгосрочных ценовых норм, они мало обоснованы и не позволяют структурным подразделениям определять реальную потребность в оборотных средствах с учетом конкретных условий их работы. Однако при изложении такого порядка нормирования стоит вести речь только о нормировании оборотных активов, опуская при этом источники их формирования, которые непосредственно влияют на величину оборотных активов, определяют их потребность.

Несмотря на это, существует и другой подход, основанный на том, что расчет оптимального размера величины оборотных активов на предприятиях в условиях экономического риска и неустойчивых связей целесообразно осуществлять на основании прогнозных данных, которые определяют реальную потребность в текущих активах, используя методику «минимаксного» анализа. Существует мнение, что такая необходимость наиболее важна на стадии формирования величины оборотных активов, а поскольку процесс эффективного использования оборотных активов невозможен без оптимизации их рациональной структуры и объема, то эта методика приобретает огромное значение и в процессе использования оборотных активов.

В современных условиях круговорот оборотного капитала, материализованного в оборотных активах предприятия, включающих оборотные производственные фонды и фонды обращения, осуществляется под воздействием адаптации предприятия к рынку и некоторой нестабильной ситуации в экономике страны [2, с. 41]. Это усиливает отраслевые особенности производства значительной потребностью в производственных запасах. А поскольку экономическая сущность кругооборота оборотных активов заключается в том, что они авансируются в различные виды текущих расходов предприятия и возвращаются после завершения каждого обращения к своей исходной величине, то взаимодействие внешних условий экономической деятельности предприятия и его внутренней среды препятствует проявления этой сущности, усложняя режим нормального кругооборота.

Выводы. Оборотные средства — совокупность материальных активов и денежных средств, которые находятся в постоянном обращении с целью обеспечения непрерывности производственного процесса и ликвидности предприятия, изменения формы их материальной ценности в течение одного рабочего цикла. Оборотные активы, как и любой другой актив, имеют свои преимущества и недостатки,

являющиеся ключевыми факторами, которые следует учитывать при их формировании, использовании и управлении.

Оборотные средства имеют следующие особенности:

— должны быть полностью расходованы на протяжении операционного цикла;

— натурально-вещественная форма оборотных средств подлежит изменению на протяжении операционного цикла;

— в отдельных случаях совершают несколько оборотов в год;

— полностью переносят свою стоимость на стоимость готовой продукции.

Чтобы эффективно функционировать в рыночной среде, структура и величина оборотных средств должны соответствовать потребностям предприятия с целью его эффективного функционирования в рыночной среде. Величина их должна достигать минимального значения, но быть достаточной для того, чтобы успешно и бесперебойно обеспечивать производственный процесс, а структура должна быть такой, чтобы соблюдалась ликвидность, платежеспособность и финансовая устойчивость. Таким образом, важной проблемой является формирование эффективной политики управления оборотными средствами. Список использованной литературы:

1. Бадертдинова Л.К., Ибушева А.А., Григорьева Д.Р. Роль оборотных средств в производственном процессе предприятия // Тенденции развития науки и образования. — 2022. — № 82-3. — С. 9-11.

2. Ведяшова А.В., Клюева Е.Ю., Черкасова О.В. Финансовый менеджмент: учебник. — Саранск: ИП Афанасьев В.С., 2020. — 124 с.

3. Гурбаева Л.Ф., Аксенова Е.С. Сущность, назначение оборотных средств предприятия и проблемы источников их формирования // Вопросы науки и образования. — 2021. — № 9 (134). — С. 4-12.

4. Мартьянов Д.В., Рущицкая О.А. Финансовая устойчивость предприятия // Молодежь и наука. — 2021. -№ 7. — С. 15-19.

5. Павлова Е.В. Классификация и виды оборотных средств предприятия // Аспирант и соискатель. — 2021. -№ 5 (126). — С. 9-12.

6. Сетин С.В. Теоретические аспекты оборотных средств предприятия // Международный журнал гуманитарных и естественных наук. — 2020. — № 10-2 (49). — С. 161-163.

Московский Финансово-юридический университет Кафедра: финансов, налогообложения и финансового учета

Экономика Студент 2 курса г. Ульяновск, РФ Макарова Л.М., Канд. экон. наук, доцент МФЮА г. Москва, РФ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

В статье исследованы источники финансирования оборотных средств предприятия — собственные,

Источник: cyberleninka.ru

Оборотные средства и их использование

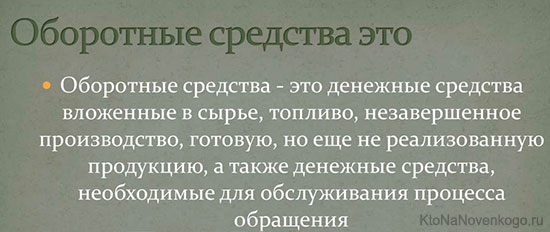

Оборотные средства представляют собой денежные средства, авансированные в производственные фонды и фонды обращения с целью обеспечения непрерывности процессов производства и реализации продукции. Фактически они являются необходимым элементом функционирования любого хозяйствующего субъекта.

Оборотные средства предприятия характеризуются особым составом и структурой. Под составом оборотных средств понимается совокупность элементов, из которых они состоят. Согласно укрупненной группировке оборотные средства состоят из производственных оборотных фондов и фондов обращения (рисунок 1).

Рисунок 1. Укрупненный состав оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Первые обслуживают процесс производства, в их состав принято включать производственные запасы, незавершенное производство, а также расходы, относимые на будущие периоды. Вторые же связаны со сферой обращения и представлены денежными средствами на расчетных счетах и в кассе предприятия, отгруженными, но не оплаченными товарами, задолженностью дебиторов, готовой продукцией и финансовыми вложениями.

Структура оборотных средств определятся соотношением их элементов. Как правило, большая часть оборотных средств формируется за счет производственных фондов, а меньшая – из фондов обращения.

Так или иначе, оборотные средства имеют ряд характерных особенностей, отражающих их сущность:

- во-первых, оборотные средства обслуживают лишь одни цикл производства;

- во-вторых, оборотные средства всецело переносят свою стоимость на себестоимость готовой продукции;

- в-третьих, оборотные средства, проходя кругооборот, должны постоянно возобновляться.

Замечание 1

Основная роль, отводимая оборотным средствам в деятельности хозяйствующего субъекта, сводится к обеспечению непрерывности воспроизводственного процесса.

«Оборотные средства и их использование»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Пути использования оборотных средств

Под использованием оборотных средств в общем смысле понимается процесс обеспечения бесперебойного характера цикла производства и оборота авансируемых денежных средств. Как правило, оборотные средства на постоянной основе используются хозяйствующим субъектом для осуществления своей производственно-коммерческой деятельности.

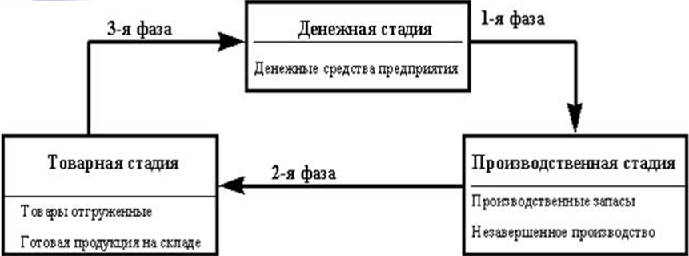

Направления использования оборотных средств могут быть различны. Наиболее наглядно это прослеживается в их кругообороте (рисунок 2).

Рисунок 2. Кругооборот оборотных средств. Автор24 — интернет-биржа студенческих работ

Оборотные средства в процессе своего кругооборота проходят три основных стадии (фазы): денежную, производственную и товарную.

Первоначально денежные средства, находящиеся в распоряжении субъекта хозяйствования расходуются на приобретение необходимых средств и предметов труда. Затем, в ходе производственного процесса, предметы труда трансформируются в готовую продукцию, наделенную особыми потребительскими характеристиками. Готовая продукция реализуется на рынке. В результате оборотные средства вновь приобретают денежную форму. Далее круг продолжается.

Эффективность использования оборотных средств зависит от множества факторов. Всю их совокупность можно разделить на две большие группы:

- внешние факторы;

- внутренние факторы.

Внешние факторы формируются во внешней по отношению к предприятию среде. Они не подконтрольные его влиянию и существуют вне зависимости от действий хозяйствующего субъекта. Примерами внешних факторов, оказывающих влияние на эффективность использования оборотных средств, выступает инфляция, изменения в действующем законодательстве, процентная политика банков, степень выполнения договорных обязательств со стороны партнеров, будь то поставщики. Потребители или иные контрагенты и т.д.

Внутренние факторы, в отличии от внешних, формируются внутри субъекта хозяйствования и подвластные его влиянию. К внутренним факторам, оказывающим влияние на эффективность использования оборотных средств, относится стратегия в выборе источников финансирования, политика управления дебиторской и кредиторской задолженностью, технология и организация производственного процесса, система снабжения и сбыта и пр.

Так или иначе, характер и эффективность использования оборотных средств оказывают существенно влияние на деятельность предприятия, поскольку от этого в значительной степени зависят конечные результаты хозяйственной деятельности организации.

Показатели использования оборотных средств

В целях изучения и анализа результативности использования оборотных средств лежат различные показатели. Основными показателями, характеризующими эффективность использования оборотных средств, считаются их оборачиваемость и (или длительность одного оборота).

Методика их расчета представлена на рисунке 3.

Рисунок 3. Основные показатели эффективности использования оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

Коэффициент оборачиваемости отражает количество оборотов, которое было совершено оборотными средствами хозяйствующего субъекта за исследуемый период. Чем выше значение данного коэффициента, тем более эффективно используются оборотные средства предприятия.

Длительность одного оборота показывает, в течение какого времени оборотные средства совершают один полный кругооборот.

Показатели использования оборотных средств могут быть рассчитаны применительно к различным интервалам времени, будь то год, квартал или месяц. Так или иначе, они позволяют оценить, насколько эффективно используются оборотные средства предприятия, и каковы тенденции его развития.

Одним из наиболее важных показателей, характеризующих качество работы предприятия, выступает ускорение оборачиваемости оборотных средств. Его экономическим результатом выступает снижение потребности хозяйствующего субъекта в оборотных средствах. Иначе говоря, часть этих средств высвобождается из оборота, в результате потребность в финансировании снижается, а предприятие получает возможность осуществлять хозяйственную деятельность с меньшим их объемом.

Источник: spravochnick.ru

Оборотные средства (активы) предприятия — что это такое и как рассчитывается их эффективность

Мир экономики для человека, далекого от бизнеса, кажется непонятным и загадочным. Но так ли он непостижим на самом деле?

Объясню сегодня простыми словами одно из фундаментальных экономических понятий – оборотные средства (оборотные активы). Разберем, что такое оборотные средства (ОС), в чем их отличие от основных средств, и как рассчитывается их эффективность.

Оборотные средства — это.

Все сложное можно объяснить просто. Послушайте, как звучит: «Средства оборотные». Оборотные – значит, оборачиваются, т. е. расходуются и вновь возвращаются, этакий «круговорот средств в производстве».

Теперь представим цех по пошиву джинсов. Для того чтобы изготовить данное изделие, необходимы финансовые средства, чтобы оплатить:

- ткань, нитки, фурнитуру (т.е. материалы);

- электроэнергию для работы швейных машинок и освещения цеха;

- труд модельеров, закройщиков, швей.

Иначе говоря, на данном этапе деньги превращаются в ресурсы производства. После того как на джинсах прострочен последний шов, они поступают в продажу. Полученные от реализации изделий деньги (все или частично) вновь вкладываются в закупку ресурсов. Все, цикл оборота завершен.

Следовательно, оборотными называются средства (активы), которые участвуют в одном цикле производства продукции.

Классификация оборотных средств

Активы любого предприятия разделяются на 2 основные группы:

- Основные средства – это активы, использующиеся в более чем одном цикле изготовления продукции. Их стоимость по частям в течение всего срока эксплуатации переносится на себестоимость продукции (это называется амортизацией). К основным средствам относятся:

- средства производства длительного срока эксплуатации (станки, печи, швейные машинки и т.д.);

- здания, сооружения, цеха;

- транспорт;

- инструмент.

- оборотные производственные фонды:

- сырье,

- материалы,

- полуфабрикаты,

- запасные части (комплектующие),

- топливо,

- упаковка (тара),

- продукция в незавершенной стадии (незавершенное производство),

- затраты на будущую продукцию, например, разработка новой модели выпускаемой продукции (расходы будущих периодов);

- готовая продукция (на складе, в пути до покупателя, отгруженная, но не оплаченная),

- финансовые средства (в кассе, на расчетном или депозитном счете, акции и др. ценные бумаги, дебиторская задолженность(«нам должны») ).

Откуда предприятие берет оборотные средства

Очевидно, что, не имея оборотных средств, начать или развить бизнес не удастся. Поэтому первоочередная задача любого предпринимателя (ИП или юридического лица) – поиск ОС.

Приведем возможные варианты источников оборотных активов:

- собственные ОС:

- личные сбережения (если речь идет об ИП),

- уставной капитал (что это?),

- прибыль предприятия,

- накопительные и резервные фонды компании,

- амортизационные отчисления;

- банковские кредиты,

- займы у юридических или физических лиц;

- кредиторская задолженность («мы должны»),

- задолженность своим работникам по заработной плате.

Анализ объема оборотных активов

Оптимальный объем оборотных средств – это залог эффективной хозяйственной деятельности и высокой ликвидности предприятия. Это позволяет вести бесперебойное производство при минимальных дополнительных вложениях (или вовсе без них).

Некоторые предприниматели считают, что чем больше ОС, тем надежней их производство. Но это не совсем так. Давайте проанализируем достоинства и недостатки как слишком большого объема оборотных средств, так и слишком маленького, в следующей сводной таблице:

Вывод: решение о формировании объема ОС зависит от конкретной ситуации и от отрасли, в которой функционирует производство.

Оборачиваемость – это главный показатель эффективности оборотных средств

Оценка оборотных активов проводится в стоимостном выражении. Это логично, ведь деньги – универсальный инструмент анализа эффективности хозяйственной деятельности любого коммерческого предприятия (компании, фирмы и т.д.).

Суть процесса производства (или торговли): деньги → товар → деньги. Скорость этого процесса и есть оборачиваемость оборотных средств.

Чем быстрей предприятие получит вложенные в производство продукции денежные средства (выручку, в том числе – прибыль), тем оперативней сумеет вложить вырученные средства в новый цикл производства. Это напрямую отражается на рентабельности предприятия.

Как правило, анализ оборачиваемости проводится в динамике (т.е. в сравнении с аналогичными показателями за предшествующие периоды), либо в сравнении с предприятиями-конкурентами.

Чем выше оборачиваемость ОС, тем рентабельней производство.

Формула расчета коэффициента оборачиваемости ОС (как правило, коэффициент рассчитывается за годовой период):

- — КО – коэффициент оборачиваемости основных средств за год;

- — В – выручка за год;

- — ОС – оборотные средства в денежном выражении. Для расчета берется среднегодовой показатель ОС, т.е. (ОС на начало года + ОС на конец года) / 2.

Если же необходимо рассчитать коэффициент оборачиваемости за более короткий период (например, для анализа рентабельности производства новой продукции), то все численные значения берутся за определенный единый период (например, за месяц).

Чтобы узнать, за сколько дней предприятие получит выручку, равную средней величине оборотных средств, используют формулу расчета оборачиваемости ОС в днях (длительность оборота ОС):

Подставим формулу расчета КО (коэффициента оборачиваемости) →

О в днях = 365 / (В / ОС) = (365 х ОС) / В, где:

- — ОС – среднегодовой объем основных средств;

- — 365 – дней в году;

- — В – выручка за год.

Пример расчета оборачиваемости активов

Пример: пошивочный цех имеет оборотные средства (ОС) = 100 тыс. руб. (в среднегодовом исчислении), при этом выручка от продажи продукции за год составляет 700 тыс. руб.

Следовательно, длительность оборота ОС пошивочного цеха составит: (365 х 100000) / 700000 = 52 (дня).

Это значит, что цех получит прибыль от вложенных в производство оборотных средств через 52 дня.

Хотите знать больше – читайте на блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru