Привет, на связи Василий Жданов в статье рассмотрим операционную рентабельность продаж. Эффективность коммерческой деятельности на рынке – главная проблема, которая волнует руководителей предприятий. Эффективность означает соотношение полученных результатов хозяйствования фирмы к затраченным ресурсам. На помощь приходит расчет показателей рентабельности, среди которых операционная рентабельность продаж является центральным понятием.

Общая концепция

Операционная рентабельность продаж — это коэффициент, используемый для оценки операционной эффективности компании. Эта мера дает представление о том, сколько прибыли получают на рубль продаж после оплаты переменных издержек производства, таких как заработная плата и сырье, но до уплаты налогов. Увеличение показателя указывает, что компания развивается более эффективно, в то время как снижение индикатора может сигнализировать о надвигающихся финансовых проблемах.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что показывает данный индикатор?

Этот индикатор используется для расчета процента прибыли, которую компания получает от своей деятельности, до вычета налогов.

ВИДЫ ПРИБЫЛИ | валовая, операционная, чистая

Операционная рентабельность продаж часто отличается в разных компаниях и отраслях. Она используется в качестве показателя для сравнения одной компании с аналогичными фирмами в одной отрасли. Индикатор позволяет выявить лучших игроков в отрасли и указать на необходимость дальнейших исследований относительно того, почему конкретная компания превосходит или отстает от своих конкурентов.

О чем говорит индикатор?

Операционная рентабельность продаж компании является хорошим показателем того, насколько хорошо она управляется и насколько она рискованна. Он показывает долю доходов, которая доступна для покрытия внереализационных расходов, таких как уплата процентов. Поэтому инвесторы и кредиторы обращают на это пристальное внимание.

Сильно изменчивое значение коэффициента является основным индикатором бизнес-риска. Кроме того, анализ прошлой операционной рентабельности продаж — это хороший способ оценить, будет ли у компании наблюдаться существенное улучшение доходов.

Расчет маржинальной прибыли и рентабельности вашего бизнеса (новая версия в описании)

Операционная рентабельность продаж — это финансовый коэффициент, который рассчитывает, насколько эффективно компания получает прибыль от своей выручки. Он измеряет эффективность компании путем анализа процента от общего дохода, который конвертируется в операционную прибыль.

Инвесторы, кредиторы и другие заинтересованные лица полагаются на этот индикатор, поскольку он точно отображает процент операционной наличности, которую компания получает от своей выручки, и дает представление о потенциальных дивидендах, потенциале реинвестирования и способности компании погасить долг.

Операционная рентабельность продаж используется для сравнения расчетов текущего периода с расчетами предыдущих периодов. Это позволяет компании проводить анализ тенденций, сравнивать показатели внутренней эффективности с течением времени. Также полезно сравнивать данный коэффициент по одной компании с аналогом конкурирующей компании, независимо от масштаба.

Важно! Однако операционная рентабельность продаж используется только для сравнения компаний одной отрасли, поскольку они сильно различаются по отраслям. Например, сеть продуктовых магазинов имеет более низкую маржу и, следовательно, более низкую операционную рентабельность продаж по сравнению с технологической компанией.

Как использовать индикатор?

Примером использования индикатора является ситуация покупателя, рассматривающего выкуп заемных средств. Когда покупатель анализирует определенную компанию, он будет искать потенциальные улучшения в ней. Операционная рентабельность продаж дает представление о том, насколько хорошо выбранная фирма работает по сравнению с конкурентами, в частности, насколько эффективно компания управляет своими расходами, чтобы максимизировать прибыльность.

Операционная рентабельность продаж компании указывает на то, насколько хорошо она управляется, потому что такие операционные расходы, как зарплата, аренда оборудования, представляют собой переменные затраты, а не постоянные расходы. Компания может иметь небольшой контроль над прямыми производственными затратами, такими как стоимость сырья, необходимого для производства, но руководство компании имеет большую свободу действий в таких областях, как: аренда офиса, оборудования, штатное расписание. Следовательно, операционная рентабельность продаж компании обычно рассматривается как превосходный показатель силы управленческой команды по сравнению с валовой или чистой прибылью.

Где еще применяется данный индикатор?

Операционная рентабельность продаж иногда используется менеджерами, чтобы увидеть, какие проекты компании приносят наибольшую прибыль. Однако способ распределения накладных расходов может быть усложняющим фактором.

Формула для расчета

Операционная рентабельность продаж рассчитывается как операционная прибыль компании (то есть прибыль до налогообложения) за определенный период, деленная на ее объем продаж (выручку). Уравнение индикатора не учитывает внереализационные виды деятельности и расходы, такие как налоги.

Расчет показывает, насколько эффективно компания производит свои основные продукты и услуги и как ее руководство управляет бизнесом. Таким образом, операционная рентабельность продаж используется как индикатор эффективности и прибыльности.

Формула для расчета:

где ОР – операционная рентабельность продаж, %

Пн – прибыль до налогообложения, т.р.;

Показатель измеряется в процентах. Поэтому в формуле присутствует значение 100%.

Формула расчета по балансу:

ОР = стр.2300/стр.2110 * 100%

Анализ индикатора

Операционная рентабельность продаж является ключевым показателем для инвесторов и кредиторов, чтобы увидеть, как предприятия поддерживают свою деятельность. Если компания может заработать достаточно денег от своей деятельности для поддержки бизнеса, то обычно она считается более стабильной. С другой стороны, если компании требуется как операционный, так и внереализационный доход для покрытия операционных расходов, это показывает, что операционная деятельность бизнеса не является устойчивой.

Важно! Более высокое значение индикатора благоприятно по сравнению с более низким коэффициентом. Это означает, что компания зарабатывает достаточно денег от своих текущих операций, чтобы оплатить свои переменные затраты, а также свои постоянные расходы.

Например, компания с операционной рентабельностью продаж 20 % означает, что на каждый рубль дохода остается только 20 копеек после оплаты операционных расходов. Это также означает, что осталось только 20 копеек для покрытия внереализационных расходов.

Схема анализа показателя представлена здесь.

Составляющие элементы расчета: прибыль до налогообложения

Операционный доход — это бухгалтерский показатель, который измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как заработная плата, амортизация и стоимость проданных товаров.

Операционный доход — также называемый доходом от операционной деятельности – использует валовой доход компании, который эквивалентен общему доходу за вычетом стоимости реализованных товаров и операционных расходов.

Операционные расходы предприятия — это расходы, понесенные в результате обычной операционной деятельности. Они включают такие предметы, как расходы на канцелярские товары и оплату коммунальных услуг.

Операционный доход — это показатель, отражающий, какая часть выручки компании в конечном итоге станет прибылью. Операционная прибыль аналогична прибыли до налогообложения.

Анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль или чистую прибыль. Компания, генерирующая растущий объем операционного дохода, рассматривается как благоприятная, поскольку это означает, что руководство компании генерирует больший доход, одновременно контролируя расходы, издержки производства и накладные расходы.

Характеристики операционной прибыли:

- операционный доход измеряет сумму прибыли, полученной от операций бизнеса;

- операционный доход использует валовой доход компании, который эквивалентен общему доходу за вычетом затрат на реализованные товары и операционных расходов;

- анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль.

Формула операционного дохода изложена ниже:

ОП = В – С – УР – КР + ДУ + ПП — ПУ + ПД – ПР,

где ОП – прибыль до налогообложения (операционная прибыль), т.р.

В – выручка от реализации, т.р.;

С – себестоимость реализованных товаров, т.р.

УР – управленческие расходы, т.р.;

КР – коммерческие расходы, т.р.;

ДУ – доходы от участия в других компаниях, т.р.;

ПП – проценты полученные, т.р.;

ПУ – проценты уплаченные, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Формула расчета по отчету о финансовых результатах:

Операционные расходы включают в себя продажи, общие административные расходы, износ и амортизацию, а также другие операционные статьи. Операционный доход не включает такие статьи, как инвестиции в другие формы (внереализационные доходы), налоги и процентные расходы.

Составляющие элементы расчета: выручки от продаж

Это доход, который компания генерирует в течение отчетного периода (квартала или года) и указывает в своем отчете о финансовых результатах. Обычно, основываясь на данном индикаторе, финансовые аналитики могут оценить размер фирмы.

Кроме того, выручка может быть разбита на валовой объем продаж и чистый доход. Первый представляет собой общий объем реализации, достигнутый фирмой за последний отчетный период. Второй представляет собой общий объем продаж за вычетом доходов от продаж, скидок и резервов за отчетный период.

Выручка — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и «выручка» могут и часто взаимозаменяемо означают одно и тоже. Важно отметить, что доход не обязательно означает получение денежных средств. Часть выручки от продаж может быть выплачена наличными, а часть может быть выплачена в кредит с помощью таких средств, как дебиторская задолженность.

Выручка от продаж может быть указана в отчете о финансовых результатах виде суммы валовой выручки или чистой выручки. Чистая выручка включает в себя все вычеты за возврат товаров, возможность доставки товаров и расходы на безнадежную дебиторскую задолженность (также известную как «расходы по безнадежным долгам», которая включается в баланс в качестве резерва по сомнительным долгам). Валовой доход, с другой стороны, не включает эти вычеты.

Самая первая строка отчета о финансовых результатах — это и есть выручка от продаж. Она характеризует отправную точку для получения чистого дохода. Из выручки стоимость проданных товаров вычитается для определения валовой прибыли.

Важно! Как первая статья отчета о финансовых результатах, выручка от продаж является важной позицией в подходе прогнозирования финансовых показателей. Это значение является стержнем или якорем, из которого прогнозируются другие индикаторы.

Ограничения при расчетах

Операционная рентабельность продаж должна использоваться только для сравнения компаний, которые работают в одной отрасли и, в идеале, имеют схожие бизнес-модели и годовые продажи. Компании в разных отраслях с совершенно разными бизнес-моделями имеют очень разные значения данного коэффициента, поэтому сравнивать их было бы бессмысленно.

Чтобы упростить сравнение рентабельности между компаниями и отраслями, многие аналитики используют операционную рентабельность продаж, которая устраняет влияние финансовой, бухгалтерской и налоговой политики. Например, путем добавления амортизации операционная рентабельность продаж крупных производственных компаний и компаний тяжелой промышленности более сопоставима.

Пример расчета

Пример № 1. Исходные данные для расчета по условной компании ООО «Кварт» представлены ниже:

Исходные данные для расчета

| Показатель | 2017 год | 2018 год |

| Выручка | 15244 | 13247 |

| Себестоимость | 8745 | 9488 |

| Управленческие расходы | 245 | 788 |

| Коммерческие расходы | 1254 | 1070 |

| Доходы от участия | 45 | 59 |

| Проценты полученные | 115 | 255 |

| Проценты уплаченные | 74 | 89 |

| Прочие доходы | 511 | 788 |

| Прочие расходы | 411 | 741 |

Требуется определить операционную рентабельность продаж.

- Определяем прибыль до налогообложения:

2017 год: 15244-8745-245-1254+45+115-74+511-411 = 5186 т.р.

2018 год: 13247-9488-788-1070+59+255-89+788-741 = 2173 т.р.

- Рассчитываем операционную рентабельность продаж:

2017 год: 5186/15244 * 100 = 34,02%

2018 год: 2173/13247 = 16,4%.

- Делаем вывод: наблюдается резкое снижение индикатора на 17,6%, что является негативной тенденцией и говорит о снижении эффективности компании.

Часто задаваемые вопросы

Вопрос № 1. Каково нормальное значение для показателя?

Ответ. Нормального значения для индикатора не существует, так как он сильно отличается по отраслям. Однако рекомендуемым является тенденция прироста коэффициента, которая говорит о позитивных тенденциях функционирования фирмы.

Вопрос № 2. Что может стать предпосылкой роста и снижения операционной рентабельности продаж?

Ответ. Предпосылками роста являются:

- рост объемов продаж в натуральном выражении, объемов товарной продукции, объемов производства;

- изменение ассортимента продукции в сторону более прибыльных позиций;

- рост стоимости продукции (рост цен);

- сокращение определенных статей расходов, превышающее темпы роста выручки.

Предпосылками снижения являются:

- рост расходов на фоне инфляции;

- снижение цен реализации продукции;

- снижение спроса на товар.

Заключение

Операционная рентабельность продаж может использоваться как в качестве инструмента для анализа эффективности одной компании по сравнению с ее прошлыми результатами, так и для сравнения результатов аналогичных компаний друг с другом. Соотношение сильно различается в зависимости от отрасли, но полезно для сравнения разных компаний в одном бизнесе. Как и во многих отношениях, лучше всего сравнить индикатор компании с течением времени, чтобы найти тенденции, и сравнить ее с другими компаниями в отрасли. Увеличение коэффициента указывает, что компания становится более эффективной, в то время как снижение может сигнализировать о надвигающихся финансовых проблемах.

- операционная рентабельность продаж — это показатель того, насколько эффективно компания превращает продажи в прибыль;

- операционная рентабельность продаж рассчитывается путем деления прибыли до налогообложения на выручку;

- индикатор полезен только при сравнении компаний в одной сфере деятельности и примерно одинакового размера.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Операционная рентабельность

(в финансовом анализе) — коэффициент рентабельности по операционной прибыли.

(в трансфертном ценообразовании) — вид рентабельности, который включает в себя: Рентабельность продаж; Рентабельность затрат; Рентабельность коммерческих и управленческих расходов; Рентабельность активов.

Понятие «операционная рентабельность» используется в несколько отличающихся значениях в финансовом анализе и в трансфертном ценооразовании (для целей налогообложения).

В финансовом анализе

Операционная рентабельность (коэффициент рентабельности по операционной прибыли) определяется как отношение операционной прибыли к выручке организации.

ОР — операционная рентабельность.

ОП — операционная прибыль.

В — выручка от реализации товаров (работ, услуг, имущественных прав).

Операционная прибыль — это один из показателей прибыли, который определяется, как выручка от реализации, за вычетом Себестоимости продаж, Коммерческих расходов, Управленческих расходов.

В бухгалтерской отчетности (в Отчете о финансовых результатах) показатель «Операционная прибыль (убыток)» соответствует показателю «Прибыль (убыток) от продаж», который отражается в строке 2200 Отчета о финансовых результатах.

Пример

За календарный год у организации сложились следующие показатели (млн. рублей):

Себестоимость продаж — 50

Коммерческие расходы — 15

Управленческие расходы — 5

С учетом указанных показателей, операционная прибыль равна 30 млн. рублей (100 – 50 – 15 – 5)

Операционная рентабельность: 30% (30 млн. : 100 млн.)

В трансфертном ценообразовании

Понятие «операционная рентабельность» используется при применении метода трансфертного ценообразования — Метода сопоставимой рентабельности.

Метод сопоставимой рентабельности заключается в сопоставлении операционной рентабельности, сложившейся у лица, являющегося стороной анализируемой сделки, с рыночным интервалом операционной рентабельности в сопоставимых сделках (п. 1 ст. 105.12 Налогового кодекса Российской Федерации (НК РФ)).

При этом, п. 3 ст. 105.12 НК РФ определяет, что могут использоваться следующие показатели операционной рентабельности:

1) рентабельность продаж;

2) рентабельность затрат;

3) рентабельность коммерческих и управленческих расходов;

4) рентабельность активов;

5) иной показатель рентабельности, отражающий взаимосвязь между осуществляемыми функциями, используемыми активами и принимаемыми экономическими (коммерческими) рисками и уровнем вознаграждения.

Про иные виды рентабельности читайте: Рентабельность.

В методе последующей реализации используется показатель Валовой рентабельности. Рентабельность продаж отличается от Валовой рентабельности тем, что при расчете последней не учитываются коммерческие и управленческие расходы.

В затратном методе используется показатель Валовой рентабельности затрат. Его отличие от Рентабельности затрат также в том, что при расчете Валовой рентабельности затрат не учитываются коммерческие и управленческие расходы.

Считается, что при применении операционной рентабельности требуется меньший уровень сопоставимости сделок (организации). Поэтому, при недостаточность данных для Затратного метода или для Метода последующей реализации, применяют Метод сопоставимой рентабельности, который менее требователен к сопоставимости.

Порядок расчета показателей операционной рентабельности указан в п. 1 ст. 105.8 НК РФ:

Рентабельность продаж — отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость;

Рентабельность продаж = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : Выручка от продаж (без учета акцизов и НДС) (стр. 2110 Отчета о финансовых результатах)

Рентабельность продаж на английском языке: Ratio of operating profit to sales.

Рентабельность затрат — отношение прибыли от продаж к сумме себестоимости проданных товаров (работ, услуг), коммерческих и управленческих расходов, связанных с продажей товаров (работ, услуг);

Рентабельность затрат = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : (Себестоимость проданных товаров (работ, услуг) (стр. 2120 Отчета о финансовых результатах) + Себестоимость коммерческих расходов (стр. 2210 Отчета о финансовых результатах) + Себестоимость управленческих расходов (стр. 2220 Отчета о финансовых результатах))

Рентабельность коммерческих и управленческих расходов — отношение валовой прибыли к коммерческим и управленческим расходам, связанным с продажей товаров (работ, услуг);

Рентабельность коммерческих и управленческих расходов = Валовая прибыль (стр. 2100 Отчета о финансовых результатах) : (Себестоимость коммерческих расходов (стр. 2210 Отчета о финансовых результатах) + Себестоимость управленческих расходов (стр. 2220 Отчета о финансовых результатах))

Термин «Рентабельность коммерческих и управленческих расходов» на английском языке — Berry Ratio (применяется в рекомендациях ОЭСР).

Рентабельность активов — отношение прибыли от продаж к текущей рыночной стоимости активов (внеоборотных и оборотных), прямо или косвенно используемых в анализируемой сделке. В отсутствие необходимой информации о текущей рыночной стоимости активов рентабельность активов может определяться на основании данных бухгалтерской (финансовой) отчетности.

Рентабельность активов = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : Текущая рыночная стоимость активов (внеоборотных и оборотных)

Рентабельность активов на английском языке: Ratio of operating profit to operating assets

Форма Отчета о финансовых результатах

Источник: taxslov.ru

Что такое рентабельность и как ее увеличить

Вы наверняка слышали, что любому предпринимателю важно знать рентабельность – бизнеса, продаж, направлений, производства. Но мало кто говорит, как рассчитать рентабельность, а еще меньше – о том, как ее увеличить. Рассказали все самое важное об основных видах рентабельности и инструментах ее увеличения.

Но прежде чем перейти к расчетам и конкретным советам, давайте разберемся, что вообще скрывается за термином «рентабельность».

Рентабельность – это показатель эффективности использования ресурсов, то есть насколько прибыльна для предприятия та стратегия, которую вы выбрали. Под ресурсами понимаются все материальные и нематериальные активы: от денег и сотрудников до сырья. Посчитать рентабельность можно для отдельного объекта, например, продукции, или для всего бизнеса.

Зачем считать рентабельность? Если кратко – чтобы оценить, насколько жизнеспособна и перспективна компания или ее отдельные направления. А также:

- спрогнозировать доходность компании;

- сравнить бизнес с конкурентами и понять, находитесь ли вы «в рынке»;

- оценить компанию перед продажей;

- проанализировать эффективность выбранной стратегии.

Рентабельность – мастхэв-метрика для каждого предпринимателя. Дальше мы разберемся в основных показателях рентабельности и формулах их расчета, а в конце дадим список советов по увеличению разных видов рентабельности.

Виды показателей рентабельности и зачем они нужны

Выше мы уже упоминали, что рассчитывать рентабельность можно по всей компании, либо по отдельным ее активам. В общем представлении рентабельность считается, как отношение прибыли к ресурсам, которые были потрачены для ее получения. Полученный коэффициент отражает, сколько прибыли получает компания на один вложенный рубль.

По такой формуле вы можете посчитать рентабельность своего бизнеса – поделить прибыль за период на затраты за тот же промежуток. И кажется, что все понятно, но только до момента, когда нужно посчитать рентабельность не по всей компании, а по ее конкретным направлениям.

Чтобы разобраться, давайте рассмотрим основные показатели рентабельности, как они считаются и зачем нужны.

Показатель рентабельности продаж

Рентабельность продаж с англ. Return On Sales, ROS – показатель, который отражает, сколько чистой прибыли содержится в выручке предприятия. Иногда встречается под названием «рентабельность чистой прибыли».

Из определения понятно, что основные показатели рентабельности продаж – это выручка и прибыль, однако для расчета можно использовать и другие метрики. Например, заменить чистую прибыль на валовую или операционную.

ROS позволяет оценить окупаемость затрат, а также провести анализ на долгосрочной дистанции, то есть сравнить финансовую эффективность компании в разные периоды.

Расчет рентабельности продаж

Теперь о том, как посчитать рентабельность продаж. Формула довольно простая:

ROS = Прибыль / Выручка × 100%

Если хотите посчитать чистую рентабельность продаж, то для расчетов берите чистую прибыль компании, если цель – оценить рентабельность продаж по валовой прибыли, то, соответственно, этот вид прибыли и используйте для расчетов.

Пример. Агентство маркетинга за год продало услуг на 5 000 000 рублей – это выручка. Затраты, понесенные для заработка этой суммы – 2 000 000 рублей. Прибыль компании – 3 000 000 рублей.

ROS = 3 000 000 / 5 000 000 * 100%

Коэффициент рентабельности продаж составит 60%. Это значит, что в каждом вложенном рубле 60 копеек – это реальный заработок компании.

Показатель рентабельности продукции

Рентабельность реализуемой продукции, с англ. Return On Margin,ROM – это показатель прибыли, которая приходится на каждый рубль, вложенный в реализацию товаров или оказание услуг.

По сути, рентабельность продукции – это рентабельности прибыли от реализации всей продукции или каких-то конкретных товаров и услуг. Этот вид рентабельности позволяет понять, насколько выгодно для компании производить и продавать определенные товары или оказывать конкретные услуги. На основании расчетов можно выделить самые доходные варианты и отказаться от тех, которые приносят бизнесу меньше всего денег.

Расчет рентабельности продукции

Сначала давайте посмотрим, как считать рентабельность продукции. Формула выглядит так:

ROM = Прибыль / Себестоимость товаров или услуг × 100%

Для расчета уровня рентабельности конкретного вида продукции лучше использовать чуть более узкую формулу:

ROM = Прибыль от продажи товара или услуги / Себестоимость товара или услуги × 100%

В этом случае мы оцениваем не общий уровень рентабельности продукции, а эффективность реализации конкретного товара или услуги.

Пример. Кондитер готовит три вида десертов: капкейки, бенто-торты и меренговые рулеты. С продажи капкейков кондитер заработал 100 000 рублей, при этом себестоимость составила 65 000 рублей. Прибыль – 35 000 рублей.

ROM капкейков = 35 000 / 65 000 *100%

Рентабельность продукции составляет 54%, то есть в каждом вложенном рубле содержится 54 копейки прибыли.

Также можно рассчитать рентабельность единицы продукции – в этом случае в формулу подставляется прибыль от одной единицы продукции и ее себестоимость.

Показатель рентабельности активов

Рентабельность активов, с англ. Return On Assets, ROA – показатель, который отражает, насколько эффективно используются активы компании: сырье, деньги, оборудование, дебиторская задолженность.

Показатели рентабельности активов используются для оценки качества использования ресурсов, которые участвуют в формировании дохода компании.

Как и в случае с другими показателями, чем выше показатель ROA, тем эффективнее в компании используются активы. Если рентабельность активов показывает отрицательное значение — предприятие работает в убыток и неправильно использует те ресурсы, которые у него есть.

Расчет рентабельности активов

Как считать рентабельность активов? Формула такая:

ROA = Прибыль / Средняя цена активов × 100%

Перед тем как рассчитать коэффициент рентабельности активов, нужно выяснить среднюю стоимость активов за нужный период:

(Цена активов на нач. периода + Цена активов на кон. периода) / 2

Пример. Цветочная лавка заработала за прошлый год 10 000 000 рублей прибыли, а средняя стоимость ее активов на тот же период – 30 000 000 рублей.

ROA = 10 000 000 / 30 000 000 * 100%

Расчет рентабельности чистых активов показал, что в каждом вложенном рубле содержится 33% прибыли, то есть 33 копейки.

Показатель рентабельности капитала

Рентабельность собственного капитала, с англ. Return On Equity, ROE – один из основных показателей рентабельности, который отражает, насколько хорошо работают деньги, вложенные в компанию или сколько прибыли приносит каждый инвестированный рубль.

Анализ показателя рентабельности собственного капитала можно проводить не только в сравнении с прошлыми периодами, но и с инвестициями. Например, с процентом, начисляемым по банковским вкладам. Если процент по вкладу выше, чем рентабельность капитала в бизнесе – есть смысл задуматься: а стоит ли тогда содержать компанию?

Кроме показателя рентабельности собственного капитала предприятия, можно также посчитать ROCE – показатель использования всего капитала компании (и собственного, и привлеченного).

Расчет рентабельности капитала

Как посчитать рентабельность капитала? По формуле:

ROE = Чистая прибыль / Собственный капитал × 100%

Для оценки чистой рентабельности собственного капитала, кроме чистой прибыли также потребуется рассчитать этот самый собственный капитал:

К = активы – обязательства

Пример. Чистая прибыль компании за период составила 1 500 000 рублей. Собственный капитал компании 4 500 000 рублей.

ROE = 1 500 000 / 4 500 000 * 100%

Коэффициент рентабельности капитала этого бизнеса – 33%. Это значит, что каждый вложенный собственником рубль приносит ему 33 копейки прибыли.

Конечно, существуют и другие показатели рентабельности: персонала, оборотных активов, производства, инвестиций. Но рассмотренные выше виды – необходимый минимум для собственника малого и среднего бизнеса.

Как увеличить рентабельность

Увеличение рентабельности от периода к периоду говорит о том, что компания эффективно использует свои ресурсы и правильно ими управляет. В такой ситуации остается только порадоваться и следовать выбранному направлению.

Но что, если вы произвели все расчеты и поняли, что выгоднее положить деньги в банк под проценты? Или заметили, что рентабельность падает? В этом случае нужно изучить пути увеличения рентабельности – они будут свои для каждого показателя.

Как увеличить рентабельность продаж

Для повышения рентабельности продаж нужно работать с прибылью и расходами. Вот ряд мер, которые вы можете принять:

- Оптимизировать расходы компании. Посмотрите на структуру расходов бизнеса и сократите те затраты, которые не влияют на качество товара или услуги.

- Пересмотрите список поставщиков. Возможно, на рентабельность продаж повлияло увеличение стоимость сырья. В этом случае можно поискать поставщиков с приемлемым уровнем цен.

- Поднимите цену на товары и услуги. Но будьте осторожны – цены должны оставаться в рынке, иначе повышение прайса спровоцирует отток клиентов.

- Повышайте средний чек. Продумайте систему допродаж или мотивируйте покупателей заказывать больше: делайте скидку на каждую третью услугу или запустите акцию с бесплатной доставкой при заказе на определенную сумму.

- Посчитайте рентабельность каждого товара или услуги. Если общая рентабельность продаж вас не устраивает, посчитайте эффективность каждого конкретного вида товаров/услуг и откажитесь от нерентабельных.

- Автоматизируйте бизнес-процессы. Если команда будет тратить меньше времени на заполнение анкет клиентов и работу с таблицами, у нее будет оставаться больше времени для продаж. Внедрите CRM систему, чтобы освободишь время сотрудников для более важных дел.

А время собственника бизнеса освободит Adesk

Сервис финансового учета для предпринимателей поможет анализировать финансы компании в реальном времени и с минимальными трудозатратами. Никаких сложных формул, громоздких табличек и пустой траты собственных ресурсов. Попробуйте сервис бесплатно и получите готовые отчеты сразу после загрузки данных.

Как увеличить рентабельность собственного капитала

Повышайте чистую прибыль

Повышайте чистую прибыль компании путем увеличения рентабельности продаж: оптимизируйте расходы, автоматизируйте процессы, увеличивайте цены для потребителей – все это повлияет на размер чистой прибыли и, как следствие, на показатель ROE.

Привлекайте заемные средства

Кредит позволит получить дополнительную прибыль и, соответственно, увеличить рентабельность собственного капитала.

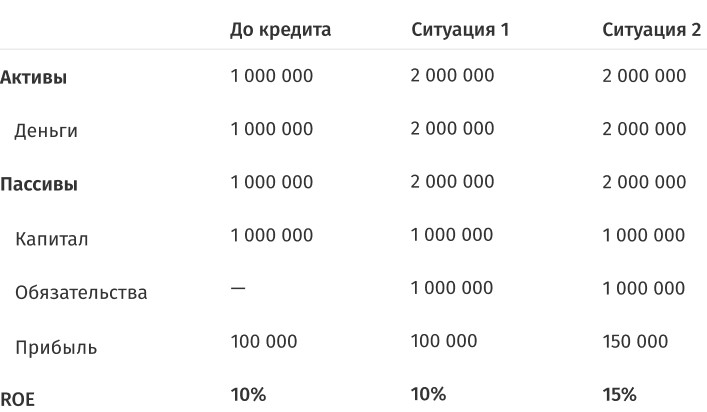

Но будьте внимательны: привлекать заемные средства имеет смысл только в случае, когда они потенциально могут увеличить вашу прибыль. Если с появлением кредита вы будете зарабатывать столько же (например, потому что на больший объем работы просто не хватает человеческих ресурсов), то рентабельность собственного капитала не изменится, даже несмотря на рост активов компании.

Ситуация 1 – пример, когда брать кредит бесполезно. Вроде и активы выросли, денег стало больше, а рентабельность капитала не изменилась. Ситуация 2 – пример, когда брать кредит имеет смысл, так как это даст рост прибыли и собственного капитала

Как увеличить рентабельность активов

Для увеличения рентабельности активов есть два пути: зарабатывать больше или оптимизировать активы. Что можно сделать:

- Увеличить объем продаж и тем самым повысить оборачиваемость активов.

- Увеличить чистую прибыль, оптимизировав расходы, в том числе, по внереализационным видам деятельности.

- Увеличить чистую прибыль и объем продаж одновременно.

- Сократить активы компании – иногда помогает избавление от ненужного оборудования, мебели, сырья. При этом важно, чтобы уровень прибыли остался неизменным.

Источник: adesk.ru