В 21 веке, где ни одного программиста не удивишь теннисным столом, PS5 и ящиком снеков в офисе, нужно задумываться о новых способах мотивации. Ни один стартап не может позволить себе конкурировать с зарплатами талантливых сотрудников, в том числе программистов, гигантов технологического рынка.

Чтобы заинтересовать сотрудника в свой проект, чтобы он также как и владелец переживал за развитие компании — нужно делиться. Делиться временем. Делиться хорошим вознаграждением за проделанную работу. И делиться акциями или правильнее «опционами на акции». За время и деньги все понятно.

С опционами разберемся.

Опцион дает возможность сотруднику получить предложение на покупку части компании через опционы на обыкновенные акции по низкой цене. Если компания успешна, сотрудник может продать акции по более высокой цене.

Проще говоря, опционы или как принято называть «Опционные программы»- это вознаграждения сотрудников. Используются как инструмент мотивации персонала, популярны в мировой практике, особенно в США, но с каждым годом в странах СНГ об этом инструменте хотят знать все больше.

Что такое опционы в стартапе? Памятка для сотрудника и работодателя

Как опционы работают в США

В США опционные программы не теряют своей популярности, ведь помимо мотивации сотрудников есть ещё несколько плюсов. Во-первых, выделение опционного пула зачастую является требованием инвесторов. Так американские инвесторы могут быть уверены, что все талантливые сотрудники компании смотрят в одну сторону, заинтересованы остаться и развивать компанию.

Во-вторых, в отношении акций, выкупленных по опционам, действует выгодный режим налогообложения.

Оформление опционного соглашения на акции (stock option agreement) в компании США

Stock option agreement состоит из четырех основных документов:

Stock Option Plan (план опционов на акции). Основной документ компании по выпуску опционов на акции. Содержит условия предоставления опционов, включая цену покупки и любые ограничения.

Individual Stock Option Agreement (соглашение об индивидуальном опционе на акции). Индивидуальный контракт между компанией и опционером. Указывается количество опционов, на которые сотрудник имеет право, типы предоставленных опционов, график перехода прав и другие условия выдачи для конкретного сотрудника.

Exercise Agreement (соглашение об исполнении). Подробно описываются условия, на которых сотрудники могут использовать опционы.

Notice of Stock Option Grant (уведомление о предоставлении опциона на акции). Может не включаться в общие документы, уведомление о предоставлении опциона на акции обычно также включается в соглашение об опционе на акции.

Наделение правами на акции называется вестингом (vesting). Сотрудник не сразу получает все акции, их приобретение растянуто во времени в соответствии с графиком (vesting schedule). Чем дольше работает держатель опциона, тем на большее количество акций он может претендовать.

Опционы | Что такое опцион? | Опцион колл и опцион пут

Стандартный график вестинга составляет 4 года. В первый год не предусмотрена выдача акций — клифф (cliff). По завершению клиффа предоставляется право на 25% от пула всех акций по опциону. Дальше оставшиеся 75% распределяются на равные доли и выдаются раз в квартал. Но такой график не является обязательным, каждая компания может составить свой график вестинга.

Основным недостатком опционов на акции для компании является возможное размывание капитала других акционеров, когда сотрудники используют опционы на акции.

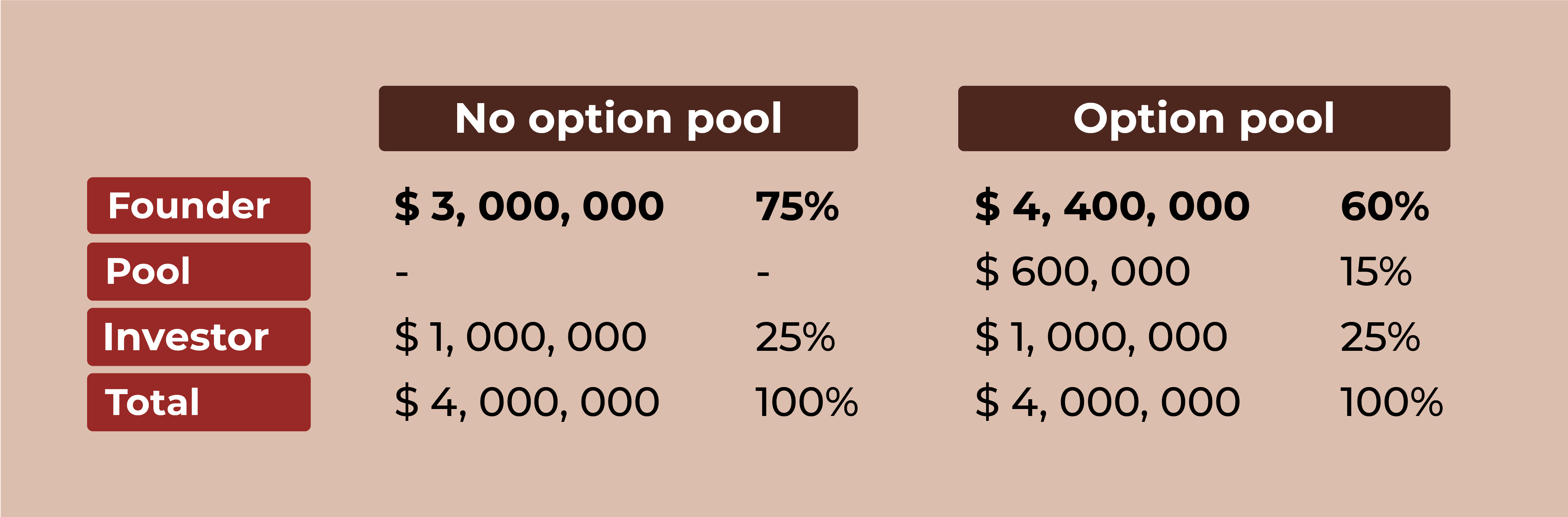

Инвесторы знают это и часто просят стартапы организовать довольно большой пул опционов перед их вложением. Если это сделать перед инвестированием это не приведет к разводнению инвесторов.

В таблице показана разница между инвестициями в 1 миллион долларов при оценке до 3 миллионов долларов и без пула опционов и при такой же инвестиции с 15% пулом опционов, установленным до инвестирования.

Очень популярный вопрос, чем отличаются опционы от премий.

Для сотрудников основным недостатком опционов в частной компании по сравнению с денежными премиями является отсутствие ликвидности. Пока компания не создаст открытый рынок для своих акций или не будет приобретена, опционы не будут эквивалентом денежным выплатам. И если компания не станет больше и ее акции не станут более ценными, опционы в конечном итоге могут оказаться бесполезными. В этом и есть одно из главных отличий между премиями и опционами. Где больше плюсов, можете сделать вывод сами.

Большие корпорации Google, Microsoft, Skype и другие, которые могут себе позволить и большие зарплаты и огромные премии и самые лучшие поощрения для талантливых и ключевых сотрудников, предоставляют и опционы, но каждая компания делает это по своему красиво.

В Microsoft действовала программа на базе опционов для сотрудников. В 2017 году было принято решение ввести новую программу для сотрудников Restricted Stock Units (ограниченные акции). Скорее всего, это было вызвано разочарованием среди работников, чьи опционы не имеют особой ценности, потому что лежащие в их основе акции никогда не росли в цене.

Сотрудникам предоставляются реальные акции, а не просто возможность их приобретения. Уловка состоит в том, что акции не могут быть проданы (отсюда и название «ограниченные акции»), и компания имеет право выкупить акции, если сотрудник не достиг определенных результатов на работе или уходит из компании в течении определенного времени. Например, компания имеет право выкупить 100% акций сотрудника, если сотрудник не остается в компании в течение одного года, 80%, если сотрудник не остается в компании в течение двух лет и так далее. С течением времени компания уже не сможет выкупить акции у сотрудника.

Как опционы работают в России

В опционной программе всеми известного банка «Тинькофф» участвуют как менеджеры высшего звена, так программисты, разработчики, аналитики, юристы, PR-специалисты и маркетологи. По последним данным, под их управлением находится акций более чем на $176 млн. Для поощрения сотрудников в группе «Тинькофф» зарезервировано свыше 5% всех акций. Программа акционирования в «Тинькофф» устроена таким образом, что работник получает акции пакетами в течение нескольких лет, а размер дивидендов зависит от выполнения группой годовых показателей. Совет директоров одобрил первую выплату промежуточных дивидендов за прошлый год на общую сумму приблизительно в $58,4 млн.

Опционы в России становятся все популярнее, вот и Яндекс и Ашан уже поделились со своими сотрудниками мотивацией, вот и Додо Пицца смотивировала топовых специалистов из Москвы отправиться в Сыктывкар для развития очередного ресторана. Но Российским законодательством не предусмотрены положения, четко регламентирующие опционную форму вознаграждения. Поэтому основные аспекты опционных схем мотивации описываются в трудовых или коллективных договорах или в отдельном документе, регламентирующем процедуры и правила в отношении выбранной программы вознаграждения, например в положении о премировании. А следовательно их стоит хорошо прописывать компаниям и еще лучше изучать сотрудникам.

Варианты оформления опционов для сотрудников

- Основатель делится частью своей доли с ценным сотрудником. В результате последний впадает в зависимость от акционера. Чтобы исправить положение, придётся поработать с документами. В договор между акционером и сотрудником необходимо внести дополнительные пункты регулирующие получения акций сотрудником. Такой договор не будет являться автоматическим для каждого сотрудника и с каждым сотрудником нужно заключать отдельный договор.

- Отложенный платёж. Основатели компании почти не получают 100% суммы сразу после её продажи. Это позволяет сохранить их интерес к дальнейшему развитию бизнеса или его интеграции в экосистему стратегического инвестора.

Применим только в случае Mhttps://habr.com/ru/companies/icon_partners/articles/543658/» target=»_blank»]habr.com[/mask_link]Опцион как инструмент структурирования бизнеса

Опцион на заключение договора купли-продажи долей в ООО может решить многие сложные задачи при структурировании бизнеса: от сокрытия бенефициарных владельцев группы компаний, до защиты инвесторов или кредиторов. А может быть лишь опасной иллюзией решения этих задач. О нюансах по-прежнему малоизвестного договора и неочевидных проблемах при его исполнении в нашей новой статье, основанной как на нашей практике, так и решениях арбитражных судов 2019-2020 годов.

Опцион на заключение договора (ст. 429.2 ГК РФ) и опционный договор (ст. 429.3 ГК) появились в Гражданском кодексе в 2015 году, но так и не стали популярными: практически во всех субъектах РФ, кроме Москвы, Санкт-Петербурга и Екатеринбурга, нотариально заверить опцион на покупку или продажу долей в обществе (а без этого он является ничтожным) практически невозможно: нотариусы отказываются работать с не известным для них видом договора.

Арбитражная практика также по-прежнему исчисляется десятком дел в год, между тем, опцион явно остается недооцененным инструментом структурирования бизнеса. Опуская юридические нюансы и различия опциона на заключение договора и опционного договора и значительно упрощая его суть сразу перейдем к цели его применения: опцион — фактически предварительный договор купли-продажи долей в организации, который не отражается в ЕГРЮЛ (то есть факт его заключения не известен налоговикам, банкам, конкурентам и т.д.), при этом позволяет акцептировать (реализовать) его без участия продавца доли при определенных условиях или вовсе безусловно и в любой момент времени.

То есть опцион может использоваться как инструмент контроля над долями организации, в которой бенефициар не является участником. Но на практике возникают сложности.

Арбитражный суд Свердловской области рассмотрел прямо-таки классическое дело (А60-3021/2020 от 19.08.2020 г.) по использованию опциона и часто повторяющуюся ошибку, которую мы видим на практике своих Доверителей, использующих этот инструмент без достаточной проработки.

Бенефициарному владельцу понадобилась невзаимозависимая организация (вероятно не обошлось без оптимизации налогов). Номинальный кандидат в учредители и единоличный исполнительный орган в одном лице нашелся, и организация была включена в давальческую схему работы и стала получать на переработку большое количество сырья. Для того, чтобы номинальный участник оставался под контролем и не мог распорядиться сырьем по своему усмотрению, с ним был заключен договор опциона на покупку 67% долей за номинальную стоимость 6700 рублей. А дальше что-то пошло не так и бенефициар акцептировал опцион, но к этому моменту ни сырья, ни готовой продукции уже не было, что и послужило причиной обращения в суд. Истец (бенефициар) утверждал, что участник общества знал об опционе и намеренно совершил действия, направленные на нанесения ущерба организации и ее будущему участнику.

Однако суд хладнокровно заметил, что во-первых, ответчик являлся единственным участником общества и его единоличным исполнительным органом, финансово-хозяйственные операции общества совершены по его воле, таким образом не могли противостоять интересам общества. На действия, совершенные по воле самого общества, не влияет последующая смена его участников. Лицо, осуществляющее функции единоличного исполнительного органа общества, не может быть признано виновным в причинении обществу убытков, если в период исполнения функций единоличного исполнительного органа оно являлось единственным участником этого общества.

Во-вторых, и сам держатель опциона действуя разумно и осмотрительно, в соответствии с гражданско-правовыми обычаями должен был запросить и проанализировать информацию о состоянии общества, и приобретая по сути бизнес за 6700 рублей (за номинальную стоимость доли), учитывать возможные риски.

Отсюда первый и очень важный вывод: сам по себе опцион может позволить бенефициару стать участником общества, но не гарантирует, что в организации к этому времени останутся активы. Следовательно, помимо опциона (а это прежде всего право акцептанта) требуется заключение корпоративного договора (как в виде самостоятельного договора, так и в качестве части опциона, с включением в него обязательств сторон) и (или) дополнительно обеспечение исполнение обязательств классическими способами (ст. 329 ГК РФ — залог, поручительство и т.д.).

Безусловно, опцион на заключение договора купли-продажи долей в организации должен быть нотариально заверен.

Так в Решении АС Свердловской области от 15.09.2020 г. по делу А60-7710/2020 указано, что п. 11 ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» закреплено, что сделка, направленная на отчуждение доли или части доли в уставном капитале общества, подлежит нотариальному удостоверению. Несоблюдение нотариальной формы влечет за собой недействительность этой сделки (аналогичные выводы были сделаны в Решении Арбитражного суда Удмуртской Республики от 01.02.2019 года по делу № А71-16567/2018).

Поскольку соглашение о предоставлении опциона не было нотариально удостоверено, то данная сделка является недействительной (ничтожной) и не влечет юридических последствий, за исключением тех, которое связаны с ее недействительностью (п. 1 ст. 167 ГК РФ).

Но проблема могла возникнуть и в том случае, если бы опцион был нотариально заверен: в соответствии с договором управляющий обществом должен был обеспечить выпуск продукции в определенном объеме, не должен был осуществлять участие в конкурирующих проектах и не принимать решения о сложении с себя полномочий единоличного исполнительного органа, а взамен получил право на покупку 30% доли в капитале общества по номинальной стоимости. Оферент (действующий участник) гарантировал не принимать решения о смене единоличного исполнительного органа Общества в течение срока действия соглашения о предоставлении опциона. Но несмотря на гарантии, участник расторг договор управления и управляющий обратился к нотариусу для акцепта опциона, но получил отказ: оферент уже не являлся участником.

И вот тут возникает еще одна проблема договора опциона — то, что факт его заключения не отражается в ЕГРЮЛ с одной стороны позволяет использовать его как инструмент прикрытого владения бизнесом, а с другой — недобросовестному участнику в нарушении договора продать доли третьим лицам. Несмотря на то, что нотариальные действия должны вноситься в единую информационную систему нотариата (ст. 34.3 «Основ законодательства Российской Федерации о нотариате»), как показывает практика, продать доли через другого нотариуса (который не удостоверял опцион) по-прежнему возможно.

Если договор будет нотариально удостоверен, это позволит оспорить сделку купли-продажи долей, совершенную в нарушении опциона и даст возможность бенефициару акцептировать договор, несмотря на добросовестность покупателя, но потребует обращения в суд (Решение АС Республики Татарстан от 19.02.2019 по делу А65-30622/2018). Следует отметить, что при заключении договора опциона должно быть получено согласие супругов на продажу доли, но как показывает практика, нотариусы могут его не требовать, что в дальнейшем позволяет супругам оспаривать сделки. Впрочем, не всегда успешно, так в Постановлении АС Северо-Западного округа от 10.03.2020 по делу А42-3625/2019, суд отказал в признании спорной сделки недействительной, поскольку в действиях супругов имелись признаки злоупотребления правом при оспаривании акцепта опциона по истечении одного года (абзац 2 пункта 3 статьи 35 СК РФ), которое было расценено судом как попытка восстановить корпоративный контроль над обществом.

При этом суд отметил, что опцион — безотзывное обязательство по заключению договора купли-продажи долей Общества при котором оферент не может продать доли в Обществе на условиях, отличных опционам. Никакого отдельного договора для осуществления сделки по купли-продажи доли не требуется. С момента заключения опциона, оферент уже в принципе не имел права отказаться от продажи долей общества акцептантам. При удостоверении акцепта присутствие оферента и какие-либо согласия его супруги также уже не требуются.

В данном деле содержится и не бесспорный аргумент суда в пользу покупателя доли о том, что имеет значение отсутствие доказательства того, что покупатель знал или заведомо должен был знать об отсутствии согласия супруги на совершение сделки.

Не удается использовать опцион и во вред кредиторам (Постановление АС Московского округа от 27.05.2020 г. по делу А41-890/2019): заключение договора и его дальнейший акцепт после принятия судебного решения о присуждении с участника общества более 100 000 000 руб. и в период исполнительного производства по принудительному взысканию этого долга, является ничтожным.

Интересно, что сам опцион был заключен и акцептирован до постановления о запрете регистрационных действий в отношении организации, но после того, как участник была осведомлена о ведущемся в отношении нее исполнительном производстве, в связи с чем не могла не предполагать, что истец потребует в судебном порядке обращения взыскания на доли в уставном капитале организации.

- информация о договоре может передаваться нотариусом в Федеральную службу по финансовому мониторингу, но не передается в ФНС;

- информация о договоре не передается в банки;

- факт заключения опциона на заключение договора не изменяет конечного бенефициара организации (им остается действующий участник Общества);

- факт заключения опциона на заключение договора в настоящее время может не отражаться в Единой информационной системе нотариата, что может позволить действующему участнику, в нарушении условий договора продать долю в обществе третьим лицам;

- большинство нотариусов на момент акцепта требуют предоставления акцептантом документов, состав которых аналогичен перечню документов для совершения сделки купли-продажи долей, что может являться препятствием для акцепта, в случае, если оферент отказывается их предоставить;

- возможность наследования опциона на заключение договора спорная. Смерть наследодателя по общему правилу не влечет ни изменения, ни прекращения договоров, в которых он участвовал. Место наследодателя в этих договорах занимают его наследники, исключение составляют только договоры, тесно связанные с личностью наследодателя, но оценка опциона как договора тесно не связанного с личностью оферента может потребовать обращения в суд.

Структурируйте свой бизнес правильно, в том числе при помощи продуманного использования опционов.

- опцион

- ООО

- практика структурирования бизнеса

- судебная практика

Источник: www.klerk.ru

Зачем российским стартапам опционы?

По данным совместного опроса EY и Rusbase, только 22% российских технологических стартапов используют такой мотивационный инструмент, как опцион. В то время как, например, в Кремниевой Долине это широко распространенная практика. Что мешает российским компаниям использовать опционы?

С чем его едят

Опцион — это контракт, согласно которому сотрудник компании получает право выкупить определенный актив (чаще всего ценные бумаги, акции компании) по определенной стоимости в определенный момент времени. Таким образом, у наемного менеджера появляется мотивация работать на перспективу и вкладывать в развитие компании больше сил, ведь чем дороже оценивается компания, тем больше сотрудник сможет заработать на реализации опциона, выкупив акции по заранее установленной цене. При этом в договоре, как правило, указывается, что сотрудник может реализовать свое право на выкуп акций только при условии, что он продолжает работать в компании.

«Так как работники по найму получают заработную плату, которая напрямую не зависит от стоимости компании, то для поощрения усердной работы им могут выдаваться опционы на покупку акций компании по фиксированной цене, — объясняет Александр Иванов, основатель компании Easywallet.ru. – Такой подход помогает стимулировать работников компании, так как их потенциальный доход от опциона напрямую зависит от стоимости компании (а значит от ее выручки и прибыли) в будущем».

Этот инструмент весьма распространен в мировой практике. Например, в США, по данным EY, свыше 90% непубличных технологических компаний вознаграждают своих сотрудников акциями/опционами.

Так, из крупных компаний, которые некогда начинали как стартапы и которые широко используют опционы, стоит выделить Microsoft. Стив Балмер, генеральный директор корпорации, является самым богатым человеком в мире, заработавшим свое состояние, будучи наемным сотрудником. Этим он во многом обязан опционам. Кроме того, опционы (правда, в небольших количествах) доступны и рядовым сотрудникам компании, которые проработали в Microsoft не менее определенного количества лет.

В России подобная система мотивации становится все популярнее, но, по словам эксперта рынка Леонида Волкова, на самом деле их используют менее 22% компаний. «Просто из этих 22% многие под опционами понимают нечто другое, например, просто выделение доли сооснователям и ключевым сотрудникам», — говорит Волков.

А тем ли ты раздал

По словам Александра Иванова, следует помнить о том, что опцион — это право, а не обязательство, то есть опцион может быть и не реализован по каким-либо причинам. «Наиболее частая причина — рыночная стоимость ценных бумаг на момент действия опциона может оказаться ниже их стоимости по опциону, что делает опцион невыгодным», — уточняет он.

В стартапах на каждом раунде привлечения инвестиций (за исключением, возможно, самых первых — посевных инвестиций) для опционов отводится специальный пул, который варьируется в районе 10-20% акций компании. Размер данного пула является предметом торговли для основателей компании и инвесторов. Обе стороны понимают, что опционный пул служит для стимулирования сотрудников компании, что увеличит шансы на успех. С другой стороны, увеличение опционного пула размывает существующие доли владельцев компании, что снижает стоимость их акций.

Александр Иванов, основатель компании Easywallet.ru: «Пул опционов необходимо расходовать очень продуманно и осторожно. Обычно только топ-менеджмент стартапа получает опционы. Размер одного опциона редко превышает 2% от общей стоимости компании. Опцион может привязываться к достижению определенных показателей — выручке, прибыли или количеству пользователей».

В российском законодательстве вопрос опционов (как и других деривативов) проработан весьма плохо. Это одна из причин, почему подавляющее большинство стартапов регистрируется за рубежом (в странах с более развитым законодательством), а для соблюдения российского законодательства в РФ регистрируется компания, 100% которой принадлежит той самой, зарубежной, компании.

Как быть

Несмотря на низкий процент российских стартапов, использующих опционы, 50% участников опроса от EY указали, что планируют внедрение таких программ в будущем. На данный момент на законодательном уровне не установлено четкого определения ни опциона, ни его правового статуса, ни механизма использования. Тем не менее, еще в прошлом году замминистра связи и массовых коммуникаций Марк Шмулевич рассказывал о том, что Минкомсвязи разрабатывает законопроект, цель которого — облегчить процедуру выдачи опционов сотрудникам российских компаний.

Леонид Волков, эксперт в области ИТ: «У нас в стране оформить опционы очень трудно юридически, какой бы ни была форма собственности. В российском праве практически невозможно прописать вестинг* и т д.»

По словам юристов, сегодня такие соглашения оформляются в качестве предварительных и корпоративных договоров, оферт и сделок под условием. Часто приходится прибегать даже к комбинированию нескольких видов договоров: скажем, оферты и сделки под условием (купли-продажи).

Они рекомендуют включать в соглашения ряд ключевых условий, которые позволяют минимизировать риски и которые необходимо включить в соглашение: стороны, объект опциона (в том числе порядок определения цены), реализация опциона (срок и условия, при которых опцион может быть реализован, а также порядок реализации опционного права), ответственность за нарушение соглашения.

- Распределяете ли вы опционы в своей компании?

- Как вы думаете, насколько эффективен такой инструмент мотивации?

Поделитесь своим мнением в комментариях.

* Предоставление сотруднику права на вознаграждение, обещанного на словах или в форме договора в начале программы. Вестинг обеспечивает условия, по которым сотрудники действительно зарабатывают долгосрочное вознаграждение.

Источник: kontur.ru