2 Поволжский казачий институт управления и пищевых технологий (филиал МГУТУ им. К.Г. Разумовского (ПКУ)

В данной статье авторы рассматривают применение методов и моделей оценки опционов как важный элемент системного анализа инвестиционной деятельности предприятий. Современной России требуется решительное ускорение экономического роста и модернизация хозяйства, для чего необходима, по мнению авторов, более активная инвестиционная деятельность, способная обеспечить осуществление соответствующих инновационных проектов. Этот процесс характеризуется наличием, как правило, множества альтернатив вложения ограниченных средств, а потому возникает проблема определения более эффективного способа их использования. На основе проведенного исследования делается вывод, что оптимальным следует признавать выбор такого проекта, который может принести максимальную отдачу в виде наибольшего денежного потока в обозримом будущем. Авторы статьи полагают, что важным критерием обоснования рациональности инвестирования должна стать оценка бизнеса, учитывающая практику реальных опционов.

Опционы: что это такое (опцион ПУТ и опцион КОЛЛ) | Торговля опционами для чайников ПОШАГОВО

инвестиционная деятельность

инновационные проекты

экономические механизмы стимулирования

оценка потенциала организации

конкурентоспособность

управленческие процедуры

1. Беглекчиев П. Торговля волатильностью [Электронный ресурс] – Режим доступа http://www.option.ru/glossary/articles/volatility-traiding (дата обращения 04.03.2017).

2. Бухвалов А.В. Реальные опционы в менеджменте: введение в проблему. Российский журнал менеджмента. – 2004. – № 2 (1). – С. 3–32.

3. Веревичев И.И., Веревичева М.И., Маркова Е.В. Роль авиации в модернизации российской экономики // Сборник статей II Международной научно-практической конференции. – 2015. – С. 26–29.

4. Маркова Е.В., Морозов В.В. Методика оценки уровня конкурентоспособности продукции инновационного предпринимательства // Взаимодействие науки и общества: Проблемы и перспективы. Сборник статей Международной научно-практической конференции. – 2013. – № 1(24). – С. 47–54.

5. Маркова Е.В. Инновационный потенциал наукоемкого предприятия авиационного космического комплекса // Вестник Самарского муниципального института управления. – 2014. – Т. 16. № 6–2. – С. 501–504.

6. Экономика при Путине: определенные числа и факты [Электронный ресурс]. – Режим доступа http://reftrend.ru/054105.html (дата обращения 03.04.2017).

7. Bollen N.P. Real options and product life cycles // Management Science. – 1999. – 45 (5). – Р. 670–684.

Многие проблемы рыночной экономики современной России являются следствием несколько «преждевременных родов» капитализма в начале 1990-х гг. Волюнтаристические попытки команды реформаторов сразу же запустить рыночные механизмы дорого обошлись и без того обескровленной российской экономике. Старая экономика рухнула, а новая еще не смогла функционировать в полную силу. Результатом крайне неэффективных мер в экономике, предпринимавшихся монетарными властями в условиях ожесточенной политической борьбы, становится дефолт 1998 г. Политические волнения в стране и война в Чечне еще более усугубляли экономическую ситуацию.

Опционы | Что такое опцион? | Опцион колл и опцион пут

Постепенно экономика стала адаптироваться к новой социально-политической реальности. С приходом В.В. Путина рыночные преобразования начинают приобретать все более цивилизованные формы. «Лихие девяностые» уходят в историю, преодолевается чеченский кризис, повышается уровень жизни населения.

В стране ощущается определенная экономическая и политическая стабильность, растет уверенность населения в завтрашнем дне. Статистика утверждает, что в период 2000–2012 гг. реальные доходы населения РФ повысились более чем в 2,5 раза (заработные платы в 2,8, пенсии – в 3,4). Так, если в 2000 г. средний россиянин получал $65, то в 2012 средний заработок достигает $760. Безработица за время, прошедшее с 2000 г., уменьшилась более чем в два раза – с 12,4 % до 5,4 % [6].

Но усиление России всегда вызывало особую озабоченность стран Запада. События на Украине и в Сирии стали предлогом для обострения нового витка отношений между нашей страной и Западом. Санкции, введенные против России, существенно ограничили доступ отечественного бизнеса к мировым финансовым ресурсам. Экономическая ситуация стала ухудшаться: из-за неуверенности в завтрашнем дне затухает предпринимательская инициатива, во многих сферах снижается инвестиционная активность.

В столь сложных условиях проблемы выживания отечественного бизнеса, роста его стоимости представляются особо актуальными. Отечественные менеджеры в это трудное время должны учиться искусству опережения реальности – умению находить малейшие возможности для экономического роста предприятий, правильно оценивать перспективы роста бизнеса в кризисных ситуациях. Однако при неблагоприятном развитии событий бизнес все же рискует потерять значительную часть своих активов. Можно ли даже в таких условиях рассчитывать на рост стоимости бизнеса?

Известны различные опционные стратегии, которые позволяют достигать синергетических эффектов. Для анализа и управления финансовыми рисками особенно важно умение оценивать показатели волатильности рынка. Например, с помощью таких рыночных механизмов, как опционы, в ожидании резкого изменения экономической ситуации инвестор может ориентироваться даже на стратегию «покупки волатильности». На основе правильно выстроенной стратегии в этом случае можно получать прибыль не только от роста, но и от падения цены на базовый актив [6].

Обычно кривая производственных возможностей предприятия строится на основе анализа возможностей доступа к ресурсам, оценок их экономического качества. Но не только объективные факторы влияют на решения по инвестиционным проектам – важную роль играют и личностные качества менеджеров высшего и среднего звена, их компетентность, уровень профессиональной подготовки и т.п. В условиях повышенной волатильности рынка дефицит времени и информации, необходимой для принятия решения, часто вынуждают менеджера подсознательно ориентироваться на ситуации, ранее ему знакомые, использовать эмпирический арсенал своего знания – практику, эрудицию, опыт.

Возникает вопрос, насколько хорошо должен быть подготовлен менеджер, чтобы ему можно было доверить вершить судьбой предприятия, и какими собственно критериями следует руководствоваться в оценке его способностей, качестве знаний, профессиональных умений, жизненного опыта, необходимых для принятия столь ответственных решений? Если даже на Западе реальные опционы с трудом осваивают компании с огромным опытом работы, не слишком ли сложной и рискованной окажется практика их использования на российском рынке?

В подобных стратегиях особое значение придается логике перспективного видения: умению быстро оценивать происходящие изменения в экономической сфере и своевременно принимать на основе новой информации правильные решения. Инвестиционный потенциал предприятий следует рассматривать в качестве «сжатой пружины» их экономической мощи. От рационального использования производственных ресурсов зависит стабильность функционирования предприятия, от правильных решений по инвестициям – ускорение роста стоимости бизнеса. Прежде многие модели оценок изначально были ориентированы на «жесткий» сценарий развития предприятий и практически не учитывали специфики «проблем познающего субъекта» – гибкости или качества принимаемых управленческих решений. В современных условиях требуется дополнительная коррекция соответствующей методики моделирования.

Определенных правил и нормативов по оптимизации процессов инвестирования сегодня не существует, поэтому менеджеры в выборе наиболее приемлемого варианта часто принимают решение на свой страх и риск, доверяя своей интуиции. Понятно, что риск – благородное дело, особенно когда рискуешь чужим капиталом. Другое дело – интересы собственной фирмы, своего бизнеса, и в этом случае отношение к интуиции должно быть более осторожным, тем более что это понятие весьма и весьма неопределенно. Многие под интуицией до сих пор понимают некий божественный дар предвидения, однако в науке и бизнесе интуиция должна проявлять себя как «плод подготовленного ума», причем подготовленного особо тщательно.

Одним из наиболее эффективных инструментов роста бизнеса в современных условиях признается реальный опцион. Обычно под реальным опционом понимают «ситуацию вынужденного принятия наиболее гибких решений в менеджменте».

В более узком контексте это понятие подразумевает «право на совершение предприятием каких-либо действий в течение определенного, заранее установленного отрезка времени». Под реальным опционом часто понимают и практику применения теории финансовых опционов к управлению реальными активами. Иногда о реальном опционе говорят и как «о добавке ценности, связанной со встроенной гибкостью, к негибкому проекту» [2, с. 44]. Таким опционам всегда сопутствует фактор неопределенности. Особенностью реальных опционов (в отличие от финансовых и товарных) является то, что они представляют собой инструменты риска, применение которых не всегда гарантирует бизнесу положительный результат.

Основная проблема дефиниции реального опциона заключается в том, что его определение во многом зависит от конкретной ситуации, от условий в которых принимается данное решение. Реальная сущность этого рыночного феномена заключается в самом процессе перевоплощения, в «материализации» идеи менеджера (незафиксированной до определенного момента времени в правовых документах в качестве объекта интеллектуальной собственности), в реальный бизнес-проект, от реализации которого во многом зависит рост стоимости предприятия, в интересах которого и заключается сделка. К наиболее известным разновидностям реальных опционов можно отнести опционы на сокращение и на выход из бизнеса (опционы PUT); на развитие (опционы CALL); на тиражирование опыта; опцион на отсрочку начала проекта и др. [2].

Основными задачами метода реальных опционов являются: оценка ценности инновационного проекта с учетом факторов риска, расчет оптимальной его стоимости, прогнозирование перспектив продажи актива в дальнейшем. Чистая приведенная стоимость (Net Present Value-NPV), как наиболее важный показатель оценки инвестиционных проектов, определяется методом дисконтирования денежных потоков (Discounted Cash Flows-DCF), который основан на предположении о незамедлительном запуске проекта при заданных переменных: ценах или производственных издержках, которых в реальных условиях может и не быть.

В реализации стратегии реальных опционов обычно выделяют два главных показателя, влияющих на принятие решения об инвестиции:

1) фактор зависимости инвестиционного проекта от специфики изменения временных параметров (изменение в сроках поставок сырья или же отказ от реализации проекта после получения дополнительной информации и др.);

2) фактор взаимозависимости инвестиций (когда выполнение одного проекта делает возможным осуществление другого проекта, реализация которого была бы невозможна без завершения первого [5, с. 502].

При таком подходе удается более гибко подвергать необходимой коррекции стандартные методы моделирования. Практика реальных опционов предоставляет менеджеру шанс проявить свою профессиональную компетентность в инвестиционном бизнесе, стать более дальновидным и объективным в оценке возможных рисков и прибыли реализуемого в будущем проекта. Таким образом, инновации в бизнесе следует рассматривать сквозь призму анализа тех дополнительных возможностей, которые обычно не учитываются при классическом анализе ситуации. Другими словами, дополнительная возможность также имеет свою стоимость, и, чем больше таких возможностей содержится в инвестиционном проекте, тем большую стоимость имеет данный проект. Практика использования реальных опционов зачастую может даже изменить профиль функции предложения компании и ассортимент производимой ею продукции [3, с. 29].

Традиционные методики изначально апеллируют к определенному шаблону действий (стандартному набору управленческих решений), как бы известного с самой начальной стадии внедряемого проекта, лишая тем самым возможности коррекции проекта в случае необходимости [4, с. 48]. Оценка стоимости бизнеса на основе доходного подхода предполагает жесткий сценарий поступления денежных средств, тогда как оценка реального опциона позволяет вносить необходимые уточнения стоимости бизнеса, оцененного ранее по жесткому сценарию. Методики проведения оценок реальных опционов и финансовых опционов во многом схожи.

Чаще всего для определения цены финансового опциона применяются биноминальная модель и модель Блэка – Шоулза [7].

Для оценки эффективности инвестиционных проектов показатель NPV корректируется на величину стоимости реальных опционов активных действий менеджмента (ROV):

NPV8 = NPVp + ROV, (1)

где NPV8 – стратегический показатель NPV;

NPVp – пассивное значение NPV, рассчитанное по жестко определенному сценарию поступления денежных потоков;

ROV – стоимость реальных опционов инвестиционного проекта.

Для оценки эффективности использования стратегии реальных опционов целесообразно в денежном потоке выявить следующие две составляющие:

1) поток, генерируемый действующим бизнесом компании без учета реализации новых инвестиционных проектов;

2) поток, генерируемый перспективными проектами компании в будущем.

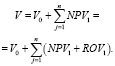

Тогда стоимость бизнеса можно представить в следующем виде:

где V0 – стоимость компании при условии развития существующего бизнеса и видов продукции и услуг, предоставляемых компанией в момент проведения расчетов;

Vдоп – дополнительная стоимость компании, связанная с реализацией компанией новых инвестиционных проектов или стоимостная оценка перспектив ее будущего роста, которая определяется по формуле

Следовательно, стоимость бизнеса с учетом стоимости реальных опционов можно будет определить следующим образом:

Следует также отметить необходимость учитывать в моделях оценок возможного влияния и других факторов:

- Влияние фактора неопределенности относительно будущих денежных потоков (когда высока вероятность получения новой информации).

- Влияние субъективного фактора на процесс (принятие и/или изменение решений, обусловленных поступлением новой информации).

- Специфика ситуации, когда стандартная методика дисконтирования денежных потоков дает близкую к нулевой оценку [1].

На рост стоимости опциона могут влиять и другие факторы:

– рост текущей стоимости денежных потоков (S), ожидаемых от реализации возможностей, на право использования которых приобретен опцион;

– снижение текущей стоимости расходов (К) в период реализации инвестиционной возможности;

– повышение неопределенности, измеренной среднеквадратическим отклонением (j);

– растягивание срока исполнения (действия) опциона (t);

– снижение дивидендов – стоимости теряемой в течение срока действия опциона (n);

– увеличение безрисковой процентной ставки (r) [4].

Одна из основных задач этой стратегии состоит в том, чтобы любое изменение рыночной конъюнктуры уметь рассматривать как возможность для ускорения роста бизнеса, стимулируя тем самым интерес менеджеров к инвестированию. Мониторинг предельно широкого спектра меняющихся возможностей значительно расширяет горизонты поля деятельности менеджеров, позволяя им преодолевать некоторую инерционность мышления, присущую стилю долгосрочного планирования.

Следует признать, что в этом контексте деятельность менеджеров приобретает более творческий характер, поскольку сам процесс нахождения оптимального решения в условиях финансового кризиса или политической нестабильности требует не только напряженной интеллектуальной работы, но и значительных нравственных и духовных усилий. Генерализация идей – высокое искусство. В этом творческом процессе успех поиска крупиц нового знания на основе анализа массивных пластов уже известной информации во многом зависит и от интуиции исследователя. Талантливый менеджер должен научиться «приручить» интуицию, т.е. с ее помощью уметь выстраивать на фундаменте доступных финансовых ресурсов, необходимого объема информации, практического опыта и теоретических знаний конструкции таких инновационных проектов, которые способны существенно улучшить инфраструктуру бизнеса, повысить рост его стоимости. Рассмотрение практически каждого тренда в качестве стартовой возможности для инвестирования, несомненно, потребует дополнительных затрат времени, напряжения и усилий, но в условиях экономического спада и нестабильности именно такая стратегия может иметь неплохие перспективы.

Конечно, реальные опционы не могут претендовать на роль универсального средства оптимизации бизнеса, замещающего остальные механизмы рыночного регулирования, но в условиях повышенной «турбулентности» рынка удельный вес практики применения опционов, очевидно, будет только возрастать. К сожалению, имеющиеся статистические данные позволяют утверждать, что практика внедрения стратегии реальных опционов в российскую экономику до сих пор весьма незначительна, хотя реальное положение дел трудно понять из-за завесы «коммерческих тайн», столь тщательно оберегаемых многими компаниями. Тем не менее имеются сведения, что «за последние годы накоплено значительное количество российских кейсов, дающих примеры удачного или же неудачного использования реальных опционов в экономике» [2, с. 27].

Источник: fundamental-research.ru

Инвестиционный анализ проекта с применением показателей реальных опционов

Традиционный финансово-инвестиционный анализ предполагает следующие основные этапы:

- оценку и прогноз состояния реальных и финансовых рынков;

- формирование инвестиционно-инновационной идеи;

- проведение процедуры Due Diligence для действующего бизнеса или оценки организационно-технического плана для запускаемых (start-up) проектов;

- прогнозирование денежных потоков проекта, формирование адекватной состоянию среды и цены привлекаемого капитала ставки дисконта с последующей оценкой дисконтированного денежного потока – DCF с позиций традиционных финансовых критериев (чистой приведенной стоимости – NPV, внутренней нормы рентабельности – IRR и дисконтированного периода окупаемости проекта – DPP);

- проведение анализа устойчивости (flexibility analysis) полученных проектных оценок в зависимости от волатильности отдельных факторов их реализации (по «воронке сценариев»).

Однако длинные волны неустойчивости финансовых и товарных рынков часто приводят к возникновению качественных разрывов (Gap) между прогнозом и реальностью. Существуют также другие причины, ограничивающие возможности использования традиционного инвестиционного анализа.

Во-первых, чтобы спрогнозировать и оценить возможности и варианты реализации сценариев использования новых технологий, аналитику необходима недоступная в режиме текущего времени информация и значительные временные периоды исследований. Во-вторых, аргументация по целесообразности финансирования должна быть получена еще до первых результатов разработки и внедрения новых продуктов и технологий, хотя именно эта информация может существенно снизить неопределенность управленческих решений.

В-третьих, ставка дисконтирования не может быть достоверно оценена на весь период реализации проекта в связи с финансовой турбулентностью. В-четвертых, методы, основанные на расчетах свободного денежного потока – FCF, могут применяться лишь при заранее фиксируемом уровне и структуре операционного и финансового левериджа.

Следовательно, традиционные методы оценки коммерческой ценности проектов недостаточно адекватно учитывают условия высокого риска, при этом пренебрегают синергетическим эффектом его реализации для других бизнесов организации. Они не способны учитывать перспективы будущего роста бизнеса, качество его управления, выражающееся в гибкости принятия решений об изменении параметров проекта, и т.п.

Перспективы и ограничения применения теории реальных опционов

В условиях неустойчивости финансовых и товарных рынков реализация долгосрочных проектов со значительными расчетными периодами окупаемости инвестиций предполагает не только длинные источники формирования финансовых средств, но и применение новых подходов к идентификации «слабых сигналов» рынка, их системной оценки и упреждающего реагирования на происходящие изменения. Сама по себе возможность упреждающего реагирования создает дополнительные преимущества для участников проекта (стейкхолдеров), которые в финансово-аналитической практике принято связывать с понятием реальных опционов – права принятия управленческих решений по отношению к действующему или создаваемому активу.

В основе теории реальных опционов лежит понимание того, что управленческая гибкость и потенциал развития имеют определенную стоимость. Метод реальных опционов (Real Options Analysis) учитывает возможности изменения условий проекта, присутствие управленческого выбора на различных этапах его реализации, а также его перспективы для будущего развития компании. Он позволяет количественно оценить имеющиеся в инновационно-инвестиционном проекте возможности и включить их в расчет стоимости проекта.

Под реальным опционом понимают опцион на активы и обязательства, доходы и расходы компании, который связан с принятием тех или иных управленческих решений. Базовым активом опциона является инвестиция, капитал, структурируемые в связи с воздействием какого-либо фактора доходы и расходы проекта [1].

Типичным препятствием широкого использования теории реальных опционов в практике финансово-инвестиционного анализа является его громоздкий математический инструментарий. Вместе с тем интеграция анализа стратегических возможностей, связанных с контроллинговыми действиями, и моделей дисконтирования стоимости (денежных потоков) обеспечивают возможность гибкого управления проектами за счет сложения результатов стратегического и оперативно-тактического анализа.

Классификация реальных опционов

В силу того что результатом развития современных бизнес-систем стало фокусирование внимания на ключевых компетенциях, связанных с накоплением и применением знаний, выявлением и использованием на их основе потенциальных возможностей, реальные опционы целесообразно структурировать на три основные группы: инвестирования (роста), времени (обучения), отказа (изменения параметров) [4].

Таблица 1. Отличия подходов к оценке и мониторингу инвестиционных проектов

| Основной подход | Стратегическое планирование | Предвидение и гибкие прогнозы |

| Методика анализа | Бюджетинг; дисконтирование денежных потоков (DFCF) | Критические факторы успеха (CFS) и ключевые индикаторы эффективности (KPI); реальные опционы |

| Преобладающие показатели оценки | Финансовые | Не финансовые |

| Фокус в оценках | Оптимизация | Адаптивность и координация |

| Преобладающий тип контроля | Итоговый | Текущий и упреждающий |

| Последствия применения | Констатация упущенных возможностей | Выявление и реализация возможностей |

После идентификации опционов, характерных для проекта и типа его мониторинга и управления, необходимо оценить их значения и учесть в качестве поправок в алгоритме формирования ключевых инвестиционных индикаторов. При этом состав и стоимость отдельных опционов определяется как премия за снижение уровня неопределенности. В результате формируется возможность более корректно определять значения показателей NPV и IRR, отражающих результаты применения аналитической модели упреждающего реагирования.

Скорректированное на стоимость опционов значение NPVad может быть определено по формуле:

NPVad = NPVDFC + SUM OPi

где,

NPVDFC — чистый дисконтированный доход, рассчитанный на основе оценки значений свободного денежного потока (FCFF) и цены капитала (WACC);

OPi — оценочная стоимость i-го опциона.

В результате таких корректировок некоторые ранее отвергаемые по причине недостаточной финансовой эффективности проекты (NPVad = 0) и быть приняты к инвестированию.

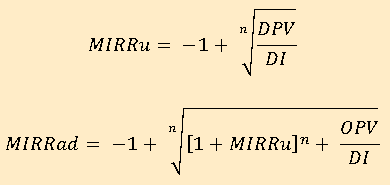

Если при оценке MIRR учитывать влияние стратегических возможностей, связанных с управленческой гибкостью (реализацией опционов), то в алгоритм его расчета необходимо внести следующие изменения:

где,

MIRRu — модифицированная внутренняя норма рентабельности без корректировки на управленческую гибкость;

MIRRad — модифицированная внутренняя норма рентабельности с учетом корректировки;

DPV — дисконтированная приведенная стоимость проекта;

OPV — стоимость портфеля реальных опционов;

DI — дисконтированная стоимость инвестиций в проект;

n — число лет расчетной реализации проекта.

Последовательность инвестиционного анализа, основанного на оценке стоимости реальных опционов

1. Формирование портфеля перспективных проектов и стратегий их реализации.

2. Оценка наиболее вероятных сценариев для каждого из проектов.

3. Разработка статической модели DCF для каждого из проектов.

4. Идентификация и структурирование портфеля реальных опционов.

5. Формирование параметров реальных опционов для каждого из сценариев проекта.

6. Анализ моделей реальных опционов с помощью непрерывных симуляций.

7. Формирование параметров инвестиционных оценок с учетом стоимости опциона.

8. Идентификация системы критериев оценки эффективности проекта.

9. Формирование портфеля проектов к инвестированию.

10. Организация мониторинга реализации проектов.

11. Внесение изменений в параметры и схему исполнения проектов.

12. Анализ состава портфеля проектов и внесение изменений путем включения или исключения проектов.

Проводя анализ и последующий мониторинг проектов с использованием реальных опционов, необходимо учитывать особенности формируемых показателей оценки. Например, индикатор NPV с учетом стратегических возможностей лучше отражает факторы формирования стоимости компании. Однако на этапе предварительного анализа, отбора проектов к финансированию и распределения капитала между ними, мониторинга их последующей реализации необходимо учитывать, что этот показатель состоит из двух компонентов: части, формируемой на основе прогноза денежных потоков и доли стоимости, которая не является детерминированной и является отражением перспектив бизнеса.

Поэтому при отборе проектов к финансированию и последующему анализу и мониторингу традиционных индикаторов деловой активности, покрытия долга активами, рентабельности по денежному потоку, дисконтированному периоду окупаемости и добавленной стоимости необходимо использовать показатели, учитывающие потенциал риска проекта для организации-участника и возможности управления им (см. таблицу 2). В случае неисполнения опциона сумма добавленной стоимости к текущей стоимости проекта становится равна нулю. Возможность расчета и мониторинга показателей, учитывающих потенциальные риски проекта, предопределяется полнотой и достоверностью информации, которой располагает финансовый аналитик. К сожалению, отсутствие раскрытия в годовых финансовых отчетах полной информации о реализуемых проектах и связанных с ними рисках в большинстве российских организаций делают такие оценки доступными лишь для узкой группы заинтересованных лиц, проводящих бизнес-аудит проекта.

Таблица 2. Состав показателей финансового анализа инвестиционных проектов

| 1. Инвестиционные индикаторы | NPV, IRR, MIRR |

| 2. Показатели роста | Выручка и прибыль от продаж, стоимость активов |

| 3. Доходность | Валовая рентабельность, рентабельность активов по EBITDA, рентабельность инвестиций ROIC |

| 4. Платежеспособность | Коэфф. Покрытия процентов TIE, соотношение EBITDA и стоимости долга TD |

| 5. Индикатор стоимости | Добавленная рыночная стоимость – MVA |

| Расширенный перечень показателей при использовании реальных опционов | |

| 6. Инвестиционные индикаторы | Скорректированные на стоимость опционов показатели NPV, IRR, MIRR |

| 7. Показатели риска | Волатильность денежных потоков, значение симуляционной стоимости риска VaR (при 1 и 5%) |

| 8. Индикаторы риск/доходность | VaR/NPV, NPV/волатильность, RAROC (с поправкой на риск) |

| 9. Специальные показатели оценки опционов | Вероятность исполнения каждого из опционов – Po, подбор проводится индивидуально для каждого типа опциона на основе симуляций |

Метод реальных опционов, формируя контроллинговый инструмент, адекватный состоянию современного рынка, существенно повышает достоверность получаемых прогнозных (на этапе анализа проекта и текущих (на этапе его мониторинга)) оценок. Процесс мониторинга исполнения проекта должен, в свою очередь, проводиться не только с позиций достижения целевых значений, ранее заложенных в него параметров по критериям сроков и объемов, но и с точки зрения адекватности и своевременности реакций менеджмента на внешние и внутренние возмущения, посредством которых, собственно говоря, и оценивается ценность ряда опционов. В результате возникает возможность положительно оценивать видение, управленческую мудрость и стратегическую гибкость владельцев компаний – инициаторов проекта. Традиционные проектные оценки должны дополняться прогнозированием и мониторингом возникновения и развития рисков, связанных с экологической и социальной ответственностью, а также непротиворечивостью интересов всех участников – бенефициаров проекта.

- Sydstaeter K. and Hammond H. Essential Mathematics for Economic Analysis // Harlow, England. Prentice Hall, 2006.

- Бердников В.В. Использование аналитических приемов и методов в стратегическом контроллинге // Аудит и финансовый анализ. 2008. №4

- Бердников В.В. Контроллинг бизнес-систем: проблемы, модели, развитие и опыт // Аудит и финансовый анализ. 2012. №3

- Hirths S. and Uhrihomburg M. Investment timing, liquidity, and agency cost of debt, Journal of Corporate Finance. 2011. №16

Источник: Использование методов рациональных опционов при оценке инвестиционных проектов в агробизнесе // Бухучет в сельском хозяйстве, 10/2012

Источник: afdanalyse.ru

Метод реальных опционов в оценке стоимости инвестиционных проектов

Для любой компании важна разумная и целенаправленная инвестиционная деятельность. Вложения денежных средств в реализацию различных проектов несут в себе задачу достижения определенных целей в зависимости от проводимой компанией политики. Цели могут быть самыми различными: повышение рентабельности производственного процесса, расширение или модернизация производства, увеличение доли рынка, технологический прорыв и т.д.

Реализация инвестиционных проектов представляет собой новую и в недостаточной степени изученную сферу деятельности предприятий на российском рынке. Инвестиционный проект — это процесс осуществления комплекса взаимосвязанных действий, направленных на достижение определенных финансовых, экономических, социальных, инфраструктурных и в некоторых случаях политических результатов [6, 9, 13].

В настоящее время основным методом оценки стоимости любого проекта, приносящего доход, является определение его чистой приведенной стоимости (NPV) на текущий период. Данная стоимость есть не что иное, как разность между дисконтированными денежными потоками, генерируемыми проектом в будущем, и необходимыми текущими инвестициями для реализации этого проекта. Если приведенная чистая стоимость является положительной — проект считается прибыльным и реализуется, в противном случае — проект отвергается. Проблема прогнозирования прибыли — это отдельный вопрос, но в любом случае предполагается, что для каждого будущего периода она является заранее определенной [4, 6, 9].

Даже когда для каждого периода определяются вероятности поступления дохода в зависимости от возможных ситуаций (реалистичный прогноз, пессимистичный, оптимистичный), рассматривается только среднестатистическая прибыль для каждого периода. А ведь во многих случаях руководство может принимать решения по ходу развития проекта с целью повышения его прибыльности.

Так, в случае ухудшения ситуации можно прекратить или приостановить проект, при удачном стечении обстоятельств можно нарастить мощности, увеличить масштабы проекта для получения больших прибылей. При неопределенной ситуации можно отложить основные первоначальные инвестиции, а поддерживать только возможность их быстрого осуществления при наступлении благоприятных событий. Так или иначе, многие инвестиционные проекты являются гибкими. Естественно такое право оказывать влияние на ход инвестиционного процесса обладает определенной стоимостью. Метод реальных опционов в первую очередь направлен на определение стоимости этого права, определение стоимости встроенных в проект реальных опционов [12].

Терминологию реальных опционов разработал Стефен Марглин. В 1970 году он описал понятие реальных опционов (real-estate options) следующим образом: «Когда частные инвесторы имеют монопольную власть в некотором инвестиционном секторе, право осуществлять проект становится экономическим объектом, имеющим определенную ценность, независимо от самого процесса инвестирования. В принципе, нет препятствий для того, чтобы такое право было куплено или продано, хотя рынки для таких прав скорее исключение из правил. Реальные опционы являются особым случаем формального инструмента, который определяет соотношение между правом на осуществление инвестиций и самим инвестированием. Обычно само такое соотношение гораздо менее формально, положение на рынке или особые знания создают скрытые опционы, связанные с определенными инвестициями, опционы, для которых не существует рынков, но которые от этого не менее реальны» [8].

Понятие реального опциона детерминируют как право его владельца, но не обязательство, на совершение определенного действия в будущем. Финансовые опционы предоставляют право покупки (продажи) определенного базисного актива и страхуют финансовые риски. Реальные опционы дают право на изменение хода реализации проекта и страхуют стратегические риски.

Как правило, реальные опционы отождествляют с определенным активом компании, например патентом или лицензией. Патент или лицензия на продукт обеспечивают фирме право на развитие продукта и его рынка. Обладая патентом, фирма может в любой благоприятный момент начать реализацию продукта, совершив начальные инвестиции в его развитие [12].

Аналогия между инвестиционными проектами и финансовыми опционами объясняет появление термина «реальный опцион», т.е. стоимости, потенциально заключенной в гибкости действий менеджмента в принятии оперативных решений при проведении стратегических инвестиционных проектов. «Реальные опционы», их распознавание, понимание и иногда оценка есть не что иное, как спектр методов гибкого использования активов и пассивов предприятия [14].

Оценка инвестиционных проектов методом реальных опционов основана на предположении, что любая инвестиционная возможность для компании может быть рассмотрена как финансовый опцион, то есть компания имеет право, а не обязательство создать или приобрести активы в течение некоторого времени [2].

Однако не следует путать реальный опцион с выбором. Если у компании нет возможности осуществлять проект поэтапно или в случае неудачи выйти из проекта до его завершения, минимизировав потери, то в таком случае компания сталкивается с выбором (инвестировать сейчас или нет), не содержащим реальных опционов.

Реальные опционы являются важным инструментом стратегического и финансового анализа, потому что традиционные подходы, такие, как подсчет NPV, игнорируют гибкость. Метод дисконтирования денежных потоков (ДДП) — метод приведенной чистой стоимости (NPV), — широко распространенный на практике по сей день, стал впервые подвергаться критике в середине 70-х годов. Его очевидным недостатком является статичность, «консервативность» рассматриваемой инвестиционной ситуации [14, 15].

При использовании метода ДДП аналитик пытается избежать неопределенности в момент анализа инвестиционного проекта. В результате появляется один или несколько сценариев будущего развития событий. Однако сценарный анализ не решает основной проблемы — статичности, так как в итоге принимается усредненный вариант, который показывает, как будет разрешаться неопределенность в соответствии с заложенными предпосылками.

Метод реальных опционов предполагает принципиально иной подход. Неопределенность остается, а менеджмент с течением времени подстраивается (принимает оптимальные решения) к изменяющейся ситуации. Иначе говоря, реальные опционы дают возможность изменять и принимать оптимальные решения в будущем в соответствии с новой поступающей информацией.

Причем возможности принимать и изменять решения в будущем количественно оцениваются в момент анализа. Необходимо отметить, что независимо от выбранного метода оценки инвестиционного проекта менеджмент в большинстве случаев имеет возможность принимать оптимальные решения и изменять уже принятые. Проблема метода ДДП в том, что он не учитывает такие возможности на этапе оценки эффективности инвестиционного проекта [2].

В отличие от метода ДДП, который учитывает только поступление и расход денежных средств, метод реальных опционов позволяет учесть большее количество факторов. К ним относятся период, в течение которого сохраняется инвестиционная возможность, неопределенность будущих поступлений, текущая стоимость будущего поступления и расходования денежных средств и стоимость, теряемая во время срока действия инвестиционной возможности [2].

Представление корпорации как портфеля проектов, каждый из которых имеет определенный показатель NPV, создает статическую картину инвестиций и инвестиционных возможностей. Во многих случаях такой механизм позволяет отслеживать ситуацию, но часто этого недостаточно.

В конечном счете оценка опциона включает стоимость знаний. Это важно, так как стратегические решения редко являются сиюминутным делом, особенно в капиталоемких отраслях промышленности. NPV-анализ часто показывает неадекватные результаты, потому что ценность знаний в этом случае не может быть точно учтена до полного распределения всех обязательств. Данная проблема рассматривается в модели реальных опционов.

В сущности NPV-анализ упускает из вида гибкость, особенно ту, которая касается неопределенности в отношении темпов роста денежного потока, так как обращает внимание только на два ключевых момента создания стоимости. При таком подходе предполагается, что текущая стоимость как притока, так и оттока денежных средств является статичной. Эксперты, которые понимают ограниченность оценки проекта только с помощью NPV [15], стараются применять анализ сценариев для того, чтобы учесть необходимость ранжирования ключевых показателей.

Использование пессимистичного, оптимистичного и реалистичного сценариев помогает ограничить неопределенность, однако статичность остается на уровне каждого из этих сценариев. Сценарный подход распознает существование неопределенности, но при этом не учитывает ценность гибкости, которая заложена в саму ситуацию, и тем самым оказывается не очень полезным при принятии решений. В отличие от данного подхода использование реальных опционов обеспечивает всестороннюю оценку стратегического решения даже при наличии неопределенности [8].

Применение методики реальных опционов к оценке инвестиционных проектов целесообразно, когда выполняются следующие условия [2]:

результат проекта подвержен высокой степени неопределенности;

менеджмент компании способен принимать гибкие управленческие решения при появлении новых данных по проекту;

финансовый результат проекта во многом зависит от принимаемых менеджерами решений. При оценке проекта по методу ДДП значение NPV отрицательно или чуть больше нуля.

Рассматривая любой проект, менеджмент должен понимать, в чем состоит его гибкость, какие реальные опционы могут в нем присутствовать. Также нужно учитывать, сколько стоит реализация опциона, в каких случаях возможна эта реализация и какие выгоды она принесет.

В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов [2, 3, 12].

Первый опцион — возможность отсрочки. Отсрочка проявляется, когда компания может отложить решения по поводу основных инвестиций до некоторого момента в будущем, таким образом уменьшая риск проекта. Причем при отсрочке компания должна обладать относительно уникальными активами, чтобы быть уверенной, что другие компании не займут ее нишу, сделав инвестиции в более ранний срок (такую возможность дают патенты, собственные разработки, уникальные технологии).

Второй опцион — один из самых распространенных — возможность изменения масштаба проекта. Опцион заключается в том, что менеджмент может увеличить или сократить масштабы проекта. Соответственно при благоприятной ситуации (роста клиентов, спроса на продукцию и пр.) в проект могут быть инвестированы дополнительные средства, а при ухудшении ситуации проект может быть сокращен до тех пор, пока сокращение предельных издержек будет положительно влиять на прибыль. Такой опцион может иметь ценность в отраслях, подверженных цикличному развитию, при котором спад производства чередуется с его резким ростом.

Третий опцион — опцион на выход — позволяет компании отказаться от реализации проекта при резком ухудшении конъюнктуры рынка. Компания может затем продать на сторону активы, возместив часть своих убытков, либо использовать их в других инвестициях.

Пример

Предприятие планирует ввести в действие линию по производству новой продукции. Проект рассчитан на два года. Потребуются начальные инвестиции в размере 200 тыс. евро для завершения подготовительной стадии проекта, которая длится один год. Через год, в момент начала производства, необходимо инвестировать еще 190 тыс. евро.

Ожидается, что денежные потоки от продажи нового товара поступят в распоряжение предприятия к концу второго года реализации проекта. Однако в настоящее время трудно определить, будет ли новый продукт пользоваться спросом. Вероятность оптимистичного развития событий (ожидаемый доход 600 тыс. евро) составляет 80%, а пессимистичного (предполагаемый доход 10 тыс. евро) — 20%. Требуемая норма доходности проекта равна 15%.

Рассчитаем NPV, используя стандартный подход:

NPV = (–200) + (–190) / 1,15 + (0,8 х 600 + 0,2 х 10) / 1,152 = –0,76.

Так как чистая приведенная стоимость проекта меньше нуля, то логично отказаться от его реализации. Предположим, что уже через год станет ясно, будет ли новая продукция пользоваться спросом. Таким образом, у руководства предприятия будет возможность решить, стоит ли продолжать инвестиции. В случае негативных изменений выгоднее остановить проект.

Возможность выбора через год в данном случае является для предприятия реальным опционом на выход (отказ). Тогда NPV проекта с учетом опциона на отказ составит:

NPV = (–200) + 0,8 х (–190) / 1,15 + (0,8 х 600 + 0,2 х 0) / 1,152 = 30,78.

Поскольку с учетом реального опциона чистая приведенная стоимость проекта положительна, он может быть рекомендован к исполнению.

Подробно методики расчетов опционов представлены в [1, 4, 10].

Обозначим основные характеристики, которые влияют на стоимость проектов, в которых заложены реальные опционы. Основной характеристикой проекта, которая повышает его стоимость, является неопределенность. Более рисковый проект, при прочих равных условиях, обеспечивает наибольшую доходность, а опцион отказа позволяет хеджировать риск ухудшения ситуации (чем больше риск, тем больше стоит право отказа и сам проект). Высокая неопределенность проекта заключается и в возможности делать сверхоптимистичный прогноз развития событий с определенной вероятностью, соответственно за счет учета опциона на расширение стоимость проекта существенно возрастает.

Еще одним важным фактором, влияющим на стоимость проекта, является стоимость поддержания опциона. Так, компания может годами сохранять убыточные бизнес-модели, тратить огромные средства на совершенствование технологий, ради того чтобы в будущем с помощью данной бизнес-модели при благоприятном стечении обстоятельств занять свою нишу на рынке. Также важным фактором является время действия опциона, которое прямо пропорционально его стоимости. Чем больше мы можем владеть определенным правом, тем больше стоит это право. Как уже было обозначено выше, стоимость опциона зависит от его уникальности и возможностей конкурентов его копировать [7,12].

Для определения стоимости реальных опционов может использоваться модель оценки стоимости опционов Блэка—Шоулза [1, 2].

Данная модель проста как в изложении, так и в применении. Однако она имеет ряд ограничений:

оцениваемый актив должен быть ликвидным (необходимо наличие рынка для оцениваемого актива);

изменчивость цены актива остается одинаковой (то есть не происходит резких скачков цен);

опцион не может быть реализован до срока его исполнения (европейский опцион).

Расчет стоимости реального опциона осуществляется по формуле Блэка —Шоулза, разработанной для оценки финансовых опционов типа «колл»:

С = N(d1) х S – N(d2) х PV(X),

— стоимость реального опциона;

— интегральная функция нормального распределения;

стандартное отклонение доходности акций за период. Для реальных опционов это «изменчивость цены активов» (рыночно оцененный риск). Для реальных активов обычным способом оценки является анализ статистических данных за прошлые периоды;

текущая стоимость акций. Для реального опциона это приведенная стоимость денежных потоков от реализации той инвестиционной возможности, которую компания получит в результате осуществления инвестиционного проекта;

приведенная стоимость инвестиций на осуществление проекта или ликвидационной стоимости при отказе от проекта;

цена исполнения опциона (для реальных опционов — затраты на осуществление проекта);

число, являющееся основанием натурального логарифма (округленное значение 2,71828);

краткосрочная безрисковая ставка доходности;

время до истечения срока исполнения опциона (реализации содержащейся в опционе возможности) или время до следующей точки принятия решения.

Из анализа этой формулы следует, что цена реального опциона тем выше, чем:

выше приведенная стоимость денежных потоков;

ниже затраты на осуществление проекта;

больше времени до истечения срока реализации опциона;

При этом наибольшее влияние на увеличение стоимости опциона оказывает приведенная стоимость ожидаемых денежных потоков. Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Основные трудности, которые могут возникнуть при применении этой модели, связаны с получением достоверных исходных данных, необходимых для расчета (время до реализации заложенных в проекте возможностей, значение дисперсии и т. д.).

Пример

Замена оборудования на гидрогеологическом бурении скважин.

Реальный опцион «колл», модель Блека—Шоулза

ООО «Водяной» оказывает услуги садовым товариществам Подмосковья по бурению скважин на воду. Всего на балансе ООО десять буровых установок, работающих на различных объектах и в различных районах области. Дирекция предприятия рассматривает возможность существенной модернизации буровых агрегатов, которая позволит сократить текущие издержки, повысить производительность установок и соответственно получать больше заказов от потенциальных клиентов. Необходимо провести обоснование модернизации. К сожалению, расчеты по наиболее вероятному сценарию развития событий показывают, что выгоды от модернизации не покрывают капитальных затрат на нее.

Приведем исходные данные для расчетов по этому сценарию в расчете на один станок:

Наименование показателя

Значение показателя

Базовый вариант

Новая техника

Источник: dis.ru