Патентная система налогообложения позволяет облегчить жизнь предпринимателю, благодаря тому, что множество разных налогов заменяются на один взнос. Вместо налога с прибыли, НДС, налога на имущество определяется фиксированная месячная ставка. Ее предприниматель и оплачивает перед тем, как начать работать по патенту.

Суть патента сводится к тому, что налогом в 6% облагается не полученный, а ожидаемый доход в месяц.

При этом, даже если в будущем вы будете зарабатывать больше указанного потенциального дохода (но не более 60 миллионов в год), налоговая ставка не изменится.

Помимо фиксированного налога предприниматель, работающий на патенте, должен заплатить взносы во внебюджетные фонды (пенсионные и медицинские отчисления). И здесь важно знать еще одно правило, о котором мало где говорится. Если прибыль ИП на патенте за год будет больше, чем 300 тысяч рублей, то предприниматель должен будет доплатить еще 1% от этой разницы в Пенсионный фонд.

Патент для малого бизнеса

Патентную систему могут использовать только ИП, но оформить ее можно не более чем на 12 месяцев календарного года. К слову, патент действует во всех регионах России (в отличие, например, от единого налога на вмененный доход, который отменили в Москве), но его стоимость варьируется в зависимости от области, сферы работы ИП и того самого гипотетического базового дохода.

Виды патента

Сегодня патент выдается на 63 вида деятельности (полный список в статье 346.43 Налогового кодекса РФ), и их объединяют в три группы:

- различные услуги населению (парикмахерские услуги, шиномонтаж, ремонт одежды и обуви и пр.);

- розничная торговля (табачные ларьки, небольшие продуктовые магазины и т.д.);

- общественное питание («шавермочные», «пышечные», точки «кофе с собой» и т.д.).

При этом на одно ИП можно оформить сразу несколько патентов. Например, один на услуги общественного питания – точка «Кофе с собой», а второй – на ремонт обуви или изготовление ключей в ларьке неподалеку от дома.

Один из самых выгодных патентов – на создание сайтов в интернете. По нему налог в год составит 14 тысяч рублей, плюс 32 тысячи рублей пойдет на пенсионные и медицинские отчисления. В итоге за год предприниматель заплатит налогов на 46 тысяч рублей. И это все, никому не будет интересно, сколько он зарабатывает, если он не превышает лимит по патенту – те самые 60 миллионов рублей в год. Кстати, это ограничение по доходам накладывается не на каждый патент в отдельности, а на совокупный доход со всех патентов, которые есть у ИП.

Плюсы патентной системы налогообложения

- Невысокая стоимость.

- Вы сами выбираете срок, на который хотите получить патент, – от 1 до 12 месяцев.

- Вы можете купить сколько угодно патентов на разные виды деятельности одновременно, при этом они могут быть как в одном городе, так и в разных регионах страны.

- Нет никакой налоговой отчетности в виде деклараций, вы только оплачиваете патент и все.

Минусы работы «на патенте»

- Его могут выбрать только ИП, не ООО.

- Патент одобрят только тем предпринимателям, которые предоставляют услуги населению, либо занимаются общепитом или розничной торговлей.

- Кстати, для последних двух видов тоже есть ограничения – площадь помещения должна быть не более 50 кв.м (к примеру, на ЕНВД такая площадь достигает 150 кв.м).

- Общее количество сотрудников на всех патентах, которые есть у ИП, должно быть не больше 15 человек.

- Необходимо контролировать доходы, записывая их в книгу учета, поскольку совокупный доход по всем патентам должен быть не больше 60 миллионов рублей в год.

- Патент оплачивается «по предоплате» (то есть в начале работы, когда у ИП еще может не быть прибыли).

Есть еще один существенный минус патента в сравнении с другими системами налогообложения. Вы не сможете уменьшить его стоимость за счет выплат во внебюджетные фонды. Например, предприниматель должен заплатить в год 60 тысяч рублей налога плюс 32 тысячи в пенсионный фонд. На патенте он отдаст все 92 тысячи рублей. А вот ИП на ЕНВД или упрощенной системе налогообложения заплатит сначала 32 тысячи во внебюджетный фонд, а потом 60 тысяч рублей налога разделит пополам и заплатит только 30% от получившейся суммы.

Патент для ИП: виды, стоимость, расчет!

Поэтому перед выбором системы налогообложения важно точно рассчитать, какая система будет выгодна именно для вашей деятельности с вашим количеством сотрудников и вашим доходом.

Как перейти на патент

Чтобы сменить систему налогообложения на патентную, нужно подать заявление в налоговую инспекцию того района, где вы собираетесь работать. То есть если вы живете в Центральном районе Петербурга, а точку «Кофе с собой» открываете во Фрунзенском районе, значит, и документы подавайте в налоговую Фрунзенского района. Заявление будет рассмотрено в течение пяти дней.

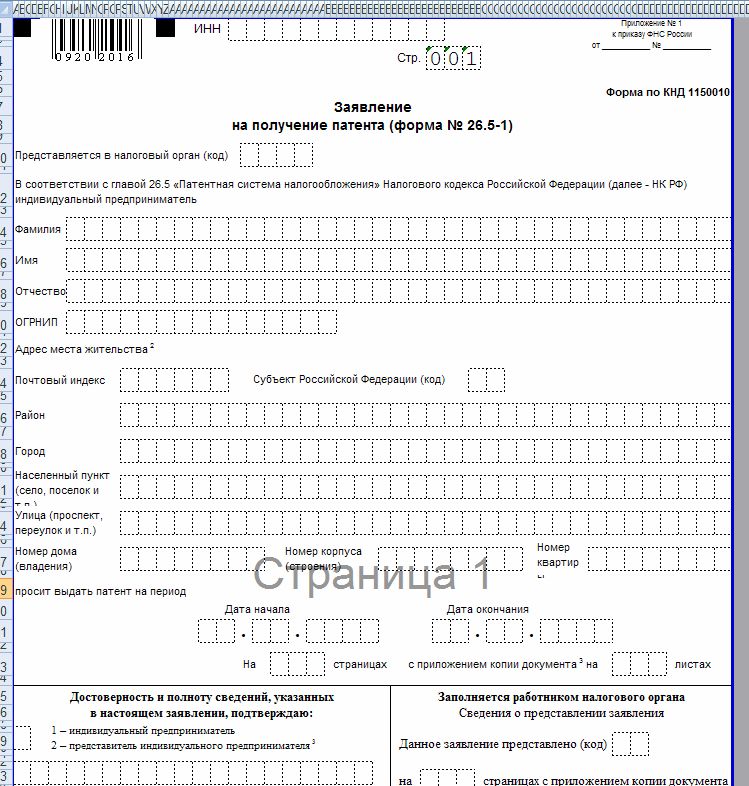

- Пример заявления на патент для вида деятельности «репетиторство». За основу взят период с января по декабрь 2018 года. Парадоксальный пример по поводу базовой доходности по репетиторству – в Москве она ниже, чем в Петербурге.

Совет: перед тем как заполнять заявление, еще раз проверьте базовую доходность по своему региону на сайте Федеральной налоговой службы, а также – правила заполнения, они часто меняются.

Чтобы вам не отказали в переходе на патентную систему, убедитесь, что (ст.346.45, пункт 4 Налогового кодекса):

- ваш бизнес точно подпадает под патент, иначе заявление будет отклонено;

- вы заплатили все взносы по уже полученным патентам (за просрочку могут не одобрить новый патент);

- вы правильно указали даты, в которые собираетесь работать. Дело в том, что патентом можно пользоваться только в течение одного календарного года. Нельзя написать в заявлении «с ноября 2018 года по апрель 2019 года». Нужно указать «с ноября 2018 года по 31 декабря 2018 года», а на следующий год оформлять патент уже в январе 2019-го;

- в текущем году вы уже работали «на патенте», но утратили эту возможность (превысили доход в 60 миллионов рублей, число работников превысило 15 человек или вы сами прекратили работу на прошлом патенте). Придется ждать нового календарного года, чтобы подать заявление на работу на патенте.

Материалы по теме:

Источник: rb.ru

ИП на патенте: какие условия действуют в 2023 году

Патент — это специальная система налогообложения, при которой ИП оплачивает фиксированную стоимость патента и освобождается от других налогов. Таким образом ИП как бы покупает право работать в определённой сфере деятельности, не думая о налогах. Из материала вы узнаете условия работы для ИП на патенте и изменениях 2023 года.

Патентная система: условия и виды деятельности

Патентную систему налогообложения (сокращённо — ПСН) могут применять только индивидуальные предприниматели (ИП). При этом под действие патента подпадают только определенные виды деятельности. Организации не вправе работать на патенте.

Виды деятельности, которые можно вести на патенте, зависят от региона. Обычно патент разрешает розничную торговлю, оказание услуг и работу в общепите. В Москве, например, ИП на патенте могут перевозить пассажиров и транспортировать грузы (если в автопарке до 20 машин), а также сдавать в аренду жилые помещения и участки земли. Если ИП работает в нескольких сферах, на каждый вид бизнеса нужен отдельный патент, при этом число патентов не ограничено. Также необходим дополнительный патент при ведении деятельности в разных регионах (это не относится к перевозкам).

Вот несколько примеров работ, которыми можно заниматься по патенту:

- парикмахерские и косметические услуги

- ремонт бытовой техники

- ремонт автомобилей и мотоциклов

- уборка квартир и частных домов

- проведение тренировок

- ремонт обуви

- ремонт жилых и нежилых зданий

- присмотр за детьми, уход за больными и т. д.

Полный перечень видов бизнеса, доступных на ПСН, прописан в статье 346.43 Налогового кодекса. Всего Налоговым кодексом предусмотрено 80 пунктов. Виды патентной деятельности, на которые можно оформить патент в столице, перечислены в законе города Москвы от 31.10.2012 № 53 «О патентной системе налогообложения». Законы других регионов удобно смотреть на сайте налоговой.

Условия применения ПСН: рамки и правила

Основных требований для работы на патенте два:

- доход по всем видам патентной деятельности предпринимателя не превышает 60 млн руб. с начала года. Если у ИП несколько патентов, доходы по всем суммируются. Кроме того, если ИП наряду с патентом применяет упрощенную систему налогообложения (УСН), то при определении величины доходов от реализации для соблюдения лимита учитываются доходы по обоим указанным специальным налоговым режимам (подп. 4 п. 6 статьи 346.45 НК РФ);

- численность сотрудников ИП не более 15 человек. Речь идёт о людях, работающих по трудовым или гражданско-правовым договорам.

Остальные ограничения относятся к конкретным видам деятельности. Например, для работы в общепите площадь зала не должна превышать 150 кв. м. Также точкам общепита запрещено продавать алкоголь собственного производства, но продавать спиртное других производителей можно.

Патент нельзя применять при продаже трёх категорий маркируемых товаров: шуб из натурального меха и меховых изделий, лекарств или обуви. За них придётся заплатить налог по общим правилам. При этом другие маркируемые товары продавать можно. Эти оговаривается в статье 346.43 Налогового кодекса РФ. Особенно важно изучить её тем, кто работает в общепите и задумывается о покупке патента: ограничений в этой сфере особенно много.

Чтобы избежать проблем с налоговой, подключите услугу «Юрист для бизнеса» и получите доступ к круглосуточной юридической поддержке. Компетентные специалисты помогут разобраться в законодательстве и защитят ваши интересы. Они проводят как устные, так и письменные консультации, содействуют во время переговоров и помогают правильно составлять документы.

Реклама. Рекламодатель www.sberbank.ru

Какие ещё ограничения есть для ИП на патенте?

Патентная система налогообложения не применяется в восьми случаях, это оговаривается в п. 6 ст. 346.43 Налогового кодекса РФ:

1) при работе по договору простого товарищества или доверительного управления имуществом

2) при производстве подакцизных товаров, добыче и реализации полезных ископаемых

3) при розничной торговле, если площадь торгового зала превышает 150 кв. м.

4) при работе в общепите, если площадь зала для посетителей больше 150 кв. м.

5) при оптовой торговле, а также торговле по договорам поставки

6) при перевозке грузов и пассажиров, если в автопарке предпринимателя более 20 машин

7) при совершении сделок с ценными бумагами или производными финансовыми инструментами, а также работе с кредитными и финансовыми услугами

8) при изготовлении или продаже ювелирных изделий (изменение вступило в силу с 1 января 2023 года)

Регионы имеют право вводить дополнительные ограничения на патентную деятельность предпринимателей, но в этом случае это должно прописываться в региональном законодательстве.

Изменения в применении патента в 2023 году

С 1 января 2023 года производители и продавцы ювелирных изделий не смогут применять патент. Ограничение, касающееся грузо- или пассажироперевозок с 20 и более транспортными средствами в автопарке уже действует с 2022 года.

На патенте нельзя нанимать других ИП или юридические лица. Об этом сообщает Минфин в письме от 11.06.2021 № 03-11-11/46562.

ИП может потерять право на применение патента. Это происходит в случаях:

- если предприниматель при патенте на розничную торговлю начинает продавать оптом

- доходы от всех видов деятельности на патенте превысили 60 млн руб. с начала года. Также в случае, если при применении наряду с патентом упрощенной системы налогообложения доходы по обоим указанным специальным налоговым режимам превысили 60 млн руб.

- количество сотрудников ИП превысило 15 человек

- если ИП в рамках патента осуществил деятельность, в отношении которой ПСН не применяется

Об этом необходимо сообщить в налоговую в течение десяти дней. В течение пяти дней ИП переведут на тот режим налогообложения, который является для предпринимателя основным — это общая (ОСН) либо упрощённая система налогообложения (УСН). Налоги при этом необходимо будет пересчитать с даты начала действия патента. Чтобы вернуться на патент, придётся ждать начала следующего года и, конечно же, устранять все нарушения.

Хочу оформить патент. Сколько он будет стоить?

Стоимость патента можно узнать с помощью сервиса «Расчёт патента» на сайте налоговой. При запросе указывайте регион, так как стоимость патента сильно зависит от географии. Например, патент на ремонт обуви в Москве на весь 2023 год стоит 79 200 руб., а тот же самый патент в Санкт-Петербурге — 54 тыс. руб.

На стоимость патента влияет размер потенциального дохода в конкретном регионе. Но цена никак не зависит от реальной прибыли и расходов. Региональные власти имеют право самостоятельно рассчитывать размер потенциальных доходов и устанавливать стоимость патента в пределах 6% от суммы.

Если помимо работы по патенту ИП ведёт ещё какую-то деятельность, налоги на эти доходы начисляются в стандартном режиме: в рамках УСН или ОСН. Оформляя патент, помните, что он выгоден при определенной минимальной выручке. В этом случае можно сэкономить на НДФЛ, НДС и налоге на имущество, используемое для работы.

Кроме того, не нужно сдавать декларацию в налоговую. Однако необходимо вести книгу учёта доходов и сдавать отчётность за работников при их наличии. Не забудьте, что ПСН не является самостоятельным режимом. ПСН обязательно совмещается с одним из режимов, например с УСН (или ОСН). Если в течение налогового периода вы вели деятельность только по патенту, то по итогам календарного года необходимо сдать в налоговую «нулевую» декларацию по той системе, которая для вас является основной, например нулевую декларацию по УСН.

Правда, есть и исключения. Например, если предприниматель, работающий на ПСН, привёз товар на реализацию из-за рубежа, НДС заплатить придётся. Также, если ИП получает доходы от деятельности, не связанной с патентом, от уплаты налога на эти доходы он не освобождается – нужно заплатить или налог по УСН, или НДФЛ в зависимости от того режима, который для него является основным наряду с патентом.

Как перейти на патентную систему?

Если у вас уже оформлено ИП и вы хотите перейти на ПСН, необходимо заполнить заявление и подать его в налоговую. Сделать это нужно не менее чем за десять дней до даты начала работы. Через пять дней налоговая примет решение по вашему вопросу, и если заявка на патент будет одобрена, его нужно оплатить в установленные сроки.

Патент выдаётся на срок от 1 до 12 месяцев в пределах одного года. То есть срок действия патента не может начинаться в одном году, а заканчиваться в другом.

Если ИП хочет перейти на патент по тому же виду деятельности, по которому ранее был на УСН, придется дождаться начала следующего года. Если же вид деятельности новый, ждать не нужно. С ОСН перейти на патент можно в любое время. ФНС также уточнила, что если ИП на УСН занимается только одним видом бизнес-деятельности, он вправе перейти на ПСН по тому же виду деятельности в течение календарного года (письмо Минфина от 10.12.2021 № СД-4-3/17292)

Иногда налоговая отказывает в заявке на патент. Это происходит по следующим причинам:

- В региональном перечне отсутствует вид деятельности, указанный в заявке

- Допущена ошибка в сроке действия патента

- ИП ранее утратил право на деятельность по патенту, но подаёт заявление снова (если это происходит в рамках одного года)

- Наличие долга по оплате за прошлый патент

- Пропущены обязательные пункты заявки

Как оплатить патент?

Если вы приобретаете патент на срок от 1 до 6 месяцев, внести всю сумму нужно до окончания срока его действия. Если покупаете патент на срок от полугода до года, то оплатить его можно частями. Треть суммы нужно оплатить в течение 90 дней с момента получения патента и оставшуюся сумму — до окончания срока действия.

Например. ИП без сотрудников в городе Воронеже хочет приобрести патент на парикмахерскую и косметическую деятельность. Работать планирует с 1 сентября и до конца года. Стоимость патента составит 4512 руб, оплатить патент нужно до конца года. Если же патент потребуется на год, его цена — 13 500 руб.

ИП в течение 90 дней (до конца марта) надо будет оплатить 4500 руб. и потом до конца года внести ещё 9000 руб.

Как уменьшить стоимость патента в 2023 году

Предприниматели на ПСН имеют право на налоговый вычет, аналогичный тому, что действует для ИП на УСН «Доходы». Стоимость патента можно уменьшить на сумму уплаченных страховых взносов за себя и работников (п. 1.2 ст. 346.51 НК РФ). Больничные за первые три дня болезни работников и взносы на добровольное личное страхование работников также уменьшают сумму, которую нужно заплатить за патент.

Но есть и ограничения. Так, если у ИП работают наёмные сотрудники, то стоимость патента сокращается максимум на 50%, а если работников нет, то патент уменьшается на всю сумму вычета.

Чтобы воспользоваться вычетом, направьте в налоговую уведомление с данными патента и суммой уплаченных взносов. Стоимость патента пересчитают, а если он уже оплачен, часть средств вернут по заявлению.

Кстати, если у ИП несколько патентов и он не смог использовать всю сумму вычета, переплату можно перенести на другой патент и получить вычет по нему. Кроме того, переплату можно зачесть в счёт будущих платежей в рамках одного налогового периода.

Источник: sberbusiness.live

Что такое патент для ИП: виды деятельности, оформление, плюсы и минусы

Каждый предприниматель в начале деятельности может самостоятельно определить, какая система налогообложения будет им использоваться для работы и расчета налогов. Для этого рекомендуется изучить все предлагаемые режимы. Поэтому нередко у граждан возникает вопросы о том, что такое патент для ИП, как его оформить и какие имеются преимущества у ПСН.

Все ли могут перейти?

Патентная система была введена еще в 2013 году. Она может использоваться исключительно индивидуальными предпринимателями. Она вводилась для существенного облегчения учета. Поэтому разные компании на основании ст. 346.43 не имеют право пользоваться этим режимом.

Дополнительно имеются другие ограничения к предпринимателям, желающим воспользоваться патентом. В НК четко прописывается, что переход допускается исключительно при работе по 63 видам деятельности. Обычно выбирается этот режим предпринимателями, оказывающими разные услуги населению.

Кому подходит режим?

Патент на деятельность может быть получен только при работе по следующим направлениям:

- разработка разных компьютерных программ;

- продажа товаров в розничных магазинах, но при условии, если размер торгового зала не превышает 50 кв. м.;

- открытие заведения общественного питания;

- сдача разных помещений в аренду, причем они могут быть жилыми, коммерческими или производственными;

- ремонт одежды или обуви;

- оказание парикмахерских услуг;

- ремонт бытовых приборов;

- репетиторство и другие аналогичные виды деятельности.

Каждый предприниматель, желающий перейти на эту систему, должен самостоятельно убедиться, что выбранное направление работы подходит под требования ПСН. Для этого необходимо изучить налоговое законодательство.

Ограничения для использования системы

Перед написанием заявления, на основании которого будет произведен переход на ПСН, гражданин должен разобраться в том, что такое патент для ИП. Дело в том, что имеются некоторые ограничения для перехода на этот режим. Как правило, речь идет о следующем:

- в регионе, где планирует заниматься гражданин предпринимательской деятельностью, данный режим налогообложения должен приниматься региональными властями;

- у ИП не должно быть официально трудоустроено больше 15 работников в течение одного года;

- доход в год не может превышать 60 млн руб.

Размер платы за патент определяется региональными властями, для чего ими оценивается потенциальная доходность от выбранного направления деятельности.

Налоговая база и ставка

База налогообложения при использовании ПСН представлена потенциальным доходом в год, который может быть получен предпринимателем во время работы по выбранному виду деятельности. Патент ИП должен оплатить при покупке, а также предлагается рассрочка, если приобретается документ на длительный срок.

Максимально возможный потенциальный доход равен 1 млн. руб., но допускается вносить изменения в этот показатель региональным властям. Дополнительно во время расчета учитываются коэффициент-дефлятор.

Налоговая ставка по этому режиму составляет 6%. На региональном уровне допускается снижение данного показателя даже до 0%. Расчет патента для ИП производится работниками налоговой службы, после чего предприниматель должен своевременно внести нужную сумму.

На какой срок выдается документ?

Многие предприниматели, выбирающие для работы ПСН, задумываются о том, как купить патент для ИП. Для этого первоначально важно убедиться в целесообразности работы по этому режиму, а также выбрать, на какой срок будет приобретаться документ.

Срок действия документа выбирается непосредственными предпринимателями, но максимально он составляет один год. Минимальный срок действия равен всего одному месяцу, что указывается в ст. 346.45 НК.

Наиболее часто начинающие предприниматели предпочитают покупать документ на один месяц, чтобы убедиться, что выбранное направление для деятельности является выгодным и перспективным. После этого может выбираться более длительный период действия патента. Виды деятельности ИП выбирает самостоятельно, поэтому если будет изменено направление работы в течение действия документа, вернуть деньги за патент не получится.

Стоимость патента

Стоимость данного документа зависит от разных факторов, к которым относится срок его действия, налоговая база и выбранный вид деятельности. К особенностям уплаты налога за патент на деятельность ИП относятся:

- если срок действия документа не превышает 6 месяцев, то уплачивается полностью вся сумма налога до окончания срока действия патента;

- если покупается документ на срок, превышающий полгода, то в первые 90 дней перечисляется в бюджет 1/3 налога, а оставшиеся деньги должны уплачиваться до окончания назначенного периода.

Процедура выполняется по месту постановки предпринимателя на учет. ИП обязан принимать выбранный специальный режим в течение всего времени, на которое выдан патент, поэтому отсутствует возможность досрочного отказа от этой системы по желанию бизнесмена.

Какие предлагаются льготы?

Люди, желающие открыть свой бизнес, должны знать, что такое патент для ИП, а также какие преимущества и льготы он дает бизнесменам. Основные возможности таковы:

- предприниматели, применяющие патент, за своих работников уплачивают 20% взносов, а не 30%, как другие бизнесмены, но исключением является работа по сдаче в аренду недвижимости, розничная торговля или предоставление услуг общепита;

- для московских предпринимателей предлагается полное освобождение от уплаты торгового сбора.

Вышеуказанные преференции позволяют немного снизить налоговую нагрузку с представителей малого бизнеса.

Как получить патент на предпринимательскую деятельность?

Если предприниматель принимает решение о применении этого специального режима, то он должен разобраться не только в его особенностях, но и в правилах приобретения. К ним относятся следующие:

- выдается документ на срок от одного до 12 месяцев в пределах одного года, поэтому если покупается патент в октябре, то он будет действовать не больше трех месяцев;

- действует патент только в регионе, где он приобретается, поэтому воспользоваться им для работы в другом городе не получится;

- один патент необходимо приобретать для одного направления деятельности, поэтому если предприниматель предпочитает заниматься розничной торговлей одновременно с производством продуктов питания, то он может совмещать несколько режимов, для чего требуется вести раздельный учет;

- для использования этого режима необходимо составить грамотно заявление, которое передается в отделение ФНС по месту регистрации предпринимателя.

Процедура постановки на учет считается простой, поэтому достаточно для этого только грамотно составить уведомление. Заявление на патент для ИП подается за 10 дней до непосредственного начала деятельности. Если выполняется регистрация ИП, то можно одновременно к регистрационной документации прикладывать заявление о переходе на этот режим.

Решение о выдаче патента принимается в течение 5 дней руководством налоговой службы. Если принимается отрицательное решение, то заявитель оповещается о причине отказа.

Как составить заявление?

Если предприниматель разобрался в том, что такое патент для ИП, каким образом выполняется переход на режим, а также какими плюсами он обладает, то он может переходить на эту систему. Для этого достаточно только написать соответствующее заявление. Процесс может выполняться при регистрации ИП или в начале календарного года.

Бланк заявления на патент ИП может взять в налоговой службе или скачать в интернете. Оптимально для составления документа пользоваться программой «Налогоплательщик ЮЛ», выпущенной ФНС. В заявление обязательно вносятся следующие сведения:

- дата составления;

- выбранный для работы вид деятельности;

- сведения о непосредственном налогоплательщике, представленные его Ф.И.О., данными из паспорта, а также датой рождения;

- срок, на который приобретается патент.

Если разобраться в том, как открыть патент, то любой предприниматель, соответствующий требованиям ПСН, сможет пользоваться этим режимом без каких-либо трудностей. Если же будут выявлены ошибки в заявлении, то будет получен отказ в предоставлении документа. Поэтому важно вносить в заявление только достоверные сведения, чтобы получить патент ИП. Образец данного заявления располагается ниже.

Причины отказа

Наиболее часто отказ в выдаче данного документа обусловлен следующими причинами:

- в регионе, где планирует работать предприниматель, региональными властями запрещается использование этого специального режима;

- в заявлении указывается срок, который превышает 12 месяцев или выходит за пределы текущего календарного года;

- имеется задолженность по оплате другого патента, полученного ранее;

- отсутствуют в заявлении нужные сведения;

- в текущем году бизнесмен потерял право пользоваться патентом, поэтому придется ждать наступления нового года.

Если проблема связана с ошибками в заявлении на патент для ИП, то можно исправить неточности, после чего снова подать документ в ФНС.

Какие оформляются документы для ФНС?

Предприниматели, пользующиеся во время работы патентом, не должны составлять и сдавать в налоговую службу какие-либо декларации. Они должны только заниматься ведением книги учета доходов. В нее вносится информация обо всех денежных поступлений бизнеса.

Если покупается несколько видов патентов для ИП, то необходимо вести для каждого направления деятельности отдельную книгу учета. Книга может составляться в бумажном или электронном виде.

Если предприниматель желает пользоваться электронным документооборотом, он все равно в конце года должен распечатывать книгу, после чего она заверяется подписью предпринимателя и печатью. Ее не требуется сдавать в отделение ФНС, но бизнесмен должен хранить ее не меньше 4 лет. В любой момент времени налоговые инспекторы могут попросить этот документ для проверки.

Налоговый учет на ПСН

Предприниматели, использующие патент, освобождены от применения кассовых аппаратов или составления разных отчетов. Они должны иметь только книгу учета доходов. Некоторые бизнесмены с 2019 года будут вынуждены приобретать и устанавливать онлайн-кассу. Остальные ИП на патенте получили отсрочку до 2022 года.

За счет использования патента предприниматели освобождаются от необходимости уплаты других видов сборов. Но иногда возникают ситуации, когда требуется уплачивать НДС. Данная процедура выполняется в следующих случаях:

- предприниматель ведет деятельность, которая не соответствует требованиям ПСН;

- работа связана с ввозом или вывозом разных товаров в Россию или за ее пределы;

- деятельность осуществляется при составлении и подписании договора простого товарищества.

Если предприниматель совмещает несколько режимов, например, ПСН и УСН, то по окончании каждого календарного года ему придется составлять декларацию по УСН. При расчете налоговой базы по упрощенному режиму не учитываются доходы, которые получает предприниматель за счет использования патента.

По каким причинам утрачивается право пользоваться ПСН?

Если предприниматели будут знать, что такое патент для ИП, а также какие требования предъявляются к бизнесу, то никогда не возникнет ситуация, когда бизнесмен утратит право пользоваться купленным патентом. В качестве оснований для этого процесса являются следующие случаи:

- с начала года доход от работы по виду деятельности, для которого приобретался патент, превысил 60 млн. руб.;

- в течение периода, на который приобретался патент, количество трудоустроенных наемных специалистов превысило 15 человек.

До 2017 года еще одним основанием для отмены данного режима выступало отсутствие своевременной платы за патент. Но в 2017 года в НК были внесены некоторые поправки, затронувшие данный момент. Теперь даже если предприниматель вовремя не перечислит средства, он все равно может далее пользоваться данным режимом, но у него возникнут проблемы с покупкой нового патента, так как выполнить этот процесс можно будет только с нового года.

Если по разным причинам налогоплательщик теряет право пользоваться ПСН, то он должен производить перерасчет налогов за тот период, на который был выдан патент на основании требований ОСНО. Если совмещался патент с УСН, то пересчет выполняется на основании условий упрощенного режима.

Нюансы совмещения нескольких режимов

Налоговой службой предлагаются разные виды патентов для ИП, причем один предприниматель может покупать сразу несколько таких документов. Дополнительно разрешается совмещать несколько налоговых режимов. Наиболее часто патент совмещается с УСН, но допускается работать одновременно по ПСН и ЕНВД, а также с использованием ОСНО.

При таких условиях предприниматель обязан заниматься раздельным учетом. Для этого учитываются требования, установленные в рамках каждого выбранного режима:

- если используется одновременно ПСН и ЕНВД, то при расчете средней численности работников учитывается общее количество сотрудников независимо от того, по какому виду деятельности они трудятся;

- при совмещении ПСН и УСН при определении доходов от работы учитываются общие поступления денежных средств от обоих режимов;

- при УСН контролю подлежат не только доходы от основной деятельности, но и внереализационные денежные поступления.

Статистика показывает, что в отношении предпринимателей, которые совмещают разные режимы, достаточно часто выполняются налоговые проверки. Поэтому бизнесмены должны хорошо разбираться в том, как купить патент, как правильно заниматься бизнесом, какие составлять декларации и отчеты, а также как грамотно рассчитывать налоги.

От каких платежей освобождаются ИП на ПСН?

Если принимается решение пользоваться патентом, то предприниматели освобождаются от следующих видов налогов:

- не требуется уплачивать НДС, но существуют определенные исключения, при которых придется рассчитывать и уплачивать этот сбор;

- предприниматели не перечисляют в бюджет НДФЛ;

- не уплачивается налог на имущество, если для имеющихся активов не определена кадастровая стоимость, а если данный показатель устанавливается, то сбор уплачивается всеми бизнесменами независимо от выбранного режима налогообложения.

За счет отсутствия таких платежей значительно снижается налоговая нагрузка для ИП. Наиболее часто предприниматели, покупающие патент, не нанимают на работу бухгалтера, так как все основные действия по учету выполняются самостоятельно.

Плюсы выбора ПСН

К преимуществам использования данного режима относятся:

- освобождается предприниматель от уплаты многочисленных налогов;

- ставка налога по ПСН равна 6%, что считается низким показателем по сравнению со ставками, которые используются по другим режимам;

- размер сбора не зависит от получаемой предпринимателем прибыли, поэтому нередко результат деятельности является действительно высоким, но при этом не увеличивается размер отчислений в бюджет;

- бизнесмены самостоятельно определяют, на какой период времени приобретается патент, причем нередко первоначально совершается покупка на один месяц с целью проверить целесообразность использования данного режима.

За счет таких плюсов выбор данного режима считается прекрасным решением для ИП. Как открыть на патенте деятельность? Для этого необходимо соответствовать требованиям системы, а также составить специальное заявление в ФНС.

Минусы системы

Перед тем как получить патент, ИП должен убедиться, что использование такого режима принесет ему определенную пользу. Поэтому заблаговременно изучаются все недостатки такой системы:

- воспользоваться режимом можно только при работе в ограниченном количестве направлений деятельности;

- невозможно в штат оформить больше 15 наемных специалистов;

- не получится приобрести патент, если розничная торговля осуществляется в помещении, размер которого превышает 50 кв. м.;

- если по разным причинам предприниматель не смог заплатить своевременно средства за патент, то он не сможет в текущем году приобрести его повторно;

- отсутствует возможность снизить размер налога за счет страховых взносов за себя или работников.

В некоторых регионах вовсе местными властями запрещается использование данного режима налогообложения. Поэтому не все предприниматели могут воспользоваться ПСН за счет наличия многочисленных ограничений и недостатков.

Правила снятия предпринимателя с ПСН

Если теряет предприниматель право пользоваться режимом, то он должен в течение 5 дней передать в ФНС соответствующее уведомление, в результате чего он автоматически переводится на ОСНО. При этом ему все равно придется заплатить в бюджет положенную сумму за использование патента.

Если заканчивается срок действия патента, а также бизнесмен принимает решение не пользоваться больше этим режимом, то он автоматически снимается с учета в качестве плательщика ПСН в течение 10 дней. ИП при этом становится плательщиком ОСНО, а переход на другую систему возможен только с нового года.

Заключение

ПСН считается востребованным специальным режимом, пользоваться которым могут только индивидуальные предприниматели. Такая система имеет много плюсов, хотя не лишена значимых недостатков. Для перехода на режим необходимо подавать соответствующее заявление в ФНС, но для этого бизнес должен соответствовать определенным требованиям.

Предприниматели сами выбирают, на какой период времени будет куплен патент. Допускается после окончания срока действия документа приобретать патент повторно. Для нескольких видов деятельности разрешается покупать несколько видов патентов. При определенных ситуациях предприниматель может потерять право пользоваться ПСН.

Источник: fin-az.ru