Научитесь рассчитывать переменные затраты и понимать их.

Domas Bitvinskas

Соучредитель, Atlasmic

Если вы хоть немного знакомы с экономикой и предпринимательством, вы, скорее всего, знаете, что такое «затраты» в бизнесе. Это расходы, которые необходимы для того, чтобы поддерживать ваш бизнес на плаву. Но знаете ли вы, что на самом деле существует два вида затрат — постоянные и переменные? Неа?

Что ж, вы пришли по адресу, потому что в этой статье мы рассмотрим именно переменные затраты. Наша цель — рассмотреть формулу переменных затрат, объяснить ее и немного углубиться в детали, чтобы помочь вам получить больше информации для вашего бизнеса, чтобы работать лучше!

Для начала — каковы переменные затраты?

Как мы уже говорили, ваш бизнес должен покрывать расходы, чтобы продолжать работать. Существует два типа затрат, и возможность отслеживать, сокращать и изменять общие затраты — это отличный способ оптимизировать работу вашего бизнеса.

Постоянные затраты (также известные как накладные, косвенные расходы), к сожалению, не подлежат оптимизации. Так, например, арендная плата, которую вы платите за офис компании, является одним из видов постоянных затрат. Зарплата, выплачиваемая сотрудникам, — тоже. Их нельзя избежать, и они не зависят от производительности вашего бизнеса.

Деление затрат на постоянные и переменные

Переменные затраты, с другой стороны, напрямую связаны с размером, эффективностью и практикой вашего бизнеса. Существует так много способов уменьшить, изменить, добавить новые или исключить переменные затраты, что как специалисты по финансам и бухгалтерскому учету, так и владельцы малых компаний должны разбираться в этой теме и быть сведущими в ней. Не говоря уже о том, чтобы уметь их рассчитывать! Ниже приведен график, на котором показано, что такое переменные и постоянные затраты (с примерами).

Что вы должны знать о переменных затратах?

Существуют некоторые экономические принципы, которые объясняют (в общих чертах), как работают переменные затраты. В малом бизнесе переменные затраты обычно очень малы (по отношению к общим затратам). Обычно постоянные затраты занимают большую часть графика расходов. Однако по мере роста бизнеса растут и его переменные затраты.

Они всегда связаны с прямыми результатами производства. Так, скажем, у компании Coca-Cola переменные затраты, скорее всего, гораздо выше, чем у вашего местного производителя газировки.

Вот график, иллюстрирующий зависимость баланса затрат от размера вашего бизнеса. Переменные затраты являются масштабируемыми и обычно растут вместе с вашим бизнесом. Постоянные затраты почти всегда визуализируются как плато.

Переменные расходы всегда должны контролироваться. Зная и отслеживая расходы на рекламу, комиссионные, оборудование и любые другие расходы, связанные с переменными затратами, ваш бизнес может процветать на совершенно новом уровне. Снижение переменных затрат обычно достигается путем внедрения современных технологий, децентрализации или централизации определенных процессов принятия решений (правильный выбор зависит от многих факторов), увеличения численности персонала и улучшения управления.

Как определить постоянные и переменные затраты предприятия

Самый простой способ сократить многие переменные расходы — это обратиться к автоматизированным или современным программным решениям. Так, например, вместо того, чтобы отвечать на запросы только по электронной почте, вы можете использовать Atlasmic чтобы всегда оставаться на связи с вашими клиентами. Он помогает упростить работу службы поддержки клиентов, предлагая удобный интерфейс для общения в чате, и упорядочивает поток данных в вашей организации, связанный с запросами, жалобами, просьбами и т.д. клиентов.

Формула переменных затрат

Если вы хотите рассчитать переменные затраты, вы можете использовать простую формулу. Она выглядит следующим образом:

Variable Cost Formula

Переменные затраты = Общие затраты — Постоянные затраты

Однако эта формула показывает лишь очень поверхностный показатель, который не говорит вам о многом. Это поможет вам рассчитать Общие переменные затраты (TVC) . Но это только верхушка айсберга. Если ваша компания занимается производством, вам также необходимо знать, как рассчитать средние переменные затраты на одну произведенную единицу продукции или все средние переменные затраты на общий объем выпуска продукции. Вот формула для этого:

Average Variable Cost Formula

Средние переменные затраты = Общие переменные затраты на продукт X + продукт Y. / Общий объем выпуска продукции

Почему важно отслеживать обе метрики? Объясним в следующем параграфе!

В чем преимущество отслеживания переменных затрат?

Как мы уже говорили, постоянные затраты — это своего рода камень преткновения. Делайте что хотите, но их практически невозможно сократить, не почувствовав серьезных последствий со стороны сотрудников (например, из-за снижения зарплаты) или снижения производительности (например, из-за того, что вы решили арендовать меньший склад с меньшим количеством оборудования).

Но вся идея прибыльного бизнеса заключается в том, чтобы доходы превышали расходы. Поднять цены всегда довольно сложно, поэтому предприятия постоянно ищут возможности для сокращения своих расходов. Для начала необходимо точно знать, сколько они тратят, куда они тратят и сколько из них можно сократить без ущерба для прибыли.

Давайте воспользуемся примером. Допустим, компания производит кроссовки. Она тратит на рекламу в среднем 2,00$ с каждой проданной пары. Она продает 10 000 пар в месяц или 120 000 пар в год. Это 20 тысяч долларов каждый месяц, только на рекламу кроссовок.

Руководители рекламного отдела могли бы попытаться оптимизировать рекламу и рекламные стратегии, чтобы снизить общие переменные затраты до 1,5$ на каждую проданную пару. Если попытка окажется успешной, то компания из этого примера сможет экономить 60 000 долларов каждый год. Это просто невыполнимо, если не знать, где можно сократить расходы и какие области можно улучшить. Кроме того, если бы рекламная команда поставила перед собой такую цель, ей пришлось бы постоянно контролировать переменные затраты, чтобы знать, насколько еще нужно сократить расходы, чтобы достичь своей цели.

Резюме

Конечно, мы надеемся, что эта статья была полезной, но давайте просто подведем итоги для максимальной пользы. Итак, переменные затраты — это один из двух видов затрат, с которыми сталкивается бизнес. Обычно они напрямую зависят от размера вашего бизнеса, то есть чем больше вы производите, продаете, делаете, тем выше ваши переменные затраты.

Рассчитать переменные затраты очень просто, нужно просто вычесть постоянные затраты из общей суммы денег, которую вы тратите. И, наконец, их мониторинг очень выгоден. Ваш бизнес может экономить тысячи и тысячи долларов ежегодно, зная, какие области можно улучшить.

Источник: atlasmic.com

Постоянные и переменные затраты

В процессе ведения бизнеса предприниматель сталкивается с необходимостью финансирования своего предприятия. Он несёт постоянные и переменные затраты на обеспечение своей предпринимательской деятельности. Эти затраты необходимы для непрерывного производства продукции, оказания услуг или продажи товаров.

В состав затрат входят различные их виды: это арендные платежи, заработная плата персонала, затраты на приобретение сырья, материалов или товаров для продажи, коммунальные платежи, оплата услуг сторонних организаций и многие другие. Такие затраты имеют под собой разный экономический смысл. Некоторые из таких затрат не связаны напрямую с производством продукции, оказания услуг или реализацией товаров, а другие наоборот, зависят от этого. Поэтому в современном мире принято делить затраты на постоянные и переменные затраты.

Понимание постоянных и переменных затрат очень важно для предпринимателя, так как это позволяет грамотно управлять бизнесом.

Постоянные и переменные затраты: определение.

Постоянные затраты. Это затраты, которые никаким образом не влияют на объём производства продукции, оказание услуг или объём реализации товаров. Такие затраты, как арендные платежи, заработная плата бухгалтеров, оплата услуг связи и др. никак не влияют и не связаны с объёмом продаж или производства.

Предприниматель, продав товар на 100 000 рулей и продав товар на 1 000 000 рублей, все равно вынужден будет заплатить оговоренную сумму арендной платы за офис или магазин, начислить и уплатить заработную плату, оплатить коммунальные услуги и др. Эти затраты не участвуют в процессе производства и реализации товаров, они составляют только расходы предпринимателя. Таким образом постоянные затраты не связаны напрямую с получением дохода.

Переменные затраты – это затраты, которые напрямую связаны с объёмом производства продукции, оказания услуг и реализации товаров. Чем больше объём реализации или производства, тем выше эти затраты. К таким затратам относятся: сырьё, материалы, стоимость товаров для перепродажи, сдельная заработная плата, транспортные расходы, связанные с доставкой продукции, уплачиваемые сторонней организации, проценты выплачиваемые агентам за реализуемые товары и другие. Переменные затраты непосредственно связаны с получением дохода.

Понимание постоянных и переменных затрат является основополагающим в управлении бизнесом. Именно при разделении на постоянные и переменные затраты можно объяснить понятие точки безубыточности.

Постоянные и переменные затраты: точка безубыточности.

Точка безубыточности – это точка, в которой все расходы предприятия – постоянные и переменные затраты покрываются доходами предприятия.

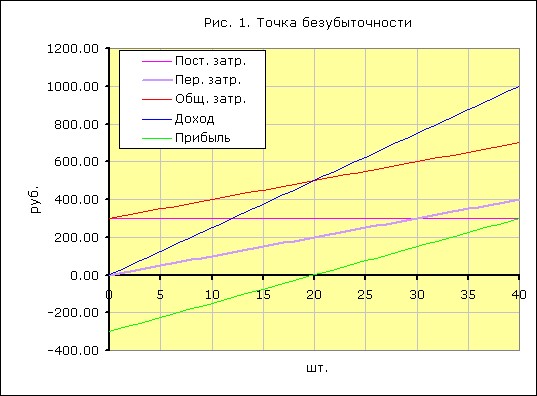

Графически точку безубыточности можно представить так – см. Рис.1.

Постоянные расходы на рисунке представлены в виде постоянной прямой линией, продленной параллельно оси абсцисс (количество продукции, реализованных товаров). Видим, что постоянные расходы не изменяются с увеличением объёма реализации продукции и остаются постоянными. Переменные расходы на рисунке представлены в виде прямой, выходящей из точки 0 на оси абсцисс (количество реализованных товаров) и на оси ординат, выходящая из точки постоянных расходов (это соответствует полной себестоимости – постоянные и переменные затраты суммируются), и постепенно увеличивается по отношению к оси ординат (выручка). График переменных расходов имеет линейную функцию – увеличение планомерное в зависимости от количества продукции, товаров, так как прямая себестоимость единицы продукции одинакова, поэтому общие переменные затраты линейно увеличиваются с увеличением количества продукции.

Представим ещё одну прямую, выходящую из точки 0 – пересечения осей (выручка и объема реализации продукции, товаров). Это будет график объёма выручки. График этой прямой представлен также линейной функцией, так как объём реализации равен цене продукции умноженной на количество реализованной продукции, товаров.

Пересечение этих двух прямых: выручки и суммарных затрат и будет наша точка безубыточности. Точка, в которой выручка, содержащая в себе и себестоимость продукции, и добавленную стоимость (валовой доход) полностью покрывает постоянные и переменные затраты. Зона находящаяся выше точки безубыточности, называется зоной прибыли, а зона ниже точки безубыточности – зоной убытков.

Теперь нетрудно понять, что чем ниже постоянные расходы, тем будет ниже точка безубыточности. Другими словами, чем меньше у предпринимателя обременения в виде постоянных расходов, тем выше прибыльность его бизнеса, так как любое увеличение объемов продаж приводит к увеличению его прибыли. Минимальный уровень постоянных расходов позволяет предпринимателю переживать трудные экономические времена (экономические кризисы), так как при них характерно сжатие экономики, уменьшение активности населения, снижение его покупательной способности. При таких событиях – снижения объёмов выручки, важно иметь низкие постоянные расходы, обеспечивающие минимальное значение точки безубыточности, ведь, чем она ниже, тем меньший объём выручки необходим предпринимателю, чтобы находится наплаву.

Постоянные и переменные затраты: примеры их изменений.

Однако, постоянные затраты не всегда абсолютно плохие. Есть случаи, когда и постоянные затраты (их увеличение) также может привести к снижению точки безубыточности и увеличению зоны прибыли. Давайте рассмотрим пример, когда постоянные и переменные затраты могут измениться из-за принятия управленческого решения.

Предприятие производит некую продукцию. Для своего производства предприятие использует сырьё и комплектующие сторонних производителей. В данном случае комплектующие, получаемые от другого производителя будут переменными затратами.

Если оно решит приобрести оборудование для производства этих комплектующих и организует их производство у себя, то часть переменных затрат переместится в постоянные, тем самым у предприятия может уменьшиться себестоимость единицы продукции, но возрастут постоянные затраты. В итоге снижение переменных затрат и увеличение постоянных затрат может также снизить точку безубыточности и увеличить прибыль предприятия. Важно, чтобы эффект от перевода переменных затрат в постоянные был выше, т.е. чтобы объём новых постоянных затрат в сумме был ниже, чем объём переменных затрат. Это возможно только при достижении определённого объёма производства. На цифрах это может выглядеть следующим образом:

- стоимость комплектующих составляет 100 р. за 1 шт.

- количество поставляемых комплектующих составляет 1000 шт. в месяц.

При этой ситуации все 100 000 рублей будут являться переменными затратами. Если предприятие приобретет оборудование и начнет производить эти комплектующие самостоятельно, то часть переменных затрат перейдёт в постоянные: амортизация оборудования, зарплата бригадира и т.д.

Переменные затраты останутся в виде: материалов, сырья, сдельной заработной платы рабочих. В итоге себестоимость единицы комплектующей может составить: в виде переменных затрат – 50 рублей, и 50 000 постоянных затрат. При использовании той же 1000 шт. комплектующих в производстве, полная себестоимость единицы комплектующих будет также составлять 100 рублей.

При дальнейшем увеличении объёмов использования комплектующих прибыль будет увеличиваться, так как себестоимость единицы комплектующей будет снижаться из-за того, что часть себестоимости будет постоянная в виде постоянных затрат. А вот при уменьшении объёмов использования комплектующих, в нашем примере 1000 штук, эффект будет обратный, так как полная себестоимость (постоянные и переменные затраты) составит: постоянные затраты – 50 000р. + 50р. * 999 шт. переменные затраты = 99 950р. Себестоимость единицы будет = 99 950р. / 999 шт. = 100,05 рублей, что выше чем в случае 100 рублей при поставках извне, когда переменные затраты составляли 100% себестоимости комплектующих.

Как видим, управление постоянными и переменными затратами позволяет увеличивать прибыль предприятия. Однако такими действиями, можно заниматься только при уверенном нахождении на рынке, когда предприятие заняло определённый сегмент и достигло больших объёмов продаж. В противном случае, снижение объемов продаж может негативно отразится на доходности бизнеса, так как постоянные затраты будут занимать все большую часть в себестоимости продукции.

Для малого бизнеса знание постоянных и переменных затрат очень важно, и их управление также возможно, однако на этапе открытия своего дела, предпринимателю стоит стремиться минимизировать постоянные затраты. Как это сделать, можно прочесть в статье «Постоянные расходы предпринимателя и пути их снижения». Это позволит ему удержаться во время выхода на рынок, когда объёмы продаж у него ещё не большие, а также поможет сделать его бизнес более прибыльным. Читайте более подробно о примерах постоянных и переменных затрат.

Источник: pro-biznes.com

Переменные затраты

Переменные затраты (variable cost, VC) – это издержки, размер которых зависит от интенсивности производства. Переменные затраты являются противоположностью постоянным затратам. Ключевой признак, по которому выявляются переменные затраты – это их исчезновение при приостановке производства.

Что относится к переменным затратам?

К переменным затратам причисляются следующие:

- Сдельная заработная плата рабочих, привязанная к личным результатам.

- Траты на приобретение сырья и комплектующих для обслуживания производства.

- Проценты и премии, выплачиваемые консультантам и менеджерам по продажам по итогам выполнения плана.

- Величина тех налогов, базой для расчета которых служат объемы производства и реализации. Это следующие налоги: НДС, акцизы, налог по УСН.

- Расходы на оплату услуг обслуживающих организаций, например, услуг транспортировки товара или аутсорсинга продаж.

- Стоимость топлива и электроэнергии, расходуемой непосредственно в цехах. Здесь важно разграничение: энергия, используемая в административных зданиях и офисах – это постоянные издержки.

Точка безубыточности и виды переменных затрат

Величина VC изменяется пропорционально размеру общих затрат. При определении точки безубыточности предполагается, что переменные издержки пропорциональны и объему производства:

Однако это не всегда так. Исключением может быть, например, введение ночной смены. Так как оплата труда в ночь выше, переменные издержки будут увеличиваться большими темпами, чем объемы производства. По этому признаку выделяют три вида VC:

- Пропорциональные.

- Регрессивно-переменные — издержки увеличиваются меньшими темпами, чем объем производства. Подобный эффект известен как «эффект масштаба».

- Прогрессивно-переменные — темпы роста затрат выше.

Расчет показателя VC

Классификация затрат на постоянные и переменные применяется вовсе не для бухгалтерского учета (в балансе нет строки «переменные затраты»), а для управленческого анализа. Расчет переменных затрат целесообразен, потому как дает руководителю возможность управлять рентабельностью и прибыльностью организации.

Для определения величины переменных затрат используются такие методы, как алгебраический, статистический, графический, регрессионно-корреляционый и другие. Наиболее известным и распространенным считается алгебраический метод, согласно которому для определения величины VC можно использовать такую формулу:

Алгебраический анализ предполагает, что субъект исследования обладает такой информацией, как объем производства в натуральном выражении (Х) и размер соответствующих ему затрат (З), минимум по двум точкам продукции.

Также часто применяется маржинальный метод, базирующийся на определении величины маржинального дохода, который является разницей между прибылью организации и совокупными переменными расходами.

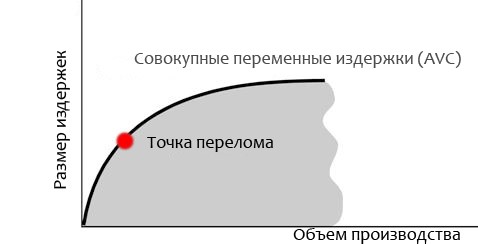

Точка перелома: как минимизировать переменные издержки?

Популярной стратегией минимизации переменных издержек является определение «точки перелома» — такого объема производства, при котором переменные издержки перестают увеличиваться пропорционально и снижают темп роста:

Причин проявления такого эффекта может быть несколько. Среди них:

- 1. Снижение расходов на оплату труда руководящего персонала.

- 2. Применение стратегии фокусирования, которая заключается в повышении специализации производства.

- 3. Дополнительная загрузка мощностей.

- 4. Интеграция инновационных разработок в процесс производства.

Источник: utmagazine.ru