С 1 января 2023 года ПФР и ФСС объединяются в единый Социальный фонд России, что, в свою очередь, приведет к изменениям в учете и исчислении страховых взносов. Изменятся порядок расчета и перечисления страховых взносов, сроки и формы отчетности. О новшествах 2023 года БУХ.1С рассказала Любовь Котова, начальник отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России.

Любовь Алексеевна, бухгалтеры давно ждали перехода к единой базе исчисления страховых взносов, единой платежке, единому КБК. Совсем скоро этот момент настанет. К чему надо быть готовыми в первую очередь?

Да, Федеральный закон от 14.07.2022 №239-ФЗ внес в главу 34 НК РФ долгожданные поправки. Поскольку Пенсионный фонд России и Фонд социального страхования с 1 января будут объединены в единый Социальный фонд России, меняется и порядок перечисления взносов.

С 1 января 2023 года изменения коснутся следующих вещей. Вводится единый тариф страховых взносов − 30% в пределах базы и 15,1% сверх нее. Стоит отметить, что фискальная нагрузка не меняется, 30% − это все те же нынешние тарифы ОПС, ОМС и ОСС, если их сложить. 15,1% − это тоже нынешние 10% и 5,1% на ОПС и ОМС.

Пониженные страховые взносы для малого бизнеса. Право или обязанность?

Устанавливается единый размер предельной базы для исчисления взносов во все фонды (с тарифом 30%). С 2023 года он равен 1,917 млн руб. (постановление Правительства РФ от 25.11.2022 № 2143). Пока что, как известно, предельных баз две, одна − на ОПС, одна − на соцстрах, каждая со своим методом индексации. Новый единый размер со временем тоже будет индексироваться, уже по своей методике.

Существенно расширяется круг застрахованных лиц. Те, с кем вы заключаете договоры подряда или возмездного оказания услуг, со следующего года становятся застрахованными в системе ОСС. Иностранные граждане, вне зависимости от статуса (проживающие или пребывающие), также становятся застрахованными по всем трем видам страхования. В общем, взносы начисляются с любых выплат физлицам, с которыми у плательщика заключены трудовые договоры и договоры ГПХ на выполнение работ (услуг).

По дополнительным тарифам, зависящим от класса условий труда (вредный, опасный), в следующем году ничего не меняется. Но, как и ранее, спецоценка помогает их снизить, учитывая, что класс (подкласс) условий труда определяется более точно с учетом проведенных мероприятий по улучшению условий труда.

А что с льготными категориями плательщиков?

Льготные категории плательщиков взносов также упорядочиваются. Сегодня их пять, а будет три, с пониженными тарифами в 15%, 7,6% и 0%. Сегодня, как известно, есть тарифы и в 20%, и в 14%. То есть для кого-то предстоит небольшое уменьшение, для кого-то − небольшое увеличение.

Ставка в 15% с выплат, превышающих размер МРОТ, – для субъектов МСП. В том числе с 2022 года для организаций общепита, даже если численность работников у них превышает планку, установленную для МСП. Кроме того, для организаций – участников проектов «Сколково» и Инновационных научно-технологических центров (например, при МГУ).

Страховые взносы для малого бизнеса 2020 | Юлия Невдах #зарплата360

Ставка в 7,6% − для ИТ-компаний, для резидентов ТОСЭР и Свободного порта Владивосток, для участников СЭЗ в Крыму и Севастополе, для резидентов ОЭЗ в Калининградской области, для организаций, зарегистрированных на Курильских островах. Кроме того, для разработчиков и производителей электронной компонентной базы, для организаций, занятых производством анимационной продукции (у них ставка снижается с 14%). Для социально ориентированных некоммерческих организаций и благотворительных организаций на УСН по 2024 год (сейчас у них ставка 20%, так что снижается практически втрое).

Наконец, 0% − для судоходных компаний, суда которых зарегистрированы в РМРС (Российский морской регистр судоходства), а также для участников САР в Калининградской обл. и Приморском крае, суда которых зарегистрированы в РОРС (действует по 2027 год).

Как в 2023 году меняются сроки уплаты страховых взносов и представления отчетности по ним?

Срок уплаты взносов переносится с 15-е на 28-е числа месяца, следующего за месяцем, в котором исчислены взносы.

Срок представления в налоговый орган Расчета по взносам − наоборот, с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом. РСВ за 2022 год, соответственно, будет сдаваться уже по новому сроку − 25 января 2023 года.

За декабрь мы платим еще по правилам 2022 года. Изменения в приказ Минфина № 75н скоро появятся (приказ Минфина от 22.11.22 № 177н на регистрации в Минюсте РФ), в них будут КБК по взносам: и по тем, которые уплачиваются по единым тарифам, и тем, которые уплачиваются за периоды до 1 января 2023 года. А в февральском платеже (за январь) будет уже один КБК.

Надо сказать, что революция по поводу единого тарифа, единой базы, всей унификации по взносам наложилась на революцию в части единого налогового платежа. Речь о едином налоговом счете, когда все платежи должны уплачиваться не позже 28-го числа месяца. Единый налоговый платеж включает в себя и страховые взносы.

Но перед тем, как заплатить, вы должны каждый месяц сдавать еще уведомление в налоговую службу о том, а что же вы собираетесь заплатить по начислениям за предыдущий месяц. Уведомление сдается так же, как РСВ, но только РСВ – один раз за отчетный период (квартал, полугодие, 9 месяцев, год), а уведомление − каждый месяц, до 25-го числа. Форму уведомления ФНС уже утвердила своим приказом, после регистрации в Минюсте она вот-вот появится. КБК в уведомлении должен совпадать с КБК в РСВ.

Срок представления в налоговый орган Персонифицированных сведений о физических лицах (они приходят на смену нынешнему СЗВ-М, который представлялся ранее в ПФР) − не позднее 25-го числа каждого месяца, следующего за истекшим. Помимо ФИО, СНИЛС и ИНН, они будут включать в себя еще и полный объем выплат за месяц.

Многие сейчас спросят: а как же Раздел 3 РСВ, где и персданные, и объем выплат, и начисленные взносы? Дело в том, что информация из Раздела 3 РСВ нужна для администрирования налоговиками исчисленных взносов по итогам отчетных (расчетных) периодов.

Но налоговики сегодня являются еще и поставщиком первичных административных данных в системе ЕГИССО (Единой государственной информационной системе социального обеспечения) о составе семьи, доходах физлиц. Они аккумулируют их из данных ЗАГСов и данных плательщиков с целью передачи в объединенный фонд для оказания адресной социальной поддержки гражданам. Если работник обратится за соцподдержкой, то объединенный фонд должен знать о доходах семьи. Вот для этого и нужны ежемесячно персонифицированные сведения с доходами гражданина.

К сожалению, ограничиться РСВ было нельзя, потому что там данные за квартал. А после камеральной проверки они бы отгружались в фонд еще позже.

Обращу ваше внимание, что это не налоговая отчетность. Штрафных санкций в НК РФ за нарушение в части представления ПС нет. 500 рублей не придется платить, как раньше, в Пенсионный фонд.

А что после объединения фондов будет с прежними регистрационными номерами?

Специально никому на учет заново вставать не надо, но перерегистрация будет постепенно идти, в ходе сверки данных будут появляться новые единые номера. Фонд всех известит об этом отдельно.

В этом году, как известно, сроки уплаты страховых взносов в качестве меры поддержки для многих категорий плательщиков были сдвинуты на будущее. Ничего не поменялось?

Да, в соответствии с постановлением Правительства от 29.04.2022 № 776 на 12 месяцев продлены сроки уплаты взносов за апрель-июнь 2022 года для организаций и ИП с основным ОКВЭД из упомянутого в приложении № 1 перечня (это около 80 видов ОКВЭД). За июль-сентябрь – для плательщиков с ОКВЭД из списка в приложении № 2 (около 40 видов). Перенос сроков не распространяется на ГУ, МУ, ФГУПы, унитарные и казенные предприятия, публично-правовые компании, госкорпорации и т.д.

Но по тем, кто имеет право на отсрочку, но не пользуется ей, уплачивает взносы в текущем году, такие платежи отражаются как переплата, потому что срок уплаты еще не наступил. Так складываются данные в вашей индивидуальной карточке.

Поскольку с 2021 года произошла отмена зачетного механизма по уплате взносов в ФСС, как быть с переплатами этого года перед введением ЕНП?

Налоговая служба рекомендует провести сверку, если есть излишне уплаченные взносы. Написать заявление на возврат лучше до середины декабря, чтобы налоговая успела провести такую сверку до конца года.

Источник: buh.ru

Страховые взносы ИП за себя в 2022 году

В России ИП необходимо ежегодно по ходу деятельности уплачивать за себя страховые взносы. Расскажем, какой размер страховых взносов в 2022 году за себя ИП должен уплатить, какие сроки уплаты предусмотрены, и приведём примеры расчётов.

Оглавление Скрыть

- Размер взносов

- Определение дохода

- Пример расчётов

- Уменьшение налогов

- Льготный период

- Сроки уплаты

- Реквизиты

Размер взносов

Страховые взносы ИП за себя в 2022 году делятся на две части:

- Фиксированный. Платится всегда (кроме льготных периодов).

- Дополнительный. Выплачивается при доходах свыше 300 тыс. рублей за календарный год.

Фиксированный платёж ИП за себя в 2022 году равен 43 211 рублям. В него входят взносы на:

- пенсионное страхование (ОПС) — 34 445 рублей.

- медицинское страхование (ОМС) — 8 766 рублей.

При желании индивидуальный предприниматель может платить взносы на социальное страхование (ОСС), чтобы в случае нетрудоспособности получать выплаты от ФСС.

Дополнительные взносы выплачиваются в ПФР в размере 1% от дохода ИП, превышающего 300 тыс. рублей. Максимум с учётом фиксированного взноса — 275 560 рублей.

Например, если ИП заработал 750 тыс. рублей, то с 450 тыс. рублей (750 тыс. — 300 тыс.) придётся также заплатить доп. взнос в ПФР ИП за себя в 2022 году в размере 4500 рублей.

Определение дохода

Доход ИП определяется в зависимости от системы налогообложения:

- ОСНО — облагаемые НДФЛ доходы минус расходы;

- УСН «Доходы» и ЕСХН — весь доход;

- УСН «Доходы минус расходы» — доходы минус расходы;

- ЕСХН — весь доход;

- ПСН — потенциальный доход.

Если ИП применяет несколько систем налогообложения, то доход с каждой суммируется и при необходимости уплачивается дополнительный взнос.

Например, предприниматель заработал по УСН (доход) — 500 тыс. рублей, а потенциальный доход на ПСН — 400 тыс. рублей. Размер дополнительного взноса рассчитывается так: (500 тыс. руб. + 400 тыс. руб. – 300 тыс. руб.) х 1% = 6000 рублей.

Пример расчётов

При уплате страховых взносов могут возникнуть разные ситуации. Рассмотрим большую часть, когда у предпринимателя нет сотрудников.

Пример 1

ИП Овечкин полностью работал в течение 2022 года и заработал 275 тыс. рублей. Ему необходимо будет уплатить страховой взнос в размере 43 211 рублей.

Пример 2

ИП Морозов полностью работал в течение 2022 года и заработал 2,5 млн. рублей. Ему придётся заплатить фиксированный размер страхового взноса, а также дополнительный:

(2,5 млн. рублей — 300 тыс. рублей) х 1% = 22 тыс. рублей.

Итого в сумме отчисления ИП в 2022 году за себя составят:

65 211 (43 211 + 22 000) рублей.

Пример 3

Предприниматель Черных начал работу 10 марта 2022 года после получения соответствующих документов из ФНС. До конца года он не нанял сотрудников и заработал в сумме 500 тыс. рублей.

Тогда ему придётся заплатить страховые взносы за девять полных месяцев и один неполный, а также дополнительно 1% с дохода.

- Фикс. страховой взнос за один месяц — 3600,92 руб.

- За девять месяцев — 3600,92 х 9 = 32 408,25 руб.

В марте ИП Черных не работал с 1 по 9 марта. С 10 по 31 число уже начислялись страховые взносы. Поэтому придётся заплатить следующую сумму:

- 31 день – 9 дней = 22 дня (количество дней работы ИП в марте).

- 3600,92 руб. : 31 день = 116,159 руб. (размер взноса за один день).

- 22 дня х 116,159 руб. = 2555,49 руб (размер взносов в марте).

Общий размер страховых взносов в 2022 году для ИП Черных: 32 408,25 руб. + 2555,49 руб. = 34 963,74 руб.

Так как его доход составил 500 тыс. рублей, то дополнительно придётся оплатить ОПС ИП за себя в 2022 в году в размере 2000 рублей — (500 тыс. — 300 тыс.) х 1%.

Уменьшение налогов

При расчёте налоговых платежей можно учесть страховые платежи ИП в 2022 году за себя.

Уменьшение налогов

Отметим, что снизить размер налога можно на размер взносов в периоде, в котором они были уплачены. Поэтому если ИП, например, хочет уменьшить налог в первом квартале, то в течение января, февраля или марта нужно их уплатить.

Взносы в последнем квартале уменьшают только крайнюю часть налога. Поэтому лучше с оплатой фиксированных взносов не тянуть. Проще разбить их на четыре части и платить каждый квартал.

Приведём два примера:

1. ИП Артёмов применяет УСН (доходы – расходы).

- Доходы — 900 тыс. рублей.

- Расходы — 500 тыс. млн рублей.

- Взносы — 44 211 рублей.

Общая налоговая ставка равна 15%. Предприниматель заплатит налог в размере ((900 тыс. — 500 тыс.) х 15%) — 60 тыс. рублей. Но если к расходам добавить страховые взносы, то налог уменьшится. Его размер будет следующий:

(900 тыс. – (500 тыс. + 43 211 + 1000) х 15% = 53 368, 35 рублей.

2. ИП Лебедь применяет УСН (доходы).

- Доход — 900 тыс. рублей.

- Нет работников.

- Взносы— 49 211 рублей.

Общая налоговая ставка УСН (доходы) равна 6%. Предприниматель заплатит налог в размере (900 тыс. х 6%) 54 тыс. рублей. Но если учтёт уплату страховых взносов, то его размер заметно уменьшится и составит:

900 тыс. х 6% – 43 211 руб. – 6000 руб. = 4789 рублей.

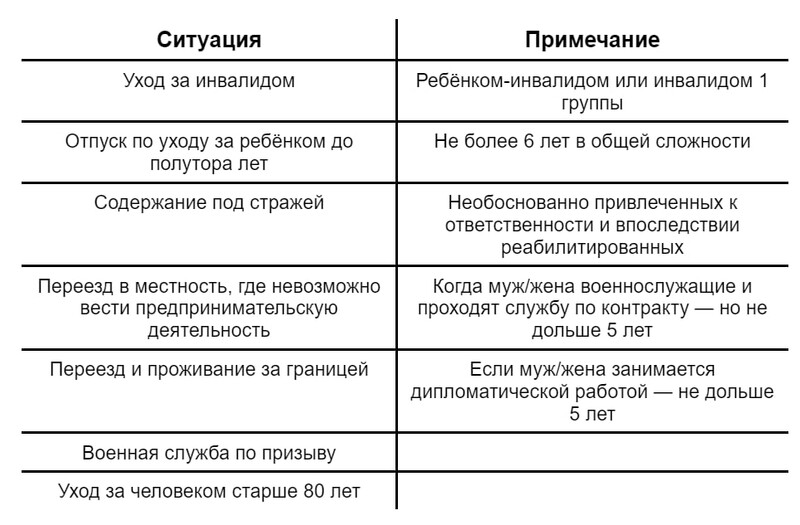

Льготный период

Законом предусмотрены ситуации, когда ИП может не платить страховые взносы. Рассмотрим их в таблице:

Льготные периоды для уплаты страховых взносов

Сроки уплаты

Оплата взносов ИП за себя в 2022 году должна быть произведена не позже 31 декабря. Это касается фиксированного взноса.

Если доход за календарный год свыше 300 тыс. рублей у ИП, то пенсионный взнос за 2022 год за себя делается не позже 1 июля следующего года.

Фиксированные взносы можно уплачивать авансом несколькими частями или одним платежом. Главное — уплатить их до конца года.

Когда ИП снимается с учёта, то в течение 15 календарных дней нужно заплатить взносы. Срок отсчитывается с момента внесения записи в ЕГРИП о прекращении деятельности. Если ИП перечислял взносы за текущий год, то необходимо оплатить остаток.

Отметим, что на взносы, которые предприниматель заплатил после исключения из ЕГРИП, нельзя снизить налог.

Реквизиты

Делать отчисления ИП в 2022 году за себя необходимо в налоговой по месту учёта.

Для оплаты необходимо заполнить квитанцию. Сделать это можно самостоятельно или через онлайн-сервис ФНС.

При самостоятельном заполнении необходимо указать следующие КБК:

- 182 1 02 02103 08 1013 160 — при оплате ОМС за себя ИП в 2022 году.

- 182 1 02 02140 06 1110 160 — при оплате ОПС (с дохода до и свыше 300 тыс. руб.).

Нажмите Ctrl+D чтобы добавить страницу в избранное

19 нравится

Вам будет интересно

Похожие статьи

Взнос собственных средств ИП

Взнос собственных средств ИП Как выводить прибыль ИП?

Как выводить прибыль ИП? Взнос собственных средств в ООО

Взнос собственных средств в ООО Как выплачивать дивиденды на ОСНО и других режимах

Как выплачивать дивиденды на ОСНО и других режимах Договоры с клиентами

Договоры с клиентами Оформление сделок ИП и ООО

Оформление сделок ИП и ООО

- Бухгалтерский и налоговый учёт лизинговых операций

- Отчёт в Росстат: как подготовить и сроки сдачи

- Арест зарплатного счёта

- Маркировка рекламы в интернете

- Мораторий на проверки малого и среднего бизнеса в 2023 году

- Калькулятор расчёта заработной платы

- Сдают ли ИП бухгалтерскую отчётность

- Упрощённая система налогообложения в 2021 году

- Индивидуальный предприниматель: все об ИП простым языком

- Счёт на оплату

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org

Плательщики страховых взносов

Как известно, все граждане России являются застрахованными лицами. Однако обязательство по уплате страховых взносов в различные внебюджетные фонды не ложится на собственно граждан, а осуществляется другими заинтересованными сторонами.

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл. Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника. В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит начисление страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

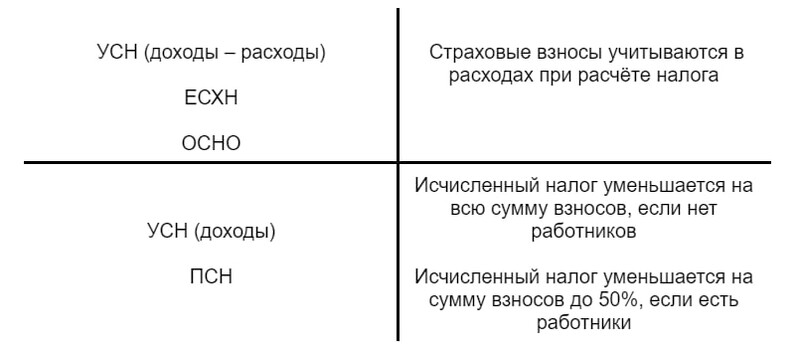

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

- ИП, не имеющие наемных работников могут возместить оплаченные налоги в 100% размере суммы, выплаченной по страховым взносам;

- ИП, пользующиеся трудом наемных сотрудников, имеют право уменьшить налоговые выплаты на 50% от общей суммы внесенных страховых взносов за сотрудников;

- предприятия и организации, также при своевременной оплате взносов в государственные страховые фонды, могут зачесть их в качестве компенсации по налогам в 50% размере от выплат за всех работников.

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов. Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

Источник: assistentus.ru