Точка безубыточности — это объем продаж, при котором вы не получаете прибыль, но и не терпите убытки. Это происходит, потому что вся выручка с этих продаж полностью компенсирует затраты.

Как рассчитать точку безубыточности и использовать её на практике — читайте в этой статье.

Как быть с планированием

Для начала — кратко о том, почему не нужно планировать.

Как правило, компании в начале деятельности / периода ставят перед собой цель — определенное количество заказов или объем прибыли. Зачастую в прогнозе они рассматривают ситуацию по умолчанию — что ничего не изменится: затраты и экономические факторы (спрос, валютный курс, например) будут стабильными.

В итоге приходится выживать в экстремальных условиях. Результаты планирования быстро теряют актуальность — поэтому от них стоит отказаться и поменять правила игры. Что это значит?

Поскольку мы не можем точно знать, как пойдут дела, нет смысла планировать прибыль или убыток без привязки к ситуации. Чтобы получить первое или не допустить второе, нужны финансовые показатели, которые сигнализируют о текущем состоянии.

Что такое ТОЧКА БЕЗУБЫТОЧНОСТИ ДЛЯ УСЛУГ

Один из них — точка безубыточности.

Что такое точка безубыточности

Это объем продаж, при достижении которого компания компенсирует расходы доходами. Если ниже — уходит в минус, выше — в плюс.

Значение в денежном выражении — это сумма, которую компания при этом получает с продаж. Рассчитывают её по формуле:

Маржинальность — это процентное отношение разницы цены и себестоимости к цене. Например, агентство настраивает Яндекс.Директ за деньги. С клиента получает 25 тысяч рублей, исполнителю выплачивает 15. Тогда маржинальность равна (25–15) / 25 = 0,4 = 40%.

Можно также рассчитать в натуральном эквиваленте — это минимальное количество заказов, необходимое для безубыточной деятельности:

То есть здесь постоянные затраты мы делим на разницу (25–15).

Для расчетов понадобится значение затрат. Разберемся, как их разделять.

Постоянные и переменные затраты

Постоянные затраты — это, например, аренда офиса или склада, охрана, реклама, оклад бухгалтера, управленческого персонала. На их величину объем производства и продаж не влияют. Это отличие от переменных затрат, которые изменяются вместе с объемом производства (на переменные затраты на единицу продукции это не распространяется).

К ним относятся такие статьи расходов, как сырье, материалы, закупка товара, сдельная зарплата, технологическое электричество, транспорт и т.д. Для проектной организации — все выплаты по проекту.

Точка безубыточности: что такое и как её считать?

Примечание 1. Сумма постоянных затрат может отличаться от месяца к месяцу (именно поэтому ТБУ, как правило, рассчитывается на месяц) или вообще быть нулевой. Однако от этого переменными они не станут. Главный признак в том, что на продажах это напрямую не сказывается.

Примечание 2. Руководитель компании сам определяет, к какому типу какие затраты относить в зависимости от специфики бизнеса. Важно следовать одной классификации постоянно, чтобы не терять связи между ТБУ разных периодов. Это будет понятно на втором примере.

Для нашего примера суммируем арендную плату за офис, счета по электричеству, интернету и зарплату бухгалтера: 150 + 3 + 2 + 45 = 200 тысяч рублей.

Итак, ТБУ = 200 / 40% = 500 тысяч рублей. При этом объеме продаж в месяц компания не получает прибыли, но покрывает постоянные затраты.

Как использовать данное значение? Смотрите далее на примерах.

Как достичь точки безубыточности

Шаг 1: распределите объем продаж между постоянными и новыми клиентами

Допустим, они приносят компании доход в соотношении 80:20 (у вас может быть другая пропорция). То есть за месяц с постоянных нужно получать минимум 400 тысяч рублей (80% от 500 тысяч рублей), а с новых — 100 тысяч рублей (20% от 500 тысяч рублей).

Шаг 2: рассчитайте минимально необходимое число заказов для постоянных и новых клиентов

Здесь всё очевидно: для каждой категории сумму дохода делите на средний чек. Если для постоянных он равен 10, а для новых — 20 тысяч рублей, получаем 40 и 5 заказов соответственно.

Шаг 3: вычислите, сколько звонков сделать постоянным и новым клиентам

Для этого нужен коэффициент конверсии. Допустим, для постоянных это 20%, для новых — 4%. Таким образом, менеджеру нужно позвонить первым хотя бы 200 раз (40/20%), а вторым — 125 раз (5/4%).

На основе этих расчетов можно создать правило, которое поможет компании достичь точки безубыточности: делать минимум 200 звонков постоянным и 125 звонков новым клиентам в месяц.

Таких правил может быть несколько. Например, применительно к другим способам коммуникации, отличным от звонков: показы контекстного объявления, email-рассылка и т.д. Для расчетов нужно знать соответствующие значения конверсии.

Кроме того точка безубыточности позволяет анализировать ситуацию, в которой сейчас находится ваш бизнес и дает ответ на вопрос, обеспечивает ли бизнес свои потребности при текущем объеме продаж. Если нет — сколько продать, чтобы выйти хотя бы в ноль.

Разберем на другом примере.

Как применять значение точки безубыточности

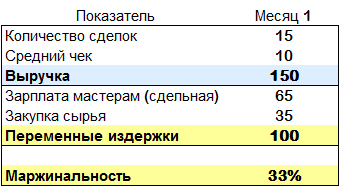

Компания выполняет мелкие ремонтно-строительные работы. Средний чек — 10 тысяч рублей.

В таблице — данные, какую выручку получили за один месяц, сколько при этом составили переменные издержки (сырье и зарплата работников).

Все расчеты проводим в Excel по формулам, показанным ранее в статье. Значения — в тысячах рублей, кроме количества сделок.

По этим данным мы рассчитали маржинальность — 33%.

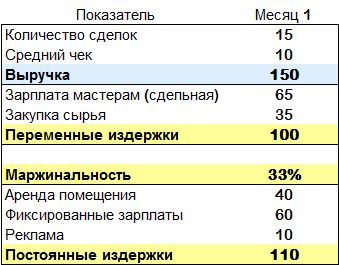

Теперь определяем постоянные издержки, которые сложились из арендной платы, сдельной зарплаты и рекламного бюджета.

Они равны 110 000 рублей, то есть 73% от стоимости всех сделок.

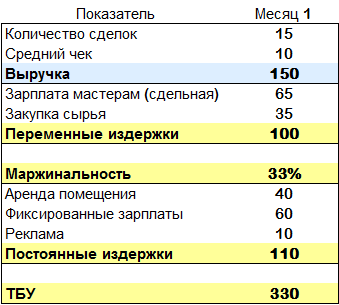

Теперь есть все данные для расчета ТБУ.

Чтобы компания могла компенсировать все затраты, нужен объем выручки 330 тысяч рублей. Как видим, в данном месяце не хватает 180 тысяч рублей.

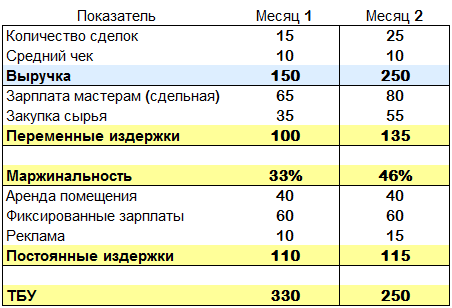

Чтобы совершить больше сделок, можно попробовать увеличить вложения в рекламу. Допустим, +5 тысяч рублей рекламного бюджета даст дополнительные 10 сделок. Постоянные издержки больше, но и заказов тоже — за счет этого прирост продаж до 250 тысяч рублей.

В итоге точка безубыточности за второй месяц получается 250 тысяч рублей, или 25 сделок.

Заключение

Ориентация на точку безубыточности позволяет получить прибыль в идеале или хотя бы не уйти в минус, так как по её значению вы поймете:

- Какой объем продаж необходим на конкретный период времени;

- По каким ценам продавать в зависимости от издержек, нужно ли повышать средний чек;

- Какие перемены в издержках критичны, а какие — нет;

- Какова вероятность, что вложения в компанию окупятся (для инвесторов).

Источник: yagla.ru

Что такое точка безубыточности и как ее рассчитать

![]()

![]()

Что такое безубыточность? Точка безубыточности представляет собой определенный объем продаж продукции или предоставленных услуг, при которой выручка от ее реализации равна общему объему затрат. Целью анализа безубыточности является определение возможности воздействия изменений выручки от продаж и затрат, что позволит руководству предприятия определить критические уровни продаж, при которых предприятие не будет нести убытков, т.е. прибыль будет равна нулю. Проще выражаясь, целью анализа безубыточности является определение критических объемов продаж, при котором не будет ни прибыли, ни убытков. В точке безубыточности прибыль и рентабельность равны нулю.

Понимание точки безубыточности и минимального объема продаж является важным моментом для руководителя предприятия. Зная ежедневно объем продаж можно без сложных финансовых расчетов знать ежедневную полученную предприятием прибыль.

В литературе существует различные варианты построения графиков получения точки безубыточности. Мы же в своей статье остановимся на математической модели безубыточности. Путем математических расчетов можно определить объем продаж в точке безубыточности как в натуральном, так и в стоимостном выражении.

При этом способе разница между выручкой (V) и суммой переменных затрат (VC) и постоянных затрат (FC) равна нулю. В этом способе ведется расчет точки безубыточности в натуральном выражении.

При втором способе валовая прибыль (VBП) равна постоянным затратам (FC). В этом способе точка безубыточности рассчитывается в стоимостном выражении.

Если V = q*p1 VC = q*s1, где

V – объем производства и реализации в точке безубыточности;

q – объем производства в натуральном выражении в точке безубыточности;

р1 – стоимость единицы продукции;

s1 – переменные затраты на единицу продукции.

Подставляем значения в формулу и получаем

(q*p1) – (q*s1) = FC или q (p1 – s1) = FC или q = FC/ (p1 – s1)

Так как p1 – s1 = ВП1, где ВП1 – валовая прибыль в единице продукции, то получаем, что

Если VВП = V*ВП%, то V*ВП% = FC, тогда V = FС/ВП% или V = q1*p1, где

VВП – валовая прибыль;

ВП% — уровень валовой прибыли.

Рассмотрим расчеты двух способов на примере.

Предприятие производит 20000 единиц продукции в год по цене 10000 рублей за штуку. Переменные затраты на единицу продукции составляют 3000 рублей, постоянные затраты составляют 56 млн. рублей. Рассчитаем точку безубыточности двумя способами.

Способ 1 – расчет в натуральном выражении.

Q= FC/ ВП1, подставляем цифры и получаем 56000000/(10000 – 3000) = 8000 единиц продукции следует изготовить в точке безубыточности предприятия.

Способ 2 – расчет в стоимостном выражении.

a) Объем валовой прибыли на единицу продукции 10000 – 3000 = 7000 рублей;

b) Уровень валовой прибыли ВП% 7000/10000 = 70%

c) Подставляем значения в выше приведенную формулу для расчета точки безубыточности в стоимостном выражении 56000000/ 70% = 80 000 000 рублей.

Если вы произведете несколько арифметических действий, то сможете проверить взаимосвязь этих двух методов.

Надо заметить, что предприятия с низкой точкой безубыточности предельного объема реализации легче справляются с падением спроса на их продукцию, у них выше запас финансовой прочности. Запас финансовой прочности рассчитывается в процентах:

Запас финансовой прочности = (объем текущий – объем предельный)/ текущий объем продаж*100%.

Подставляем значения из нашего примера:

Запас финансовой прочности = (20000*10000 – 80 000 000)/ (20000*10000)*100 = 60%

Как видно из представленного расчета запас финансовой прочности для нашего примера достаточно высок. Этот процент означает, на сколько процентов может быть уменьшен текущий объем продаж до того, как предприятие начнет нести убытки. В том случае, если источником финансирования проекта является кредит, то точка безубыточности и критический объем продаж показывают ту точку в деятельности предприятия, когда оно способно погашать заемные обязательства.

На величину предельного объема продаж оказывают влияние:

- Величина постоянных расходов;

- Изменение переменных расходов на единицу продукции;

- Изменение (увеличение или уменьшение) продажной цены продукции, услуги;

- Структура реализации.

Из всего приведенного выше можно сделать вывод, что лучшим способом снижения предельного объема продаж является снижение постоянных расходов предприятия. И если перейти на разговор о рисках предприятия, то чем больше величина постоянных затрат, то тем выше риск бизнеса, чем больше предельный объем продаж по отношению к действующим мощностям, тем больше риск бизнеса. Идеальным для любого бизнеса является сочетание низких постоянных затрат и высокого уровня маржинального дохода. Маржинальный доход это разница между выручкой предприятия и переменными затратами на реализованную продукцию.

Существуют некоторые допущения при расчете точки безубыточности предприятия:

- Считается, что затраты можно точно разделить на постоянные и переменные;

- Считается, что переменные затраты на единицу продукции и цена реализации продукции есть величина постоянная;

- Считается, что все параметры производства (производительность, технологии, техника) остаются постоянными;

- Считается, что на производстве постоянная номенклатура или единственное изделие;

- Объем производства равен объему реализации;

- Анализируется только приемлемый диапазон объема производства.

Попробуем на основе примера сделать некоторые расчеты.

Предприятие изготавливает составляющие для бытовых холодильников.

Данные для расчета:

- Объем производства и продаж в год – 2000 штук;

- Цена реализации за единицу – 5000 рублей;

- Переменные затраты на единицу продукции – 2870 рублей;

- Постоянные затраты за год – 858 тыс. рублей.

a) Определить критический объем продаж;

b) Рассчитать фактическую сумму прибыли предприятия;

c) Определить, как изменится прибыль, если цена продукции снизится на 5%, при этом объем продаж увеличится на 20%, а постоянные расходы снизятся на 15000 рублей;

d) На сколько нужно снизить затраты, если объем продаж снизился на 10% и прибыль осталась на прежнем уровне;

e) Какое количество изделий следует производить, чтобы получить прибыль 5 млн. рублей при сохранении цены продажи и затрат.

a) Критический объем равен 858/(5000 – 2870)=402 штуки;

b) Прибыль составит 2000*5000 – 858000 – 2000*2870 = 3402000 рублей;

c) Выручка равна сумме постоянных и переменных затрат и прибыли. Новая цена продукции 5000 – 5% = 4750 рублей. Новый объем продаж 2000 + 20% = 2400 штук. Новая сумма постоянных расходов 858000 – 15000 = 843000 рублей.

Новая прибыль = 2400*4750 – 843000 – 2400*2870 = 3669000 рублей. Тогда для нашего расчета прибыль повысится на 267000 рублей;

d) Новый объем продаж составит 2000 – 10% = 1800 штук. Новые затраты составят 1800*2870 + 858000 = 6024000 рублей. Выручка новая составит 5000*1800 = 9000000 рублей. Тогда 9000000 – 60240000 – 34020000 = — 426000 рублей. Необходимо снизить затраты на 426000 рублей;

e) 5000000 =x*5000 – 858000 – x*2870, тогда x = (858000 +5000000)/(5000 – 2870) = 2750 штук. Для получения прибыли 5 млн. рублей необходимо производить и продавать 2750 штук изделий в год, т.е. на 750 изделий больше.

Надеемся, что наша статья помогла вам разобраться в понятии безубыточности предприятия. Удачи в бизнесе!

Источник: xn—-8sbcgjdnfczvhfb7cc6c6l.xn--p1ai

Что такое точка безубыточности и как ее рассчитать

Точка безубыточности (ее еще называют точкой нулевой прибыли) – это объем продаж, при котором выручка покрывает общие затраты. При помощи этого показателя определяют сколько продукции или услуг минимум надо реализовать, чтобы компания перестала работать в минус. Однако не следует путать ее с окупаемостью бизнеса или инвестиций.

Точка безубыточности помогает:

- Прогнозировать объем производства и продаж, при котором предприятие станет рентабельным

- Определить оптимальную стоимость товара/услуги

- Контролировать нижнюю границу финансовой устойчивости и оптимизировать бизнес-процессы

- Анализировать маркетинговые кампании

- Принять решение о покупке бизнеса/франшизы, расширении

- Проанализировать обоснованность издержек

- При введении антикризисных решений.

ВАЖНО Точка безубыточности не рассчитывает сроки окупаемости нового проекта или нового продукта.

При расчете точки безубыточности используют ряд терминов:

- Выручка — деньги, полученные от реализации товаров или услуг

- Цена за единицу товара/услуги – стоимость одного товара или услуги

- Переменные затраты – затраты непосредственно на производство товара или услуги (премии, себестоимость сырья/материалов)

- Постоянные затраты – те, которые не зависят от объёма выпуска продукции (аренда помещения, окладная часть зарплаты, реклама, услуги связи, охрана, клининг и пр.)

- Маржа – это выручка без переменных расходов или цена за единицу товара за минусом себестоимости

- Маржинальность – это разница между стоимостью готовой продукции и себестоимостью (затратами на их производство)

Для расчета точки безубыточности нужно знать цену за товар или выручку, постоянные и переменные расходы. Для одной единицы товара или услуги удобнее делать расчеты в натуральном выражении, т.е. сколько штук (кг, тонн) товара или какое количество единиц услуг надо продать. А для расчета множества разных услуг или товаров, которые отличаются по цене и себестоимости, удобнее считать в денежном выражении по всему объему расходов и выручки.

Формулы для расчета:

Точка безубыточности (в ед. товара) = Постоянные затраты/(цена на единицу товара – переменные затраты)

Точка безубыточности (денежном выражении) = Постоянные затраты/(выручка – переменные затраты) х выручка

Иногда в формулах расчета точки безубыточности можно увидеть понятие «маржа» и «маржинальность». Тогда формулы выглядят так:

Точка безубыточности (в ед. товара) = Постоянные затраты/маржа за единицу товара

Точка безубыточности (денежном выражении) = (Постоянные затраты/маржа) х выручка, или Точка безубыточности (в денежном выражении) = Постоянные затраты/маржинальность.

Маржинальность = маржа/выручка

Полученные данные показывают, сколько единиц товара или на какую сумму надо продать, чтобы покрыть постоянные расходы и начать получать прибыль.

Точка безубыточности показывает связь между прибылью и объёмом реализации, какие единицы товара или услуги приносят больший доход и наоборот.

Источник: xn--l1agf.xn--p1ai