Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величина балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия. В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д. .Роль и значение показателя рентабельности:- показатель является одним из основных критериев оценки эффективности работы предприятия;-повышение рентабельности характеризует цель предприятия любой отрасли в рыночной экономике;-рентабельность – результативный, качественный показатель деятельности предприятия;-рост рентабельности способствует повышению финансовой устойчивости предприятия;-увеличение рентабельности обеспечивает победу предприятия в конкурентной борьбе и способствует выживанию предприятия в рыночной экономике Основные показатели рентабельности можно объединить в следующие группы: 1.1 рентабельность продукции — показывает, сколько прибыли приходится на единицу реализованной продукции..

Рентабельность. Зачем этот показатель нужен предпринимателю? Рентабельность простыми словами.

Показатель рентабельности продукции включает в себя следующие показатели: 1.Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС); 2.Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС); 3.Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС); 4.Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

1.2 рентабельность вложений предприятия- это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия. Среди показателей рентабельности предприятия выделяют 5 основных: Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

Рассчитывается по формуле (2.1).прибыль рентабельность экономическая , R – общая рентабельность;Пб – балансовая прибыль (убыток); Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств. Рентабельность реализованной продукции детализирует общий показатель рентабельности и рассчитывается по формуле (2.2).

R – рентабельность реализованной продукции;Пр – прибыль от реализации продукции (работ, услуг);Z – затраты на производство продукции (полная ее себестоимость). Рентабельность активов. Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы, и рассчитывается по формуле (2.3).

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости. Рентабельность собственного капитала показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже и рассчитывается по формуле (2.4). (2.4) Рентабельность продаж (оборота) показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции, рассчитывается по формуле (2.5). (2.5) Рентабельность инвестиций – способ оценки «мастерства» управления инвестициями, рассчитывается по формуле (2.6). (2.6) Факторы.влияющие на изменение рентабельности:увеличение суммы прибыли от реализации продукции;снижение себестоимости товарной продукции.Резервы увеличения прибыли:увеличение объема реализации продукции;снижение себестоимости продукции.Повышение цен за счет:повышение качества; поиск более выгодных рынков сбыта;реализация в более оптимальные сроки.Источники снижения себестоимости промышленной продукции:1.Увеличение объема производства за счет более полного использования производственных мощностей предприятия.2.Снижение затрат на производство за счет увеличения уровня производительности труда, экономного использования сырья, материалов, топлива, оборудования и т.д.Также, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений; индексация оборотных средств и четкое определение источников их формирования.

Как и зачем считать рентабельность бизнеса

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ Текст научной статьи по специальности «Экономика и бизнес»

В статье рассмотрена классификация факторов, влияющих на возможность повышения рентабельности предприятия.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Гутова И.Д.

РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

РЕНТАБЕЛЬНОСТЬ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

СТРАТЕГИЧЕСКИЙ И ТАКТИЧЕСКИЙ ПОДХОДЫ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ПУТИ ПОВЫШЕНИЯ УРОВНЯ РЕНТАБЕЛЬНОСТИ ПРОДАЖ ПРЕДПРИЯТИЙ РЕСПУБЛИКИ БЕЛАРУСЬ

Пути повышения финансовых показателей предприятия ООО «Север-спец-рем-техника»

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

FACTORS INFLUENCING THE LEVEL EFFICIENCY OF ENTERPRISES

The article considers the classification of factors affecting the possibility of increasing the profitability of the enterprise.

Текст научной работы на тему «ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ»

Гутова И.Д. студент

Новосибирский Государственный Университет Экономики и Управления Россия, г. Новосибирск ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ РЕНТАБЕЛЬНОСТЬ

Аннотация: В статье рассмотрена классификация факторов, влияющих на возможность повышения рентабельности предприятия.

Ключевые слова: рентабельность, прибыль, внешние факторы, внутренние факторы.

Novosibirsk State University of Economics and Management

Russia, Novosibirsk FACTORS INFLUENCING THE LEVEL EFFICIENCY OF

Abstract: The article considers the classification of factors affecting the possibility of increasing the profitability of the enterprise.

Keywords: profitability, profit, external factors, internal factors.

Любая организация предполагает в качестве главной цели получение прибыли. Нужный уровень рентабельности и прибыли дает возможность решать множество задач, обусловливающих устойчивость и результативность их бизнеса. Но возможность получения прибыли сложная проблема, так как находится в зависимости от влияния большого количества факторов.

Факторы, оказывающие влияние на рентабельность можно объединить в 2 группы:

— факторы внешней среды (объективные);

— факторы внутренней среды (субъективные);

Факторы внешней среды оказывают косвенное влияние на рентабельность, так как не зависимы от предприятия. К таким факторам относятся:

— экономическая ситуация в стране, уровень инфляции, характер и острота конкурентной борьбы;

— конъюнктура рынка или соотношение между спросом и предложением на продукцию предприятий производства мороженого;

— тарифы на товары и услуги, оказываемые другими предприятиями.

Некоторые из данных факторов оказывают прямое влияние на

прибыль, другие же непосредственно через товарооборот или издержки

производства и обращения.

Внутренние факторы непосредственно связанны с деятельностью предприятия, их можно разделить на производственные и внепр оизводств енны е.

Производственные факторы на прямую связаны с деятельностью предприятия. Внепроизводственные косвенно связаны с производством продукции и деятельностью фирмы.

К внепроизводственным факторам относятся следующие:

— штрафы и санкции за несвоевременность или не точность исполнения каких-либо обязательств фирмы;

— социальные условия труда и быта работников.

Процесс производства состоит из следующих элементов: средств труда, предметов труда и трудовых ресурсов. Следуя из этого выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Данные факторы являются главными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

Оценить влияние производственных факторов на результат деятельности можно с нескольких позиций: как экстенсивное, связанное с изменением количественных параметров элементов процесса производства и как интенсивное, связанное с улучшением качества использованных производственных факторов.

Все факторы оказывают влияние на рентабельность и прибыль комплексно. Для примера выступает формула «Дюпона», учитывающая одновременное влияние нескольких факторов на прибыль.

Применяя описанные модели, учитывая характер воздействия различных факторов на рентабельность и поведение этих факторов в перспективе можно управлять рентабельностью предприятий и определять пути ее повышения.

В теории имеются разнообразные взгляды и суждения на процесс повышения показателя рентабельности, разнообразные подходы к осуществлению данного процесса. В соответствии с одним из многих подходов увеличению рентабельности способствует манипуляция тремя факторами, характеризующие его рентабельность:

1) ускорением товарооборачиваемости;

2) уменьшением массы издержек;

3) повышение нормы рентабельности путем повышения цен.

Но на деле это не единственные факторы, так западные компании придерживаются концепции в соответствии с которой долгосрочная рентабельность находиться в зависимости почти от тридцати факторов.

Основой для повышения показателей рентабельности могут являться внедрение инноваций, на практике выделяет 4 типа инноваций:

1. Реализациях новых продуктов, товаров с наиболее значительным качеством по сравнению ранее продававшимися. Данный тип гарантирует прирост рентабельности с одновременным увеличением объема реализации.

2. Постижение нового рынка, этот тип формирует требования с целью повышения массы рентабельности вследствие увеличения оборотных средств.

3. Введение новейших способов торговли, предоставление дополнительных услуг, освоение других источников поставки товаров.

Факторы, влияющие на повышение рентабельности предприятия

Иевлева, Н. В. Факторы, влияющие на повышение рентабельности предприятия / Н. В. Иевлева, О. В. Новикова. — Текст : непосредственный // Молодой ученый. — 2022. — № 19 (414). — С. 180-182. — URL: https://moluch.ru/archive/414/91313/ (дата обращения: 29.05.2023).

В статье автор определяет основные факторы, влияющие на величину рентабельности. Особое место уделяется повышения рентабельности предприятия.

Ключевые слова: прибыль, рентабельность, резервы роста рентабельности предприятия.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль является конечным финансовым результатом деятельности предприятия, служащим источником пополнения финансовых ресурсов предприятия, а рентабельность — это относительный показатель.

Рентабельность рационально исследовать с двух позиций — в качестве качественного и количественного показателя и в качестве объективной экономической категории. В качестве объективной экономической категории рентабельность характеризует финансовый результат, прибыльность, доходность деятельности компании.

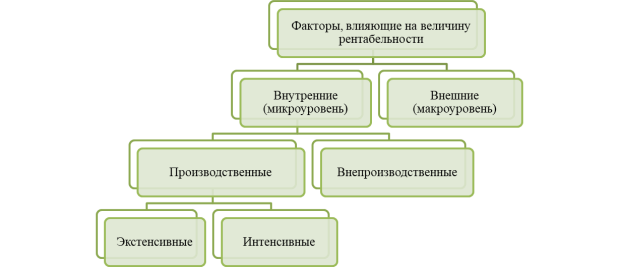

На показатель рентабельности влияют две группы факторов, которые делят на две основные группы (рис. 1).

Рис. 1. Классификация факторов, влияющих на величину рентабельности

Все факторы, влияющие на прибыль и рентабельность, можно разделить на две группы [1, с. 142]:

– факторы внешней среды (макроуровень);

– факторы внутренней среды (микроуровень).

В современных российских условиях важную роль играют факторы внешней среды. Факторы внешней среды не зависят от деятельности предприятия, но могут оказать значительное влияние на прибыль. К ним относятся:

- Рыночно-конъюнктурные:

– экономическая ситуация в стране;

– повышение конкурентоспособности в оказании услуг;

– расширение ассортимента выпускаемой продукции;

– организация эффективной рекламы новых видов продукции;

– развитие внешнеэкономических связей;

– изменение тарифов и цен на поставляемые виды услуг и продукцию.

- Хозяйственно-правовые и административные:

– налоговая и кредитная политика государства и коммерческих банков;

– нормативно-правовые акты, регламентирующие деятельность предприятия;

– государственное регулирование тарифов и цен.

Внутренние факторы напрямую зависят от работы самого предприятия, а также характеризуют работу его коллектива. Кроме того, внутренние факторы делятся на производственные и непроизводственные.

К внепроизводственным факторам относятся [2, с. 61]:

– организация реализации выпускаемой продукции;

– снабжение товарно-материальными ценностями;

– организация финансовой и экономической работы на предприятии;

– природоохранная деятельность предприятия;

– социальные условия труда и быта работников предприятия.

Производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли.

В свою очередь производственные факторы могут подразделяться на экстенсивные и интенсивные. К экстенсивным относят факторы, которые отражают объем производственных ресурсов, их использования во времени и непроизводственное использование ресурсов.

В ходе осуществления хозяйственной деятельности, связанной с производством, реализацией продукции и получением прибыли, внутренние и внешние факторы находятся в тесной зависимости друг с другом.

Из факторов рентабельности производства следуют и пути ее повышения.

Уменьшению затрат на производство продукции способствуют следующие мероприятия:

– расширение объемов производства продукции и улучшение ее качества;

– улучшение политики сбыта, возможное снижение цен, разработка систем скидок и дисконтов для реализации запасов;

– снижение материалоемкости продукции;

– применение прогрессивных информационных технологий, направленных на сбережение ресурсов, информационных технологий, современных форм амортизации, разработка технологий, позволяющих существенно снизить брак на производстве;

– снижение затрат по переработке, транспортировке и хранению материалов, снижение потерь материалов;

– экономия электроэнергии при работе энергоемких производств;

– кадровая политика предприятия, когда предпочтение отдается высококвалифицированным специалистам, которые могут совмещать несколько должностей, так же направление сотрудников на курсы переподготовки;

– повышение производительности труда, создание и поддержание благоприятной обстановки в рабочем коллективе, совершенствование системы организации и оплаты труда работников, повышение мотивации труда;

– поиски новых поставщиков на более выгодных условиях для закупки более дешевых материалов и сырья;

– поиски новых рынков сбыта благодаря маркетинговой политике.

- Петров К. А. Повышение рентабельности производства // Аграрный научный журнал. — 2019. — № 12. — C.140–145.

- Фаттахова Г. Я. Рентабельность и факторы, на нее влияющие // Экономические науки. — 2018.- № 5 (66). — С. 60–65.

Основные термины (генерируются автоматически): внешняя среда, деятельность предприятия, величина рентабельности, выпускаемая продукция, объективная экономическая категория, прибыль, рентабельность, рентабельность предприятия, хозяйственная деятельность.

Источник: moluch.ru