или так называемое «питание подкожным кормом» – это способ финансирования малых инновационных фирм путем приобретения и использования финансовых ресурсов без привлечения венчурного капитала или получения банковского займа. В этом случае, оказывается высока зависимость от получения и сохранения внутренних доходов, кредитных карточек и авансовых платежей со стороны будущих покупателей.

Неся в себе многие преимущества для предпринимателей, этот способ является наиболее подходящим для перевода фирмы на коммерческую деятельность и создания условий для ее последующего финансирования внешними инвесторами. Чтобы фирма, преодолев полосу дефицита финансирования, смогла достичь той стадии, когда проект начнет отвечать критериям отбора, предъявляемыми внешними инвесторами.

Этот способ финансирования является наиболее вероятным источником первичного рискового капитала — в развитых странах с его помощью стартует от 59 до 74% компаний. Понятно, что в России это цифра на уровне 85-95% 24 , этот способ, с другой стороны, позволяет владеть и большей долей акций фирмы, которая на более поздних стадиях раствориться при появлении дополнительных собственников.

Лекция №3. Особенности венчурного финансирования

^ Родственники и друзья могут предоставить средства в качестве среднесрочного кредита, по сравнению с последующими инвесторами, претендующие на перевод долга в часть акций. Преимущество – возможность относительно легкого и ничем не обеспеченного получения средств у знакомых, способных оценить способности предпринимателя. Но при использовании этого источника могут возникнуть неприятные ситуации, когда у этих людей возникнет ощущение права вмешиваться и давать советы по ведению бизнеса.

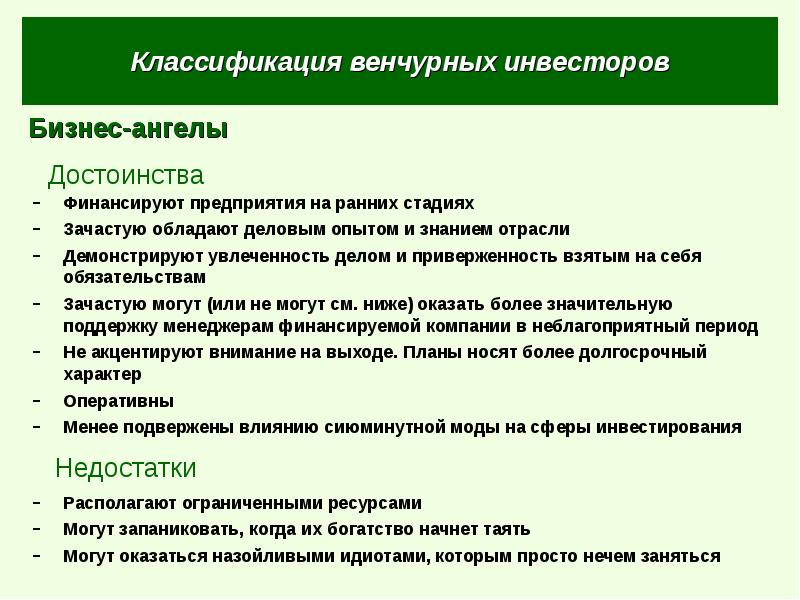

^ Бизнес — ангелы.

Индивидуального венчурного капиталиста рассматривают как неформального частного инвестора рискового капитала или «ангела», от английского “business angels”. Бывает, что мотивация этого никому не подответственного человека к инвестициям не совсем связана с экономическими соображениями. К примеру, этой мотивацией может служить чувство азарта, удовлетворения от участия в росте маленькой компании, симпатии к молодым талантливым людям.

Возможно, что это вложение было стимулировано различиями в величине подоходного налога (в США – например доход от спокойных сбережений облагается по 34%, а от прямых инвестиций по 20% 25 ).

Но, таких инвесторов довольно сложно найти, и здесь определенную роль играют связи, сеть деловых или финансовых партнеров, поскольку, часто, эти люди сами очень редко ищут возможности для инвестирования собственных средств путем прямых обращений в компании. Чаще он узнает от своих знакомых, рассказывающих об услышанной ими перспективной идее. В США и в Европе, к примеру, организуются сети капитала, в которых координируются финансовые запросы и предложения, осуществляют предварительный отбор и упаковку бизнес предложений.

Бизнес-ангелы являются значимым источником стартового капитала, когда новая фирма еще не начала генерировать доходов. Бизнес-ангелы, в отличие от организованного венчурного капитала, существуют в каждой стране. Инвестируя в инновационные фирмы на более ранней ступени их развития, бизнес-ангелы финансируют, в частотности в США и Англии в 30-40 раз больше вновь созданных фирм, чем венчурный капитал.

Венчурные инвестиции и фонды. Что такое венчурный фонд? Как работает венчурный бизнес? Бизнес ангел.

Объемы инвестирования бизнес-ангелов в молодые инновационные фирмы в этих странах в 2000 году составили 40 млрд. (инвестировано в 50 тыс. фирм) и $ 5 млрд. (инвестировано в 15 тыс. фирм) соответственно. И на каждый 1$ институционального инвестора приходиться 3-4 $ бизнес-ангелов 26 . Причем, согласно оценкам, эти суммы составляют лишь 7% инвестиционного потенциала бизнес- ангелов. Основной их капитал не использован в связи, с одной стороны, недостаточным качеством инвестиционных предложений, а с другой, неопытностью самих бизнес-ангелов в области поиска и оценки инвестиционных проектов, а также структурирования сделки. Правда, сами деньги на этой стартовой стадии могут быть дороги – за 100-350 тыс. $ такого ангела, предприниматель нередко отдает до 35% бизнеса.

Инвестирования бизнес-ангелов создают финансовый мост между личными ресурсами изобретателя и «вторым раундом» финансирования, на котором начинают играть более активную роль фирмы венчурного капитала. Согласованность действий и хорошее взаимопонимание между бизнес-ангелами и венчурными капиталистами очень важна для создания непрерывной цепочки финансирования инновационных фирм.

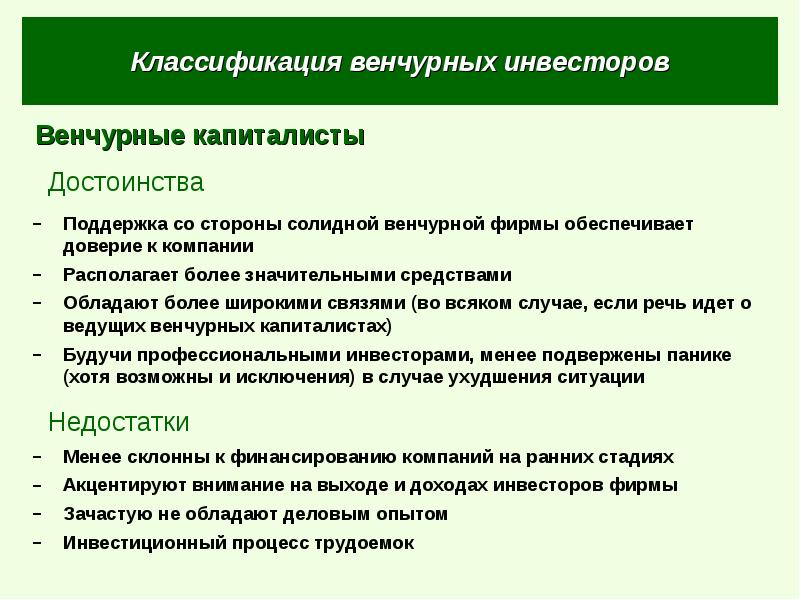

^ Компании венчурного капитала.

Существует статистика, согласно которой 80% финансового успеха венчурным капиталистам приносят 20% 27 инвестируемых фирм. Ключевой фактор успеха – профессиональный отбор объектов инвестирования, тщательный прогноз коммерциализируемости предлагаемых технологий, квалифицированный менеджмент со стороны управляющих компаний венчурных фондов. Небольшая, но важная для развития инновационного бизнеса часть этих институциональных компаний венчурного капитала ориентирована на раннюю и семенную стадию бизнеса (семенные фонды есть в 25 штатах США), и в России создан такой фонд в Санкт – Петербурге.

Однако, такие фонды семенного финансирования эффективны, если они сотрудничают с более крупными фондами, которые способны предоставить последующее более существенное финансирование на стадии развития.

Являясь одним из основных источников финансирования инновационных фирм, венчурный капитал не может финансировать их в одиночку. Большинство фирм венчурного капитала не хотят инвестировать во вновь создаваемые фирмы на ранней ступени их развития, где риск очень высок, сроки возвращения платежей велики, и накладные расходы на обслуживание инвестирования гораздо выше в связи с небольшими размерами вкладываемого капитала по сравнению с затратами на подготовку и оформление сделки.

В большинстве своем, фирмы венчурного капитала вступают в игру, когда рабочий прототип продукта создан и испытан на рынке, и нужны средства для его коммерческого производства и маркетинга.

Готовя свой проект к венчурному финансированию, предприниматели должны хорошо понимать инвестиционную стратегию своих будущих финансовых партнеров и их критерии отбора инвестиционных проектов. В среднем, лишь 6 из 1000 бизнес-планов финансируются венчурным капиталом. В связи с этим, чрезвычайно важно, чтобы качество инвестиционного предложения отвечало требованиям инвесторов и привлекало их внимание своим профессиональным подходом к бизнесу.

^

Лекция 17. Виды стоимости инновационной компании. (лектор — Груздева Е.В.)

·

Доинвестиционная (Pre-money Valuation)

·

Послеинвестиционная (Post-money Valuation )

·

Стоимость бизнеса компании (Enterprise Value )

·

Акционерная (Equity value)

Инвестиционная — это стоимость для конкретного инвестора или групп инвесторов при определенных целях инвестирования (МСО — международные стандарты оценки), рассчитанная с учетом его внутренних требований по возврату инвестиционного капитала (РСО — стандарты Российского общества оценщиков). Понятие инвестиционной стоимости, которая соотносит конкретный объект с конкретным инвестором и строится на личных мотивах, фундаментально отличается от рыночной стоимости, но является компонентом, который в совокупности движет рыночной активностью.

Предварительная – доинвестиционная (Pre-money Valuation, Pre-Funding Evaluation) стоимость.

·

Первоначальная оценка стоимости компании

·

Стоимость компании (согласованная между существующими владельцами и новыми инвесторами), определяемая непосредственно перед тем, как в нее будет сделана венчурная инвестиция

·

Стоимость акционерного капитала компании до инвестирования новой порции капитала

Постинвестиционная стоимость компании (Post-money Valuation) — стоимость компании после получения инвестиций

·

Оценка стоимости компании, произведенная сразу же после очередной стадии финансирования (с учетом вложенных средств)

·

Стоимость акционерного капитала компании после вливания инвестиций

·

Разница между доинвестиционной и послеинвестиционной стоимостями компании равна размеру инвестиций

Стоимость бизнеса (Enterprise Value)

·

Акционерная стоимость компании плюс стоимость долговых обязательств минус свободная наличность компании

·

Если при оценке стоимости сравнительным методом используется коэффициент-мультипликатор выручки или EBITDA сопоставимых компаний, то получаемая оценка стоимости является стоимостью бизнеса компании

·

«Стоимость предприятия» — стоимость финансовых инструментов, представляющих интересы собственности в предприятии (акций) плюс чистая финансовая задолженность этого предприятия

Акционерная стоимость (Equity value, equity)

·

Капитал или собственность акционера в компании, чистая балансовая стоимость (разница между активами и текущими обязательствами, заемным капиталом и привилегированными акциями)

·

Стоимость акционара в компании, возникшая в результате приобретения пакета ее акций

·

то же, что и рыночная капитализация компании, равна количеству выпущенных (зарегистрированных) акций компаний, умноженному на стоимость одной акции

·

Если при оценке стоимости сравнительным методом используется коэффициент P/E (соотношение цены акции к чистому доходу на одну акцию) сопоставимых компаний, то в результате получается акционерная стоимость компании

Формулы для расчета:

·

Постинвестиционная стоимость = Инвестиции/Процент собственности = Инвестиции / Процент полученной доли в капитале

·

Доинвестиционная стоимость = Послеинвестиционная стоимость — Размер инвестиций = Количество старых акций *Цена одной новой акции

·

Стоимость бизнеса компании = Акционерная стоимость + Стоимость долговых обязательств — Свободная наличность (excess cash)

·

Акционерная стоимость = Стоимость компании — Стоимость долговых обязательств + Свободная наличность

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

РОЛЬ БИЗНЕС-АНГЕЛОВ В ФИНАНСИРОВАНИИ ИННОВАЦИЙ Текст научной статьи по специальности «Экономика и бизнес»

В статье рассматривается сущность бизнес-ангельского инвестирования, роль бизнес-ангелов в системе финансирования инноваций, преимущества финансирования инноваций бизнес-ангелами .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Плуталова А.В.

Бизнес-ангелы в инновационной системе России

Бизнес-ангелы как особый вид венчурных инвесторов: тенденции и проблемы развития в России

Особенности механизма финансирования инновационных процессов модернизации экономики

Особенности механизма финансирования инновационных процессов модернизации экономики

Закономерности бизнес-ангельского финансирования инноваций

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «РОЛЬ БИЗНЕС-АНГЕЛОВ В ФИНАНСИРОВАНИИ ИННОВАЦИЙ»

ценовой категорией. Сегодня на полках любого магазина можно найти масла нескольких производителей.

1. Золотарёв А. А. Общая организационная структура и эмпирическая апробация комплекса моделей сквозного прогнозирования развития аграрного сектора экономики региона. // Известия СПбГАУ.—2010.— № 20. — 0,5 п. л.

2. Жирнов, А.В. Стимулирование социальной ответственности агробизнеса на селе /А.В. Жирнов, Ю.А. Лапшин, Г.В. Лапшина //Международный технико-экономический журнал. -2013. — №4. — С. 23-27.

3.Коваленко С.Б. Закономерности развития сельскохозяйственной кредитной кооперации. Энгельс, 2010.

4. Попов Н.А. Экономика сельского хозяйства: Учебник. М., 2011.

5. Жирнов, А.В. Социальные факторы мотивации трудовой активности работников АПК /А.В. Жирнов, Г.В. Лапшина, Ю.А. Лапшин //Материалы III-ой Международной научно-практической конференции «Молодежь и наука XXI века- Ульяновск: УГСХА, 2010. — С. 66-69.

6. Жирнов, А.В. Управление безопасностью и менеджмент организации /А.В. Жирнов, Г.В. Лапшина, Ю.А. Лапшин //Модели, системы, сети в экономике, природе и обществе./Под ред. В.М. Володина, О.Н.

Сафоновой. Пенза: Изд-во ПГУ. — 2011. — №1. — С. 58-62.

Плуталова А.В. студент 3го курса Национальный исследовательский Томский Политехнический Университет

РОЛЬ БИЗНЕС-АНГЕЛОВ В ФИНАНСИРОВАНИИ ИННОВАЦИЙ

Аннотация: В статье рассматривается сущность бизнес-ангельского инвестирования, роль бизнес-ангелов в системе финансирования инноваций, преимущества финансирования инноваций бизнес-ангелами.

Ключевые слова: бизнес-ангелы, венчурный бизнес, венчурное инвестирование.

Развитие национальной инновационной системы, её эффективное функционирование во многом зависит от степени инновационного развития страны. Бизнес-ангелы являются одними из ключевых элементов развития инновационной системы, способствующими эффективному функционированию инноваций. Бизнес-ангелы играют важную роль в развитии инновационной системы, их появление приводит к значительному росту инновационной активности предприятий. Несмотря на то, что в мировой практике данному вопросу уделяют особое внимание, в России проблема взаимоотношения бизнес-ангелов и инноваторов является мало изученной.

Термин «бизнес-ангел» уже достаточно давно пришел в российскую экономическую терминологию и активно используется профессионалами рынка. Однако, до сих пор для большинства российского населения данное понятие является незнакомым, в то время как в США и Западной Европе термин широко известен. Возможно, такая ситуация связана с небольшим количеством российских бизнес-ангелов, а может быть, «загадочность бизнес-ангелов» снижает интерес к ним, а следовательно и их количество.

Бизнес-ангел — частный инвестор, вкладывающий свои личные финансовые ресурсы в инновационные проекты (стартапы) на этапе создания предприятия в обмен на возврат вложений и долю в капитале (обычно блокирующий пакет, а не контрольный) [3].

Бизнес-ангелы являются лицами, которые финансируют венчурные проекты взамен доли в уставном капитале организации, реализующей проект, а также оказывают консультационные услуги, лоббируют интересы профинансированной организации, то есть не финансово помогают в реализации венчурного проекта и соответственно развитии самой организации. Присутствие бизнес-ангела в инновационном проекте увеличивает вероятность его успеха в 4 раза [2].

Чаще всего бизнес-ангелы не приобретают контрольный пакет акций компаний, таким образом, они мотивируют предпринимателя для более активной реализации проекта. Но, в тоже время, бизнес-ангелам нужно иметь контроль над своими инвестициями, поэтому они покупают блокирующий пакет, который составляет от 25 до 49% акций компаний. Это зависит от размера инвестиций, имеющихся у инноватора собственных средств. Иногда, доля инвестора может быть и больше [1].

Бизнес-ангелы предпочитают вкладывать в высокорисковые компании с высоким потенциалом роста, причем на самой ранней стадии их развития.

Исследования, проведенные в Великобритании и Финляндии, показывают, что по объемам инвестиций в малые и средние предприятия бизнес-ангелы инвестируют по крайней мере в четыре раза больше, чем институциональные венчурные фонды, а количество совершаемых ими сделок в 30-40 раз превышает количество проектов, финансируемых венчурными фондами [4].

Проблемы финансирования малых инновационных предприятий на ранних стадиях их развития характерны для любой страны в XXI веке. Поведение и интересы крупных инвесторов с каждым годом становится более бюрократическими, что вызывает необходимость развития новых форм внешнего финансирования инноваций. Одним из перспективных институтов финансирования инновационных проектов являются бизнес-ангелы.

В России быстрыми темпами идет формирование национальной инновационной системы. Это одна из стратегических задач экономической политики правительства. По данным Федеральной службы государственной

статистики, в 2012 г. внутренние затраты на исследования и разработки составили в России 32,8 млрд долл. США (1,16% ВВП), в Бразилии — 26 млрд долл. (1,19% ВВП), в Китае — 179 млрд долл. (1,77% ВВП). По данным исследовательского института Battelle Memorial Institute, расходы России на НИОКР в 2013 г. составляли 1% ВВП, или 23,1 млрд долл.

США, Китай потратил на инновации 153,7 млрд долл. (1,4% ВВП), Индия — 36,1 млрд долл. (0,9% ВВП), Бразилия — 19,4 млрд долл. (0,9% ВВП). Правительство предполагает за следующие десять лет увеличить финансирование НИОКР более чем в два раза — до 2,5-3% ВВП. Размер финансирования имеет большое значение для развертывания инновационного процесса, но организация финансовой поддержки определяет эффективность использования ресурсов [6].

В настоящее время создается институциональная структура финансового обеспечения всех стадий жизненного цикла инновации.

Проблема роста — разбалансированность составных частей НИС, что приводит к низкому уровню эффективности системы. С 2002 по 2013 г. финансирование НИОКР выросло в 6 раз, а число патентов за это время почти не выросло. Что касается международных патентов, то число заявок в 2013 г. было зарегистрировано в количестве 560, это самый низкий показатель за последние 5 лет [6].

Слабым звеном инновационной системы России является финансирование ранних этапов инновационного развития: посевной и предпосевной стадии. Исследователи часто не умеют «упаковать» разработку и представить инвесторам в привлекательном виде, им сложно оценить коммерческие перспективы проекта. Эта проблема может решаться за счет взаимодействия с бизнес-ангелами.

В структуре фондов РВК имеется фонд посевных инвестиций, который запустил программу «Бизнес-ангел». В рамках этой программы фонд готов соинвестировать с бизнес-ангелами до 3 млн руб. в один проект [5].

Для развития бизнес-ангельского движения важен хороший инвестиционный климат в стране, чтобы привлечь потенциальных инвесторов для вложения части свободного капитала в достаточно рискованные и долгосрочные проекты.

Для решения этих и других проблем бизнес-ангелы создают свои организации. В 2006 г. было учреждено в форме некоммерческого партнерства Национальное содружество бизнес-ангелов (СБАР) -объединение бизнес-ангелов, созданное при поддержке Российской ассоциации венчурного инвестирования и Торгово-промышленной палаты РФ.

В 2009 г. была учреждена Национальная ассоциация бизнес-ангелов (НАБА) — общероссийское отраслевое объединение венчурных инвесторов ранней стадии. Национальная ассоциация объединяет индивидуальных венчурных инвесторов и венчурные фонды ранней стадии.

Отличительной чертой БА является то, что они инвестируют свои деньги, в отличие от других венчурных инвесторов, которые управляют деньгами третьих лиц. Как правило, это опытные, состоятельные люди, очень часто удачливые бизнесмены, обладающие соответствующим опытом.

БА являются важнейшим сектором венчурной индустрии, который заполняет разрыв между первоначальным вложением учредителей и другими средствами финансирования (венчурные фонды, научные гранты, банковские кредиты и т.д.). С помощью БА начинающим компаниям удается пройти так называемую «финансовую пропасть».

1. Аммосов Ю.П. Венчурный капитализм: от источников до современности. — М.:СПб. — Феникс. — 2005. — 372 с.

2. Аналитический отчет «Российский рынок венчурных инвестиций ранней стадии» [Электронный ресурс] — 2013.- Режим доступа: http: // www.rusventure.ru/ru/pro gtrams

3. Бизнес-ангел. Российские бизнес-ангелы и их структуры. [Электронный ресурс].- Режим доступа: http://www.2-capital.ru/biznes-angel. — rossijskie-biznes-angelyi-iix-strukturyi 1.html.

4. Инновационное предпринимательство: как работает венчурная «лестница». Сборник статей. — М.:ОАО «Российская венчурная компания», Бизнес-журнал, 2010. — 64 с.

5. Национальная ассоциация бизнес-ангелов (НАБА) [Электронный ресурс].-Режим доступа: www.rusangels.m/2.html.

6. Новые «бизнес ангелы-хранители» («Bluewings», Финляндия) [Электронный ресурс].- Режим доступа: http://www.inosmi.ru/world/20080325/240444.html.

Погосян Э.О. студент 3 курса Трофимова В.В. студент 3 курса

Финансовый Университет при Правительстве РФ

Россия, г. Москва

ПОВЫШЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ ГРАЖДАНСКОГО ОБЩЕСТВА РОССИИ С ЦЕЛЬЮ УПРАВЛЕНИЯ И ГРАМОТНОГО ИСПОЛЬЗОВАНИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ

В статье анализируется состояние финансовой грамотности гражданского общества России. Главное внимание обращается методы повышения финансовой грамотности, что дает большое преимущество с точки зрения управления государственных и муниципальных финансов.

Основой демократического государства является гражданское общество, которое способствует успешному управлению финансами

Источник: cyberleninka.ru

Презентация, доклад Бизнес-ангелы и венчурное финансирование инновационных проектов

Вы можете изучить и скачать доклад-презентацию на тему Бизнес-ангелы и венчурное финансирование инновационных проектов. Презентация на заданную тему содержит 20 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Экономика » Бизнес-ангелы и венчурное финансирование инновационных проектов

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Слайд 2

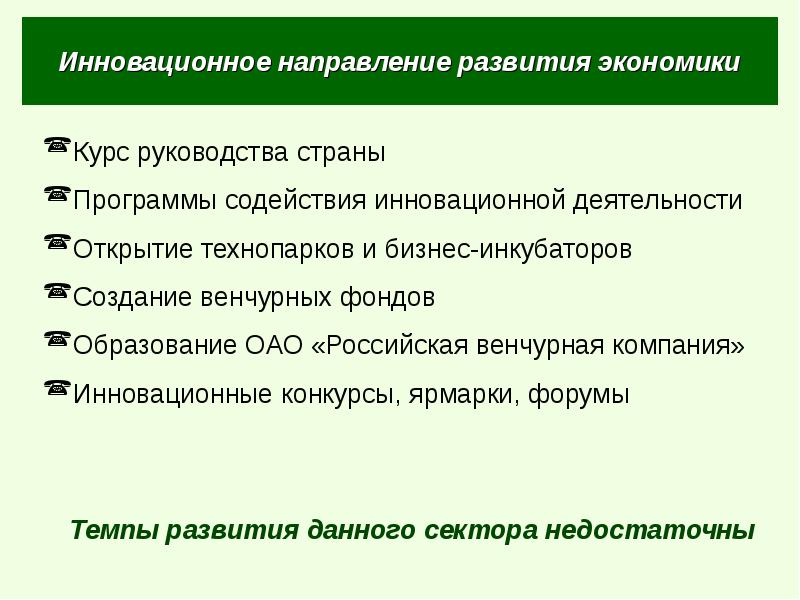

Описание слайда:

Инновационное направление развития экономики Курс руководства страны Программы содействия инновационной деятельности Открытие технопарков и бизнес-инкубаторов Создание венчурных фондов Образование ОАО «Российская венчурная компания» Инновационные конкурсы, ярмарки, форумы

Слайд 3

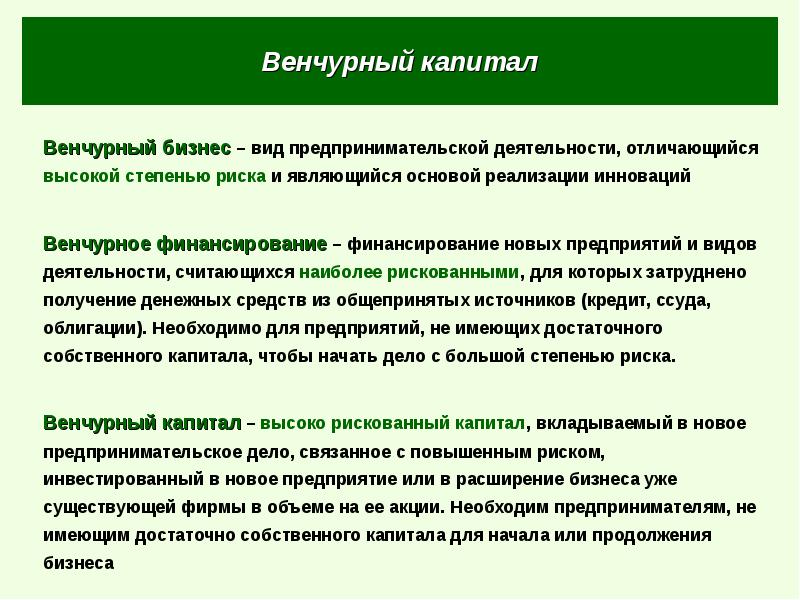

Описание слайда:

Венчурный капитал Венчурный бизнес – вид предпринимательской деятельности, отличающийся высокой степенью риска и являющийся основой реализации инноваций Венчурное финансирование – финансирование новых предприятий и видов деятельности, считающихся наиболее рискованными, для которых затруднено получение денежных средств из общепринятых источников (кредит, ссуда, облигации). Необходимо для предприятий, не имеющих достаточного собственного капитала, чтобы начать дело с большой степенью риска. Венчурный капитал – высоко рискованный капитал, вкладываемый в новое предпринимательское дело, связанное с повышенным риском, инвестированный в новое предприятие или в расширение бизнеса уже существующей фирмы в объеме на ее акции. Необходим предпринимателям, не имеющим достаточно собственного капитала для начала или продолжения бизнеса

Слайд 4

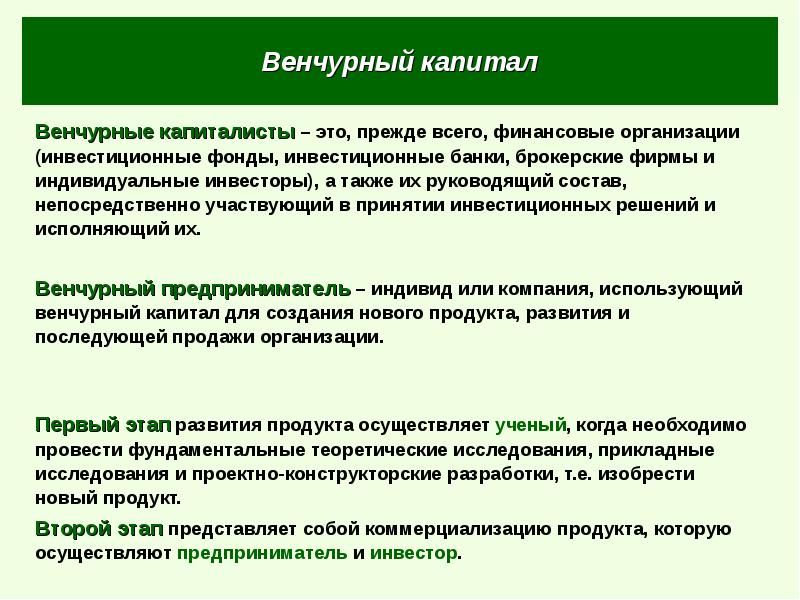

Описание слайда:

Венчурный капитал Венчурные капиталисты – это, прежде всего, финансовые организации (инвестиционные фонды, инвестиционные банки, брокерские фирмы и индивидуальные инвесторы), а также их руководящий состав, непосредственно участвующий в принятии инвестиционных решений и исполняющий их. Венчурный предприниматель – индивид или компания, использующий венчурный капитал для создания нового продукта, развития и последующей продажи организации. Первый этап развития продукта осуществляет ученый, когда необходимо провести фундаментальные теоретические исследования, прикладные исследования и проектно-конструкторские разработки, т.е. изобрести новый продукт. Второй этап представляет собой коммерциализацию продукта, которую осуществляют предприниматель и инвестор.

Слайд 5

Описание слайда:

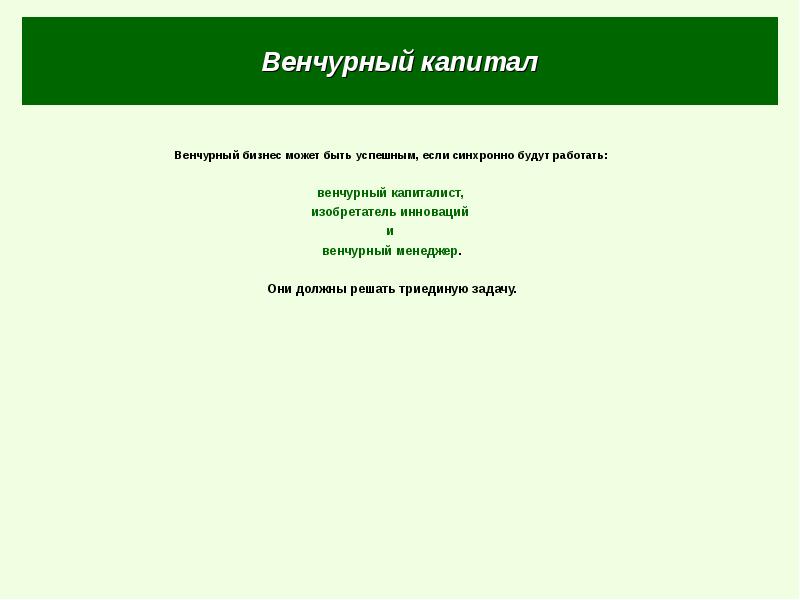

Венчурный капитал Венчурный бизнес может быть успешным, если синхронно будут работать: венчурный капиталист, изобретатель инноваций и венчурный менеджер. Они должны решать триединую задачу.

Слайд 6

Описание слайда:

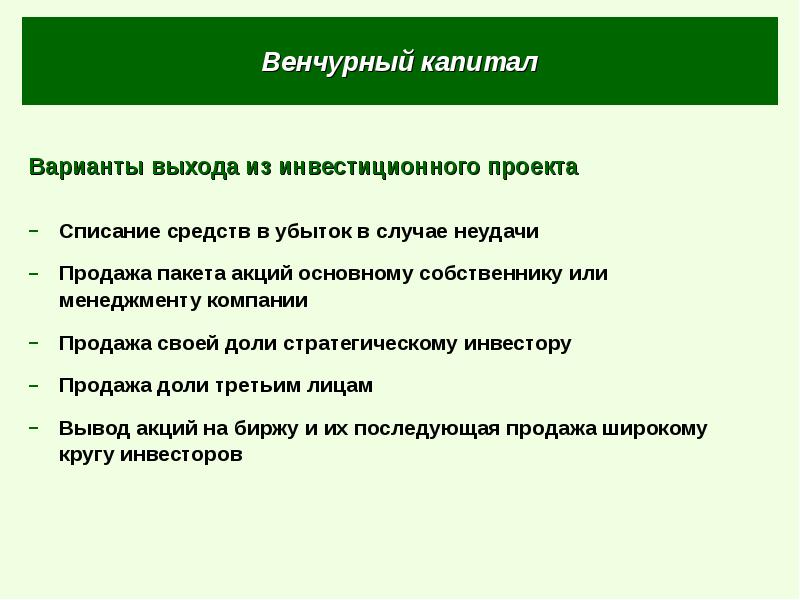

Венчурный капитал Варианты выхода из инвестиционного проекта Списание средств в убыток в случае неудачи Продажа пакета акций основному собственнику или менеджменту компании Продажа своей доли стратегическому инвестору Продажа доли третьим лицам Вывод акций на биржу и их последующая продажа широкому кругу инвесторов

Слайд 7

Описание слайда:

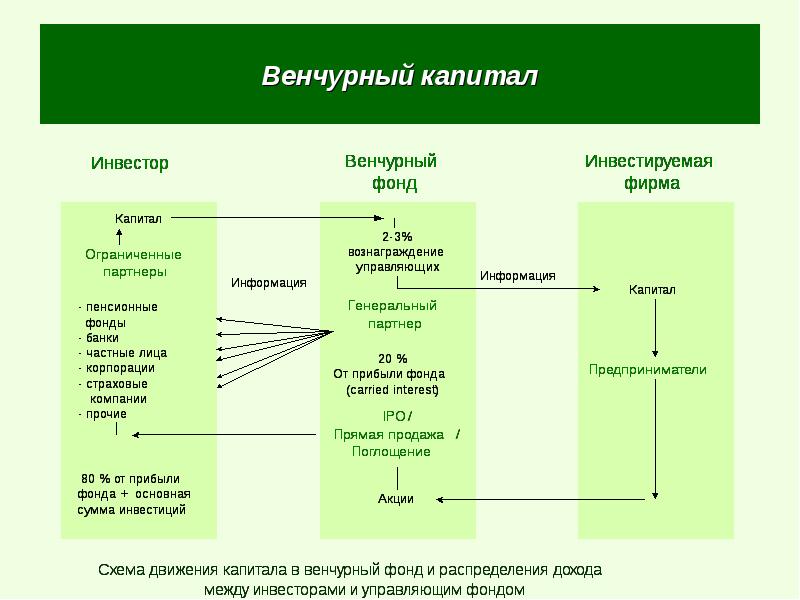

Венчурный капитал

Слайд 8

Описание слайда:

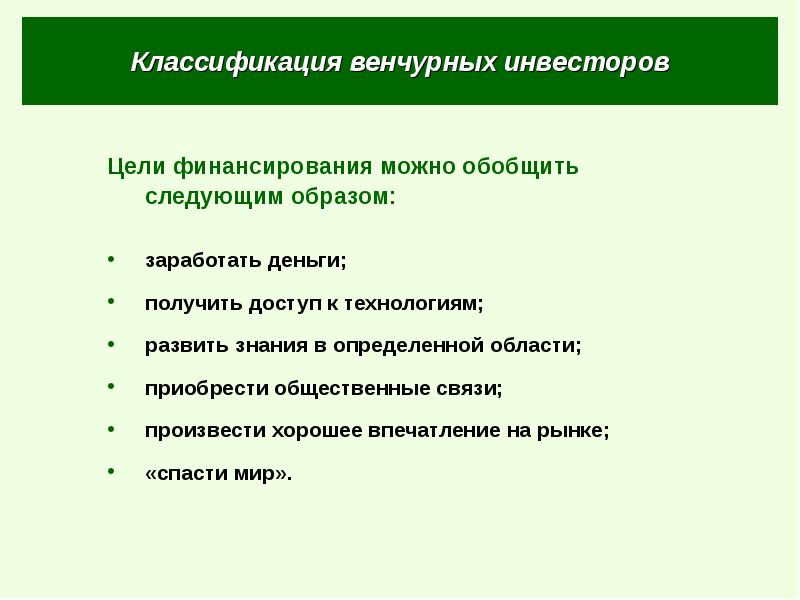

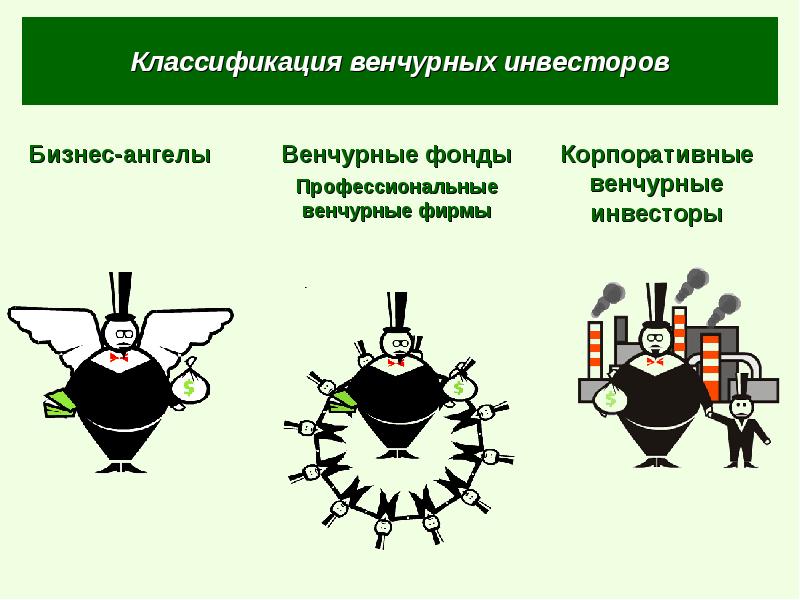

Классификация венчурных инвесторов Цели финансирования можно обобщить следующим образом: заработать деньги; получить доступ к технологиям; развить знания в определенной области; приобрести общественные связи; произвести хорошее впечатление на рынке; «спасти мир».

Слайд 9

Источник: myslide.ru