_____________ заработной платы представляет собой сумму денежных средств, предусмотренных в плановом периоде для выплаты работникам по тарифным ставкам, окладам и сдельным расценкам, а также премий из фонда заработной платы и всех видов доплат к основной заработной плате.

Получить ответ

Экономика организации (СПО 38.02.01)

Механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат — _______________ рычаг (леверидж).

Получить ответ

Экономика организации (СПО 38.02.01)

________________ ресурсы предприятий — совокупность собственных денежных доходов, накоплений и капитала, а также внешних поступлений денежных средств, аккумулируемых ими для формирования необходимых им активов в целях осуществления всех видов деятельности.

Получить ответ

Экономика организации (СПО 38.02.01)

_______________ экономические отношения – система хозяйственных связей между физическими и юридическими лицами разных стран.

Сущность и состав оборотных средств. Кругооборот оборотных средств

Получить ответ

Экономика организации (СПО 38.02.01)

Договор _____________ — договор, по которому поставщик или продавец, обязуется передать в обусловленный срок, или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Источник: easysga.ru

1. Собственный капитал предприятия: структура, формирование и использование

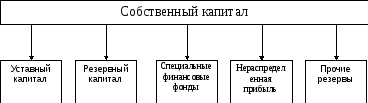

Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту. На действующем предприятии собственный капитал представлен следующими основными формами (рис. 1.1.). Рис.1.1. Формы функционирования собственного капитала предприятия.

- Уставный капитал. Характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется учредительными документами и уставом предприятия. Для предприятия отдельных сфер деятельности и организационно — правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

- Резервный капитал. Представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного капитала осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

- Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов обычно выделяют: амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд развития производства и т.д. Порядок формирования и использования средств этих фондов регулируется уставом и другими учредительными документами предприятия.

- Нераспределенная прибыль. Характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

- Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса.

2. Характеристика форм собственного капитала

2.1. Уставный капитал

Уставный капитал является одним из важнейших показателей, позволяющих получить представление о размерах и финансовом состоянии экономических субъектов. Это один из наиболее устойчивых элементов собственного капитала организации, поскольку изменение его величины допускается в строго определенном порядке, установленном законодательно.

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примеры

Уставный капитал организации – источник формирования средств организации, который нужен ему для выполнения уставных обязательств. Это стартовый капитал для производственной деятельности с целью получения в дальнейшем прибыли. Уставный капитал представляет собой средства, вложенные собственниками предприятия.

Собственниками предприятия могут выступать как юридические, так и физические лица, а также отдельные частные лица. Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой.

Порядок формирования уставного капитала организаций разных организационно-правовых форм достаточно жестко в настоящее время регулируют законы Российской Федерации. Кроме того, ряд подзаконных актов регламентирует действие по бухгалтерскому отражению этого процесса.

Согласно Гражданскому кодексу РФ уставный капитал, в зависимости от организационно-правовой формы предприятия, может выступать в виде: уставного капитала, уставного фонда, складочного капитала, паевого фонда. Уставный капитал – совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

Формируется у хозяйственных обществ: акционерных обществ, обществ с ограниченной ответственностью. Складочный капитал – формируется у организаций, у которых по законодательству устава нет (имеются только учредительные документы). Это хозяйственные полные и коммандитные товарищества (товарищества на вере).

Складочный капитал этих организаций образуется в сумме долей (вкладов) учредителей (участников). Уставный фонд – это имущество, закрепленное за предприятием собственником для осуществления предпринимательской деятельности. Уставный фонд имеют государственные и муниципальные унитарные организации вместо уставного или складочного капитала.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности. Одной из самых распространенных форм предпринимательской деятельности сегодня является хозяйственное общество.

Можно выделить три основные функции, которые выполняет уставный капитал хозяйственного общества: 1) является имущественной основой деятельности общества, т.е. первоначальным (стартовым) капиталом; 2) позволяет определить долю (процент) участия учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда); 3) гарантирует выполнение обязательств общества перед третьими лицами, поэтому законодательством установлен его минимальный размер. Акционерные общества, как правило, владеют коллективной, или корпоративной собственностью.

Собственниками выступают юридические иили физические лица, коллектив вкладчиков, пайщиков или корпорация акционеров. Уставный капитал, сложившийся как акционерный, наиболее полно отражает все аспекты формирования собственного капитала.

Минимальный уставный капитал ЗАО должен составлять не менее 100-кратного размера минимальной оплаты труда, установленного федеральным законом на дату государственной регистрации, ОАО – не менее 1000-кратного размера минимальной месячной оплаты труда. Согласно действующему законодательству, вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Неденежные вклады, вносимые в уставный капитал, можно условно подразделить на несколько групп. Так, в качестве вклада могут быть внесены вещи, составляющие основную категорию имущества (здания, оборудование и пр.). При этом никаких законодательных ограничений по назначению и количеству передаваемых вещей не существует. Вкладом в уставный капитал могут быть и ценные бумаги.

И в этом случае законодательство не содержит никаких прямых ограничений на формирование, таким образом, уставного капитала (за исключением уставных капиталов кредитных организаций). Кроме того, в качестве вклада в уставный капитал могут быть внесены исключительные права на результаты интеллектуальной деятельности.

Следует заметить, что вкладом в уставный капитал не может быть объект интеллектуальной собственности (патент, объект авторского права, включая программу для ЭВМ, и т.п.) или «ноу-хау». Однако в качестве вклада может быть признано право пользования таким объектом, передаваемое обществу в соответствии с лицензионным договором.

Причем договор должен быть зарегистрирован в порядке, предусмотренном законодательством. Вкладом участника общества могут быть также имущественные права, в частности право пользования имуществом (например, зданием). Но следует отметить, что не все имущественные права могут быть переданы в уставный капитал.

Так, нельзя передавать имущественные права, неразрывно связанные с личностью (например, требование об алиментах, о возмещении вреда и др.). Также не могут быть внесены в качестве вклада в уставный капитал профессиональные знания и навыки, деловая репутация, деловые связи и пр.

Следует отметить, что уставной капитал не отождествляется с имуществом коммерческой организации, стоимость которого может быть и больше, и меньше уставного капитала. Этот вид капитала потому и называется уставным, что его денежная величина определяется в учредительных документах, т.е. размер уставного капитала всегда четко определен.

Уставной капитал можно охарактеризовать как зафиксированную в учредительных документах коммерческой организации сумму вкладов, первоначально инвестируемых собственником в имущество предприятия для обеспечения его уставной деятельности. При этом следует отметить некоторую условность применения термина «первоначально».

Уставный капитал хозяйственного общества должен быть полностью оплачен в течение одного года с момента государственной регистрации, хозяйственные товарищества сами определяют этот срок в своих учредительных документах, а уставный фонд унитарных предприятий должен быть полностью оплачен уже к моменту регистрации. Более того, уставный капитал может быть увеличен в процессе функционирования предприятия, и при этом он уже выступает не как первоначальный источник, а как источник привлечения дополнительных ресурсов. Направления использования уставного капитала законодательно не определены. Единственное требование, чтобы уставной капитал обеспечивался имуществом организации.

Источник: studfile.net

МСФО (IAS) 7 «Отчет о движении денежных средств»

Отчет о движении денежных средств возник намного позже чем три другие. Его появление обусловлено потребностью в точных данных, а не расчетных оценках, находящихся под влиянием применяемых политик – коей является финансовый результат (прибыль или убыток). При отличных показателях продаж и хорошей рентабельности в виду проблем с погашением дебиторской задолженностью компании оказывались банкротами. Именно поэтому был разработан стандарт IAS 7 «Отчеты о движении денежных средств», который вступил в силу с 1994 года.

Денежные средства, а точнее их потоки были разделены на три категории:

(a) Денежные средства от операционной деятельности, той ради которой, собственно, и создавался бизнес – торговля, строительство, производство и т.д.;

(b) Денежные средства от инвестиционной деятельность, т.е. потоки связанные с вложениями временно свободных денежных средств в приобретение долгосрочных активов (например, основные средства) или финансовых инструментов (кредитов, облигаций., акций) и возвратом этих денежных средств (продажа устаревшего оборудования);

(c) Денежные средства от финансовой деятельности, т.е. полученные от третьих лиц за счет эмиссии ценных бумаг и получения займов и уплаченные третьим лицам в счет погашения основной суммы задолженности.

Считается, что развитое, успешное предприятие должно иметь положительные денежные потоки от основной деятельности, т.е. получать от клиентов денег больше чем уплачивать поставщикам и в виде заработной платы.

Также считается, что по инвестиционной деятельности поток должен быть отрицательным, поскольку это свидетельствует о намерениях развиваться.

В отношении потока от финансовой деятельности не все так однозначно, поскольку с одной стороны положительный поток свидетельствует о том, что либо компании не хватает собственных денежных ресурсов и она вынуждена заимствовать их на стороне либо о том, что имеет место реструктуризация капитала – замена собственного дорого на заемный «дешевый».

Основные термины

Денежные средства – включают деньги в кассе и на текущем счете компании.

Эквивалент денежных средств – это краткосрочные, высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств с незначительным риском изменения их стоимости.

Обратите внимание

В отличие от российской отчетности, в состав денежных средств ОДДС по МСФО включаются банковские овердрафты и высоколиквидные ценные бумаги, минимальным риском, коротким сроком погашения и приобретенные для платежей, а не для инвестиций. Кроме того в состав международной отчетности не войдут счета, арестованные налоговым органом а также счета – депозиты в виде обеспечений обязательств.

Представление ОДДС

ОДДС должен содержать сведения о потоках денежных средств за отчетный период с разбивкой на потоки от операционной, инвестиционной или финансовой деятельности.

Потоки денежных средств от операционной деятельности преимущественно связаны с основной приносящей доход деятельностью предприятия. Таким образом, они, как правило, являются результатом операций и других событий, входящих в определение прибыли или убытка.

Потоки денежных средств от инвестиционной деятельности показывают расходы были произведены с целью приобретения ресурсов, предназначенных для генерирования будущих доходов и потоков денежных средств. Только те расходы, которые влекут за собой признание долгосрочного актива в отчете о финансовом положении, могут классифицироваться как инвестиционная деятельность.

Раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку данная информация полезна при прогнозировании требований на будущие денежные потоки предприятия со стороны тех, кто его финансирует сейчас.

Обратите внимание

Не смотря на указанную выше корреляцию между показателями прибылей и убытков и потоков денежных средств имеют место и противоречия. Например, финансовый результат от продажи изношенного оборудования является прибылью от операционной деятельности, а поток ДДС – от инвестиционной.

Примеры потоков денежных средств:

Отражение ДДС от операционной деятельности