Мы понимаем как наиболее эффективно и с минимальными рисками разместить средства под залог недвижимости или рефинансирования и решить ваши финансовые задачи.

Инвестиционные эксперты

В нашей компании работают самые опытные эксперты по инвестициям под залог недвижимости.

Без предоплаты!

Вы оплачиваете услуги, когда с заемщиком уже заключен договор.

Надежно

Сопровождение и гарантия по ФЗ 102.

Наши банки-партнеры

Предоставление займов для бизнеса гарантирует стабильный доход. Прибыль может составить до 50% годовых. Заем дается на определенный срок под залог. Им может выступать:

- бизнес или его часть;

- недвижимость;

- автотранспорт;

- товарные остатки;

- оборотные средства;

- оборудование.

Ежемесячно заимодавец получает от заемщика процент за пользование денежными средствами. В случае неисполнения заемщиком обязательств вернуть деньги можно, взыскав залог.

Специалисты компании «Первая Гильдия Ростовщиков» помогут разместить заем и найти подходящего клиента.

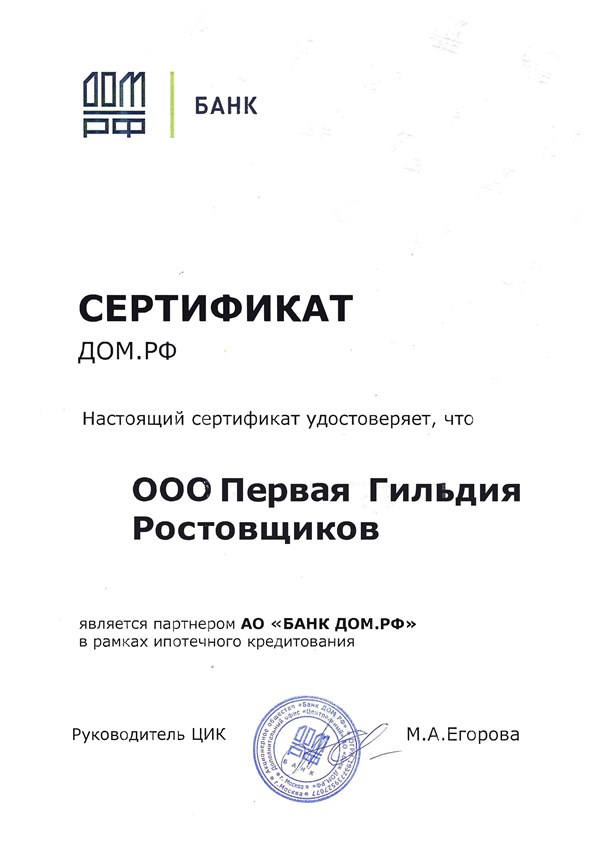

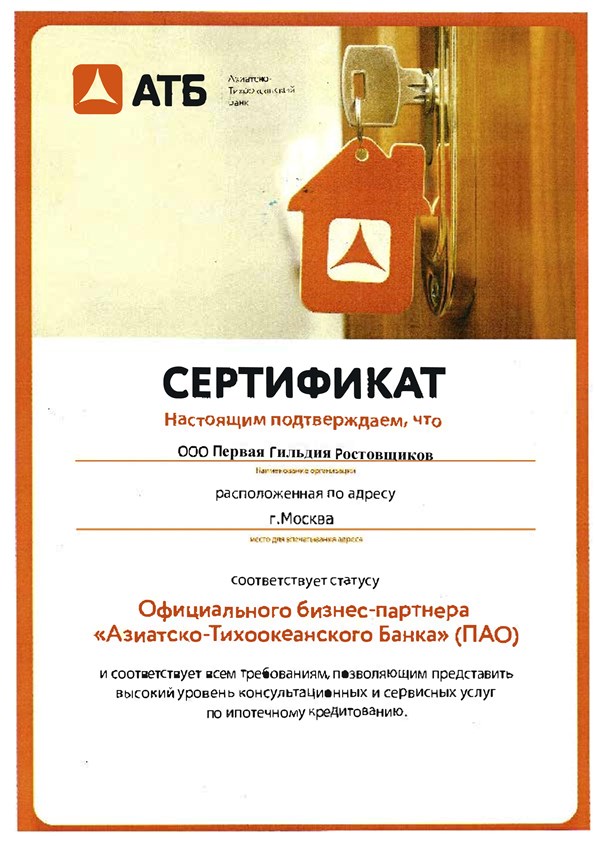

Сертификаты

Официальное сотрудничество с банками

Отзывы

99% довольных клиентов (успешность сделок 99 или 100).

““Отличное решение для тех, кто хочет начать свой бизнес. Разместил заём под залог квартиры, процент невысокий, но за минимальные риски надо платить. Оформили все быстро, в день обращения.”

“Размещал займ в Moneyrost, в течение часа подобрали заемщика. В организации работают грамотные и вежливые сотрудники, проконсультировали по всем вопросам, подобрали для меня самый выгодный вариант, вообщем, я остался доволен.”

Остались вопросы? Звоните!

или закажите звонок и получите бесплатную консультацию наших специалистов

Инвестиции

- Инвестиции под залог имущества

- Инвестиции в займы под залог недвижимости

- Инвестиции в залоговые займы

- Инвестиции в коммерческие займы

Частному инвестору

- Займы от частного инвестора

- Ассоциация частных инвесторов

- Калькулятор инвестора

- Займы для бизнеса

- Займы на рефинансирование

- Займы под автоломбард

- Займы под залог недвижимости

Компания «Первая Гильдия Ростовщиков» занимается консультационной деятельностью по подбору кредитных программ.

г. Москва, Котельническая наб, д. 25 с1

Компания «Первая Гильдия Ростовщиков»

Источник: moneyrost.ru

Займы под залог ПТС: как открыть автоломбард нового поколения

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

15 305 000 ₽ Первоначальные инвестиции

305 000 ₽ Открытие офиса

22 200 000 ₽ Годовая выручка

105 000 — 350 000 ₽ Ежемесячная прибыль

Автозаймы под залог ПТС — услуга очень популярная и доходная, однако требует существенных вложений, а сам бизнес сопряжен с большим числом рисков. В статье рассмотрим, как начать это дело. Выдача денежных займов под залог имущества во все времена оставалась одним из наиболее прибыльных направлений деятельности. Финансовые институты, похожие на современные ломбарды, появились в пятнадцатом веке в Италии. Ростовщики, по большей части монахи, промышлявшие в этой сфере, без излишней скромности выдавали займы под… 300 процентов годовых.

История возникновения автоломбардов началась в 1949 году. В стабильные послевоенные годы в Штатах наблюдался настоящий автомобильный бум — уже тогда на одну семью янки приходилось по несколько транспортных средств.

Поэтому, если деньги нужны были срочно, многие закладывали один автомобиль в ломбард и получали ссуду, оставаясь «на колесах» — тогда это было быстрее и подчас удобнее, чем обращаться в банк за кредитованием. А вот в России займы под залог автомобиля появились относительно недавно — после кризиса 1998 года.

Долгое время для того, чтобы получить ссуду, заемщик был вынужден оставлять машину на залоговой площадке. Однако времена меняются, и на сегодняшний день популярность набирают организации, предлагающие услуги по финансированию в обмен только лишь на паспорт технического средства. При этом сама машина остается у заемщика в пользовании.

Выгода для предпринимателя, открывающего бизнес в сфере займов под ПТС, очевидна. Средний размер ставки за пользование займом составляет порядка 2,5-4% в месяц, то есть от 30 до 48 процентов годовых. В случае, если займ по ряду причин не выплачивается, в собственность организации переходит автомобиль — причем, заметим, по весьма выгодной стоимости. Заемщик получает на руки от 50 до 70% от рыночной цены автомобиля, который при необходимости может быть реализован через площадку перекупщикам или частным клиентам.

Тренинговый центр онлайн за 120 000 руб. 12 ТРАНСФОРМАЦИОННЫХ ИГР, 35 ТРЕНИНГОВ.

ПОЛНОЦЕННАЯ ИНФРАСТРУКТУРА ДЛЯ РАБОТЫ

ОФЛАЙН + ОНЛАЙН. В стоимость входит комплект материалов для очного проведения 12 т-игр и 35 тренингов. Виртуальный бизнес-кабинет для проведения этих программ в онлайн-формате. Живое обучение. Поддержка в процессе работы. Подробнее

Однако бизнес в сфере автозаймов не обходится и без подводных камней. Сегодня мы расскажем о том, как избежать наиболее распространенных ошибок при открытии компании в этой нише и сколько можно заработать на автозаймах под ПТС.

Регистрация бизнеса

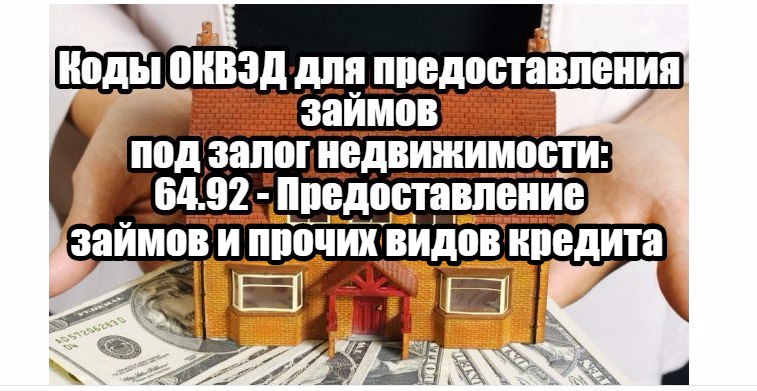

- 64.92.6 — Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества.

Дополнительно прописывается следующее направление:

- 66.19.5 — Предоставление услуг по хранению ценностей, депозитарная деятельность.

Какого-либо лицензирования деятельность ломбардов не требует, однако будьте готовы к изрядному объему бумажной волокиты. Начнется все еще на стадии регистрации — ведь помимо подачи данных в налоговую нужно будет регистрироваться в Федеральной службе по финансовому мониторингу (Росфинмониторинг).

В дальнейшем ваша компания должна будет регулярно сдавать отчетность в Центральный банк, причем ее несдача (или нарушение сроков сдачи) грозит предпринимателю рублем. Чтобы избежать этого, уже на старте необходимо задуматься о хорошем бухгалтере, который возьмет на себя всё бремя документооборота. И быть готовым к тому, что за ведение бухучета у вас попросят сумму, существенно превышающую стандартный тариф по региону (отчетности у ломбардов и сопутствующих финансовых организаций действительно много).

Однако необходимо понимать, что со временем количество автомобилей, которые будут переходить из разряда залоговых в реализуемые будет расти. Соответственно у предпринимателя встанет вопрос о том, как регистрировать деятельность по реализации автомобилей — эту сферу бизнеса можно вести через второе независимое юрлицо либо в качестве ИП.

Открытие офиса и выбор местоположения

Оптимальным вариантом для открытия подобного вида бизнеса станет помещение площадью в 50-70 квадратных метров с хорошим целевым пешеходным и автомобильным трафиком. Хорошо подходят варианты коммерческой недвижимости по соседству с авторынками и дилерскими центрами. Крайне желательно наличие охраняемой парковки для автомобилей.

Стоимость ежемесячной аренды в спальном районе города-миллионника составит порядка 50 000 рублей. Расходы на комплектацию офиса на четыре рабочих места достаточно стандартные. Это затраты на закупку рабочих столов, кресел, компьютеров, МФУ, проведение интернета и IP-телефонию. При разумном подходе реально уложиться в 120 000 рублей (или в среднем 30 000 рублей на организацию рабочего места). Еще порядка 10 000 рублей уйдет на установку камер видеонаблюдения.

Подбор персонала

Штат сотрудников компании, работающей в сфере предоставления автозаймов под ПТС, включает в себя следующие позиции:

- Эксперт по оценке автомобилей. В функционал этой должности входит подробный осмотр автомобиля и залоговых документов. Оценщик должен определить рыночную стоимость предлагаемой машины, выявив ее возможные недостатки (количество крашеных элементов кузова, возможные неисправности в работе двигателя, коробки передач и подвески). Как правило, эксперт уже имеет достаточный опыт в автобизнесе (минимум от 3 лет) и понимает все тонкости проверки машины перед приемкой.

- Менеджер службы безопасности. Эксперт-оценщик плотно работает в паре с менеджером службы безопасности (криминалистом). Этот сотрудник проверяет машину на криминальное прошлое (угоны, кражи, участие в страховых махинациях) и нахождение в залоге (банки, ломбарды-конкуренты и т. д.). Криминалист должен убедиться в подлинности документов, чтобы исключить противоправные действия со стороны мошенников, предоставляющих поддельные документы, сверить их с базами данных ГИБДД (дабы удостовериться, что не выдавались дубликаты (недобросовестный владелец мог написать заявление об утере ПТС и получить новый документ на руки, после чего продать машину третьим лицам). Идеальный вариант кандидата — отставные сотрудники органов правопорядка.

- Менеджер по работе с клиентами. Оформлением документов занимается менеджер по работе с клиентами (в небольших компаниях на этого же сотрудника возложен функционал кассира). В задачи менеджера входит подписание договора с клиентом, консультации по тарифам и оплатам, а также другим возможным вопросам со стороны клиента. В компаниях со стабильным потоком клиентов в смену работает обычно два менеджера, чтобы минимизировать время ожидания.

- Менеджер по продажам. Вполне вероятно, что со временем встанет вопрос — что делать с теми машинами, которые не были выкуплены клиентами обратно. Для реализации стоков машин необходимо будет взять минимум одного менеджера по продажам. Он займется консультированием возможных покупателей, проведением тест-драйвов, оформлением договоров купли-продажи.

Какие машины брать в залог, а с какими не стоит связываться

Три основных момента, на которые рекомендуется обратить внимание при оценке машины и принятии решения о выдаче под нее ссуды — ее ликвидность, состояние и юридическая чистота.

Наиболее интересны для автозаймов:

- Популярные бюджетные модели — Hyundai Solaris, Kia Rio, Volkswagen Polo, Lada Vesta;

- Японский и корейский автопром среднего класса (седаны Toyota Camry, Kia Optima, кроссоверы моделей RAV4, CR-V, Ticson, Sportage и другие подобные);

- Авто премиум-сегмента не старше 7 лет (рамные внедорожники, люксовые кроссоверы, седаны Е- и S-классов и т. д.).

А вот рисковать и брать неликвидные марки, которые потом будут долго продаваться (а соответственно и «замораживать» ваши оборотные средства) либо нет смысла вообще, либо оправдано только по заведомо низкой стоимости.

Неликвидными могут быть следующие варианты:

- Так называемые «женские» марки, например Mini, Peugeot, Citroen);

- Премиум «лохматых» годов выпуска (вроде пятнадцатилетних Porsche Cayenne или BMW X5 с реальным пробегом под полмиллиона километров);

- Китайский автопром (Chery, Haval, Geely и иже с ними);

И, разумеется, стоит перестраховаться, если автомобиль имеет явные следы сварки на кузове — не исключен вариант, что вам пытаются «подсунуть» автомобиль, реально находящийся в угоне, в который вварили табличку с VIN-номером от другой машины.

Маркетинг и продажи

Полагаться только на поток клиентов с улицы с этой нише не стоит. Необходимо постоянно развивать присутствие компании в сети.

Пошаговый план онлайн-продвижения выглядит следующим образом:

1. Заказываем продающий landing-page (сайт-одностраничник, заточенный под продажу услуги) у фрилансеров. Цена вопроса 5000 рублей.

2. Запускаем контекстную и таргетированную рекламу. Сразу оговоримся, бизнес автозаймов под ПТС сейчас очень конкурентный. Перекупщики и небольшие автосалоны, микрофинансовые организации, классические ломбарды — каждый хочет урвать свой кусок «вкусного» рыночного пирога. Большинство предпринимателей уже почувствовало выгоду от предоставления займов под залог ПТС и активно запускает свои кампании в «Директе» и Google.Adwords. А потому:

- во-первых, ищем опытного директолога, который сможет действительно качественно настроить комплексное продвижение в сети;

- во-вторых, готовимся к конкурентной борьбе с повышением ставок за показы и клики. Суммы в 50 000 — 100 000 рублей на РК — не редкость среди компаний из сферы автозаймов.

Источник: www.openbusiness.ru

Бизнес план денег под залог

Кредитование — одна из наиболее выгодных отраслей современного бизнеса, дающая возможность заработать на предоставлении финансовой помощи. К выгодным вариациям такого бизнеса можно отнести предоставление займов под залог недвижимости. Нужно только знать основные шаги в развитии этой разновидности бизнеса.

Займы под залог недвижимости: особенности бизнеса

Получение кредитов наличными актуально для разных категорий граждан. Такими услугами пользуются как обычные граждане, оказавшиеся в сложных финансовых ситуациях, так и предприниматели с целью развития бизнеса. Поэтому бизнесмены, рассматривающие бизнес-идею, заключающуюся в предоставлении займов, при условии выбора правильного вектора развития имеют возможность достигнуть успеха в этой сфере деятельности.

На видео: Как выгоднее вложить деньги в недвижимость

Деятельность популярных сейчас микрофинансовых организаций заключается в следующем: граждане, срочно нуждающиеся в деньгах, но не имеющие достаточно хорошей кредитной истории, чтобы обратиться в банк, могут получить необходимую помощь в таких небольших кредитных структурах. Но при этом они оформляют договор, по которому при невыплате взятых денежных средств с оговоренной процентной ставкой, недвижимое имущество, выступающее в качестве залога, остается за кредитной организацией.

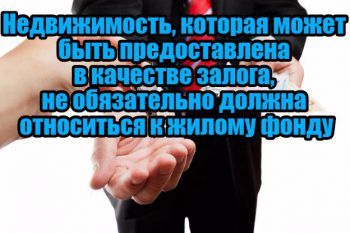

Недвижимость, которая может быть предоставлена в качестве залога, не обязательно должна относиться к жилому фонду. Залогом часто выступают загородные дома, участки или офисные помещения.

Главное правило при этом — залоговый объект должен быть свободен от ограничений и обременений по отношению к третьим лицам.

Займы под залог недвижимости представляют собой один из наиболее выгодных видов кредитования в отношении к владельцу бизнеса, поскольку процентная ставка по таким ссудам достаточно большая, а вероятность невыплат кредита клиентам уменьшается благодаря предоставлению недвижимости в качестве залога.

Кроме того, к преимуществам такого бизнеса можно отнести сравнительно небольшой стартовый капитал, отсутствие необходимости приобретать дорогостоящее оборудование и арендовать большой офис для начала работы компании.

Преимущества и недостатки бизнеса

Но эта сфера, как и все микрофинансовые организации, имеет и некоторые недостатки и риски. Так, открыть компанию, предоставляющую займы под залог недвижимости, может только юридическое лицо. Риск потери финансовых средств при выдаче кредитов также имеется, поскольку, чтобы отстоять право на сохранение своей недвижимости клиенты могут обращаться в суд, который нередко становится на сторону заемщика. Таким образом, в бизнес-план, кроме обычных расходов на аренду офиса, закупку техники и оборудования, а также зарплаты сотрудникам важно заложить определенный процент невыплаченных займов.

На видео: Оформление займов под залог недвижимости

Для тех предпринимателей, которые опасаются начинать бизнес с нуля, есть возможность приобрести франшизу уже известной на рынке и надежной компании, которая заслужила доверие клиентов, с уже работающим бизнес-планом. Первое, что нужно для того чтобы начать бизнес по микрокредитованию — изучить этот сектор рынка и особенности конкуренции. Поскольку такое кредитование очень распространено, нужно понять, какие условия предложить потенциальным клиентам, чтобы получить преимущество на рынке.

Далее, изучив особенности этой области кредитования, определиться с видом бизнеса. Так, нужно решить, открыть ли собственное предприятие или приобрести франшизу готовой компании.

Следующий этап — составление бизнес-плана, в котором стоит подробно расписать все пункты первичных и последующих расходов, а затем просчитать потенциальные доходы. В итоге нужно определить, насколько прибыльным будет бизнес и когда он начнет приносить доход.

Регистрация кредитной организации: последовательность действий

Основные шаги для регистрации предприятия, предоставляющего займы под залог недвижимости, должны быть следующими:

- выбор организационно-правовой формы учреждаемой компании. Для фирмы, предоставляющей финансовые услуги, предпочтительным будет вариант ООО;

- если предприниматель остановил свой выбор на форме ООО, ему предстоит написать заявление о внесении соответствующих сведений в госреестр микрофинасовых компаний. Этот документ составляют в свободной форме, никакой специальной формы нет;

- нужно предоставить копию свидетельства о госрегистрации юридического лица. Ее придется заверить у нотариуса;

- приложить к заявлению также копии всех учредительных документов, о создании самого юридического лица, решения относительно утверждения управляющих органов для новой компании;

- предоставить справку, подтверждающую месторасположение компании;

- подача информации о каждом из учредителей организации;

- квитанция, подтверждающая уплату государственной пошлины (она составляет 1000 рублей);

- направление всех собранных документов с заявлением в комитет Службы Банка России по вопросам финансовых рынков. Для этого используют заказное письмо, вложив в него также опись всех приложенных документов;

- ожидание 14 рабочих дней, в течение которых этот орган рассматривает заявление. По истечении необходимого срока в случае полного перечня документов и выполнения всех требований заявитель получает Свидетельство, подтверждающее внесение сведений о новом юридическом лице в специальный реестр. Такое свидетельство выдают на неограниченный срок, поэтому подтверждение или продление этого статуса не требуется.

После того как юридическое лицо создано, важно разработать собственный официальный сайт, позволяющий не только информировать потенциальных заемщиков об оказываемых услугах, но и направлять заявление на получение кредита в онлайн-режиме. Важно, чтобы на сайте постоянно работал консультант, отвечающий на вопросы заинтересованных граждан, а также присутствовал онлайн-калькулятор, для предварительного подсчета процентный выплат будущим клиентом. Как показывает практика, большинству клиентов микрофинансовых организаций удобно получать кредитные средства именно посредством интернета.

Еще на этапе подачи заявления о регистрации ООО и ожидания ответа можно подбирать подходящее для этой деятельности помещение. Пункт для выдачи займов под залог недвижимости может быть небольшим — как правило, площади в 30 квадратных метров или даже немного меньше бывает достаточно. Офис может находиться как в центре города, так и в спальном районе — расположение не принципиально, но зависит от выбранной аудитории потенциальных клиентов. Важно только, чтобы выбранное место для размещения офиса имело высокую проходимость

Стоит обратить внимание и на внутреннее обустройство офиса. В нем должна быть современная и комфортная мебель для сотрудников и посетителей, а также компьютерная и офисная техника. Система видеонаблюдения очень желательна для офиса компании, что связано с работой с крупными денежными суммами.

Квалифицированные сотрудники кредитной организации, предоставляющей займы под залог недвижимости, будут одним из важных факторов, способствующих успеху компании. Так, в первое время достаточно только двух специалистов по выдаче кредитов, они должны иметь опыт работы в этой сфере и быть соответствующим образом обучены. Вначале работы в организации обязательны такие сотрудники: руководитель, менеджеры по выдаче кредитов, а также специалист по безопасности. Желательно, чтобы дела компании вел штатный или внештатный юрист, особенно большое значение это имеет при передаче дел в судебные органы.

На видео: Как заработать на предоставлении займов

Работа организации по выдаче займов под залог недвижимости не будет успешной без правильно выбранной рекламной кампании. Не обязательно делать масштабные рекламные акции — достаточно информировать жителей города и ближайших районов об открытии новой организации. Так, расположенные на видном месте штендеры, раздача листовок и брошюр, объявления в интернете и газетах достаточным образом популяризируют новую компанию. Нелишним будет также основной акцент в рекламной информации сделать акцент не преимуществах организации перед остальными ее аналогами.

Таким образом, предприятие, предоставляющее займы под залог недвижимости, представляет собой несложный, но затратный и потенциально рискованный вид бизнеса. Для того чтобы заработать с его помощью и не вести дела в убыток, важно заранее просчитать все возможные финансовые потери и продумать процентные ставки и условия кредитования так, чтобы компенсировать все потенциальные затраты.

1. Краткий инвестиционный меморандум

Проблема недостатка финансовых средств актуальна в любое время и в любой стране. Однако во время экономических кризисов она встает особо остро. С ней сталкиваются как предприятия, так и население. И если юридическое лицо, обладая залоговым имуществом, может обратиться в банк за кредитом, то среднестатистическому гражданину рассчитывать на краткосрочный займ не приходится.

Особенно если средства нужны не для осуществления крупной покупки, а для удовлетворения базовых потребностей. Тут и возникает идея обратиться в ломбард, который может быстро предоставить необходимую сумму на короткий срок.

Бизнес-идея открытия ломбарда с нуля очень прибыльна и актуальна для любой страны, независимо от уровня развития. Особенно востребованными ломбарды стают в момент ослабления банковской системы, сокращения производства. В данном бизнес-плане мы рассмотрим все тонкости этого дела.

Сумма первоначальных инвестиций составляет 4 017 860 рублей.

Точка безубыточности достигается в третий месяц работы.

Срок окупаемости составляет от 12 месяцев.

2. Описание бизнеса, продукта или услуги

Ломбард по своей сути является кредитным учреждением. Он выдает кредиты под залог имущества, которое имеет определенную ценность: золото, цифровая техника, бытовые изделия.

Ломбарды зарабатывают на процентах. Гражданин приносит свой залог и получает за него сумму (от 25% и до 90% от стоимости). Максимальный срок выплаты — 30 дней. Что касается ставок по кредиты, они меняются от 4% и до 25%.

Процентная ставка устанавливается за каждый день пользования ссудой, включая день залога и день выкупа. При выкупе, перезалоге и частичном погашении ломбард предоставляет скидку на процентную ставку.

Рассмотрим средние ставки процентов для стандартного ломбарда, расположенного в городе-миллионнике.

Для займов под залог изделий из золота:

Базовая процентная ставка — 0,4% в день (146% в год).

Процентная ставка с учетом скидки зависит от суммы единовременного займа (скидка предоставляется при выкупе, перезалоге и частичном погашении).

Сумма единовременного займа

% ставка в день:

0,4% в день (146% в год)

от 30 000 до 49 999 руб.

0,38% в день (138,7% в год)

от 50 000 до 99 999 руб.

0,33% в день (120,45% в год)

от 100 000 до 999 999 руб

0,28% в день (102,2% в год)

от 1 000 000 руб

0,26% в день (94,9% в год)

Для займов под залог цифровой техники и других бытовых изделий:

Базовая процентная ставка — 0,458% в день (167.170% в год).

Для залогов на 1 день:

Базовая процентная ставка — 0,458% в день (167.170% в год).

Режим работы ломбарда: ежедневно с 10:00 часов до 22:00 часов, без выходных.

Чтобы качественно обслужить клиента, необходимо понимать, кто именно пользуется услугами ломбардов.

Целевая аудитория — люди со средним достатком. Как правило, их денег хватает на нормальную жизнь (иначе не было бы предмета залога), но любая непредвиденная ситуация выбивает их из колеи. Это люди, попавшие в непростую жизненную ситуацию, но рассчитывающие решить ее в ближайшее время. Клиенты закладывают вещи, изначально рассчитывая выкупить их в будущем.

Также значительный процент посетителей составляют молодые предприниматели, которым требуется капитал для развития бизнеса.

Существуют зависимость между спросом на услуги ломбардов и экономической ситуацией в стране.

Так во время кризисов и понижения среднего уровня жизни население и бизнес все больше начинают пользоваться займами под залог собственного имущества. После кризиса 2008 года количество ломбардов в Москве удвоилось.

Однако кризисные периоды для ломбардов очень опасны. Население стремительно беднеет и перестает выкупать заложенные изделия. В ломбардах возникает затоваривание золотом, которое некому продавать.

Рекламу ломбарда надо запустить как минимум за месяц до того, как состоится его открытие.

Она включает в себя использование следующих методов:

- Разработка бренда, который станет отличительным знаком вашей фирмы;

- Установка заметных вывесок с подсветкой (для включения в темное время суток);

- Раскрутка интернет-площадок;

- Распространение флаеров в почтовые ящики близлежащих домов;

- Подача блоков-объявлений в региональные газеты для максимального охвата аудитории.

- Размещение на нескольких билбордах на оживленных трассах с перечнем адресов ломбардов и точки реализации продукции;

- Запуск рекламы на одной из городских радиостанций.

Кроме того, в день открытия и последующие дни работы необходимо заниматься раздачей промо-листовок недалеко от вашего ломбарда и в непосредственной близости к местам скопления людей. Со временем, люди будут знать, что в их дворе или неподалеку находится ломбард, в котором их готовы обслужить.

Обозначим основные этапы запуска ломбарда.

1. Процедура регистрации бизнеса

- постановка на учёт в Федеральной налоговой службе;

- регистрация в Федеральной службе финансового мониторинга;

- регистрация в Пробирной палате;

2. подписание договора аренды или купли/продажи помещения;

3. проведение ремонтных работ;

4. установка оборудования, системы видеонаблюдения, вывески;

6. маркетинговые мероприятия, продвижение.

Для регистрации бизнеса единственной допустимой организационно-правовой формой является формирование полного общества, ИП (индивидуальный предприниматель) использовать нельзя. Как правило, ломбарды регистрируют в виде общества с ограниченной ответственностью. Затем нужно направиться в налоговую для постановки на учет. Специалист этой службы подскажет, какие документы нужны для законной деятельности созданного учреждения.

После прохождения процедуры регистрации в течение месяца необходимо зарегистрироваться в Федеральной службе по финансовому мониторингу, затем в Приборной палате.

Открытие ломбарда не требует оформления лицензии. Но предметы, которые вы принимаете в качестве залога, должны быть застрахованными. Согласно действующим нормам законодательства, процедура страхования каждой принятой вещи выполняется за счет предпринимателя. Чтобы не страховать каждый предмет отдельно, необходима страховка на определенную сумму, которая даст возможность покрыть долговые обязательства перед клиентом.

Выбор и подготовка помещения

При выборе места ориентируйтесь на точки с высоким уровнем проходимости или густонаселенные районы. Можно арендовать помещение в жилом многоэтажном доме на первом этаже, допустимы подвальные помещения. Следите за соблюдением правил противопожарной безопасности и требований СЭС.

Из подготовки места особое внимание уделите безопасности:

- установка металлических решеток;

- пуленепробиваемые стекла на витринах;

- металлические двери;

- кнопка вызова охраны;

- установка сигнализации.

Не стоит тратить много денег на ремонт и дорогую мебель. Ломбард — это место, в котором нуждающийся человек может быстро получить определенную сумму денег, поэтому элементы роскоши неуместны.

Офис должен содержать вывеску с расценками на все предоставляемые услуги, место для ожидания клиента, удобную рабочую зону для персонала.

6. Организационная структура

Прежде всего, необходимо заняться поиском квалифицированных специалистов, которые будут заниматься консультацией покупателей и продажей вашего товара. Поиск сотрудников лучше всего осуществить через специализированные порталы, так как они предоставляют доступ к резюме, отзывам и иной полезной информации. Можно ограничиться досками объявлений (например, авито). Также вам понадобится уборщица и бухгалтер, их поиск можно осуществить как на платных сайтах, так и на бесплатных ресурсах (группы в соцсетях).

Кадровый состав среднестатистического ломбарда небольшой и имеет следующий состав:

- Руководитель;

- Оценщик — 2 человека;

- Продавец — 2 человека;

- Бухгалтер;

- Уборщица.

И исполняемые ими функции должны соответствовать реальности. Несоблюдение этих правил приводит к получению немаленьких штрафов.

- Бухгалтер: ведет учет финансовых операций, инвентаризирует имущество ломбарда, составляет и анализирует подсчеты затрат и выручки от бизнеса, ведет отчетность, готовит данные по налоговым выплатам, выполняет прочие поручения руководства.

- Оценщик: оценивает продукцию клиентов, анализирует информацию для определения стоимости, оформляет и ведет отчетность о процессе оценки, информирует клиентов о причинах уменьшения суммы в случае наличия дефектов или по иным поводам, следит за рыночными предложениями по оцениваемым товарам, оформляет договор сдачи-выкупа продукции, предоставляет населению информацию об услугах ломбарда, расценках, порядке выплаты залога.

- Продавец: информирует клиентов об ассортименте, особенностях и дефектах товаров, оформляет процедуру продажи, ведет учет финансов, совершенных сделок, передает замечания и пожелания клиентов руководству, следит за соблюдением санитарно-технических норм функционирования магазина, отвечает за сохранность инвентаря ломбарда, пополняет запасы расходных материалов.

Общий фонд заработной платы

Персонал

Количество сотрудников

З/п на 1 сотрудника (руб.)

Зарплата итого (руб.)

Источник: oroalbero.ru