Безубыточная деятельность – когда доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им. Платежеспособность – способность предприятия полностью выполнять свои обязательства по платежам, наличие у него денежных средств, необходимых и достаточных для выполнения этих обязательств, т.е. осуществления платежей.

Разница заключается в том, что понятие безубыточной деятельности относится к области производства и реализации – это внутренний фактор. Понятие платежеспособности относит к расчетам с кредиторами, государством (по налогам и платежам), поэтому – это внешний фактор.

Именно по этому фактору согласно закону о банкротстве и ГК РФ судят о несостоятельности (банкротстве) предприятия. Задержка расчетов в течение трех месяцев сигнализирует о кризисной ситуации. Безубыточность деятельности в кризисном предприятии определяется для восстановления платежеспособности.

Точка безубыточности соответствует такому объему продаж, при котором предприятие покрывает все постоянные и переменные затраты, не имея прибыли. С помощью точки безубыточности определяется порог, за которым объем продаж обеспечивает рентабельность, т.е. прибыльность продукции.

Расчет точки безубыточности

Объем продаж, соответствующий точке безубыточности (Б), определяется как отношение затрат (Пз) к разности между единицей и частным отделения переменных затрат (Зп) на объем продаж в стоимостном выражении (Р). Точка безубыточности может быть исчислена по формуле: Б = Пз / (1 – Зп/Р) при определении стратегии предприятие должно учитывать запас финансовой прочности (Ф), т.е. оценивать объем продаж сверх уровня безубыточности. Для этого объем продаж (Р), за исключением объема продаж в точке безубыточности (Б), следует разделить на объем продаж. Оценка запаса финансовой прочности производится по формуле: Ф = (Р–Б) / Р х 100 Т

ыс. руб. Зона прибыли Точка безубыточности Зона убытков Переменные затраты Постоянные затраты Ед.

ыс. руб. Зона прибыли Точка безубыточности Зона убытков Переменные затраты Постоянные затраты Ед.31. Информационная база для расчета точки безубыточности

Точка безубыточности определяется для того, чтобы знать, сколько нужно произвести и продать продукции, чтобы не получить убыток, поэтому она определяется по плановым документам. Информационной базой является план производства и реализации продукции. Производственный план формируется на основе плана сбыта выпускаемой продукции и производственных мощностей предприятия.

Для расчета точки безубыточности все затраты подразделяются на постоянные и переменные. Постоянные затраты – это расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции: общепроизводственные расходы (зарплата администрации, начисления на зарплату администрации, аренда, амортизация основных средств АУПа, коммунальные платежи и т.п.).

Переменные затраты – это прямые расходы на изготовление продукции (заработная плата основных рабочих, начисления на заработную плату основных производственных рабочих, амортизация производственного оборудования и т.д). При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости.

Как рассчитать точку безубыточности

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет с росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запаса сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Источник: studfile.net

Система показателей безубыточности в рамках TBC-метода управления затратами

Показатели безубыточности применяются в практике управления затратами как в стратегическом, так и в оперативном управлении. В стратегическом управлении показатели безубыточности являются критериями, на которые ориентируются инвесторы при выборе инвестиционного проекта. Считается, что чем раньше наступает безубыточность проекта, тем выше его ликвидность. В оперативном управлении с помощью показателя безубыточности определяется выручка от продаж, необходимая для компенсации постоянных затрат в целом по предприятию, по отдельным видам продукции. На основе показателя безубыточности принимаются решения о включении продукции в ассортиментную линейку, о ценообразовании.

В контроллинге оперативное отслеживание момента наступления безубыточности производства (продаж) продуктов позволяет формировать цену не на основе полной себестоимости, а на основе величины удельных переменных затрат. Такого рода управленческие решения основаны на теоретической предпосылке, что после прохождения точки безубыточности в анализируемом периоде постоянные затраты периода уже возмещены, следовательно, каждая единица продукции, произведенная после наступления точки безубыточности, обходится предприятию только в сумму удельных переменных затрат.

Точка безубыточности многопродуктового производства

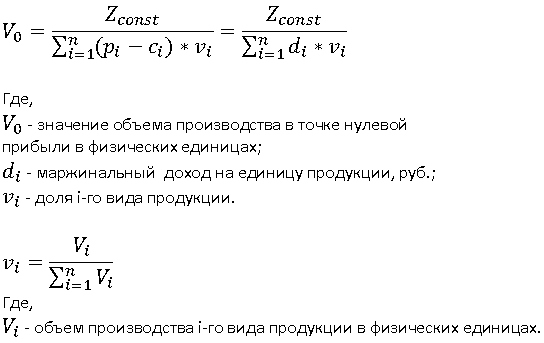

Традиционно точка безубыточности (ТБ) рассчитывается для однопродуктового производства, однако число предприятий, производящих единственный вид продукции, крайне мало. Наибольший удельный вес в структуре промышленного производства занимают предприятия, у которых в ассортиментной линейке несколько наименований продукции.

Для многопродуктового производства определение ТБ в натуральном выражении в работах Ч.Г. Хоргрена [11] и Е. Войновой предложено вычислять по формуле:

Несмотря на высокую теоретическую и практическую значимость данного подхода, он требует дальнейшего развития. В результате расчета по такой формуле точки безубыточности для отдельного вида продукции получается показатель, величина которого может существенно отличаться от фактической величины безубыточности для этого вида товара, что влияет на качество обоснования управленческих решений.

Можно выделить следующие причины, которые определяют значительную погрешность расчета точки безубыточности в натуральном выражении на основе средневзвешенного (по объему производства) маржинального дохода:

- Предложенная формула не может применяться в производствах, где виды продукции, работ, услуг несопоставимы в натуральных показателях.

- Формула для определения точки безубыточности в натуральном выражении по сути является формулой не натурального, а условно-натурального показателя безубыточности, так как основана на применении средневзвешенной величины маржинального дохода. При этом реально применяемые в практике работы предприятия натуральные показатели, как правило, существенно отличаются от своих условно-натуральных аналогов. Например, разные виды продукции, измеряемые в штуках, могут иметь различные габариты, массу, а следовательно, и удельные переменные затраты, и цена такой продукции может существенно колебаться. Для такого рода продукции условно-натуральным показателем продукции является условная единица, использование которой в расчете безубыточности может привести к искажению натурального показателя безубыточности.

- Формула не учитывает, что один и тот же вид продукции может производиться по различным технологиям и даже по разным технологическим маршрутам. Это влияет на величину удельных переменных затрат, которые могут существенно варьироваться в рамках одного вида продукции. Кроме того, один и тот же вид продукции может продаваться по различным ценам. Например, предприятие может ранжировать покупателей по различным признакам и устанавливать для отдельных групп покупателей разные цены. Все вышеперечисленное влияет на величину удельного маржинального дохода, используемого в формуле точки безубыточности.

- В формуле для определения точки безубыточности многопродуктового производства принимаются для расчета постоянные затраты общей суммой в целом по предприятию, т.е. при расчете показателя безубыточности предполагается, что не существует связи между величиной постоянных затрат и отдельными видами продукции. Это предположение снижает адекватность показателя безубыточности, поскольку отдельные виды постоянных затрат могут быть непосредственно связаны с конкретными видами продукции – например, лицензия на выпуск конкретного продукта.

TBC-метод расчета себестоимости

Для учета влияния факторов технологии и организации производства автором предложено рассчитывать себестоимость по технологическим маршрутам [4].

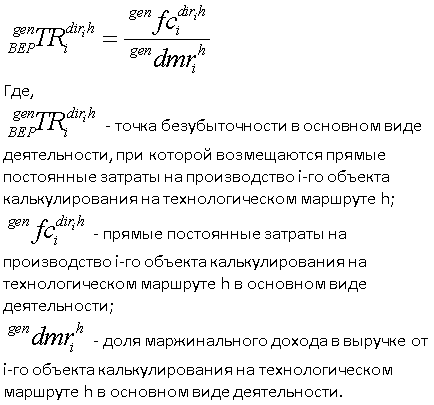

Авторский метод разделения затрат на постоянные и переменные, предполагает что, ресурсы, израсходованные в технологических операциях, формируют переменные затраты, а ресурсы, израсходованные в обслуживающих операциях, формируют постоянные затраты [6]. Данный метод расчета себестоимости предлагается называть TBC-метод (technology based costing). На базе TBC-метода можно рассчитать точку безубыточности не только по отдельному виду продукции, но и по отдельному технологическому маршруту. В процессе производства продукт проходит несколько технологических этапов, на которых могут возникать различные постоянные затраты.

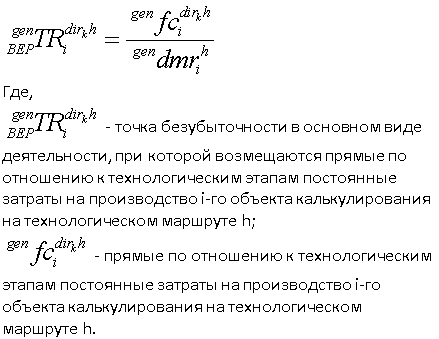

Постоянные затраты, по мнению автора, необходимо классифицировать по еще одному основанию деления – по отношению к технологическому этапу. Если ресурс, формирующий постоянные затраты, используется на единственном технологическом этапе, то затраты такого ресурса предлагается считать прямыми постоянными (по отношению к технологическому этапу) затратами. Соответственно, если ресурс, формирующий постоянные затраты, используется более чем на одном технологическом этапе, то затраты такого ресурса предлагается считать косвенными постоянными (по отношению к технологическому этапу) затратами. Однако если ресурс, формирующий постоянные затраты, используется на единственном технологическом этапе, а на данном этапе производится несколько объектов калькулирования, то затраты данного ресурса будут прямыми по отношению к технологическому этапу, но косвенными по отношению к отдельном объекту калькулирования.

Таким образом, в составе себестоимости продукта выделены следующие постоянные затраты:

- прямые по отношению к отдельному объекту калькулирования на отдельном технологическом этапе;

- прямые по отношению к отдельному технологическому этапу, но косвенные по отношению к отдельному объекту калькулирования;

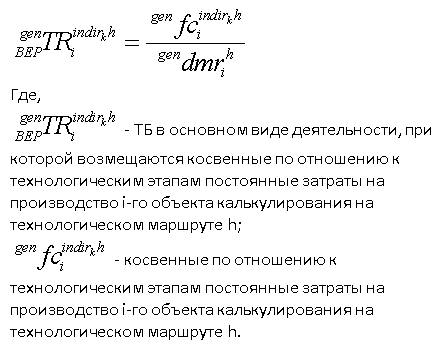

- косвенные по отношению к отдельному технологическому этапу.

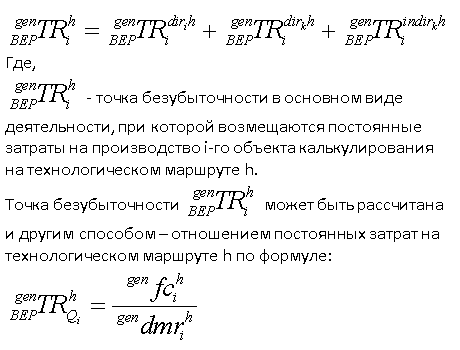

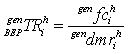

Расчет точки безубыточности на основании TBC-метода

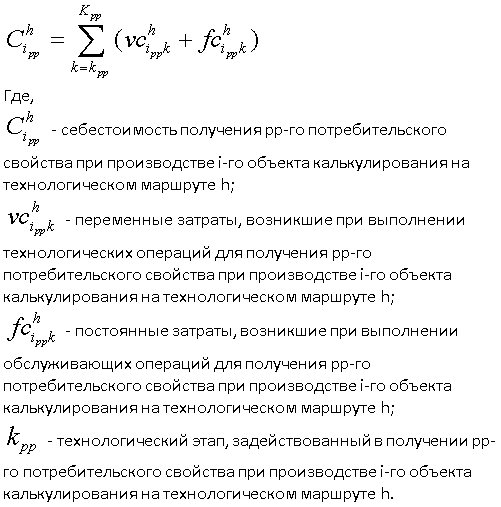

Общая сумма постоянных затрат, отнесенных на себестоимость отдельного объекта калькулирования, произведенного на отдельном технологическом маршруте, определяется как сумма постоянных затрат по технологическим этапам, входящим в данный технологический маршрут. В точке безубыточности за счет маржинального дохода происходит возмещение постоянных затрат. В первую очередь возмещению подлежат прямые по отношению к отдельному объекту калькулирования постоянные затраты, рассчитываемые по формуле:

Такая точка безубыточности показывает, сколько выручки необходимо получить для возмещения постоянных затрат, свойственных только данному объекту калькулирования.

На отдельных технологических этапах объект калькулирования может производиться совместно с другими видами продукции, следовательно, в себестоимость этого объекта калькулирования должны быть включены затраты, прямые по отношению к отдельному технологическому этапу, но косвенные по отношению к отдельному объекту калькулирования. Расчет производится по формуле:

Данная формула отражает затраты ресурсов на использование мощностей, напрямую задействованных в производстве отдельного объекта калькулирования. При этом в расчет попадают только те единицы производственной мощности (например, отдельная единица оборудования), на которых анализируемый вид продукта непосредственно производился. Тем самым предложенная формула безубыточности позволяет учесть такой фактор, как состояние оборудования, так как на одном и том же технологическом этапе разные единицы оборудования могут существенно различаться по расходу энергоресурсов и по производительности, что влияет на себестоимость продукции.

Помимо затрат на использование производственной мощности, непосредственно задействованной в производстве продукта, в себестоимость объекта калькулирования должны быть включены затраты на использование мощности, задействованной в обслуживающих операциях, т.е. постоянные косвенные (по отношению к отдельному технологическому этапу) затраты:

Приведенная формула показывает, сколько выручки должен приносить отдельный вид продукции для компенсации постоянных косвенных (по отношению к отдельному технологическому этапу) затрат.

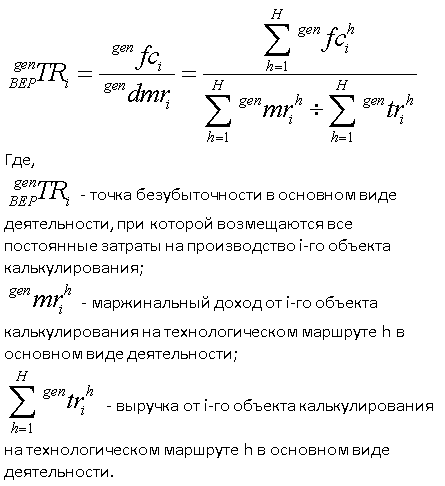

Вышеприведенные формулы точки безубыточности в рамках TBC-метода, представляют собой промежуточные показатели безубыточности, которые показывают величину выручки, компенсирующей не полную себестоимость объекта калькулирования, а только отдельные виды затрат. Для получения показателя точки безубыточности, отражающего величину выручки, необходимую для компенсации всех затрат, необходимо сложить промежуточные точки безубыточности, т.е.:

Учитывая, что объект калькулирования в авторском исследовании задан для отдельного вида продукта (т.е. не возникает проблемы разнородных единиц измерения), точка безубыточности может быть получена и в натуральном выражении, что необходимо для расчета количества машино-часов для выполнения производственного задания, т.е.:

Один и тот же вид изделия может производиться по различным технологическим маршрутам, следовательно, для определения точки безубыточности по отдельному виду изделия (независимо от того, по какому технологическому маршруту он производился) необходимо сложить показатели безубыточности по всем технологическим маршрутам, использованным в производстве данного продукта, т.е.:

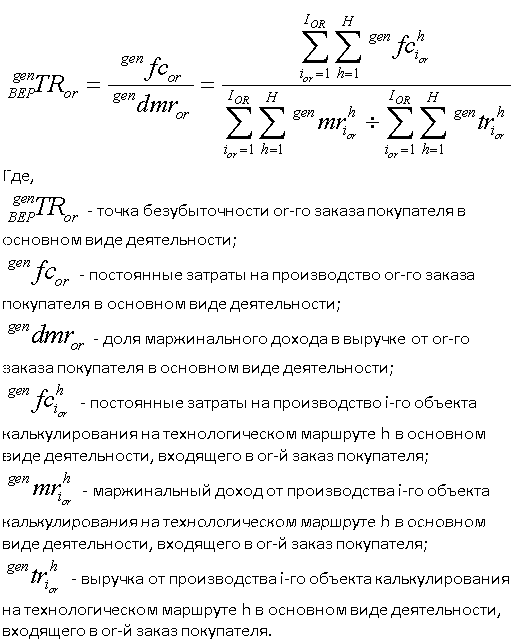

Предложенные формулы показателей безубыточности для отдельного вида продукта, произведенных по одному технологическому маршруту, могут использоваться при расчете безубыточности заказов на производство. В один заказ может входить несколько наименований продукции, каждое из которых может реализовываться разным покупателям по различной цене (с учетом категории клиента, условий доставки, сезонности и др. факторов). Точка безубыточности заказа покупателя рассчитывается с учетом индивидуальных цен на продукцию, входящую в заказ, а также величины затрат на выполнение заказа, отражающих состояние производственных заказов на момент принятия заказа и расход ресурсов на обслуживающие операции, связанные со сменой режимов работы оборудования, по формуле:

Расчет безубыточности отдельных потребительских свойств продукта

Следующая задача, решаемая при управлении безубыточностью хозяйственной деятельности, – это расчет безубыточности отдельных потребительских свойств продукта (property of the product). Такого рода задачи возникли в кост-менеджменте в связи с необходимостью учитывать влияние на деятельность предприятия внешней среды, поскольку именно внешняя среда задает требования к качеству продукта, к его цене, а значит, и к его себестоимости. Относительно функции себестоимости продукции эти требования учитываются в следующих методах управления издержками:

- метод стратегического анализа затрат SCA (strategic cost analysis);

- метод управления издержками по стадиям жизненного цикла товара LCC (life cycle costing);

- функционально-стоимостный анализ ФСА.

Перечисленные методы учитывают полезность товара для потребителя. Основной идеей SCA является прослеживание «цепочки создания потребительской ценности продукта».

TBC-метод, в отличие от рассмотренных методов, предполагает детализацию расчета себестоимости до уровня однородных хозяйственных операций, что позволяет определить затраты на получение продуктом заданного потребительского свойства как сумму затрат на выполнение того количества технологических и обслуживающих операций, которое необходимо для создания этого потребительского свойства, т.е.:

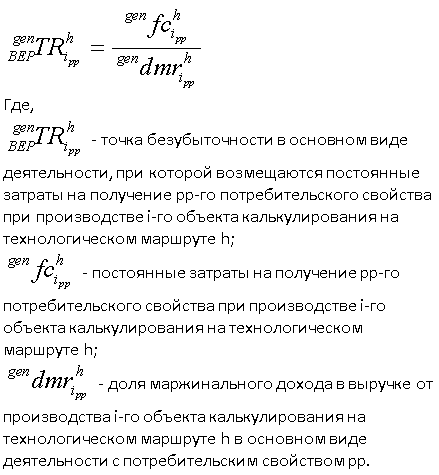

На основе функции затрат, отражающей стоимость получения заданного потребительского свойства продукта, может быть рассчитана точка безубыточности для возмещения затрат на получение pp-го потребительского свойства при производстве i-го объекта калькулирования на технологическом маршруте h по следующей формуле:

Данная формула показывает минимальную выручку, которую необходимо получить предприятию для компенсации затрат на получение pp-го потребительского свойства продукта.

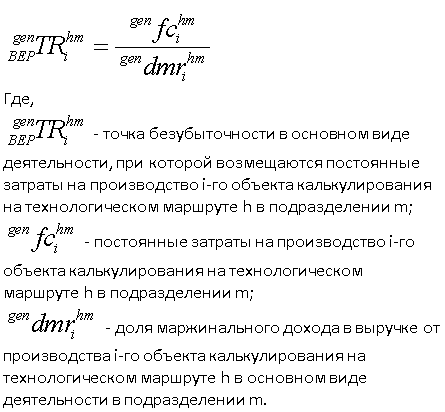

Еще одна управленческая задача, решаемая в процессе планирования производственной программы предприятия, – это расчет показателей безубыточности для отдельных подразделений. Учитывая, что технологические маршруты привязаны к конкретным подразделениям предприятия, следовательно, известно, какое именно подразделение на последнем этапе технологического маршрута произвело конкретные виды продукции, можно получить формулу безубыточности подразделения:

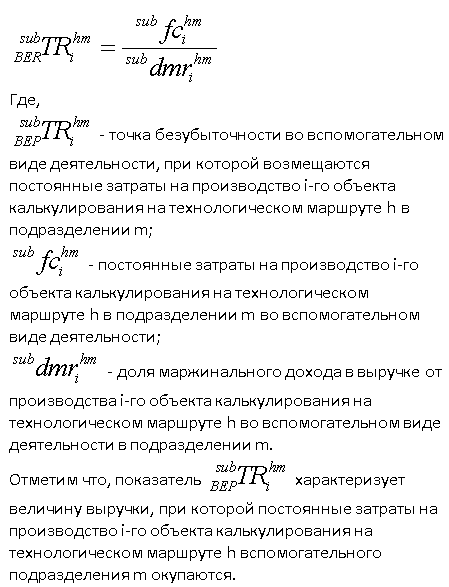

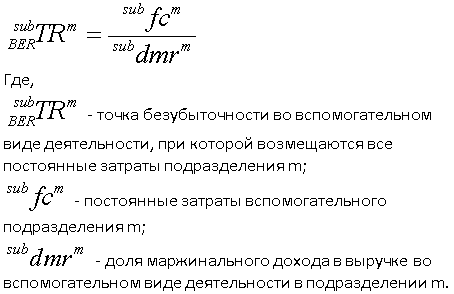

Приведенная формула безубыточности подразделения используется для расчета ТБ на последнем технологическом этапе для подразделений, которые реализуют продукцию во внешнюю среду. Не все подразделения предприятия передают результат своего хозяйственного процесса непосредственно во внешнюю среду – для вспомогательных подразделений основным потребителем продукции, работ и услуг являются цеха основного производства, то есть внутренние потребители. Для таких подразделений, где выручка равна нулю, точка безубыточности не может быть рассчитана. Затраты вспомогательных подразделений подлежат отнесению на затраты основных подразделений, и уже в составе себестоимости продукции основного производства компенсируются из выручки от основной деятельности. Некоторые вспомогательные подразделения могут оказывать услуги, выполнять работы и производить продукцию на сторону. В случае если от этих операций маржинального дохода достаточно для возмещения постоянных затрат вспомогательного подразделения, для вспомогательного подразделения может быть рассчитана точка безубыточности:

Аналогично может быть рассчитана точка безубыточности, при которой окупаются все постоянные затраты вспомогательного подразделения, по формуле:

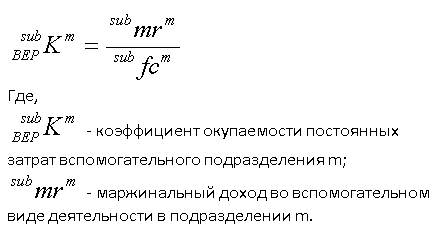

В случае если маржинального дохода недостаточно для компенсации постоянных затрат вспомогательного подразделения, предлагается рассчитывать коэффициент окупаемости постоянных затрат по формуле:

Полученные формулы безубыточности позволят получить экономическое обоснование не только по отдельным продуктам, но и по отдельным заказам на производство продукции, режимам и графикам производства, по отдельным потребительским свойствам продукта, по подразделениям предприятия, что приведет к повышению эффективности процессов оперативного управления промпредприятиями.

- Грищенко О.В. Управленческий учет: Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

- Друри К. Введение в управленческий и производственный учет: Учеб. пособие для вузов / Пер. с англ. В.Н. Егорова. 6-е изд. М.: ЮНИТИ-ДАНА, 2007.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. 2-е изд., перераб. и доп. М.: Магистр, 2011.

- Киреева Н.В. Основные направления совершенствования методологии расчета показателей безубыточности в многопродуктовом производстве // Казанская наука. 2012. №9. с. 87-89.

- Киреева Н.В. Проблемы применения современных методов калькулирования себестоимости продукции при обосновании управленческих решений // Вестник Уральского федерального университета. Сер. экономика и управление. 2011. №6. с. 75-78.

- Киреева Н.В., Баев И.А. Разделение затрат на постоянные и переменные в модели CVP: теоретические и методологические проблемы // Вестник Уральского федерального университета. Сер. экономика и управление. 2012. №5. с. 4-15.

- Кукукина И.Г. Управленческий учет: Учеб. пособие. М.: Финансы и статистика, 2004.

- Ткач В.И., Ткач М.В. Управленческий учет: международный опыт. М.: Финансы и статистика, 1994.

- Финансовый менеджмент: теория и практика: Учеб. / Под ред. Е.С. Стояновой. 6-е изд. М.: Перспектива, 2009.

- Фольмут Х.Й. Инструменты контроллинга от А до Я: Пер. с нем. / Под ред. и с предисл. М.Л. Лукашевича и Е.Н. Тихоненковой. М.: Финансы и статистика, 1998.

- Хорнгрен Ч. Управленческий учет. 10-е изд. / Пер. с англ. СПб: Питер, 2008.

- Agthe K. Stufenweise Fixkostendeckung im System des Direct Costing // Zfb, 1959. р. 404-418.

Источник: afdanalyse.ru

Диагностика точки безубыточности и запаса прочности для моно и многопродуктовой модели бизнеса

Развитие бизнеса невозможно без грамотного экономического анализа. Расчет коэффициента запаса финансовой прочности предприятия — это показатель динамики развития компании. Он помогает проанализировать точку безубыточности бизнеса и просчитать возможные перспективы.

Что такое запас финансовой прочности

Под запасом финансовой прочности понимают показатель экономической устойчивости компании на рынке. Это коэффициент разницы между текущим состоянием и порогом рентабельности . На ЗФП влияют прежде всего объемы продаж, так как они формируют доходность компании.

Цели расчета ЗФП

- Если компания планирует снижение объема продаж и выручки. Необходимо найти критическую точку — состояние, при котором компания не несет убытков при минимальном обороте.

- Если нужно вывести новый товар на рынок. Расчет ЗФП в этом случае помогает понять, насколько прибыльной будет эта инициатива с учетом всех действующих изменений внутри компании.

Задачи, которые решает расчет ЗФП

Благодаря этому коэффициенту можно узнать показатели финансовой устойчивости, дать оценку рисков банкротства и выявить слабые стороны бизнеса. Этот шаг облегчит подбор инструментов и методов увеличения финансовой прочности. Дополнительно ЗФП позволяет провести сравнительный анализ по всем категориям продаваемой продукции и выявляет необходимость корректировки ценовой политики.

Роль запаса финансовой прочности для бизнес-плана

Так как ЗФП прогнозирует риски и выявляет слабые стороны предприятия, этот показатель незаменим при открытии бизнеса. Коэффициент стоит рассчитывать на начальном этапе, при создании бизнес-плана, чтобы избежать рисков и нивелировать издержки в будущем.

Какие документы нужны для расчета

ЗФП невозможно определить без финансовой отчетности, ведь в этом вопросе важны цифры. Для грамотного анализа понадобятся:

- Бухгалтерский баланс. Он отражает нераспределенную прибыль, непокрытый убыток и общее финансовое состояние основных ресурсов компании. ЗФП также позволяет рассчитать кредитоспособность бизнеса.

- Приложение к бухгалтерскому балансу. Документ содержит статьи активов и пассивов. Это помогает при прогнозировании перспектив развития бизнеса.

- Отчет о прибыли и убытках. Как правило, документ имеет финансовые результаты деятельности в пределах одного года. Он позволяет проанализировать динамику значения прибыли и рассмотреть степень влияния посторонних факторов.

Составляющие формулы расчета

Формула запаса финансовой прочности включает такие коэффициенты, как маржинальность и точка убыточности.

Маржинальная прибыль

Маржинальная выручка — это разница фактической выручки и переменных расходов. Она рассчитывается по формуле:

МП = Фактическая выручка – Переменные расходы / Переменные расходы * 100%

Точка безубыточности

Точка безубыточности — это объем продаж или выручки, достаточный для компенсирования затрат производства. В точке безубыточности бизнес выходит «в ноль» — окупается, но не приносит прибыли.

Показатель можно рассчитать в денежном и количественном эквиваленте. В первом случае формула учитывает все постоянные расходы (например, аренда площади и зарплата сотрудников):

ТБУ = постоянные расходы / маржинальная прибыль * 100%

Вторая формула показывает, сколько единиц товара необходимо продать для выхода бизнеса «в ноль»:

ТБУ = ТБУ в деньгах / фактическая выручка

Формулы расчета запаса финансовой прочности

Есть две формулы расчета запаса финансовой прочности:

- в денежном выражении:

ЗФП = фактическая выручка – ТБУ в деньгах / фактическая выручка

- и объеме реализации:

ЗФП = фактический объем реализации – ТБУ в объеме / фактический объем реализации

Для сравнений и прогнозов лучше использовать вторую формулу, так как она демонстрирует в процентах величину удаления реального объема продаж от его величины в точке безубыточности.

Пример расчета ЗФП

Для примера рассчитаем финансовую прочность SMM-агентства. За комплексное ведение соцсетей клиент платит 30 000 ₽ — это фактическая выручка. Себестоимость складывается из переменных затрат. Предположим, что в момент расчета они составляют 4000 ₽.

В первую очередь нужно рассчитать маржинальную прибыль:

(30 000 – 4000 / 4000) * 100% = 6,5

Точка безубыточности строится на постоянных расходах, в нашем примере они составляют 28 000 ₽. Аренда помещения — 25 000 ₽, оплата интернета — 500 ₽, оплата сервисов для автопостинга и аналитики — 2500 ₽.

Считаем ТБУ в денежном эквиваленте:

28 000 / 6.5 * 100% = 4307

Далее вычисляем ТБУ в объеме. Делим ТБУ в деньгах на стоимость одного комплексного ведения соцсетей клиента:

4307 / 30 000 = 0,14356

Допустим, в прошлом месяце компания вела 10 клиентов, из этого рассчитаем ЗФП в объеме реализации:

10 – 0,14356 / 10 = 0.9

Судя по результату, агентство приносит стабильную прибыль и имеет достаточный запас финансовой прочности.

Расчет финансовой прочности в Excel

Чтобы избежать ошибок в расчетах, лучше использовать специальные инструменты. Один из самых доступных — Excel. Чтобы рассчитать ЗФП, нужно создать таблицу со столбцами: объем производства, постоянные затраты, переменные затраты, общие затраты, доход, чистая прибыль. Для расчета нужно знать постоянные затраты, переменные затраты на единицу товара, цена за единицу товара. Столбцы переменные затраты, общие затраты, доход и чистая прибыль будут рассчитываться по формулам:

Переменные затраты = С$5$*A10

Общие затраты = C10+B10

Доход (TR) = A10*$C$6

Чистая прибыль (NI) = E10-C10-B10

Точку безубыточности и запас финансовой прочности считают по формулам:

ТБУ в деньгах = E27*B27/(E27-C27)

ТБУ в объеме = B27/(C6-C5)

ЗФП в деньгах = E27-C29

ЗФП в объеме = A27-C30

ЗФП в процентах = F27/(F27+B27)

Оценка результатов расчета

По ЗФП оценивается общее состояние бизнеса. Чем больше показатель, тем стабильнее текущее положение дел в компании.

Если результат ниже 0,2, то компания на грани банкротства. При коэффициенте от 0,2 до 0,5 у бизнеса есть небольшая подушка безопасности. Относительно стабильным считается предприятие с показателем больше 0,5. Коэффициент выше 10 говорит о высокой финансовой прочности компании.

Как увеличить запас финансовой прочности

Чтобы увеличить ЗФП, достаточно посмотреть на формулу его расчета. Например, повысить ЗФП поможет увеличение выручки , точки безубыточности и снижение затрат. Какой именно способ выбрать — зависит от индивидуальной текущей ситуации на рынке и внутри компании.

Заключение

Расчет запаса финансовой прочности — обязательный этап анализа экономического состояния предприятия. Он поможет выбрать правильную стратегию для бизнеса, понять, какую статью расходов стоит сократить, чтобы избежать критической точки. Показатель финансовой прочности нужен как на этапе создания бизнес-плана, так и для корректировки действующей стратегии.

Источник: www.calltouch.ru