Рассмотрим некоторые вопросы совершенствования системы кредитования малого бизнеса.

Проблемы кредитования малого бизнеса

В целом, развитие кредитования малого бизнеса затруднено с позиции банковской отрасли следующими объективными аспектами:

- Высокий уровень операционных расходов при кредитовании – снижает эффективность кредитования в части извлечения дохода на ссуженный капитал.

- Ограниченные возможности применения процедур минимизации кредитного риска в отношении субъектов малого предпринимательства – повышает средний уровень ссудного процента по кредитам малому бизнесу.

- Повышенная сложность в управлении кредитным портфелем, который включает значительное число кредитов на небольшие суммы – способствует тому, что банки предпочитают работать с крупными клиентами, чем с малыми предприятиями.

С точки зрения экономического содержания данных аспектов проблемы кредитования малого бизнеса сводятся к тому, что банкам невыгодно работать с субъектами малого предпринимательства, так как процедура кредитования сопоставима с кредитованием крупных заемщиков, тогда как объемы кредитования часто соответствуют уровню потребительского кредитования, особенно в случае с мелким предпринимательством. В результате, банкам сложнее учитывать все возможные риски, связанные с кредитованием малого бизнеса, который, по сути, занимает промежуточное положение между крупными заемщиками и физическими лицами.

Вебинар «Автоматизация кредитования малого и среднего бизнеса»

В то же время, долгосрочная стратегия большинства банков в отношении кредитования малого бизнеса направлена на повышение доступности заемных финансовых ресурсов, которые предприниматели могут получить, и снижение уровня ссудного процента для субъектов малого предпринимательства. В рамках данной стратегии политика банков предусматривает изменение методики оценки кредитных рисков и формирования резервов по ссудам малому бизнесу, по аналогии с европейскими странами. Возможными вариантами реализации данной методики в зависимости от возможностей конкретного банка могут являться:

- Учет комплексных условий, характерных только для субъектов малого предпринимательства: особенности ведения учета и отчетности; льготы для заемщиков, которые только открыли свое дело, т.е. менее 1 года назад; возможность беззалогового кредитования малых предприятий.

- Дифференциация условий предоставления ссуды в зависимости от масштабов деятельности малых предприятий.

- Установка персонифицированного ссудного процента для заемщиков, относимых к субъектам малого предпринимательства, в зависимости от их качественных характеристик, показателей прибыльности, рентабельности бизнеса, деловой репутации на локальном рынке и т.д.

- Реализация комплексных мер по упрощению процедуры открытия ссудного счета для малых предприятий, начиная с момента открытия расчетного счета. Однако данный вариант требует изменения законодательных норм в отношении регистрации малых предприятий, включая предоставление возможности дистанционного открытия счета в банке, информирования налоговой службы.

- Развитие системы гарантийных фондов: учитывать поручительства региональных гарантийных фондов для снижения резерва на возможные убытки по ссудам, снять ограничение объема поручительства, использовать единый рейтинг качества гарантийных фондов. Однако, данный вариант предполагает принятие масштабных мер на уровне национальной экономической системы, реализация которых зависит не только от конкретного банка.

Таким образом, можно сделать объективный вывод:

Проблемы кредитования малого бизнеса

Совершенствование кредитования малого бизнеса является перспективным направлением для российских коммерческих банков. В настоящее время малый бизнес переживает сложный и непростой период, поэтому потребность в поддержке предпринимателей, в частности, за счет повышения доступности заемных финансовых ресурсов, является достаточно значительной. В этой связи представляется целесообразной реализация действенных мер по модернизации системы кредитования малого бизнеса в целях совершенствования кредитной системы в современных российских условиях.

Совершенствование кредитования малого бизнеса

С точки зрения непосредственной реализации на уровне коммерческих банков совершенствование кредитования малого бизнеса включает в себя три основных элемента.

Совершенствование кредитования малого бизнеса

Во-первых, необходимо создание сектора кредитования малого бизнеса либо выделение в штате отдела по корпоративному кредитованию должности кредитного инспектора по кредитованию малого предпринимательства. В зависимости от масштабов деятельности конкретного банка и его структурной организации данные меры носят административный характер и опираются на тенденции значительного роста объемов кредитования малых предприятий и индивидуальных предпринимателей с 2012 года.

Во-вторых, заслуживает внимание возможность внедрения и использования методологии исследования малого бизнеса целевого региона конкретного банка с целью разработки персонифицированных процентных ставок. Персонифицированные процентные ставки могут использоваться в сегменте кредитования субъектов малого предпринимательства на основе их классификации по отраслям и сферам деятельности, на базе которой производится оценка совокупности малых предприятий на предмет перспективности развития рынка их присутствия. В частности предлагается трехэтапная методика установления персонифицированных ставок, а также снижения кредитного риска по ссудам, предоставляемым малому бизнесу:

Предлагаемая методика установления персонифицированных ставок для малого бизнеса

На первом этапе необходимо проведение дифференцированной оценки всех видов деятельности малого предпринимательства в регионе, чтобы выявить перспективы их развития. В соответствии с результатами делается вывод о темпах развития конкретных направлений предпринимательской деятельности. В те направления, которые демонстрируют позитивную динамику развития, следует направлять ресурсы банка.

На втором этапе разрабатываются и на уровне органов управления конкретного банка утверждаются персонифицированные ставки по ссудам в отношении выделенных на первом этапе направлений, в которых малый бизнес демонстрирует тенденции к развитию. Благодаря такому подходу, кредитный риск усредняется для всей совокупности заемщиков, относимых к субъектам малого предпринимательства, которые работают в выделенных сегментах.

Учитывая, что в ставку по кредиту банк изначально закладывает риски невозврата ссуды, то в соответствии с предлагаемым подходом устраняется завышение ссудного процента для перспективных заемщиков из-за того, что более рентабельные предприятия не оплачивают кредитные риски менее рентабельных предприятий. В рамках данной методологии предлагается проведение аналитического ранжирования сегментов рынка, чтобы выявить те сферы, в которых количество невозвратов выданных ссуд будет близким к нулю, и тех сфер деятельности, где процент невозвратов выше среднего уровня. Следовательно, для предприятий малого бизнеса, относящихся к менее рентабельным сферам деятельности, необходимо увеличение ссудного процента для покрытия возможных потерь, а также более тщательная оценка кредитоспособности потенциальных заемщиков. Напротив, для предприятий малого бизнеса, относимых к более рентабельным сферам деятельности, следует снизить ссудный процент и упростить процедуру выдачи ссуды.

На третьем этапе в соответствии с данной методикой банком предпринимаются активные меры по работе с субъектами малого предпринимательства, действующих в перспективных рыночных сегментах, чтобы привлечь их к кредитованию. В результате прогнозируется дальнейшее увеличение объемов кредитования малого бизнеса, причем на основе повторно возобновляемых кредитов, после выплат первично предоставленных ссуд.

В-третьих, важным элементом совершенствования системы кредитования малого бизнеса выступает внедрение специальных программ кредитования малых предприятий на основе использования кооперационных схем кредитования малого бизнеса. К таким схемам, которые целесообразны к внедрению на уровне отдельных банков, можно отнести совместное кредитование банками и крупными предприятиями малого бизнеса, а также объединение группы малых предприятий при реализации кредитных программ.

В первом случае, совместное кредитование банками и крупными предприятиями малого бизнеса позволяет банкам снизить процентные ставки по кредитам, предоставляемым малым предприятиям, а крупным предприятиям – повысить объемы реализации собственной продукции. Данная схема предполагает создание возможности покупки в кредит производственного оборудования, торгового оборудования, офисной мебели и т.п. конкретного производителя, который выступает одной из сторон в схеме совместного кредитования малого бизнеса. Крупное предприятие-производитель или продавец оборудования оплачивает часть банковского процента по кредиту в целях повышения объемов реализации, а процентная ставка непосредственно для малых предприятий, приобретающих оборудование у производителя, снижается и определяется только сроком кредитования и первоначальным взносом. Данная кооперационная схема кредитования малых предприятий строится на взаимовыгодном сотрудничестве крупного бизнеса, банка и субъектов малого предпринимательства: банк получает новых заемщиков, производитель или продавец оборудования повышает объемы реализации, компенсируя за счет роста прибыли частичное сокращение своего дохода, а малый бизнес получает возможности более выгодного привлечения финансовых ресурсов.

Во втором случае объединение группы малых предприятий при реализации кредитных программ позволяет банку расширить группу заемщиков за счет объединения нескольких однородных предприятий. При этом каждый заемщик кредитуется независимо от других, возможно даже установление различных процентных ставок для предприятий одной группы в зависимости от уровня кредитного риска. К примеру, такой подход может быть реализован в виде кредитования группы предприятий, относящихся к одному вертикально интегрированному производственному процессу. В качестве примера можно привести производство кондитерских и хлебобулочных изделий: в рамках данного производственного процесса возможно осуществить объединение группы малых предприятий, которая включает одного или нескольких сельскохозяйственных предприятий, хлебопекарные предприятия и розничных торговцев.

Вывод

Предлагаемые меры по совершенствованию кредитования малого бизнеса, направленные на обеспечение доступа малых предприятий к кредитным ресурсам, будут способствовать развитию кредитования малого бизнеса в России, что в итоге приведет к направлению финансовых ресурсов в перспективные сферы рыночной деятельности и повышению их оборачиваемости.

Источник: odiplom.ru

ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА — презентация

Первый слайд презентации: ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА ПРИМЕРЕ АО «РОССЕЛЬХОЗБАНК»

Автор работы: Студентка группы 88143 Циммерман Екатерина Сергеевна Руководитель: Курочкина Надежда Юрьевна Автономная некоммерческая профессиональная образовательная организация «ТОМСКАЯ БАНКОВСКАЯ ШКОЛА» Специальность 38.02.07 «Банковское дело» Томск — 2017

Изображение слайда

Слайд 2: Цель дипломной работы — изучение проблем кредитования предприятий малого бизнеса. Задачи дипломной работы: 1. изучить теоретические аспекты кредитования малого бизнеса; 2. произвести анализ кредитования малого бизнеса; 3. выявить проблемы кредитования малого бизнеса и пути их решения. Объект дипломной работы — кредитование малого бизнеса на примере АО « Россельхозбанк »

Изображение слайда

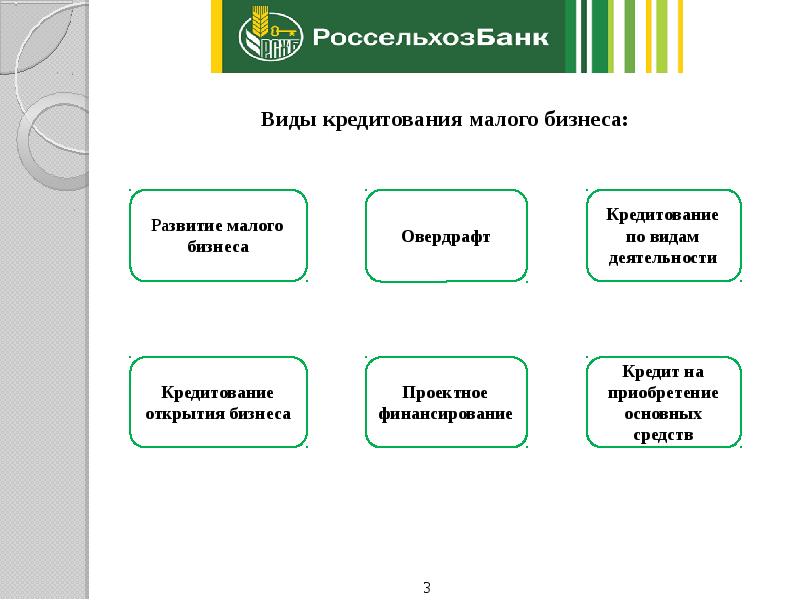

Слайд 3: Виды кредитования малого бизнеса:

Ра звитие малого бизнеса Кредитование по видам деятельности Овердрафт Кредит на приобретение основных средств Кредитование открытия бизнеса Проектное финансирование 3

Изображение слайда

Слайд 4: Акционерное Общество «Российский Сельскохозяйственный банк» — это акционерное общество, которое было создано в 2000 году с целью развития финансово — кредитной системы агропромышленного комплекса и сельских территорий РФ. Свою деятельность осуществляет на основании генеральной лицензии на осуществление банковских операций № 3349 от 12.08.2015 года. Миссия АО « Россельхозбанк » заключается в качественном и доступном удовлетворении различного рода потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах. АО « Россельхозбанк » занимает второе место в Российской Федерации по количеству открытых филиальных сетей – 78 подразделений и более 1,5 тысяч региональных офисов. Уставный капитал на 01.01.2017г. составил 354,848 миллиарда рублей

Изображение слайда

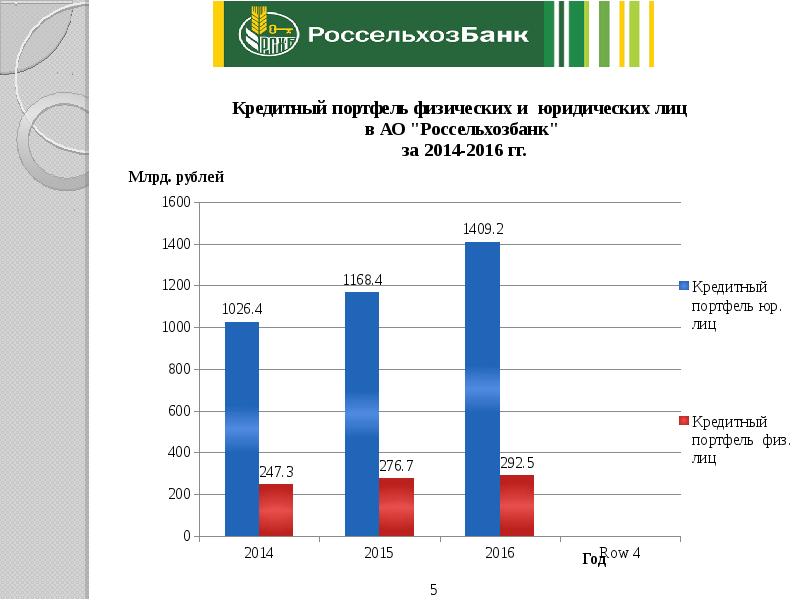

Слайд 5

Изображение слайда

Слайд 6

Изображение слайда

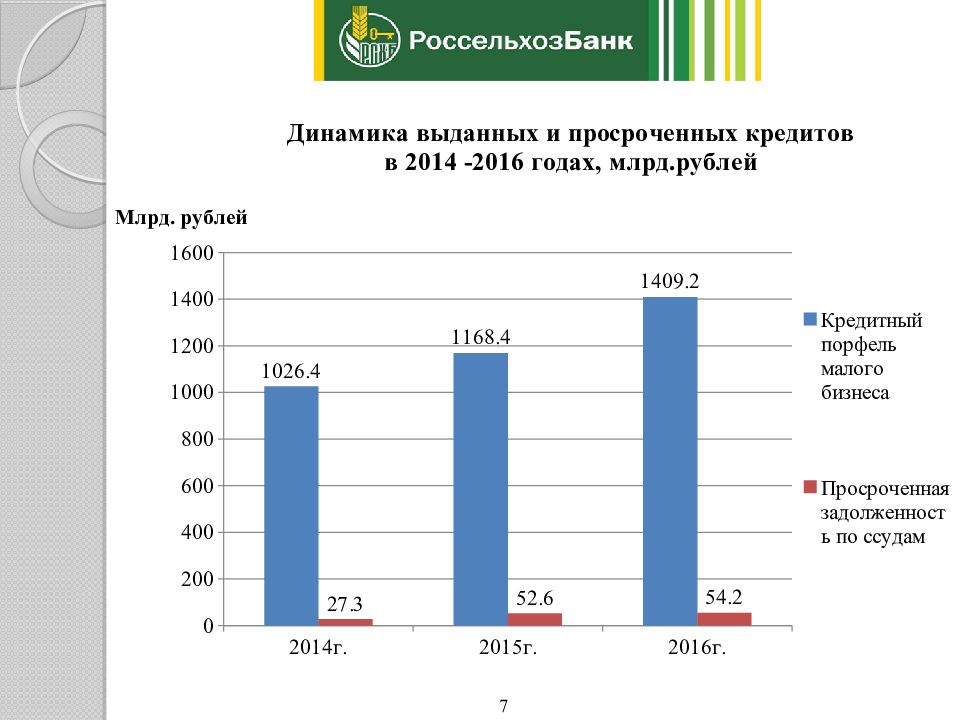

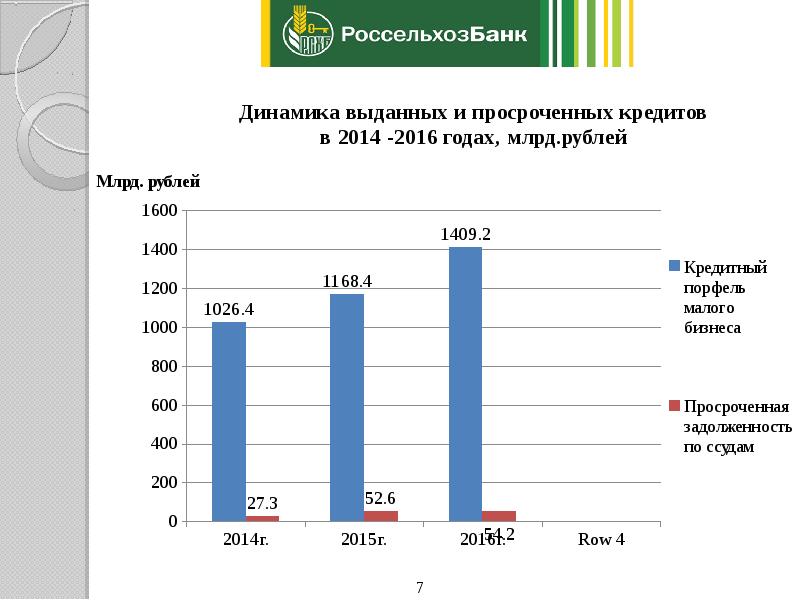

Слайд 7

Изображение слайда

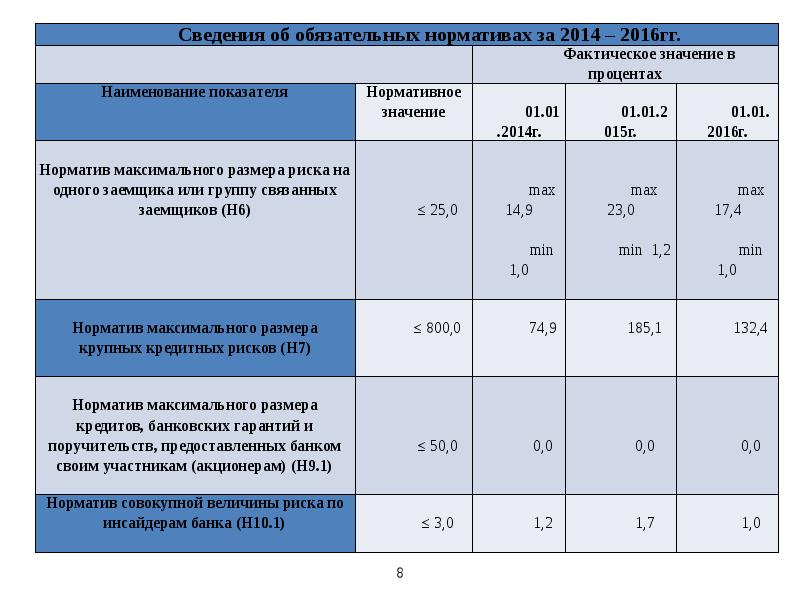

Слайд 8

8 Сведения об обязательных нормативах за 2014 – 2016гг. Фактическое значение в процентах Наименование показателя Нормативное значение 01.01.2014г. 01.01.2015г. 01.01.2016г. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) ≤ 25,0 max 14,9 min 1,0 m ax 23,0 min 1,2 m ax 17,4 min 1,0 Норматив максимального размера крупных кредитных рисков (Н7) ≤ 800,0 74,9 185,1 132,4 Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) ≤ 50,0 0,0 0,0 0,0 Норматив совокупной величины риска по инсайдерам банка (Н10.1) ≤ 3,0 1,2 1,7 1,0

Изображение слайда

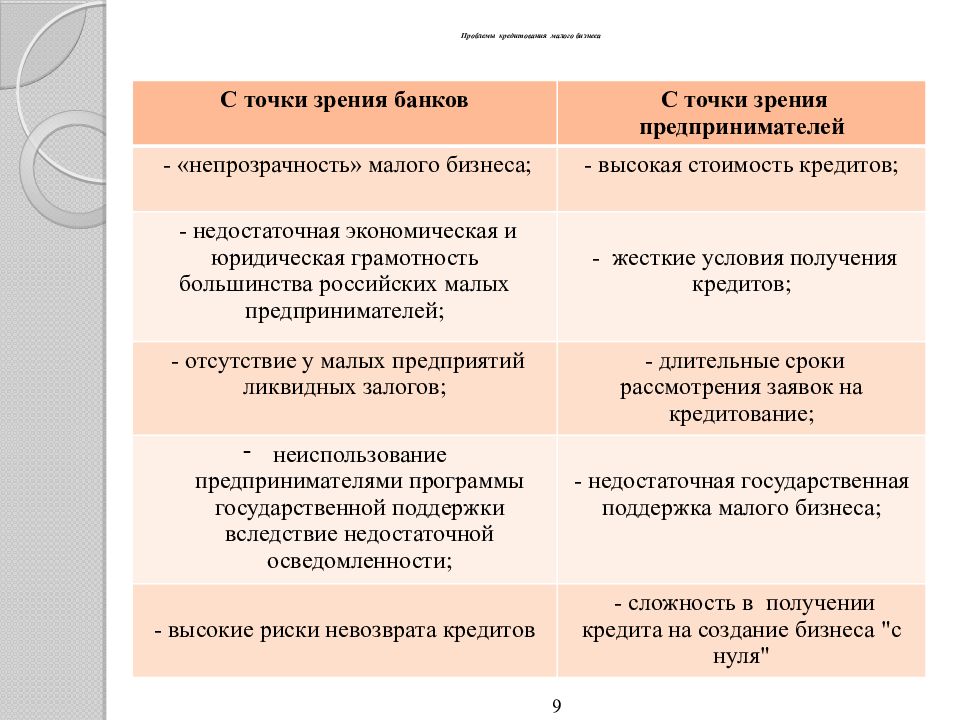

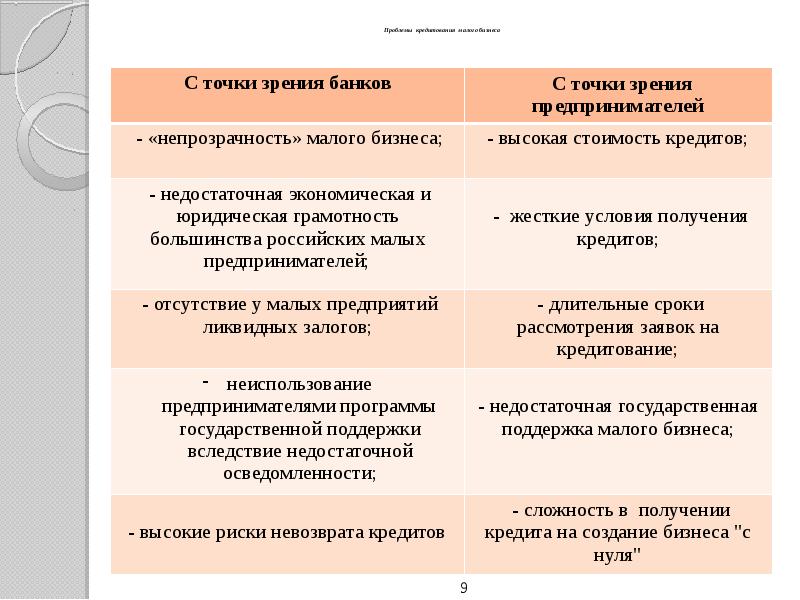

Слайд 9: Проблемы кредитования малого бизнеса

С точки зрения банков С точки зрения предпринимателей — «непрозрачность» малого бизнеса; — высокая стоимость кредитов; — недостаточная экономическая и юридическая грамотность большинства российских малых предпринимателей; — жесткие условия получения кредитов; — отсутствие у малых предприятий ликвидных залогов; — длительные сроки рассмотрения заявок на кредитование; неиспользование предпринимателями программы государственной поддержки вследствие недостаточной осведомленности; — недостаточная государственная поддержка малого бизнеса; — высокие риски невозврата кредитов — сложность в получении кредита на создание бизнеса «с нуля» 9

Изображение слайда

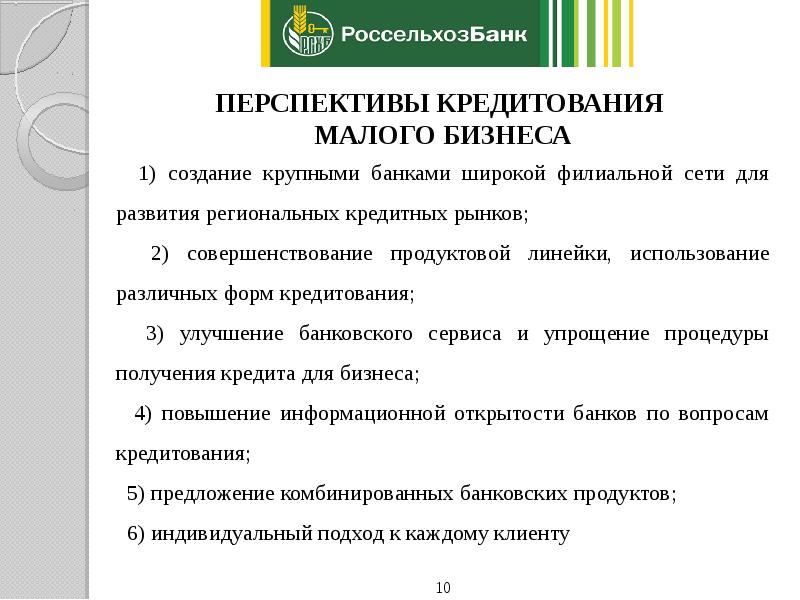

Слайд 10: ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА

1) создание крупными банками широкой филиальной сети для развития региональных кредитных рынков ; 2) совершенствование продуктовой линейки, использование различных форм кредитования ; 3) улучшение банковского сервиса и упрощение процедуры получения кредита для бизнеса ; 4) повышение информационной открытости банков по вопросам кредитования; 5) предложение комбинированных банковских продуктов; 6) индивидуальный подход к каждому клиенту 10

Источник: slide-share.ru

Презентация, доклад ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА

Вы можете изучить и скачать доклад-презентацию на тему ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА. Презентация на заданную тему содержит 11 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА

Слайды и текст этой презентации

Слайд 1

Описание слайда:

ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА ПРИМЕРЕ АО «РОССЕЛЬХОЗБАНК» Автор работы: Студентка группы 88143 Циммерман Екатерина Сергеевна Руководитель: Курочкина Надежда Юрьевна

Слайд 2

Описание слайда:

Цель дипломной работы — изучение проблем кредитования предприятий малого бизнеса. Задачи дипломной работы: 1. изучить теоретические аспекты кредитования малого бизнеса; 2. произвести анализ кредитования малого бизнеса; 3. выявить проблемы кредитования малого бизнеса и пути их решения. Объект дипломной работы — кредитование малого бизнеса на примере АО «Россельхозбанк».

Слайд 3

Описание слайда:

Виды кредитования малого бизнеса:

Слайд 4

Описание слайда:

Акционерное Общество «Российский Сельскохозяйственный банк» — это акционерное общество, которое было создано в 2000 году с целью развития финансово — кредитной системы агропромышленного комплекса и сельских территорий РФ. Свою деятельность осуществляет на основании генеральной лицензии на осуществление банковских операций № 3349 от 12.08.2015 года. Миссия АО «Россельхозбанк» заключается в качественном и доступном удовлетворении различного рода потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах. АО «Россельхозбанк» занимает второе место в Российской Федерации по количеству открытых филиальных сетей – 78 подразделений и более 1,5 тысяч региональных офисов. Уставный капитал на 01.01.2017г. составил 354,848 миллиарда рублей.

Слайд 5

Источник: myslide.ru