1.1. Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

| Кредитная организация (КО) | А | Кредитная организация, осуществляющая широкий круг банковских операций на основании лицензии |

| Ассоциация банков | Б | Организация, созданная для привлечения денежных средств или размещения их от своего имени на услсвиях возвратности, платности и срочности |

| Банковская группа | В | Образование платежных средств, их выпуск в оборот и изъятие из оборота |

| Банк | Г | Организация, создаваемая не для извлечения прибыли, а для защиты и представления интересов своих членов |

| Небанковская кредитная организация | Д | Юридическое лицо, функции которого состоят в выполнении банковских операций для получения прибыли и имеющее специальную лицензию Банка России |

| Стабилизационное кредитование | Е | Банк, выступающий официальным проводником денежно-кредитной политики государства |

| Функции банков | Ж | Образование, не являющееся юридическим лицом кредитных организаций, в котором одна кредитная организация оказывает существенное влияние на решения других КО |

| Центральный банк | Кредитная организация, имеющая право осуществлять отдельные банковские операции | |

| Государственное регулирование банковской деятельности | и | Форма рефинансирования |

| Универсальный банк | к | Воздействие на кредитные организации со стороны центрального банка или иных руководящих органов |

1.2. Оцените, верны ли следующие утверждения (ответ — да или нет).

1. Понятия «банк» и «кредитная организация» — синонимы.

2. Функционирование банковской системы возможно только в условиях рыночной экономики.

3. Небанковская кредитная организация в отличие от банка может выполнять более широкий круг операций.

4. Небанковские кредитные организации не включаются в состав банковской системы.

5. Число небанковских кредитных организаций в России превышает число коммерческих банков.

6. Деятельность государственных и частных банков ничем не различается.

7. Форма собственности оказывает влияние на характер деятельности коммерческого банка.

8. Для развития бизнеса и увеличения его масштабов коммерческий банк должен обладать разветвленной филиальной сетью.

9. Виртуальный банк может работать без лицензии Центрального банка Российской Федерации (Банка России, ЦБ РФ).

10. Мобильный банк оказывает свои услуги, работая через передвижные пункты обслуживания.

11. Крупным может быть только коммерческий банк, работающий как на внутреннем, так и на внешнем рынке.

12. Региональным считается банк, обслуживающий предприятия, размещенные в конкретном географическом районе.

13. Специализированный банк — тот, который обслуживает предприятия одной отрасли.

14. Универсальный банк предоставляет своим клиентам неограниченный круг услуг.

15. Современный коммерческий банк можно определить как производительное финансовое предприятие.

16. Коммерческий банк — это финансовый супермаркет.

17. В силу строго государственного регулирования рынок банковских услуг нельзя отнести к модели совершенной конкуренции.

18. На рынке банковских услуг невозможна ценовая конкуренция.

19. Коммерческие банки всегда образуют банковские группы.

20. В нашей стране коммерческий банк обязан быть членом какой-либо банковской ассоциации.

1.3. Выберите правильный ответ.

1. Сущность банков определяется тем, что они:

а) увеличивают денежную массу в обращении путем органи-

зации безналичного обращения;

б) занимаются приемом вкладов;

в) уменьшают денежную массу в обращении путем организа-

ции безналичного обращения;

г) осуществляют эмиссию денежных знаков;

д) специализируются на финансовом посредничестве.

2. Российским банкам запрещается заниматься:

а) страхованием и торговлей;

б) страховой, торговой и производственной деятельностью;

в) торговой и производственной деятельностью;

г) профессиональной деятельностью на рынке ценных бумаг;

д) доверительным управлением.

3. Универсальный банк:

а) выполняет весь перечень банковских операций;

б) обслуживает и физических, и юридических лиц;

в) имеет рублевую и валютную лицензию;

г) обладает дополнительными лицензиями для ведения про-

фессиональной деятельности на рынке ценных бумаг;

д) имеет генеральную лицензию.

4. Небанковские кредитные организации — это:

а) кредитные кооперативы, клиринговые палаты;

б) пункт «а» + лизинговые фирмы;

в) пункт «б» + благотворительные фонды;

г) пункт «О» + банковские ассоциации;

д) бюро кредитных историй.

5. По организационно-правовой форме банки могут быть:

а) акционерные и паевые;

б) ОАО, ЗАО, ООО, ОДО;

в) государственные, частные и смешанные;

г) универсальные и специализированные;

д) без участия иностранного капитала, с участием иностранно-

го капитала.

6. Количество коммерческих банков в настоящее время в России составляет:

7. Коммерческие банки классифицируют по ряду признаков:

а) по степени развитости инфраструктуры;

б) по обеспеченности квалифицированными кадрами;

в) по регулирующей их деятельность нормативной базе;

г) по масштабам деятельности;

д) по применяемым технологиям.

8. Услуги и операции, выполняемые коммерческими банками,

можно подразделить:

а) на добровольные и принудительные;

б) банковские и небанковские;

в) основные и второстепенные;

г) производительные и непроизводительные;

д) рыночные и нерыночные.

9. Понятие «универсальный банк» подразумевает, что он:

а) оказывает клиентам весь спектр банковских услуг;

б) работает как с физическими, так и с юридическими лицами;

в) способен обслуживать клиентов в разных регионах страны;

г) все сказанное верно;

д) верны пункты «а» и «б».

10. Разделение понятий «традиционные» и «дополнительные» бан-

ковские операции позволяет:

а) разграничить функции банков и небанковских финансовых

институтов;

б) определить круг операций, которые могут выполнять исклю-

чительно коммерческие банки;

в) выполнять банковские операции небанковским финансовым

институтам, но без учета ограничений центрального банка;

г) очертить круг операций, не требующих обязательного ли-

цензирования;

д) разделить рынок банковских услуг на отдельные сегменты.

11. Банковское законодательство включает:

а) только специальные банковские законы;

б) банковские законы и законы общего действия;

в) банковские законы, законы общего действия и нормативные

документы Банка России;

г) лишь законы общего действия;

д) все законы, затрагивающие какие-либо аспекты деятельно-

сти банков.

12. Банковское законодательство регламентирует:

а) порядок создания коммерческого банка;

б) порядок проведения банковских операций;

в) порядок осуществления банковской деятельности;

г) порядок финансового учета и отчетности коммерческого

банка;

д) порядок взаимодействия коммерческого банка с клиентами.

13. Кредитные организации могут создавать следующие коммер-

ческие структуры:

г) все вышесказанное верно;

д) верны пункты «а» и «б».

14. Первые коммерческие банки в современной России были со-

зданы на основании:

а) Федерального закона от 25 декабря 1990 г. № 445-1 «О пред-

приятиях и предпринимательской деятельности»;

б) Закона СССР от 26 мая 1988 г. № 8998-XI «О кооперации

в СССР»;

в) Федерального закона от 2 декабря 1990 г. № 395-1 «О бан-

ках и банковской деятельности в РСФСР»;

г) нет верного ответа.

15. Денежную систему и денежное обращение в стране в настоя-

щее время регулирует:

а) Закон о банках и банковской деятельности;

б) Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Цент-

ральном банке Российской Федерации (Банке России)»;

в) Федеральный закон от 25 сентября 1992 г. № 3537-1 «О де-

нежной системе Российской Федерации»;

г) верны пункты «б» и «в».

16. Юридическое лицо — это:

б) дочерний банк;

в) дополнительный офис;

д) иной вариант ответа.

17. Банки и небанковские кредитные организации объединяет одно

общее свойство:

а) специализация на денежных операциях;’

б) возможность выдавать кредиты другим субъектам экономики;

в) возможности осуществлять платежные операции для дру-

гих лиц;

г) иной вариант ответа.

18. Ассортимент выполняемых операций коммерческие банки:

а) определяют самостоятельно;

б) согласуют с регулирующими органами;

в) обосновывают перед регулирующими органами, предостав-

ляя им бизнес-план;

г) утверждают в регулирующих органах, получая соответству-

ющее разрешение.

19. Коммерческие банки, созданные с участием государственного

капитала:

а) обязаны строить свою политику с учетом государственной

экономической стратегии;

б) должны предоставлять льготные кредиты государственным

предприятиям;

в) являются проводниками государственной социальной поли-

тики;

г) не могут стремиться к получению прибыли;

д) все сказанное неверно.

20. Коммерческий банк, созданный с участием иностранного капи-

тала на территории Российской Федерации, обязан выполнять:

а) исключительно регулирующие требования Банка России;

б) исключительно регулирующие требования иностранного

центрального банка;

в) регулирующие требования обоих центральных банков;

г) международные требования, предъявляемые к банковской

деятельности.

1.4. Выберите несколько правильных ответов.

1. Понятие «банковские операции», помимо традиционных, подразумевает: а) хранение ценных бумаг клиентов;

б) кассовое обслуживание клиентов;

в) лизинговые операции;

г) операции с драгоценными металлами;

д) предоставление банковских гарантий;

е) инкассацию денежных средств, ценных бумаг и расчетных

документов;

ж) операции доверительного управления.

Небанковские кредитные организации могут выполнять сле-

дующие операции:

а) привлекать временно свободные средства физических лиц

во вклады;

б) проводить расчеты между клиентами, как юридическими,

так и физическими лицами;

в) осуществлять клиринг,

г) предоставлять кредиты и ссуды;

д) выполнять валютно-обменные операции;

е) заниматься инкассацией денежных средств.

Коммерческие банки могут:

а) эмитировать денежные средства;

б) проводить безналичные расчеты и клиринг взаимных обя-

зательств;

в) хранить денежные средства клиентов:

г) вести реестр держателей именных ценных бумаг;

д) контролировать финансовую деятельность клиентов;

е) кредитовать физические и юридические лица.

Расчетные небанковские кредитные организации могут:

а) принимать вклады юридических и физических лиц;

б) проводить безналичные расчеты по поручению юридических

и физических лиц;

в) предоставлять расчетные гарантии;

г) проводить валютно-обменные операции по поручению кли-

ентов;

д) осуществлять денежные переводы без открытия счета для

е) предоставлять расчетные кредиты клиентам.

Дайте письменные ответы.

Что такое банк? Как исторически эволюционировали представления о сущности понятия «банк»? Как определяется данное

понятие в российском законодательстве? Какие точки зрения по этому вопросу представлены в российской научной литературе?

2. В нашей стране двухуровневая банковская система. Назовите оба уровня. К какому из них вы отнесете потребительские кредитные кооперативы, ссудо-сберегательные кассы и микробанки 1 ?

3. Ряд российских специалистов оперируют понятием «нарабан-ковская система». Что оно означает? Каковы макроэкономические функции институтов, включаемых в состав этой системы?

4. По каким критериям проводится классификация современных коммерческих банков? Какие виды коммерческих банков вы можете выделить по характеру осуществляемых ими операций? Определите отличия классификации банков по данному критерию, закрепившиеся в российской практике, от принятой в экономически развитых странах.

5. В настоящее время правительство проводит курс на развитие специализации банков при сохранении общего курса на универсальность банковской деятельности 2 . Как вы понимаете данное положение?

6. Если коммерческий банк — производительная организация, то что является результатом банковской деятельности? Дайте определения понятий «банковский продукт», «банковская услуга», «банковская операция». Какие точки зрения по данному вопросу существуют в отечественной экономической теории? Можно ли считать банковский продукт товаром? Приведите доводы специалистов, рассматривающих современный коммерческий банк как «финансовый супермаркет» 3 .

7. На 1 января 2009 г. в нашей стране насчитывалось 1058 действующих банков. Можно ли на основании этого показателя относить рынок банковских услуг к модели совершенной конкуренции? Аргументируйте свою позицию.

8. По мнению ряда специалистов, малые банки (т.е. банки за пределами топ-200) никогда существенно не влияли на российскую банковскую систему. Поэтому они делают вывод, что национальная банковская система может обойтись без них 1 . Приведите доводы сторонников такого подхода. Одновременно в печати представлена и противоположная точка зрения 2 .

9. Российские законы в отличие от правовых актов ряда западных стран не содержат определений таких понятий, как «инвестиционный», «ипотечный», «сберегательный», «торговый» банк и т.п. Обоснован ли данный подход?

10. Банковская деятельность регулируется различными федеральными законами и нормативными актами. Их Достаточно много, и в совокупности они образуют «банковское право». Что понимается под «банковским правом»? Какие компоненты в его составе вы можете выделить? Каковы цели и методы правого регулирования банковской деятельности?

Какие законодательные акты, регулирующие банковскую деятельность, рассматривает Федеральное собрание?

1 Саватюшн АЛ. Новое на рынке кредитной кооперации и микрозаймов //

Банковское дело. 2009. № 1. С. 30, 31; Тенденции развития рынка микрофинансо

вых услуг в России. Основные результаты раунда монитоинга рынка микрофи

нансирования 2003-2007 гг. М., 2008.

2 Стратегия развития банковского сектора страны на новую среднесроч

ную перспектииву не разработана. Однако в ноябре 2008 г. была принята Концеп

ция долгосрочного социально-экономического развития РФ на период до 2020 г.,

которая включает раздел «Долгосрочные приоритеты развития финансовых рын

ков и банковского сектора».

3 Кобак О. Грезы по универсаму // Финанс. 2006. № 37. С. 24—28.

2. Банковское дело.

ТЕМА 2

Источник: studopedia.su

V1: Система безналичных расчетов, ее основные элементы:

I: S: Банк, принадлежащий одному собственнику, является : -: акционерным -: паевым +: унитарным I: S: В России преобладают банки: +: акционерные -: паевые -: унитарные -: государственные I: S: Территориальный признак лежит в основе выделения банков: +: региональных -: паевых -: универсальных -: бесфилиальных -: унитарнных -: акционерных I: S: Признак банка по организационно-правовой форме лежит в основе выделения банков: -: региональных +: паевых -: универсальных -: бесфилиальных +: кооперативных +: акционерных I: S: Основополагающими функциями банка являются: -: концентрация свободных ресурсов -: упорядочение денежного оборота -: рационализация денежного оборота +: посредническая +: регулирования денежного оборота -: контрольная +: аккумуляция средств I: S: В России преобладают банки: -: специализированные +: универсальные -: сберегательные -: торговые -: инвестиционные -: ипотечные -: проблемные

V1: Формы безналичных расчетов:

I: S: Банковские кризисы в современной России происходили в: -: 1988 г -: 1997 г +: 1995 г -: 2000 г +: 1998 г I: S: Формально независимый коммерческий банк, контролируемый другим банком — это: -: банк-сателлит +: дочерний банк -: уполномоченный банк -: банк-агент -: банк-корреспондент I: S: В России преобладают (по размеру капитала) ______ банки -: крупные -: средние +: мелкие

V1: Характеристика денежной системы и форм ее развития:

I: S: Для сдерживания инфляции центральный банк проводит: -: экспансионистскую денежно-кредитную политику -: адаптационную денежно-кредитную политику +: рестрикционную денежно-кредитную политику -: гибкую денежно-кредитную политику I: S: Цель проведения центральным банком широкомасштабной продажи государственных ценных бумаг на открытом рынке: -: увеличение денежного предложения +: уменьшение денежного предложения -: уменьшения спроса на деньги -: увеличения спроса на деньги V2: Функции Центрального банка: I: S: Функции Центрального банка: +: эмиссия денежных знаков -: эмиссия акций и облигаций -: финансирование лизинга +: предоставление кредита коммерческим банкам -: кредитование предприятий I: S: Продажа коммерческим банкам государственных облигаций: -: увеличивает предложение денег +: уменьшает предложение денег -: не влияет на предложение денег I: S: Ломбардный кредит Банка России — это кредит под залог: -: золота +: ценных бумаг -: товарно-материальных ценностей -: недвижимости I: S: Центральный банк РФ по своей организационно-правовой форме — это: -: акционерное общество -: казенное предприятие -: унитарное предприятие +: организационно-правовая форма Банка России не определена I: S: Государственный банк в дореволюционной России был учрежден в: -: 1812 г -: 1754 г +: 1860 г -: 1895 г I: S: Первый Закон «О Центральном банке» в современной России был принят в: -: 1988 г -: 1991 г +: 1990 г -: 1996 г -: 2002 г I: S: Банк России: +: является юридически лицом -: в силу особого статуса не является юридическим лицом -: является органом исполнительной власти -: является органом законодательной власти I: S: К какой группе банков относятся Центральные банки -: банки, являющиеся акционерными обществами -: частные кредитные институты +: государственные кредитно-финансовые институты I: S: Какие виды операций имеют право выполнять небанковские кредитные организации -: кредитование -: эмиссия собственных ценных бумаг -: эмиссия денег -: расчетно-кассовые -: привлечение денежных средств во вклады +: отдельные банковские операции, допустимое сочетание которых установлено ЦБ РФ I: S: Какое из определений наиболее точно характеризует коммерческий банк -: банк, выполняющий все виды кредитных, расчетных и финансовых операций -: кредитная организация, формирующая свои ресурсы путем привлечения средств на депозиты и работающая на принципах банковской коммерции +: кредитная организация, которая имеет право осуществлять привлечение средств во вклады, размещение этих средств на принципах срочности, возвратности и платности, открытие и ведение банковских счетов юридических и физических лиц I: S: Укажите сущностную характеристику банковской системы России -: Большое число коммерческих банков +: Двухуровневая банковская система -: нестабильность системы в целом, слабая надежность большинства банков I: S: Укажите функции, выполняемые Банком России +: предоставление кредита другим банкам +: эмиссия денежных знаков +: покупка-продажа государственных ценных бумаг +: проведение расчетных кассовых и депозитных операций -: выдача ипотечных кредитов I: S: Укажите операции, выполняемые Банком России +: организация системы рефинансирования +: ломбардное кредитование +: разработка и проведение единой государственной денежно-кредитной политики -: выдача гарантий и поручительств I: S: Имеет ли право Банк России устанавливать процентные ставки -: да -: нет +: только по операциям Банка России I: S: Имеет ли право Банк России вмешиваться в оперативную деятельность коммерческих банков -: да +: нет I: S: Укажите основные цели денежно-кредитной политики -: валютное регулирование -: снижение темпов инфляции -: установление нормативов банков +: проведение комплекса мер государственного воздействия, приемов и инструментов, направленных на повышение эффективности гос. управления в сфере денежного обращения I: S: Каким образом влияет увеличение размера резервных требований Банка России на денежную массу -: увеличивает +: уменьшает -: не влияет I: S: Определите тип денежно-кредитной политики, жестко ограничивающий объем кредитных операций коммерческих банков -: экспансионистская -: рестриктивная +: административная I: S: К какой группе методов организации банковской деятельности относится установление Банком России нормативов банковских рисков -: административные +: экономические -: надзорные I: S: Выделите основные инструменты денежно-кредитной политики +: процентные ставки по операциям ЦБ РФ +: нормативы обязательных резервов -: сохранение золото- валютных резервов государства +: валютные интервенции I: S: Цена предоставления кредита при использовании вексельного механизма называется -: ставкой рефинансирования +: учетной ставкой -: переучетной ставкой -: ссудным процентом I: S: Размер ломбардного кредита, предоставляемого Центробанком коммерческим банкам, не должен превышать ______ стоимости залога -: 0.9 -: 0.5 -: 0.75 +: 0.8 I: S: Кредитные операции Центробанка, основанные на использовании векселей, называются -: ломбардным кредитом -: пассивными операциями +: переучетным кредитом -: инкассо I: S: Предметом залога при ломбардном кредитовании выступают -: недвижимость -: акции предприятий +: государственные ценные бумаги -: товарно-материальные ценности I: S: Центробанк Российской Федерации подотчетен -: Министерству финансов -: Государственной Думе +: Федеральному Собранию -: Правительству Российской Федерации I: S: Под рефинансированием банков понимается -: управление наличной денежной массой -: эмиссия государственных ценных бумаг +:предоставление Центробанком кредитов коммерческим банкам -: приобретение акций кредитных организаций I: S: В кредитных аукционах Центробанка РФ могут участвовать -: коммерческие банки, филиалы и представительства -: филиалы банков -: коммерческие банки и филиалы +: коммерческие банки, удовлетворяющие необходимым требованиям I: S: Формой кредитования, при которой Центробанк предоставляет ссуды под залог, является +: ломбардный кредит -: ипотека -: контокорректный кредит -: лизинг I: S: Ломбардные кредиты Центробанка выдаются на срок -: до 3 лет +: до 30 дней -: до 1 года -: до 90 дней I: S: К средствам рефинансирования банков относятся -: кредитный аукцион, предоставление ломбардных кредитов, эмиссия наличных денег -: кредитный аукцион, переучетный кредит, эмиссия наличных денег +: кредитный аукцион, предоставление ломбардных кредитов, переучетный кредит -: предоставление ломбардных кредитов, переучетный кредит, эмиссия наличных денег I: S: Что входит в состав банковской системы РФ +: Центральный банк +: Коммерческие банки +: Небанковские кредитные организации -: Ломбарды -: Страховые компании I: S: К функциям центрального банка относится +: эмиссия банкнот +: выдача кредитов +: осуществление денежно-кредитного регулирования -: поручительство I: S:Центральный банк +: осуществляет денежную эмиссию -: не осуществляет денежную эмиссию -: осуществляет частично I: S:Первый уровень банковской системы – это -: фондовые биржи -: федеральные банки -: акционерные банки -: коммерческие банки +: центральный банк I: S:Кредитная система включает +: банки -: местные бюджеты -: внебюджетные фонды +: все финансовые институты I: S:Ломбардный кредит Банка России — это кредит под залог -: золота +: ценных бумаг -: товарно-материальных ценностей -: недвижимости I: S:Цели деятельности Банка России +: защита и обеспечение устойчивости рубля -: получение прибыли +: развитие и укрепление банковской системы +: обеспечение эффективного и бесперебойного функционирования платежной системы -: финансирование правительства I: S:Понятие банк и кредитная организация – синонимы +: да -: нет I: S: Для развития бизнеса и увеличения его масштабов коммерческий банк должен обладать филиальной сетью I: S: На рынке банковских услуг невозможна ценовая конкуренция +: нет -: да I: S: Российским банкам запрещается заниматься +: страхованием и торговлей -: брокерской деятельностью -: доверительным управлением I: S: Универсальный банк +: выполняет весь перечень банковских услуг -: не обслуживает физических и юридических лиц -: не имеет генеральную лицензию I: S:Банки воздействуют на денежный оборот +: проводят эмиссию денег +: осуществляют наличные и безналичные расчеты -: никак не воздействуют I: S:Банковскаядеятельность это -: торговля -: создание кредитных средств обращения +: аккумуляция денежных средств с целью превращения их в ссудный капитал приносящий процент I: S:Результатом банковской деятельности является -: организация денежно-кредитного процесса -: создание кредитных средств обращения +: создание банковского продукта I: S:На каком рынкеосуществляются все операции кредитно-финансовых учреждений -: рынок денег -: рынок ценных бумаг -: финансовый рынок +: рынок капиталов I: S:Кредитно-финансовые институты входящие в банковскую систему это -: только банки -: все кредитные и кредитно-финансовые институты страны +: банки и небанковские институты, выполняющие отдельные банковские операции

Источник: studfile.net

Масштабирование бизнеса: построение филиальной сети

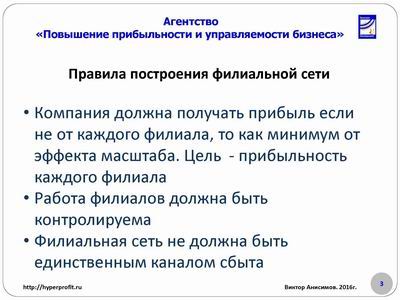

Даже если вы открыли часть филиалов, в первую очередь , чтобы обеспечить своих клиентов определенным уровнем сервиса, и данные конкретные филиалы не приносят прибыли, общая прибыль компании должна вырасти. Если у вас прибыль не растет, то у вас совершенно бесполезные затраты сил, времени, денег и других ресурсов.

Работа филиала должна быть контролируема.Только когда у вас есть технология контроля работы вашей центральной (основной) компании, тогда можно задумываться о масштабировании при помощи федеральных сетей. Если вы работаете на ручном управлении – филиал не будет вам приносить прибыль, удовольствие или конкурентное преимущество. Он будет портить, скорее всего, образ вашей компании в лице ваших потребителей и забирать ваши деньги.

Филиальная сеть не должна быть единственным каналом сбыта.

Если вы думаете, что достаточно выстроить филиальную сеть, и все остальное будет не важно, вы ошибаетесь. Есть территории, на которых строить филиалы невыгодно.

Вы недополучаете прибыль, если не пользуетесь другими каналами.

Если ваша цель не испытать чувство собственного достоинства от того, что у вас открыто 50 филиалов, если вы хотите зарабатывать на них деньги, то есть смысл посчитать по каждой территории и выбрать тот способ, который приносит большую эффективность

Технология построения филиальной сети

Подготовка к открытию филиалов это то же самое, что и создание франшизы. Единственное, что выгодоприобретателем этой франшизы являетесь вы сами.

У вас обязательно должны быть регламентированы бизнес процессы деятельности головного офиса, это такие процессы как: производство и оказание услуг., продажи, маркетинг, закупки и логистика, управление персоналом, операционное управление предприятием, контроль и отчетность. Это главное условие масштабирования.

Если у вас нет понимания того, как вы выстраиваете бизнес-процессы, пока ваша основная компания находится на ручном управлении, и при этом вы открываете филиалы, то все, это быстрая и мучительная смерть филиалу и вашей компании в целом.

Продажи, управление продажами

Если у вас не автоматизирован процесс управления и отслеживания продаж, например в рамках прироста или убывания клиентской базы, оборота и прибыли в разрезе товарных категорий, каналов продаж, поставщиков и т.п.– всё, до свидания. Вы точно не сможете контролировать продажи на сторонних территориях, и филиалы будут убыточны.

Причем инструмент управления продажами не так важен, как наличие четкой системы контроля. Например, одна крупная федеральная компания, имеющая 60 филиалов, успешно управляла продажами, финансовой аналитикой используя только Excel!. И благодаря регламентации деятельности она на тот момент присутствовала на рынке уже 20 лет. Они, конечно, несли дополнительные расходы из-за того, что у них обрабатывало эту аналитику около 10-15 человек

Так что, автоматизация – большой плюс, но без регламентации не важно, каким инструментом вы это автоматизируете.

Внедрение бюджетирования по всей структуре компании

Это самый важный элемент управления структурой и контролем за продажами и расходами. Если у вас бюджетирования нет, то остается два варианта – либо тратить значительную часть своего времени на ручное управление расходами филиалов (пытаясь проанализировать и подтверждая каждое действие о каждой покупке всего, включая канцтовары), либо оставить принятие этих решений руководителям филиалов, провоцируя их если не на воровство, то на излишние по количеству и/или качеству бесконтрольные покупки, сознательно увеличивая долю себестоимости ваших товаров или услуг. Поэтому бюджетирование должно быть обязательно.

Управление филиальной структурой

Для этого создается подразделение, которое контролирует выполнение бюджета и других показателей, фильтрует для себя и решает рутинные вопросы, и только небольшую часть из них, решить которые не имеет полномочий, переправляет на ваш уровень.

Эта структура занимается планированием и развитием филиалов. Предоставляет вам с заданной периодичностью аналитику деятельности филиалов, а с ней и предложения по развитию филиальной сети. Это назначение подразделения, которое управляет филиальной структурой.

Запуск нового филиала

Очень сложный процесс. От подбора помещения до поиска персонала. Вы должны вооружить своих сотрудников совершенно четким перечнем, чек-листом, описывающим каждый шаг по открытию филиала в определенной последовательности, с графиком запуска каждого объекта, обязательно – с ответственными лицами и сроками.

Вообще говоря, открытие филиала – классическая задача управления проектами. Вы прописываете задачи, связи и зависимости, контрольные вехи.

Анализ рынка на выбранной территории, оценка экономической целесообразности открытия филиала, отбор руководства филиала и остального персонала при необходимости, выбор места расположения, запуск маркетинговой кампании, обучение руководства филиала стандартам основных процессов, которые у вас уже прописаны, закупка оборудования для офиса и торговых площадей. Начало работы. Это крупно этапы проекта по открытию нового филиала.

После чего специалисты этого подразделения, смогут открывать филиалы, как лепить пирожки.

Контроль за текущей деятельностью филиалов

Он должен быть регулярным, вестись по многим параметрам, но эти контролем не должны заниматься вы! Вы должны подключаться только в тот момент, когда контрольные показатели расходятся с нормативами. Никогда не оценивайте бизнес в среднем. Он должен оцениваться по-филиально. Каждое подразделение или магазин должен собирать собственные финансовые показатели, а. вас должны быть точки контроля показателей.

Ключевые бюджетные позиции

Для того, чтобы вы заранее смогли оценить прибыльность или убыточность подразделения, используется бюджетирование. Вы им ставите план продаж на следующий год, вы собираете с них расчет бюджета. Причем вы вкладываете максимальные требования.

- Аренда, связь, канцтовары, связь, расходники и еще более 50 позиций!

- Ремонт

- Переменные расходы (бонусы). Бонусы получают ваши продавцы.

- Маркетинговый бюджет

- План по покупкам. Покупка недорогих позиций (менее 20 тыс.руб.), не требующих контроля и согласования каждой.

- План по инвестициям. Покупка дорогих позиций (более 20 тыс.руб.). Например – проведение ремонта, переоборудование, строительство, покупка транспорта.

- Каждая позиция обязательно согласуется с профильными подразделениями головного офиса.

- Для плана по инвестициям характерно наличие расчета возврата на инвестиции.

Когда вы планируете инвестиционный бюджет на открытие филиала, следует разделять инвестиционные и оперативные расходы. В процессе деятельности филиала должен не только обеспечить свои расходы и принести запланированную прибыль, отдельной статьей его доходы должны окупить инвестиции за запланированный срок возврата инвестиций.

Минимальный набор показателей контроля деятельности филиала:

- Показатели продаж:

- в стоимостном выражении, в разрезе по периодам и направлениям деятельности

- количество новых клиентов

- общее количество клиентов

- доля рынка

- и тд.

Схема взаимодействия с головной компанией

Здесь два прямо противоположных принципа. У каждого из которых есть свои плюсы и минусы.

Филиал – самостоятельный субъект экономической деятельности

- Руководитель филиала обладает полномочиями генерального директора:

- Отдельный расчетный счет

- Договора с клиентами и контрагентами заключаются руководителем филиала

- Самостоятельное ведение налоговой отчетности

- Самостоятельный наём персонала

Все хорошо, это работает замечательно, но вы несете риски, что особо умный, одаренный директор посмотрит и скажет «а зачем я, собственно, работаю на чужого дядю?» и скопирует эту деятельность, создаст свою компанию, полностью забрав вашу технологию и производственный процесс, занявшись аналогичной деятельностью.

Филиал-обособленное подразделение:

- Руководитель не обладает полномочиями генерального директора, фактически- отвечает за выполнение плана продаж. По сути – это удаленный переговорщик. Совсем крайний случай когда он не имеет права подписывать договора.

- Нет отдельного расчетного счета

- Договора с клиентами и контрагентами заключаются по доверенности

- Ведение налоговой отчетности осуществляется головным предприятием

А вот в этой схеме все гораздо хуже. Вы несете косвенные убытки из за медлительности и неповоротливости этой схемы управления.

Подводные камни управления филиалами

Потеря управления. Если у вас не выстроены БП и особенно процессы контроля, то ваши филиалы обязательно будут работать с очень низкой эффективностью. Скорее всего, они будут просто имитировать деятельность и требовать за это зарплату.Дублирование выполнения БП филиала.

Вам приходится наращивать мощность головного офиса, чтобы выполнялись те процессы, которые должны выполняться филиалами. Заниматься ведением дополнительной документации, перепиской с клиентами и еще массой других процессов. Возникает вопрос: зачем такой филиал вообще вам нужен?

Как вариант – скрытое дублирование процессов. Сотрудники головного офиса не то, что бы выполняют работу за сотрудников филиала, они просто проверяют каждый процесс, выполненный сотрудниками филиала.

Двойное, тройное и т.д. управление.

Если компания серьезно обюрокрачена ( я встречал компании, в которых было 7 уровней управления. От генерального директора до рядового сотрудника филиала было 7 уровней управления!). Владельцев бизнеса это устраивало – они свою запланированную прибыль они получали. Но вот поток управленческой документации просто не оставлял времени для собственно зарабатывания денег сотрудниками филиалов.

Как это все обычно происходит: Генеральный директор собирает директоров направлений и ставит задачи. Они возвращаются в свои кабинеты, собирают руководителей подчиненных им управлений, и транслируют эту задачу. Те делают то же самое с начальниками отделов, входящих в их управления. Получается, что на одного руководителя филиала или его сотрудника с 10 точек головного офиса приходят задания на одну и ту же тему, но трансформированные зонам ответственности постановщиков этих заданий. И весь филиал срочно, отбросив текущую деятельность, обязан выполнить все эти 10 заданий.

Иногда собственники компании специально начинают сталкивать лбами подразделения. Продажники с производственниками, производственники с маркетологами, маркетологи с логистами, а директору от этого прикольно. Есть такие стили управления.

В результате нет продаж. В том числе и в филиалах.

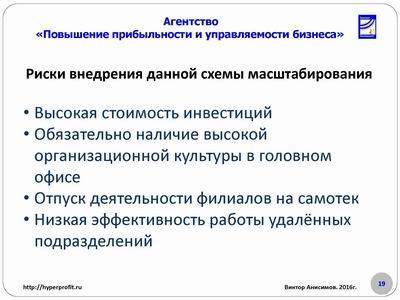

Риски внедрения системы масштабирования за счет открытия филиалов

- Высокая стоимость инвестиций.

Открытие филиала, даже с учетом реализации всех перечисленных ранее нюансов, вещь дорогостоящая. А при отсутствии хотя бы одного из ключевых моментов, расходы могут возрасти в несколько раз

- Обязательно наличие высокой организационной культуры в головном офисе.

Бизнес-процессы, показатели, контроль – все это должно быть внедрено изначально. Это непростая во внедрении вещь, потому что она требует изменения отношения всех лиц компании, включая собственников, топ-менеджмент к этим действиям.

- Отпуск деятельности филиалов на самотек.

Если нет системы контроля, то что происходит в филиале вы можете оценить только по итоговым финансовым показателям. Причем руководители филиалов всегда найдут массу серьезных причин, почему получены именно такие показатели, и почему невозможно получить лучшего результата.

- Низкая эффективность работы удаленных подразделений.

Если нет регламентов бизнес-процессов и контроля – производительность работы будет хуже чем никакой! Люди не любят работать. Ни для одного владельца бизнеса не секрет, что наемные сотрудники работать не хотят. Если есть малейшая возможность не работать, они ею воспользуются, и никакая положительная мотивация не заставит их тратить личные силы больше, чем это необходимо.

Если вы хорошо управляете одним магазином или одним подразделением, это не значит, что вы хорошо будете управлять сетью магазинов. То, как работает персонал при вашем личном присутствии и без него – это большая разница.

- Воровство руководителей удаленных подразделений.

Те, у кого есть право самостоятельной хозяйственной деятельности могут найти массу способов включить в затраты свои доходы. Если есть расходы на топливо – то это золотая тема. Также на любом другом сервисе, которым пользуется компания можно заработать свою копеечку. Можно даже создать свою собственную сервисную компанию и оказывать услуги своему филиалу. Поскольку сервис не один – получается существенная прибавка к заработной плате.

- Проблема с наймом квалифицированного персонала в филиалах.

При найме сотрудников в филиал, мы в основном сталкиваемся с таким народом, который пересиживают бурю. Такие сотрудники не имеют собственной точки зрения на развитие филиала и всегда соглашаются с тем, что ты им говоришь.

Даже если вы смогли найти инициативного сотрудника, как правило, его квалификация оставляет желать лучшего. Если при этом у вас нет программы обучения, нет регламентов процессов, по которым персонал должен работать и нет программы развития персонала, вы не сможете добиться того, что бы этот сотрудник стал быстро приносить пользу вашей компании. Разве что вы сможете в какой то степени компенсировать это наставничеством.

А вот если у вас есть эти три вещи, то вы берете любого адекватного сотрудника и через 2 недели он начинает приносить результат, который вы ожидаете.

Проблемы при использовании зависимых филиалов:

- Низкая скорость принятия решений

Прежде чем подписать договор, нужно объяснить, чем он выгоден, убедить в центральном офисе начальника, что это хорошее условие. Естественно, что ваш начальник еще он подумает какое то время над этим предложением, потому что у начальника таких, как вы – еще 10 штук. И через какое-то время он решение примет. Хорошо, если положительное.

А ваш клиент за это время может десять раз передумать. Если договор они подписывают месяц, то сколько же тогда доставка будет осуществляется?

- Влияние личных отношений с сотрудниками головного офиса на скорость и состав решений

Если ты главбуху не приглянулся, то твои платежи, которые он подтверждает, будут проводиться очень долго.

Плюсы использования масштабирования бизнеса:

- Доступ к конечным потребителям

- Полный контроль за процессом продаж и клиентской базой

- Максимальная маржинальность среди прочих схем

- Возможность отбора лучших сотрудников для головного офиса.

Вы можете их мотивировать и забирать к себе. Московские компании этим пользуются постоянно. Бизнес-лифты в больших компаниях работают, потому что дешевле взять человека из региона, и он будет фактически за идею, за еду работать, чем найти кого-то среди москвичей, которые еще 120 раз посмотрят, что вы им там предложили.

Примеры практик внедрения:

Хочу привести примеры компаний, которые успешно решили проблемы формирования филиальной сети.

- Экспресс-доставка (услуги Б2Б). Компания 25 лет на рынке, имеет 60 филиалов. Компания по какой-то причине отказывалась от автоматизации продаж и все 25 лет она росла вместе с рынком.

- Торговля отделочными материалами (Б2Б и Б2С). Компания более 15 лет на рынке. У нее было на тот момент 18 филиалов. Достаточно успешно развивалась, кроме последних 3х лет. 18 филиалов это не 60.

- Торговля мобильными телефонами и гаджетами

Как избежать рисков использования филиальной структуры:

- Регламентация ключевых бизнес-процессов деятельности головного офиса до начала создания структуры

- Внедрение бюджетирования по всей структуре компании

- Создание подразделения управления филиальной структурой одновременно до открытия первого фиала

- Расчет ТЭО и бизнес-плана по открытию нового филиала

- Разработка полного набора детальных регламентов по каждому шагу открытия нового филиала

- Разработка системы отчетности по деятельности филиала, обязательно с использованием упреждающих показателей и показателей качества выполнения процессов

- Система оплаты труда напрямую связанная с выполнением нормативов показателей

- Планирование и контроль исполнения бюджета по каждому филиалу

- Внедрение систем автоматизации управления продажами (CRM) и управления проектами, задачами и поручениями

- Регламентация подчиненности и документооборота

Смотреть видео…

Виктор Анисимов.

Эксперт по увеличению продаж и развитию бизнеса,

старший управляющий партнер, Агентство «Повышение прибыльности и управляемости бизнеса»

(Всего просмотров: 4551 )

Источник: hyperprofit.ru