Цыганкова, А. И. Пути повышения роли коммерческих банков в развитии экономики региона / А. И. Цыганкова. — Текст : непосредственный // Молодой ученый. — 2015. — № 22 (102). — С. 509-512. — URL: https://moluch.ru/archive/102/23457/ (дата обращения: 24.05.2023).

Развитие рыночной экономики невозможно без надежной банковской системы, в которой коммерческие банки являются центрами финансовой системы, сосредотачивают финансовые ресурсы вкладчиков и открывают возможности доступа к источникам заемных ресурсов.

Выступая посредниками в перераспределении капиталов путем трансформации временно свободных средств в инвестиции, банки существенно повышают общую эффективность производства [1, с.82].

Развитие коммерческих банков в экономике Казахстана является все более привлекательным и надежным для различных оценок. В этом аспекте становится понятным, что увязывание перспектив экономики страны с банковским сектором должно осуществляться на базе их территориальной оценки. Банковская активность на региональном уровне основана на повышении их конкурентоспособности, что в современных условиях имеет большое практическое значение, которое возрастает в рамках вхождения республики в ВТО. А это является подтверждением того, что на экономическое развитие регионов в наибольшей степени влияет банковский сектор и этот факт находит свое практическое подтверждение на основе реального развития экономики Казахстана. Все вышеизложенное определяет актуальность темы исследования.

Коммерческие банки

Коммерческий банк относится к наиболее сложному типу организационно-экономических и социальных систем. С одной стороны, это — специфическая кредитно-финансовая организация, которая должна постоянно обновлять используемые информационные технологии для повышения качества выполнения операций на рынке банковских услуг.

С другой стороны, банк обладает основными признаками производственной системы, ориентированной на массовое обслуживание клиентов. В этой системе важно не только качество услуг, которое благодаря современным технологиям можно сделать очень высоким, а также трудоемкость и себестоимость выполнения основных операций. Специфическая роль, которую играют банки в экономической жизни общества, предопределяет и то, что они являются объектами, требующими особого внимания, контроля (а при необходимости — и вмешательства) со стороны органов государственного управления. Последний фактор подчеркивает практическую значимость проблемы ввода определения понятия «банк», так как оно становится критерием, в соответствии с которым принимается решение о том, должен или нет тот или иной экономический институт подпадать под меры государственного регулирования.

Автором предлагается сформулировать понятие коммерческого банка как, учреждение, которое осуществляет свою деятельность на основании полученной от центрального банка лицензии, за счет различных источников, на основании сформированной кредитной политики, на собственный риск, с целью получения максимальной прибыли от своей деятельности.

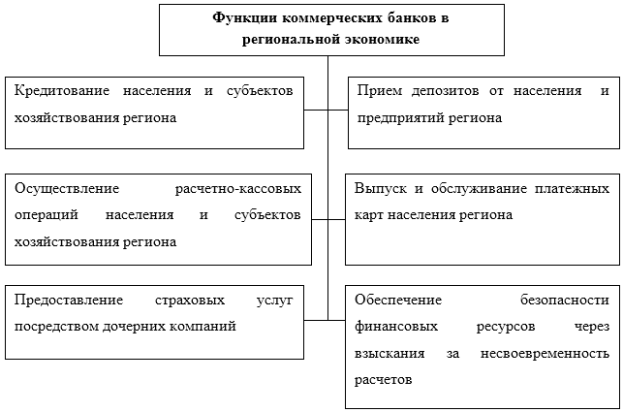

На рисунке 1 представлены основные функции коммерческих банков на региональном уровне.

Рис. 1. Функции коммерческих банков в экономике региона

Сущность деятельности банков проявляется в выполнении ими определенных функций:

1) Аккумуляция временно свободных денежных средств, сбережений и накоплений (депозитные операции);

2) Кредитование экономики и населения (активные операции);

3) Выпуск кредитных денег;

4) Организация и проведение безналичных расчетов;

5) Инвестиционная деятельность;

6) Прочие финансовые услуги.

На уровне региона можно рассматривать следующие критерии и соответствующие им показатели социально-экономического развития: ВНП или ВВП (абсолютная величина и на душу населения) и темпы роста этих показателей; средний уровень доходов населения и степень их дифференциации; продолжительность жизни, уровень физического и психического здоровья людей; уровень образования; уровень потребления материальных благ и услуг (продуктов питания, жилья, телефонных услуг), обеспеченность домашних хозяйств товарами длительного пользования; уровень здравоохранения (обеспеченность поликлиниками, аптеками, больницами, диагностическими центрами и услугами скорой помощи, качество предоставляемых медицинских услуг); состояние окружающей среды; равенство возможностей людей, развитие малого бизнеса; обогащение культурной жизни людей.

Исследование показало, что современная казахстанская практика взаимодействия БВУ и субъектов экономики требует своего совершенствования как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления кредитов и принятия депозитов. Известно, что большинство коммерческих банков в нашей стране сегодня сводят «обслуживание частных лиц» лишь к привлечению средств во вклады.

С нашей точки зрения, необходимо развивать комплексное банковское обслуживание населения, предоставляя последним широкий выбор банковских продуктов и услуг, увеличивая доходы, формируя ресурсную базу банка, расширять кредитные взаимодействия с населением. Макроэкономическая стабилизация в целом и преодоление инфляции, в частности, так же позволят населению шире использовать банковские ссуды для решения жизненно важных проблем.

Все это указывает на необходимость дальнейшего развития и совершенствования кредитных связей БВУ с населением на основе изучения отечественного и зарубежного опыта.

Дальнейшее развитие и совершенствование кредитных взаимоотношений банков с населением возможно и целесообразно осуществлять на основе изучения и внедрения на практике передового отечественного и зарубежного опыта. Использование опыта других стран в области кредитования частных лиц может идти по мере накопления БВУ опыта по кредитованию, укреплению материально-технической базы, обеспечения необходимыми кадрами, по нескольким направлениям:

- совершенствования используемых и внедрения новых видов ссуд;

- повышения качества банковского обслуживания населения;

- дифференциации условий предоставления ссуд в зависимости от вида ссуды, срока пользования, уровня доходов заемщика и т.д.;

- унификации порядка оформления и использования кредитов и др.

Дальнейшее улучшение организации кредитования индивидуальных заемщиков требует решения ряда проблем. Потребительские кредиты в настоящее время выдаются не только коммерческими банками, но и предприятиями и организациями, которым кредитные функции не присущи.

Кроме того, кредитование потребительских нужд населения многими организациями препятствует решению многих вопросов. Например, отсутствует планирование потребительских кредитов в целом по стране и по отдельным регионам. В кредитных планах банков предусматриваются лишь выдаваемые ими кредиты.

Затруднено изучение перспектив дальнейшего развития потребительских кредитов, согласовании условий пользования ими. Выдача и погашение кредитов недостаточно увязаны с показателями баланса денежных доходов и расходов населения. Вышесказанное подтверждает необходимость решения вопроса о постепенной концентрации выдачи всех видов потребительских кредитов в банковской системе и, в первую очередь, в крупных коммерческих банках, располагающих значительными кредитными ресурсами, широкой сетью своих филиалов и РКЦ, максимально приближенных к населению.

Сосредоточение в коммерческих банках выдачи потребительских кредитов, наряду с развитием данной сферы банковских услуг в других коммерческих банках на альтернативной основе, должно содействовать дальнейшему развитию не менее важной функции — организации сберегательного дела (приема депозитов). Поэтому условия выдачи кредитов целесообразно органически увязать с хранением средств населения во вкладах, государственных ценных бумаг, ценных бумаг местных органов власти или самого банка. Одновременно в перспективе целесообразно развивать разные формы кредитования частных клиентов (текущего и инвестиционного характера), учитывая при этом успешный зарубежный опыт.

В этой связи представляется целесообразным существенно расширить перечень видов ссуд, предоставляемых клиентам на образование, на организацию собственного бизнеса, а так же предоставлять различные услуги, а том числе информируя клиентов о программах стимулирования инвестиций и предпринимательства.

Кроме того, положительный эффект для развития кредитования индивидуальных заемщиков имело бы также:

введение целевых жилищно-строительных вкладов и предоставление на этой основе первоочередного права на получение инвестиционного кредита владельцам вкладов после соблюдения установленных условий: срока хранения и необходимой суммы накопления средств на вкладе;

проведение маркетинговых исследований в банков с целью выявления потребности населения в новых видах ссуд;

повышение уровня информирования частных клиентов банков о новых видах кредитов и банковских услуг;

максимальный учет интересов клиента, индивидуальный подход при кредитовании.

Далее рассмотрим роль коммерческих банков в развитии экономики региона с позиции формирования ресурсной базы, и, как следствие, дающие возможность населению сберегать свои средства в коммерческих банках.

При этом банки должны предлагать такие продукты, в которых клиенты действительно нуждаются, что предопределяет необходимость маркетингового подхода в их работе. В целом анализ сложившегося состояния рынка депозитов показал, что вкладчики при принятии решения о размещении собственных средств руководствуются, прежде всего, следующими соображениями:

- Надежность банка.

- Уровень процентной ставки по вкладам.

- Сеть учреждений банка и качество обслуживания клиентов.

Изучив передовой опыт зарубежных баков, осуществив анализ тенденций развития рынка банковских услуг населению в РК и за рубежом, выявив национальные и региональные особенности развития системы банковских услуг, автором выделяются следующие основные требования, которые должны быть учтены коммерческими банками при разработке концепции совершенствования облуживания:

- Анализ окружающей среды, рынка, места и роли банка на этом рынке (географическое положение банка, близость к клиенту, достаточность филиальной сети, город или сельская местность, наличие конкурентов и др);

- Диагностика банка при сохранении влияния действующих факторов;

- Цели, задачи банка по преодолению выявленных недостатков и достижению оптимального роста (цели кредитной и депозитной политик: анализ рынка и определение целевых рынков с целью минимизации риска; максимизация прибыли в процессе кредитования и привлечения средств в депозиты; оптимизация управления депозитным и кредитным портфелями банка; поддержание ликвидности с позиций управления кредитом (ссудами и займами);

- Разработка стратегии и тактики банка;

- Формирование банковской политики ( в т.ч. депозитной и кредитной);

- Контроль за ее исполнением.

Результаты исследования рынка банковского обслуживания населения, а также изучение зарубежной практики позволили автору сделать вывод, что кардинальное направление деятельности банков по привлечению средств в депозиты — это расширение гаммы вкладов. Это доказывают следующие моменты:

маркетинговый подход в процессе банковского обслуживания частных лиц требует индивидуального подхода к клиенту, строя депозитную политику банков исходя из потребностей клиентов;

современное состояние рынка банковского обслуживания населения диктует необходимость дифференцированного подхода к различным группам клиентов исходя из особенностей рынка депозитов по операциям с населением;

широкая гамма банковских услуг повышает рейтинг банка, положительно влияет на его имидж, что позволяет привлекать больше клиентов, расширяя доходную базу банка.

Таким образом, из всего вышесказанного можно сделать вывод о том, что банки играют важнейшую роль в экономике Республики Казахстан. Банковские показатели с одной стороны являются индикаторами развития экономической ситуации в стране, позволяют оценить качество проводимой государственной политики в области экономики, а с другой — мощными инструментами воздействия на экономику.

- Заболотный Г.М., Захарченко В.И., Ступницкий А.М. Рыночная трансформация экономики региона. -Винница: ТОВ «Консоль», 2012.-536 с.

- Капран В.И. и др. Банковские операции. Учебное пособие. — К.: Центр учебной литературы, 2010. — 208 с.

- Щетинин А.И. Деньги и кредит: Учебник.-Изд. 2-е, передел. и доп. –Киев: Центр учебной литературы, 2006.-432 с.

- Юхименко П.И., Федосов В.М., Лазебник Л.Л. и др. Теория финансов: Учебник / За ред. В.М.Федосова, С.И.Юрия. -К.:Центр учебной литературы, 2010.-576 с.

Основные термины (генерируются автоматически): банк, дальнейшее развитие, банковское обслуживание населения, население, привлечение средств, услуга, банковский сектор, зарубежный опыт, индивидуальный подход, коммерческий банк.

Похожие статьи

Перспективы и предпосылки развития услуг Private Banking.

Ключевые слова: private banking,индивидуальное банковское обслуживание, инвестиции, сбережения, банковское дело, финансы населения, финансовая грамотность.

Проблема аккумуляции сбережений населения во вклады.

Ключевые слова: депозит; вклад; сбережения населения; депозитная политика; тенденция; банк; экономика; кризис. В недавнем прошлом большая часть коммерческих банков Российской федерации осуществляло свою деятельность на основе привлечения денежных средств.

Направления дальнейшего развития кредитования.

Ключевые слова: коммерческий банк, банковская услуга, кредитование. Развитие экономики и социальной сферы государства невозможно представить без функционирования банковской системы, основу которой составляют коммерческие банки.

Современные проблемы банковского обслуживания.

Сегодня банки имеют огромный опыт банковского кредитования юридических лиц и перечень проблем, связанных с таким кредитованием, который

Крупные предприятия, очень часто, отдают предпочтение зарубежным банкам или пользоваться источниками заемных средств.

Экономическая сущность сбережений населения как источника.

Привлекая денежные средства населения, эти банки затем используют их в основном для краткосрочных финансовых операций, не осуществляя при этом долгосрочного кредитования реального сектора экономики.

Тенденции и перспективы развития банковской системы России

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий, банковский рынок, клиентская база.

Российские особенности частного банковского обслуживания.

Проблеме развития частного банковского обслуживания клиентов в России уделяют внимание все большее количество коммерческих банков. Так, например Сбербанк России планирует усовершенствовать свою систему Private Banking к концу 2012 года.

Мобильный сервис для населения и бизнеса в банковской сфере

Дальнейшее развитие мобильных сервисов и мобильного банкинга в России зависит от

Дистанционное банковское обслуживание — наиболее востребованная услуга среди

Динамика сбережений населения в банковской сфере и сберегательная модель в России в.

Совершенствование деятельности российских банков на.

Такая направленность дальнейшего продвижения банковского сектора российской экономики в современном мире непосредственно связана с

Она опирается на имеющийся уровень жизни населения и производственный потенциал, позволяющие отразить диспропорции в их развитии.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Роль коммерческих банков в современной экономике и перспективы его развития

Гасанова М. М. Роль коммерческих банков в современной экономике и перспективы его развития // Научно-методический электронный журнал «Концепт». – 2016. – Т. 2. – С. 131–135. – URL: http://e-koncept.ru/2016/46028.htm.

Аннотация. В настоящее время все более актуальной становится деятельность коммерческих банков, они, как правило, являются одним из основных звеньев современной рыночной экономики. Банки ранее выступали в качестве хранилища, но в настоящее время количество операций выполняемых ими увеличилось. Современное общество можно охарактеризовать по тому как развивалась банковская система. Их текущее значение все более увеличилось после мирового финансового кризиса.

Полный текст статьи

В настоящее время все более актуальной становится деятельность коммерческих банков, они, как правило, являются одним из основных звеньев современной рыночной экономики. Банки ранее выступали в качестве хранилища, но в настоящее время количество операций выполняемых ими увеличилось. Современное общество можно охарактеризовать по тому как развивалась банковская система. Их текущее значение все более увеличилось после мирового финансового кризиса.

Развитие экономики страны напрямую связано с развитием банковского сектора. Если в банковском секторе будут проблемы, то они повлияют на экономику всей страны.

Эта статья направлена на определение места коммерческого банка в Российской Федерации, проблемы, перспективы развития современной банковской системы. Эта цель может быть достигнута решением следующих задач:

— проследить за процессом формирования банковской системы;

-определить состав активных и пассивных операций, выполняемых на современном этапе развития коммерческих банков;

— проанализировать развитие банковской системы в стране;

-определить основные проблемы и перспективы развития коммерческих банков.

Предметом является роль коммерческого банка в народном хозяйстве. Банковская система является одним из наиболее важных структур рыночной экономики. Развитие банка, товарного производства и обращения исторически шло параллельно и тесно переплетены между собой. Банки существенно повышают общую эффективность производства, действуя в качестве посредников в перераспределении капитала.

Объектом данной статьи — коммерческий банк, который является посредником в современной рыночной экономике.

Коммерческие банки — это особая категория предприятий, известные как финансовые посредники. Коммерческие банки привлекают капитал и сбережения, а также другие средства, которые высвобождаются в процессе хозяйственной деятельности, предоставляют денежные средства во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале.

Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Коммерческие банки принимают депозиты клиентов и создают новые обязательства- депозит, а выдавая ссуду — новые требования к заемщику. В этом процессе заключается суть финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта вкладчиков и заемщиков, в результате несовпадения предлагаемых и требуемых сумм, с точки зрения рентабельности. В настоящее время, коммерческий банк способен предложить своим клиентам до 200 видов банковских услуг.

Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными в неблагоприятной экономической ситуации. Следует отметить, что не все банковские операции осуществляются на повседневной основе, и используются в практике конкретного банковского учреждения. Но есть определенный базовый набор, без которого банк не может существовать и функционировать. Такие операции банка включают в себя:

— Осуществление денежных платежей и расчетов;

Естественно, что банки получают прибыль от этих операций. Коммерческие банки получают доход, назначая высокую процентную ставку по кредитам, чем тот, что они платят по депозитам. В большинстве случаев банки получают дополнительный доход в результате своих платежных услуг по предоставлению кредитов.

Среди вариантов использования денежных средств, операции банкиров по выдаче кредитов играет важную роль в процессе размещении кредитов. Кредит приводит к безвозвратным потерям банка в тех случаях, когда фирма-заемщик не может вернуть с процентами, сумму, которая равна их кредиту. В дополнение к предоставлению кредитов, существует более 300 видов операций, которые могут быть выполнены Банком. Основные операции, которые выполняют банки в соответствии с законодательством Российской Федерации, следующие:

— Привлечение денежных средств физических и юридических лиц в депозиты до востребования и срочные депозиты;

— Кредиты от их имени за свой счет;

— Расчеты по поручению клиентов, а также банков-корреспондентов;

— Открытие и ведение физических и юридических лиц;

-Управление Наличными по договору с собственником или менеджером средств;

— Покупка от юридических и физических лиц, и их продажи, иностранной валюты в наличной и безналичной формах;

— Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание;

— Выдача банковских гарантий;

-Осуществление Операций с драгоценными металлами в соответствии с законом.

В дополнение к этим операциям, банки осуществляют следующие сделки:

1) выдача гарантий за третьих лиц, которые предусматривают выполнение денежных обязательств;

2) оказание консультационных и информационных услуг;

3) выдача в аренду физическим и юридическим лицам специальных помещений и сейфов, расположенных в нем, для хранения документов и ценностей;

4) лизинговые операции.

Формирование банковской системы является одной из основ развития экономики государства. Практическая роль банковской системы определяется тем, что она работает в штате платежной и расчетной системы; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции, кредитные операции. Наряду с другими финансовыми посредниками, банки направляют личные сбережения к предприятиям и промышленным структурам.

В соответствии с денежно — кредитной политики правительства, коммерческие банки регулируют денежный поток и влияют на скорость их оборота, выпуск, общий вес, в том числе объем наличных денег в обращении. Сегодня на развитых товарных и финансовых рынках, структура банковской системы резко усложняется. Есть новые финансово-кредитные учреждения, а также новые методы и инструменты обслуживания клиентов.

Большое значение определяется банками, тем что они могут:

1. Образовать средства платежа;

2. Выдавать платежные средства в обращение

3. Проводят изъятие из оборота средств платежа.

Банки выдают кредиты в сфере экономики, тем самым стимулируя ее развитие. Основные операции, которые выполняют коммерческие банки пассивные и активные операции. Все пассивные операции, в зависимости от экономического содержания делится на депозит, эмиссии.

Для проведения активных операций, коммерческие банки должны иметь ресурсы. Ресурсы коммерческих банков могут быть образованы путем:

1. Собственные средства;

2. Заемные средства;

3. выпущенные фонды.

Активные операции, по экономическому содержанию, разделяют на расчетные, кассовые, валютные, инвестиционные, гарантированные, фондовые.

По последним данным в обязательствах средств клиентов кредитных организаций увеличился за месяц на 9,1% до 47,8 млрд. рублей. В первую очередь за счет увеличения на 9,2% депозитов юридических лиц до 18,6 млрд. рублей, 4,2% — вклады населения до 19,3 млрд. рублей. Ресурсы на расчетных и прочих счетах увеличились на 19,7%, что составило до 8,9 трлн. рублей.

В январе активов банковского сектора увеличился на 4,0 до 80,8 млрд. рублей. Кредиты нефинансовым организациям увеличились на 7,0% и составил 31,6 трлн. рублей. Кредиты физическим лицам сократились на 0,7%. Общий объем кредитов нефинансовым организациям и розничных кредитов за месяц увеличился на 4,9% до 42,9 млрд. рублей. В январе 2015 года банковский сектор был убыточным.

Кредитные учреждения получили убыток в $ 24 млрд. рублей. Резервы на возможные потери увеличились с начала года на 7,0%, или +284000000000 рублей. Для дальнейшего развития банковского сектора необходимо решить две проблемы:

1. Необходимость решения существующих проблем,

2. Необходимо содействовать развитию банковского сектора экономики.

Следующие меры могут быть определены для решения этих проблем:

1. Укрепление банковского сектора.

Эта область предназначена для повышения стабильности банковской системы, а также ее способность решать задачи финансовой поддержки отечественных производителей. Положительную роль здесь может сыграть, чтобы обеспечить капитал для приобретения крупнейших банков несостоятельных. А также необходимо увеличить требования к минимальному размеру собственных средств для кредитных организаций и улучшить процедуру реорганизации кредитных организаций, упростить процедуру банкротства.

2. Меры денежно-кредитной политики.

Определенный баланс с текущими макроэкономическими параметрами, обеспечивает, созданный в январе 2012 г. коридор колебаний курса рубля по отношению к бивалютной корзине. На сегодняшний день основной задачей государства является обеспечение стабильности рубля. Кроме того, необходимо уменьшить ставку рефинансирования до 8,10%. Это позволит повысить доступность кредитов для предприятий и домашних хозяйств, таким образом, стимулировать производство и внутренний спрос и снизить уровень дефолтов заемщиков.

3. Повышение капитализации банковской системы.

В этой области, следующие меры могут быть реализованы путем :

-Освобождения от налогообложения прибыли инвесторов, направляемых на формирование уставного капитала банков,

— законодательное упрощение регуляторных банков капитала.

4. Упорядочение проблемных активов на рынке

Это является одним из основных условий банковского сектора. Для этого необходимо:

1.сформировать единую систему классификации проблемных активов.

2.обеспечить с помощью государства вывод проблемных активов с балансов банков.

3.создать единую платформу для торговли.

В целях облегчения доступа банков к государственной финансовой информации, было бы целесообразно создать Государственное бюро финансовой информации банками и корпоративными клиентами банков в Центральном банке России. Кроме того, необходимы меры в области учета и распоряжения имуществом:

1. Формирование единой системы регистрации залога движимого имущества,

2. создать механизм принудительного изъятия имущества должников банками

3.ввести упрощенную процедуру судебного рассмотрения споров, связанных с восстановлением задолженности по кредитным договорам, и потери права выкупа заложенного имущества.

А также необходимо включить требования погашения банков за счет заложенного имущества без прохождения процедуры банкротства.

5. Формирование базы пассивов банков за счет внутренних источников рынка.

В случае потребности банков в формировании базы пассивов, необходимо принять следующие меры:

— Обеспечение предсказуемости условий необеспеченных кредитов Центрального банка, а также снижения их стоимости;

— Увеличение размера гарантий по вкладам физических лиц, по крайней мере, до 3 млн. Если эта мера будет принята, она будет грозить уходом крупнейших частных вкладчиков в банковской системе в более безопасный мир;

— Страхование юридических лиц в банках;

— Законодательное закрепление возможности открытия безотзывных вкладов;

— Предоставление муниципальным образованиям, бюджеты которые дотируются не более чем на 20%, а также право размещать свои средства на депозитах в коммерческих банках;

— Обеспечение участия пенсионных накоплений в финансировании банка.

6. Расширение государственных гарантий.

Государственные гарантии являются одними из наиболее важных областей для укрепления банковской системы страны. С помощью государственных гарантий должны быть защищены не только предприятий, но и граждане. Эти меры должны способствовать увеличению внутреннего спроса и снижение негативных социальных последствий. Использование государственных гарантий может осуществляться за счет:

— поддержка внутреннего спроса за счет финансирования программ для приобретения населением товаров длительного пользования;

— на 30-50 крупнейших банков в программе кредитования инфраструктурных и стратегических проектов, малого и среднего бизнеса на конкурсной основе государственных гарантий;

— Выполнить свои обязательства гражданами перед банками, которые потеряли способность обслуживать кредиты в условиях кризиса.

7. Повышение прозрачности и адаптируемости банковской системы.

Предпосылки для успеха в мировой экономике является открытость и высокая эффективность российского банковского сектора. В целях повышения инвестиционной привлекательности и конкурентоспособности банковского сектора, включают в себя следующие меры:

— Введение дифференцированной системы надзора за банками;

— Установка для 30-50 крупнейших банков к обязательной отчетности в соответствии с МСФО на ежеквартальной основе;

— разработка Банком России специальных правил для банков по рискменеджменту;

— Совершенствование законодательства в области технологии дистанционного управления, банковского обслуживания клиентов.

— Передача контрольных функций Роспотребнадзора в области потребительского кредитования Банка России;

— Переход к электронной подачи заявок банков формата отчетности;

— Совершенствование законодательства в области технологии дистанционного управления, банковского обслуживания клиентов.

Кроме того, необходимо позволить банкам открывать новые счета физических лиц без их личного присутствия, с помощью дистанционных банковских технологий. Государство играет важную роль в экономическом развитии банковского сектора в целях:

-развития условия для честной конкуренции,

-расширения спектра банковских услуг,

-Повышения Привлекательности и доступности банковских услуг для населения.

Банковский сектор должен включать в себя как крупные банки, таки региональные, средние и малые размеры, а также банки, которые специализируются на определенных услугах. Только самый лучшее в своей структуре и построенный на принципах честной конкуренции, банковский сектор станет эффективным инструментом для накопления инвестиционных ресурсов для:

-ускоренного экономического роста за счет диверсификации экономики,

-выравнивание региональных уровней развития,

-увеличить Качество и уровень жизни российских граждан.

Следовательно, после решения данных проблем, задач и целей, идея создания международного финансового центра в России будет достижимой целью. Это будет включать Россию в список стран, в которых осуществляется объем мировой торговли финансовыми активами и превратит рубль в валюту международных расчетов. Это даст толчок к увеличению объемов прямых инвестиций в российскую экономику, повысит стабильность доходов и благосостояния населения России, а также для развития финансовых, банковских, страховых услуг на уровне международных стандартов.

Список литературы

1. Ананьев Д.Н. «Банковский сектор России: итоги и перспективы развития» //Деньги и Кредит. – 2009. — №3. – с.3-8

2. Варфоломеев В.А., Медведев С.Н. Деньги. Кредит. Банки: Учебно-методическое пособие. – СПБ.: ГУАП, 2006. – 128 с.

3. Жевлаков В.З. «Проблемы и перспективы развития банковской сферы»//Финансы и кредит. – 2008 №42. – с. 10-14

4. Зверев А.В. «Проблемы развития российской банковской системы и меры по их преодолению» //Деньги и Кредит. – 2008. — №12. – с.10-21

Источник: e-koncept.ru

Для развития бизнеса и увеличения масштабов чем коммерческий банк должен обладать

Привет Лёва Середнячок

Задание 2. Оцените, верны ли следующие утверждения

1. Понятие «банк» и «кредитная организация» — синонимы.

2. Функционирование банковской системы возможно только в условиях рыночной экономики.

3. Небанковская кредитная организация в отличие от банков может выполнять более широкий круг операций.

4. Небанковские кредитные организации не включаются в состав банковской системы.

5. Число небанковских кредитных организаций в России превышает число коммерческих банков.

6. Деятельность государственных и частных банков ничем не различается.

7. Форма собственности оказывает влияние на характер деятельности коммерческого банка.

8. Для развития бизнеса и увеличение его масштабов коммерческий банк должен обладать разветвленной филиальной сетью.

9. Виртуальный банк может работать без лицензии ЦБ РФ.

10. Мобильный банк оказывает свои услуги, работая через передвижные пункты обслуживания.

11. Крупным может быть только коммерческий банк, работающий как на внутреннем, так и на внешнем рынке.

12. Региональным считается банк, обслуживающий предприятия, размещенные в конкретном географическом районе.

13. Специализированный банк – тот, который обслуживает предприятия одной отрасли.

14. Универсальный банк представляет своим клиентам неограниченный круг услуг.

15. Современный коммерческий банк можно определить как производительное финансовое предприятие.

16. Коммерческий банк – это финансовый супермаркет.

17. В силу строго государственного регулирования рынок банковский услуг нельзя отнести к модели совершенной конкуренции.

18. На рынке банковских услуг невозможна ценовая конкуренция.

19. Коммерческие банки всегда образуют банковские группы.

20. В нашей стране коммерческий банк обязан быть членом какой-либо банковской ассоциации.

5 (2 оценки)

khanislamihaLove 6 лет назад

Светило науки — 6 ответов — 0 раз оказано помощи

1 да

2 нет

3 да

4 нет

5 да

6 нет

7 нет

8 да

9 нет

10 да

11 да

12 да

13 нет

14 да

15 нет

16 нет

17 да

18 нет

19 нет

20 да

Источник: vashurok.com