доход, который фирма получает от продажи произведенного продукта или услуги.

Поделиться

- Telegram

- Вконтакте

- Одноклассники

Научные статьи на тему «Общий доход фирмы (предприятия)»

Доходы фирмы и их виды

Виды доходов предприятия Различают: общий (валовый) доход, средний доход, предельный доход.

Общий доход представляет собой общую сумму денежной выручки, полученной фирмой на банковские счета после.

На величину общего дохода влияют объём выпуска продукции и цена ее реализации.

Общий (валовый) доход включает выручку от реализации продукции и внереализационные доходы.

деятельности фирмы: процентные доходы по вкладам, доход от операций с ценными бумагами и валютных операций

Автор Екатерина Петровна Попова

Источник Справочник

Категория Экономика предприятия

Статья от экспертов

Экономика предприятия vs. экономика фирмы

Поставлена проблема разграничения и синтеза базовых понятий двух взаимосвязанных дисциплин: экономики предприятия и экономики фирмы. Определена методология исследования их категориального аппарата. Показано единство и различие терминов «ресурс» (resource) и «актив» (asset), ренты и прибыли, инфрамаржинальной ренты и излишка производителя. Проанализирована траектория генезиса, формирования и развития предприятия (фирмы) путем восхождения от общих условий экономической деятельности к становлению конкретных форм хозяйства, специфика которых предопределена достижением: 1) натуральных показателей (ожидаемых результатов и технологий) для предприятия; 2) стоимостных показателей доходов и издержек для коммерческого предприятия; 3) экономической прибыли или иных оптимизируемых фирмой социально-экономических показателей. Такой подход помогает сформировать общее представление о базовых категориях, используемых в учебных и научных дисциплинах «экономика предприятия» и «экономика фирмы».

Как решения влияют на доход? #алексяновский #бизнес #мышление #бизнесобразование

Автор(ы) Дятел Евгений Петрович

Источник Управленец

Научный журнал

Средний валовый доход

общего объема производства.

Валовой доход фирмы отражает собой все доходы, которые были получены на предприятии после реализации.

Так средний валовый доход в общем смысл является доходом, полученным на единицу продукции.

Так данный показатель очень важен при расчете общей прибыли фирмы, так как прибыль фирмы напрямую зависит.

Фирма получила общий валовый доход = $25 000 cdot 10 = 250 000$ рублей Средний валовый доход = $frac

Автор Анастасия1059

Источник Справочник

Категория Финансы

Статья от экспертов

Управление рисками малого и среднего бизнеса в условиях кризиса. Особенности страхования малого предприятия

В статье рассмотрены вопросы основных особенностей страховых моделей рисков малых и средних предприятий (организаций) России. Цель. Определить основные особенности страховых моделей рисков предприятий (организаций), определить основные особенности рисков малых предприятий в условиях неопределенности рыночной среды. Задачи.

ВЫРУЧКА, ДОХОД, ПРИБЫЛЬ — ЧЕМ ОНИ ОТЛИЧАЮТСЯ И КАК СЧИТАТЬ? Алена Касаткина о финансовых показателях

Определить последовательность действий монетарных властей КНР на пути реформ; изучить совокупность применяемых инструментов; уточнить аргументацию монетарных властей КНР, придерживающихся позиции недопущения поспешности в проведении валютной либерализации. Методология. В настоящей работе с помощью общих методов научного познания в различных аспектах рассмотрены основные особенности страховых моделей рисков малых и средних предприятий (организаций). Результаты. При определении риска как категории отклонения от цели субъектов малого предпринимательства различают следующие ситуации: возможность отклонения фактического результата (показателей) деятельности малой фирмы.

Автор(ы) Иванов Владимир Дмитриевич

Источник Экономика и управление

Научный журнал

Еще термины по предмету «Экономическая теория»

Правило равенства предельного дохода и предельных издержек

(marginal revenue = marginal cost rule, MR = MC) правило, согласно которому фирма максимизирует свою экономическую прибыль (или минимизирует убытки), производя продукцию в условиях, когда предельный доход равен предельным издержкам, но при том, что цена, по которой она может продать свой товар, равна средним переменным издержкам или превышает их.

Экономическая конъюнктура

совокупность признаков (динамика производства и строительства, состояние внутренней и внешней торговли, динамика изменения цен, изменения процентных ставок и курсов ценных бумаг, соотношение и изменение численности занятых и безработ- 145 ных, динамика денежных доходов населения, фазы цикла) и характеризующих их показателей, выражающих текущее состояние экономики или рынка товаров на определенный промежуток времени.

Экономические категории

логические понятия, представляющие собой теоретическое выражение реальных условий жизни общества.

- Доход общий

- Общий доход

- Доходы предприятия

- Доход предприятий

- Общий продукт фирмы

- Устойчивость предприятия, фирмы

- Убыточность предприятия, фирмы

- Общая выручка, доход

- Общая ставка дохода

- Валовой доход предприятия

- Чистый доход предприятия

- Общая структура предприятия

- Общий анализ предприятия

- Структура предприятия общая

- Общие (валовые) издержки фирмы

- Предприятие (организация, фирма, концерн)

- Фирма

- Ставка общего дохода по облигации

- Баланс доходов и расходов предприятия

- Доход участника личного предприятия

Повышай знания с онлайн-тренажером от Автор24!

- Напиши термин

- Выбери определение из предложенных или загрузи свое

- Тренажер от Автор24 поможет тебе выучить термины с помощью удобных и приятных карточек

Все самое важное и интересное в Telegram

Все сервисы Справочника в твоем телефоне! Просто напиши Боту, что ты ищешь и он быстро найдет нужную статью, лекцию или пособие для тебя!

Перейти в Telegram Bot

Подписаться через qr-код

Telegram Bot

- Научные статьи

- Лекторий

- Методические указания

- Справочник терминов

- Статьи от экспертов

- Отзывы об Автор24

- Последние статьи

- Акции партнеров

- Помощь эксперта

- Справочник рефератов

- Решение задач в 2 клика

- Для правообладателей

- Работа для преподавателей

- Работа для репетиторов

- Психологическая помощь

- Партнерская программа

- Реклама на сайте

Возможность создать свои термины в разработке

Еще чуть-чуть и ты сможешь писать определения на платформе Автор24. Укажи почту и мы пришлем уведомление с обновлением ☺️

Включи камеру на своем телефоне и наведи на Qr-код.

Кампус Хаб бот откроется на устройстве

Привет! Рады, что термин оказался полезен

Для копирования текста подпишись на Telegram bot. Удобный поиск по учебным материалам в твоем телефоне

Источник: spravochnick.ru

В чем разница между выручкой и прибылью

Объясняем различия двух важных для инвесторов и предпринимателей терминов в нашей новой статье.

14 964 просмотров

Выручка vs прибыль: главное

Если говорить кратко, то выручка (англ. revenue) – это общий объем денежных средств, сгенерированных с помощью продажи товаров и услуг, и относящийся к основному направлению деятельности компании. Прибылью же (англ. profit) обычно называют те деньги, которые компания смогла заработать после того, как из выручки были вычтены все затраты, долги и налоговые выплаты.

Кажется, что все просто, но это только на первый взгляд. Разберемся с терминами подробнее.

Что на самом деле является выручкой

Выручка – один из самых часто используемых показателей, описывающих бизнес. В любом отчете он всегда идет в самом начале. Базово это те деньги, которые компания получила, выполняя свою основную деятельность, без вычета любых расходов. Это довольно важное замечание, рассмотрим его на примере

К примеру, если у нас есть сеть магазинов по продаже обуви, то все деньги, получаемые от продажи товара будут выручкой. Если же у компании также есть доход от инвестиций или какие-то отчисления дочерней компании – это не будет считаться выручкой. Этот термин относится только к основной деятельности бизнеса – продажа обуви.

Точно также в случае SaaS-стартапа, продающего подписку на свой софт, именно эти деньги будут считаться выручкой. Дополнительный доход не связанный с продажей софта в эту графу не попадет.

Существуют различные виды выручки, одна из них это так называемая начисленная выручка (Accrued revenue). Этот показатель описывает случаи, когда компания продала и отправила покупателю товар или предоставила услугу, но оплата еще не состоялась.

Например, если у нашего SaaS-стартапа есть еще и flat-rate тариф с оплатой по инвойсу в конце месяца, и компания выставила 10 таких инвойсов на $5000, то эта сумма и будет начисленной выручкой до поступления реальных денег от клиентов.

Также существует понятие незаработанной выручки (unearned revenue) – это противоположность начисленной выручке. В этом случае компания наоборот собирает предоплату еще до отгрузки товара или предоставления услуги. В таком случае выручка попадает в отчетность тогда, когда товар получен клиентов или ему оказана услуга.

Что такое прибыль

Прибыль – это показатель для оценки деятельности компании. Он высчитывается как «выручка минус все расходы». При этом существуют различные вариации этого термина, например, операционная прибыль, валовой прибыли. Все это шаги на пути к подсчету чистой прибыли.

Валовая прибыль – это выручка за вычетом себестоимости продукции. То есть этот параметр учитывает стоимость материалов для производства товаров, а также затраты на оплату труда и самого производства.

Операционная прибыль – это гросс-профит за вычетом всех других фиксированных и переменных расходов, связанных с управлением компанией. К примеру, сюда попадает аренда офиса, зарплаты и тех сотрудников, что напрямую не участвуют в производстве и т.п.

Портал Investopedia объясняет эти термины на реальном примере отчета ритейлера J.C. Penney за один из прошедших периодов (2017 год).

- Выручка или общие продажи (Total Net Sales) = $12,5 млрд

- Валовая прибыль = $4,33 млрд ($12,5 млрд — $8,17 млрд себестоимости продукции)

- Операционная прибыль = $116 млн (вычли все фиксированные и переменные затраты, связанные с управлением бизнесом)

- Прибыль = — $116 млн — то есть компания показала чистый убыток

Заключение

Когда люди говорят о прибыли компании, обычно имеется в виду не валовая прибыль или операционная прибыль, а чистая прибыль, которая очищена от всех затрат. Для бизнеса вполне реально и даже нормально генерировать выручку, но не иметь прибыли, а показывать убытки. Этому может быть много причин, инвестиции и долги лишь одна из них.

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital

По материалам сайта iticapital.ru

Источник: vc.ru

Что такое выручка и как ее считать?

![]()

![]()

- 23.10.20

- 0 комментариев

- 9719

Для оценки эффективности деятельности предприятия могут быть использованы различные критерии. При этом одним из ключевых параметров, отражающих успешность компании, является выручка. Разберемся, в чем ее особенности, отличие от прибыли и дохода, какие виды выручки бывают, как ее рассчитывать и анализировать.

Что такое выручка?

Выручка – это совокупный объем требований предприятия к контрагентам за реализованные товары или выполненные работы. Если более простыми словами, то выручка это деньги, полученные от продажи своей продукции или услуг. Показатель рассчитывается за определенный период – месяц, квартал, год.

В соответствии с ПБУ 9/99, выручка считается частью общего дохода предприятия. Но ей признаются не все поступления , а только деньги, полученные от основного вида деятельности. Основная деятельность – это выпуск продукции или оказание услуг, ради которых создавалась компания и которая прописана в учредительной документации организации. Если компания получила средства от финансовой или инвестиционной деятельности, то это признается прочими доходами.

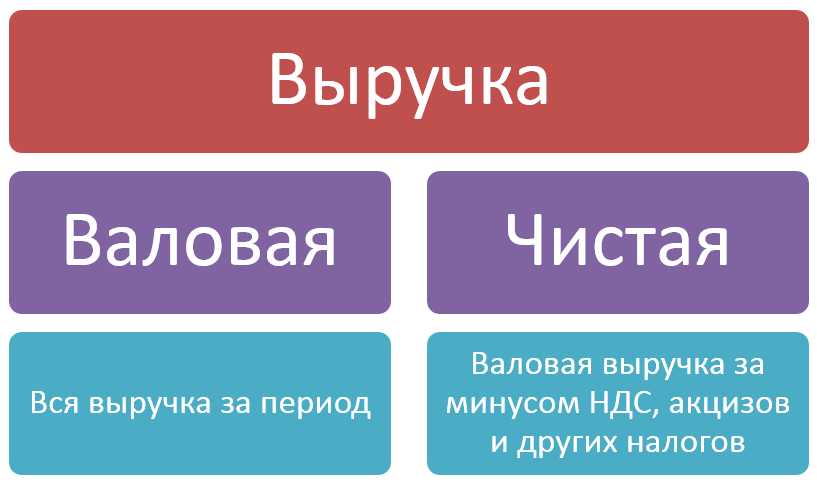

Существуют следующие виды выручки: общая, валовая и чистая. Общая выручка – это первоисточник средств компании для стабильной работы и развития, так что ее длительное отсутствие может привести к банкротству организации. Является синонимом валовой, термин более распространен в разговорной речи.

На предприятиях выделяют брутто (валовую) и нетто (чистую) выручку.

- Валовая выручка – это все деньги или активы, которые предприятие получило за реализованную продукцию.

- Чистая выручка – это валовая за минусом НДС, акцизов и иных налоговых выплат.

В бухгалтерской отчетности отражается чистая выручка.

За 2019 год среди Российских ПАО крупнейшая выручка зафиксирована у «Лукойл» в размере 986,4 млрд. руб. Эта компания держит лидерские позиции по объему выручки уже более 5 лет. На втором месте находится нефтяная компания «Сургутнефтегаз» с выручкой 763,5 млрд. руб.

Расчет выручки

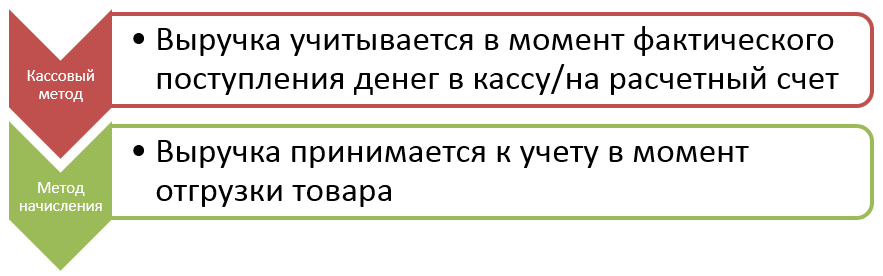

В бух. учете используют два способа определения объема выручки:

- кассовый или метод по оплате – выручка принимается к учету в день зачисления денег на счет или поступления в кассу предприятия. Такой метод не вправе применять банки, МФО, кредитные потребительские кооперативы, а также компании, чистая выручка которых превышает 1 миллион руб. в квартал;

- начисления или метод по отгрузке – компания фиксирует выручку в момент поставки товара, т.е. при переходе права собственности к контрагенту. Дата оплаты в данном случае роли не играет

Если компания не попадает под действие закона об обязательном применении метода расчета по отгрузке, то собственник самостоятельно определяет способ признания выручки. Выбранный метод закрепляется в учетной политике.

Субъекты малого предпринимательства чаще используют кассовый способ расчета выручки, т.к. при фактическом поступлении финансов они могут расплатиться с бюджетом по налогам, начисляемым на прибыль.

Если компания выбрала метод по оплате, но в течение отчетного периода в какой-то квартал выручка превысила 1 млн., то она обязана не только начать применять метод по отгрузке, но и пересчитать выручку и налоги с начала года в соответствии с методом начисления.

Составляющие выручки

В бух. учете выручка фиксируется в денежном выражении. Но она состоит не только из финансовых поступлений, но также из дебиторского долга и иных активов, переданных предприятию в качестве отплаты за реализованную продукцию. Авансовые платежи от клиентов не признаются выручкой.

В предприятиях сферы торговли принято, что составляющие выручки это:

закупочная цена

добавленная стоимость

В добавленную стоимость входят затраты компании по заработной плате персонала, транспортировке товара, аренде помещений и т.д.

Чем выручка отличается от дохода?

Выручка и доход – это не одно и то же. Выручка считается составляющей частью дохода. В свою очередь доход – более широкое понятие, включающее в себя все поступления.

Доход – это деньги или материальные ценности, которые предприятие получило от своей деятельности за определенный период. Взносы собственников в уставный фонд не считаются доходом компании.

Например, организация занимается производством запчастей для автомобиля. И она сдала в аренду склад. В данном случае выручкой будут поступления от реализации запчастей, а плата от арендаторов склада – прочим доходом.

Предприятие может получать доходы от инвестиционной и финансовой деятельности, а также от курсовой разницы при совершении операций с валютой.

Отличия выручки и прибыли

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение . В таком случае ее называют убытком.

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

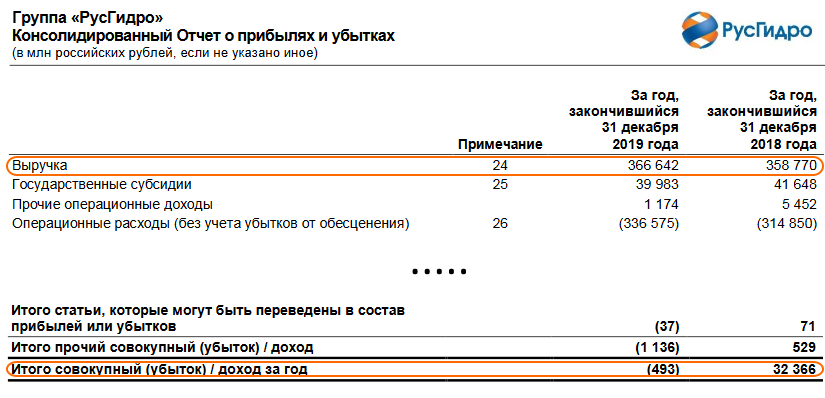

Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

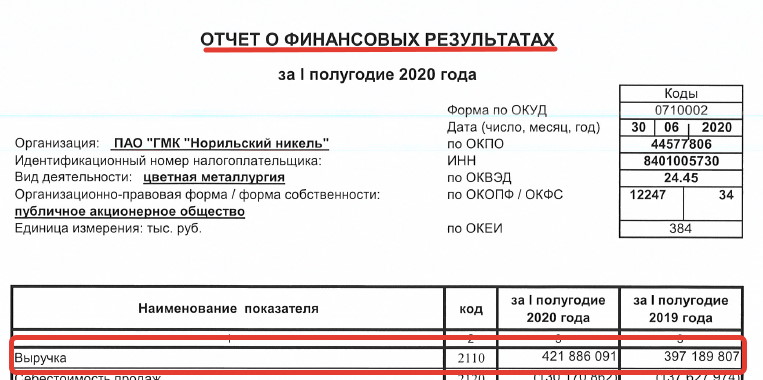

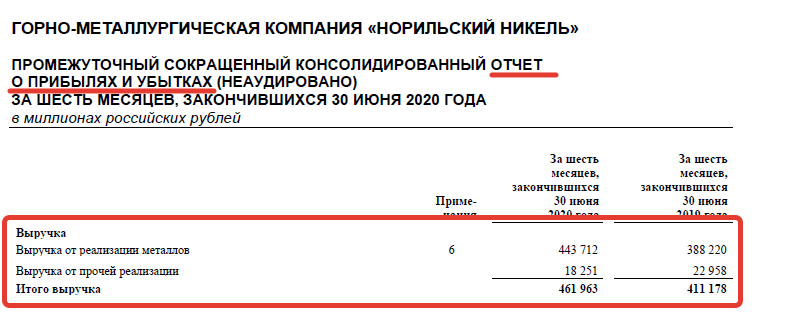

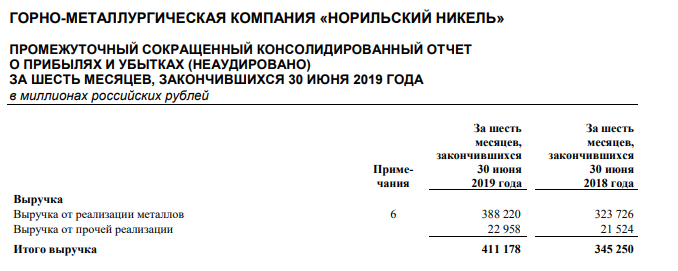

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

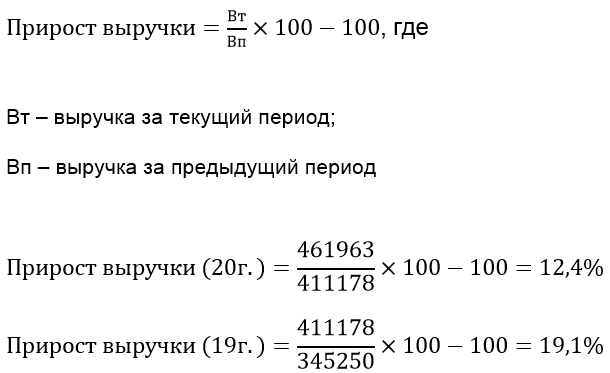

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В , где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

По данным CNews100 по итогам 2019 года валовая выручка ТОП-100 IT-компаний России увеличилась по сравнению с 2018 годом почти на 22% и составила 1 566 млрд. руб. Причем 80% от полученного показателя приходится на первые 20 предприятий из ТОП-100.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

TR = Р × Q (1)

Средняя выручка – выручка от продажи единицы товара. Формула выручки в этом случае:

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Выручка используется на предприятии в качестве источника собственных средств для осуществления деятельности. Если компания в течение нескольких отчетных периодов не получает выручку, то она считается неконкурентоспособной и может обанкротиться. Показатели, рассчитанные для внутренних пользователей, используют в экономическом анализе и планировании.

Источник: investprofit.info