Рентабельность активов (англ. return on assets, ROA) — финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации создавать прибыль без учета структуры ее капитала (финансового левериджа), а также качество управления активами.

В отличие от показателя рентабельности собственного капитала (ROE), данный коэффициент учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов. Рентабельность активов сильно зависит от отрасли, в которой работает организация. Для капиталоемких отраслей (электроэнергетика, железнодорожный транспорт) этот показатель будет ниже. Для предприятий сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше.

Рентабельность инвестированного капитала

Рентабельность инвестированного капитала (прибыль на инвестированный капитал) (англ. return on capital employed, ROCE) — показатель отдачи собственного капитала и долгосрочно привлеченных средств, вложенных в коммерческую деятельность организации. Обычно он необходим для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения заемных средств под определенный процент. Если процент по кредиту выше, чем рентабельность инвестированного капитала, то организация не сможет использовать кредит настолько эффективно, чтобы погасить проценты. Поэтому имеет смысл брать только те кредиты, процент по которым ниже рентабельности инвестированного капитала.

Рентабельность по EBITDA

Рентабельность по EBITDA (англ. Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации. Коэффициент показывает финансовый результат организации, исключая влияние структуры капитала (процентов, уплаченных по кредитам), налогов и начисленной амортизации. EBITDA позволяет оценить денежный поток без такой неденежной статьи расходов как амортизация.

Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Инвесторы ориентируется на показатель EBITDA как на индикатор ожидаемого возврата своих вложений.

Рентабельность продаж по EBIT

Рентабельность продаж по EBIT (англ. Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки. Этот коэффициент является промежуточным между валовой и чистой прибылью. Вычитание процентов и налогов позволяет сравнить различные предприятия без учета доли заемного капитала и налоговых ставок.

Нормальным считается положительное значение EBIT. Однако нужно учитывать, что после вычитания процентов и налогов может получиться убыток.

Рентабельность продаж по валовой прибыли

Рентабельность продаж по валовой прибыли (англ. Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж по чистой прибыли

Рентабельность продаж по чистой прибыли (англ. Profit Margin, Net Profit Margin) — прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность производственных фондов

Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) — показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Рентабельность собственного капитала

- операционная эффективность (рентабельность продаж по чистой прибыли);

- эффективность использования всех активов (оборачиваемость активов);

- соотношение собственного и заемного капитала (финансовый леверидж).

Коэффициент рентабельности собственного капитала сравнивают с процентом альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если бизнес приносит лишь 4% прибыли в год, а банковский депозит может принести 12% годовых, то встает вопрос о целесообразности дальнейшего ведения такого бизнеса. Чем выше рентабельность собственного капитала, тем лучше. Однако высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемных средств и малой доли собственных, что плохо влияет на финансовую устойчивость организации.

Расчет коэффициента рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). Иначе расчет дает отрицательное значение показателя, который слабо пригоден для анализа.

Источник: kontur.ru

Рентабельность собственного капитала: что показывает и по какой формуле её рассчитывать

Развивать бизнес дальше или инвестировать во что-то другое? Рассказываем, как понять это с помощью простого показателя.

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность собственного капитала — один из ключевых показателей успешности бизнеса, за которым должны следить предприниматели и собственники компаний. С его помощью можно определить, насколько эффективно используются вложенные в дело деньги.

В статье рассказываем:

- что такое рентабельность собственного капитала и что она показывает;

- по какой формуле её рассчитать;

- как рассчитать рентабельность по балансу;

- как анализировать показатель;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

Что такое рентабельность собственного капитала

Рентабельность собственного капитала — это отношение чистой прибыли бизнеса к вложенным в него деньгам. По-другому её называют показателем доходности собственного капитала и обозначают аббревиатурой ROE (return on equity).

ROE показывает, сколько копеек приносит каждый рубль, вложенный собственником в бизнес.

Рентабельность капитала можно сравнить с доходностью по банковским вкладам или акциям. Например, если внести на депозит в банк 1 миллион рублей под 5,5% годовых, то через год с этой суммы можно заработать 55 тысяч рублей.

ROE рассчитывается по такому же принципу. Собственник вкладывает деньги в бизнес, а бизнес приносит деньги. Рентабельность собственного капитала — процент этой доходности.

Представим, что предприниматель не вносил свой миллион в банк под 5,5%, а потратил его на развитие бизнеса. Через год его чистая прибыль составила 90 тысяч рублей. В этом случае рентабельность капитала равна 9% — вложения в бизнес оказались выгоднее, чем банковский депозит.

С помощью показателя рентабельности капитала можно определить, какие вложения собственников работают эффективнее. Например, в случаях, когда собственник ведёт несколько бизнесов одновременно или выбирает между собственным бизнесом и покупкой акций.

Формулы для расчёта рентабельности собственного капитала

В общем виде формула для расчёта рентабельности собственного капитала выглядит так:

ROE = Чистая прибыль / Собственный капитал × 100%

Чистая прибыль — это выручка после вычета всех расходов бизнеса, включая проценты по кредитам и налоги.

Чистая прибыль = Выручка − Расходы

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

Собственный капитал — это деньги, которые собственник компании вложил в бизнес, за вычетом актуальных долгов.

Собственный капитал = Активы − Обязательства

Активы — вся собственность компании в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность . Как правило, активы оценивают по их рыночной стоимости.

Обязательства — долги бизнеса. К ним относят, например, суммы кредитов и займов, кредиторскую задолженность или счета, по которым нужно расплатиться.

Активы предпринимателя — сельскохозяйственная недвижимость, техника, земельные участки — составляют 30 млн рублей. Обязательства перед кредиторами — 10 млн рублей. Собственный капитал предпринимателя: 30 млн рублей − 10 млн рублей = 20 млн рублей.

Отсюда ROE = 3,4 млн рублей / 20 млн рублей × 100% = 17%.

Это значит, что каждый рубль вложенного собственного капитала приносит предпринимателю 17 копеек чистой прибыли.

Как рассчитать рентабельность собственных средств по балансу

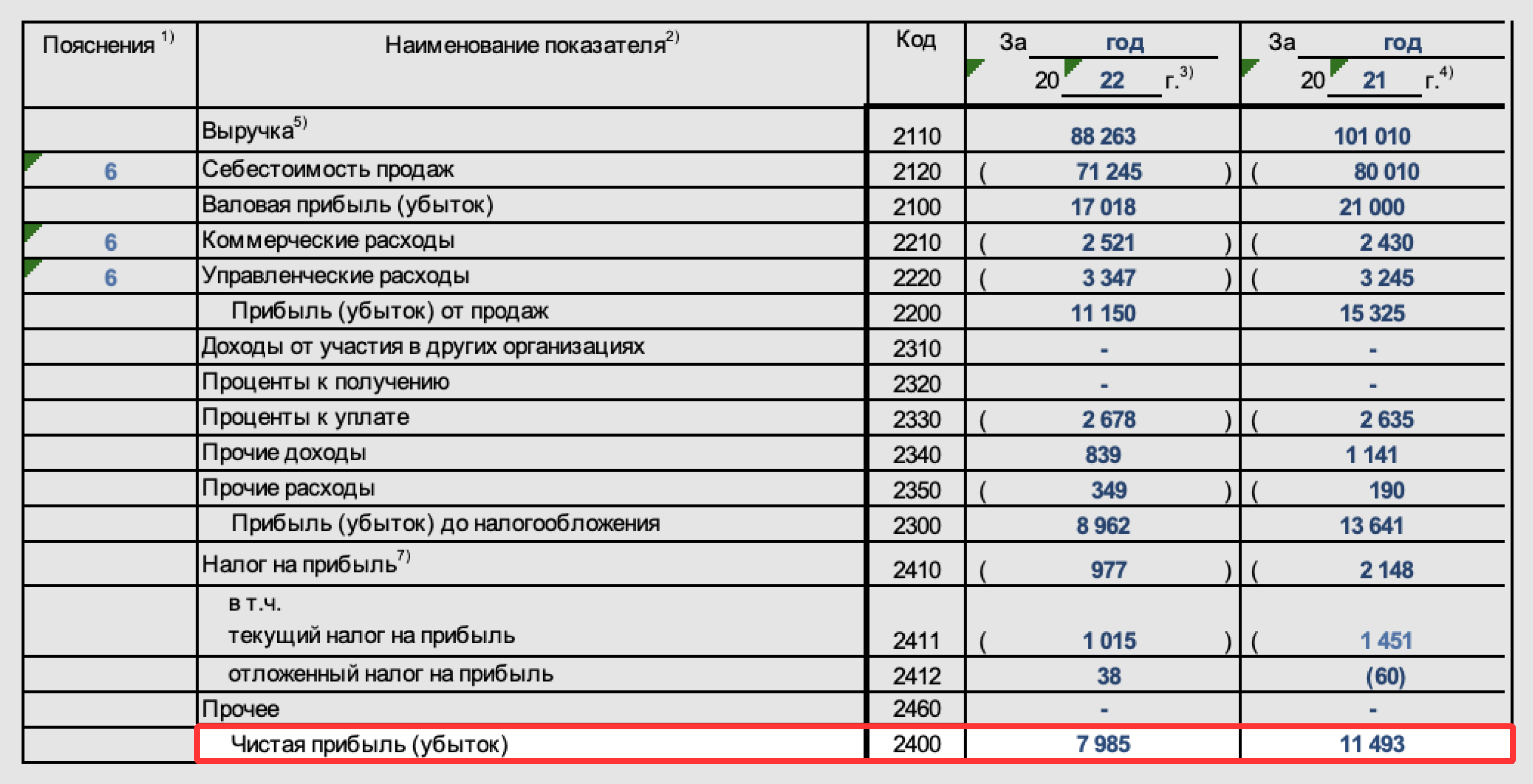

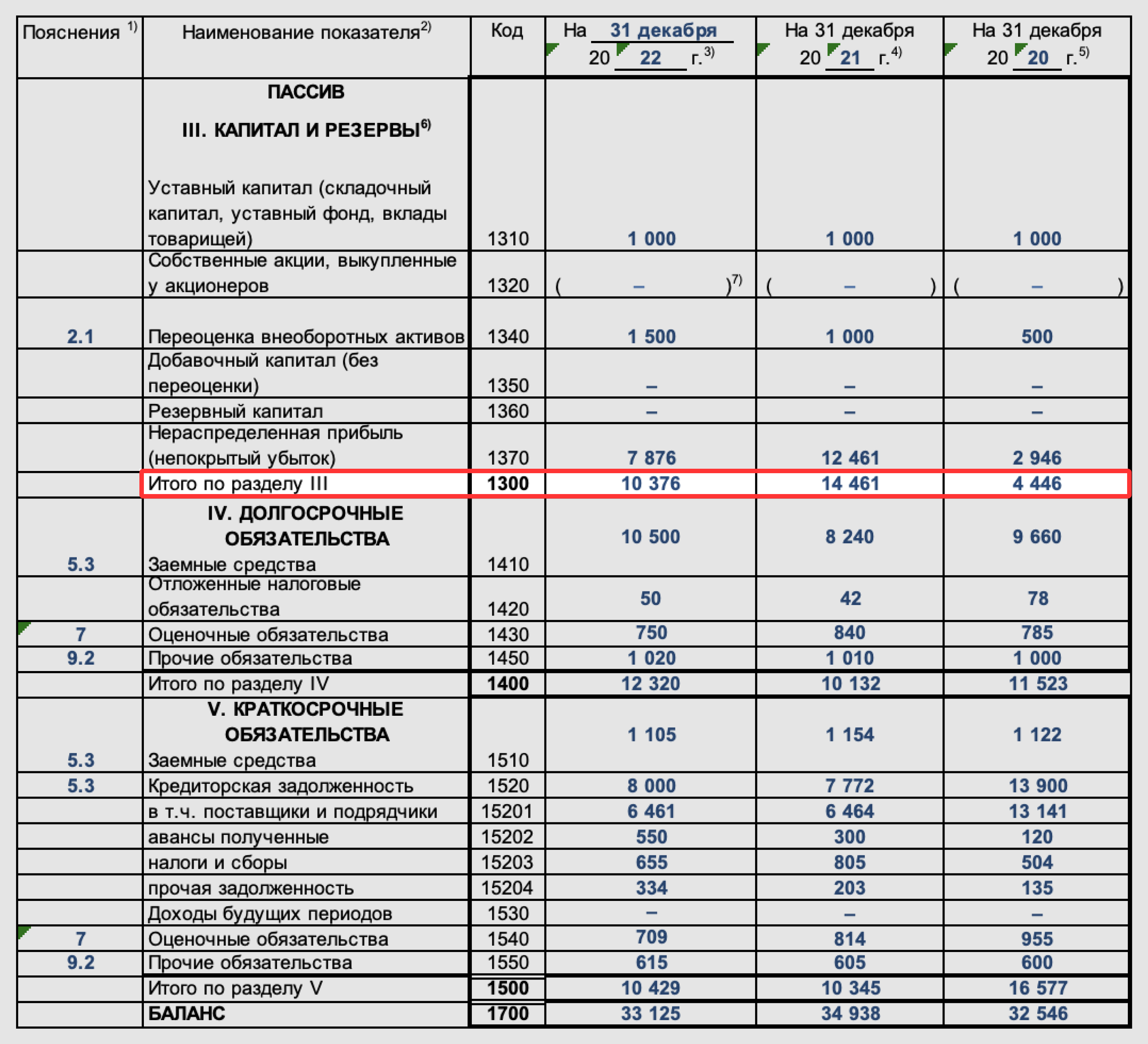

Для расчёта ROE удобно использовать бухгалтерскую отчётность бизнеса. Для этого потребуются формы 1 и 2: бухгалтерский баланс и отчёт о финансовых результатах.

Формула расчёта рентабельности капитала по балансу (по формам бухгалтерской отчётности) выглядит так:

ROE = Строка 2400 формы 2 / Строка 1300 формы 1 × 100%

Анализ показателей рентабельности собственного капитала

Рентабельность собственного капитала, как и другие виды рентабельности, лучше отслеживать в динамике. Например, каждый месяц, квартал, полугодие или год. Если ROE увеличивается, значит, компания развивается.

Также показатели ROE сравнивают с доходностью безрисковых активов — например, облигаций федерального займа или банковских вкладов. Если рентабельность собственного капитала компании ниже этих ставок, значит, бизнес невыгодный.

Инвесторы сравнивают ROE нескольких компаний-конкурентов. Чем выше коэффициент компании, тем она привлекательнее для инвестирования.

Чтобы провести более глубокий анализ показателя ROE и понять, как его увеличить, используют формулу Дюпона — она создана из стандартной формулы расчёта рентабельности капитала. Вот как выглядит формула Дюпона:

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал)

Согласно ей, рентабельность собственного капитала зависит от трёх финансовых показателей:

- Чистая прибыль / Выручка = Рентабельность продаж.

- Выручка / Активы = Оборачиваемость активов.

- Активы / Собственный капитал = Финансовый рычаг.

Чтобы увеличивать ROE, нужно влиять на эти три компонента.

Рентабельность продаж. Показывает, сколько прибыли получает бизнес с каждого рубля выручки. Подробнее о рентабельности продаж говорили в этой статье Skillbox Media. Вот несколько способов её повысить:

- снижать расходы бизнеса;

- контролировать цены поставщиков и при необходимости заключать договоры с другими поставщиками;

- увеличивать стоимость товаров и услуг бизнеса;

- пересмотреть маркетинговую стратегию, чтобы привлекать больше клиентов и покупателей.

Оборачиваемость активов. Показывает, как быстро активы компании начинают приносить прибыль. Допустим, компания закупила материалы, сшила одежду, продала её и получила прибыль. Чем быстрее проходят процессы от закупки материалов до продажи готовых изделий — тем выше оборачиваемость активов, тем больше прибыли можно получить.

Чтобы повысить оборачиваемость, нужно отслеживать, какие товары и услуги быстрее продаются, и масштабировать их производство и продажу, а продукты с низкой оборачиваемостью выводить из ассортимента.

Финансовый рычаг. Показывает, сколько активов приходится на каждый рубль собственного капитала. Чем выше значение финансового рычага, тем больше заёмных средств используют для финансирования активов.

Нормативная величина финансового рычага — не более 2. Это значит, что для того, чтобы заём не разорил бизнес, заёмных денег в общем объёме активов должно быть не больше половины.

Главное о рентабельности собственного капитала

- Рентабельность собственного капитала (ROE) — отношение чистой прибыли бизнеса к размеру собственного капитала. ROE показывает, сколько копеек возвращает каждый рубль, вложенный собственником в бизнес.

- Показатели ROE отслеживают в динамике, сравнивают с показателями компаний-конкурентов или доходностью безрисковых активов — банковских вкладов или ОФЗ.

- Чтобы увеличить рентабельность собственного капитала, нужно работать с рентабельностью продаж, оборачиваемостью активов и финансовым рычагом.

Как узнать больше об управлении финансами в бизнесе

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Прочитайте статью про OPEX и CAPEX, чтобы понять, чем они различаются и как их применять.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

- Финансовая модель: для чего она нужна и как её разработать

- Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать

- Отчёт о финансовых результатах: что это такое и как его составить

- Отчёт о движении денежных средств: что это такое и как его составить

Дебиторская задолженность — деньги, которые должны бизнесу.

Кредиторская задолженность — деньги, которые должен бизнес. Например, поставщикам или подрядчикам.

Источник: skillbox.ru

Как рассчитывается рентабельность инвестированного капитала и проанализировать ее

Коэффициент рентабельности инвестированного капитала показывает, принесут ли прибыль вложенные в проект или бизнес средства. Он не рассматривается в виде одиночного значения: чаще всего его сравнивают с показателями конкурентов, средними отраслевыми значениями, а также оценивают в динамике. Основанием для расчета служат сведения из форм № 1 и № 2: операционная прибыль (ф.

2), собственный капитал (ф. 1) и долгосрочные обязательства (ф. 1).

Прежде чем вкладывать средства в проект, стартап, бизнес, маркетинговую акцию, важно оценить доходность или убыточность такого мероприятия. Можно рассчитать показатель NPV, однако для его оценки не всегда имеется достаточно сведений, а сам алгоритм его определения весьма сложен. Для оперативной оценки целесообразности финансовых вложений лучше всего выбрать показатель рентабельности инвестированного капитала.

Рентабельность инвестированного капитала (ROIC, ROI, РИК – Return On Invested Capital) – это финансовый индикатор, который показывает, сколько рублей прибыли принесет каждый вложенный в проект инвестиций.

Справка! ROIC в экономической литературе и прикладных исследованиях часто называют «прибылью на инвестированный капитал», «прибылью на инвестиции», «доходностью инвестированного капитала» или «нормой доходности», а также Return On Investment, Return On Total Capital, ROTC.

Рентабельность инвестированного капитала характеризует отдачу, которую обеспечили вложенные в бизнес финансовые средства. При этом учитываются только те инвестиции, которые были направлены в основную деятельность компании.

Справка! Инвестированный капитал – это сумма собственных средств и долгосрочных обязательств, которые были направлены на финансирование основной деятельности фирмы. Если средства акционеров направляются непосредственно в производство, то к ним применим показатель РИК.

Индикатор позволяет оценить не только наличие доходности у инвестируемого проекта или бизнеса, но и эффективность использования вложенных в них финансовых ресурсов.

Формула расчета рентабельности инвестированного капитала

ROIC – показатель, который рассчитывается как отношение операционной прибыли компании (ст. 2200 Ф. № 2) к суммарным инвестированным средствам. При этом за инвестированные средства принимаются долгосрочные обязательства (ст. 1400 Ф. № 1) и собственный капитал (ст. 1300 Ф. № 2).

РИК = ОП / ДО+СК, где

РИК – рентабельность инвестированного капитала;

ОП – операционная прибыль;

ДО – долгосрочные обязательства;

СК – собственный капитал.

Важный момент! Нередко на практике операционную прибыль корректируют на величину налога на прибыль, умножая ее на тождество (1 – ставка налога).

В некоторых случаях вместо показателя операционной прибыли при расчете Return On Invested Capital используют чистую прибыль. Однако в этом случае можно получить неточный результат, который будет зависеть не от результатов основной деятельности, а от процентов к выплате и налоговых отчислений.

Нормативное значение индикатора

Точного значения оптимального уровня рентабельности вложенных в основную деятельность средств финансовый анализ не предлагает:

- во-первых, оно зависит от отраслевой принадлежности, особенностей функционирования и иных факторов;

- во-вторых, оценивать его следует в динамике или сравнении с иными предприятиями отрасли.

Важный момент! Чаще всего высокое значение ROIC свидетельствует об эффективном управлении вложенными ресурсами. Однако оно также может стать следствием стремления руководителей «выжать» из бизнеса максимум прибыли в краткосрочном периоде, что оказывает негативное влияние на стоимость компании в долгосрочной перспективе.

Если по результатам расчета РИК окажется отрицательным, то проект, стартап, бизнес – убыточны. Высокое положительное значение показателя на практике способствует росту стоимости акций корпорации.

В чем недостатки коэффициента?

Основанием для расчета Return on Invested Capital выступают данные финансовой отчетности – бухгалтерского баланса (Ф. № 1) и отчета о прибылях и убытках (Ф. № 2). Это формирует некоторые сложности его анализа:

- определить, каким путем была получена прибыль невозможно: ее основой может служить регулярная эффективная деятельность или разовый случайный доход;

- директора компании могут искусственно повлиять на показатель операционной прибыли и, тем самым, необоснованно завысить РИК;

- на индикатор оказывают влияние инфляция, валютные курсы (для международных компаний), а также внутренняя учетная политика предприятия.

Важный момент! Анализ индикатора за 1 год, как правило, требует сравнения с иными предприятиями той же отрасли. Если рассматривать в рамках одной компании, то важно отследить его динамику за период не менее 3 лет.

Примеры расчета коэффициента

Для того чтобы провести анализ рентабельности вложенного в основную деятельность капитала, на практике стоит взять показатели за несколько лет функционирования двух компаний из одной отрасли: гигантов производства растительного масла в России: ООО «Юг Руси» и ООО «Bunge Limited (BG)» (торговая марка «Олейна»).

Источник: moneymakerfactory.ru