Чтобы получать от своего бизнеса желаемый доход и влиять на него, нужно следить за показателями прибыли и рентабельности. Как это делать, рассказали эксперты Контур.Маркета. Спойлер. Прибыль можно разделить на четыре разновидности: маржинальную, операционную, валовую и чистую. Отличия в том, какие расходы включать при расчете, а какие нет.

Маржинальная

Этот вид прибыли формируется из выручки за минусом переменных расходов. Переменные расходы — это сырье, расходные материалы, зарплата и другие расходы, которые возникают время от времени. А выручка — это деньги, которые компания получила от клиентов, оплативших товары и услуги.

Зарплата может относиться и к переменным расходам, и к постоянным. Это зависит от вида деятельности компании и того, как она ведет бухучет. Зарплату относят к переменным расходам, если она не фиксированная, например зависит от того, на какую сумму сотрудник продал товаров или оказал услуг.

Маржинальную прибыль анализируют на протяжении длительного периода, месяца, квартала, полугодия. Если динамика положительная, можно сделать вывод о правильной работе со статьями расходов и ценообразованием. Если отрицательная, нужно разбираться в причинах, чтобы их устранить и тем самым поднять показатели.

Например, маникюрный салон «Галактика» выручил 200 000 ₽ за месяц. Расходы на материалы составили 45 000 ₽. Маржа получилась 155 000 ₽. Ее посчитали по формуле:

Маржинальная прибыль = Выручка — Переменные расходыНа основе маржи руководитель «Галактики» может оценить процент рентабельности по формуле:

Маржинальная рентабельность = (Маржинальная прибыль ÷ Выручка) х 100В результате рентабельность составила 77,5 %. Этот показатель нужен, чтобы лучше понимать, как обстоят дела. Например, если в какой-то месяц салон потратил на расходники больше, чем обычно, то маржа будет меньше. Это значит, при той же выручке рентабельность будет ниже.

Операционная

Этот вид еще называют прибылью от реализации. Он демонстрирует результаты работы бизнеса. Операционная прибыль составляет разницу между выручкой и расходами, как переменными, так и постоянными. Что такое переменные расходы, мы рассмотрели в предыдущем разделе. К постоянным расходам относятся платежи за аренду, коммунальные услуги и зарплату и другое.

В некоторых компаниях к таким затратам относят плату за обучение персонала или регистрацию бренда.

Отметим, что операционная прибыль всегда меньше маржинальной. Ее можно определить по любой из двух формул:

Операционная прибыль = Выручка — Переменные расходы — Постоянные расходы

Операционная прибыль = Маржинальная прибыль — Постоянные расходы на ведение бизнесаНапример, выручка парикмахерской «Фантазия» составила 250 000 ₽ в месяц. При этом на материалы потратили 35 000 ₽, а на аренду помещения и оплату труда — 120 000 ₽. Значит, операционка составила 95 000 ₽.

Операционная рентабельность считается по уже знакомой формуле. Вот как это можно сделать на основе данных «Фантазии»: операционную прибыль 95 000 ₽ делим на выручку 250 000 ₽ и умножаем на 100. Получается показатель рентабельности 38 %.

Подчеркнем, что рентабельность анализируют в динамике. Если она отрицательная, это сигнал к тому, чтобы найти причины и принять управленческие решения. Возможно, фиксированные расходы можно снизить. А может быть, следует пересмотреть ценообразование, которое основано на закупочных ценах товаров и себестоимости услуги. Читать статью Из чего складывается цена на услугу.

Валовая

Валовую прибыль можно определять и для торговли в целом, и в отношении конкретных товаров, блюд или услуг. Она показывает, сколько средств останется у компании, если из выручки от продажи товара или реализации услуги вычесть средства, потраченные на сырье, зарплату, амортизацию или аренду оборудования. Другими словами, из выручки нужно вычесть полную себестоимость продаж продукта (в такую себестоимость входит не только закупочная цена, но и остальные затраты компании).

Валовая прибыль = Выручка от продаж товара/услуги — Себестоимость продаж товара/услуги Например, бизнес-ланч в кафе «Былина» стоит 150 ₽, а себестоимость продаж ланча 100 ₽, значит, валовая прибыль от продажи — 50 ₽.

Анализировать свой ассортимент на основе валовой прибыли помогает комплексный АВС-отчет. Как пользоваться таким отчетом, эксперты рассказали на примере общепита, смотреть видео.

Чистая

Это итоговый результат работы компании. Он складывается из суммарной выручки за вычетом всех расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период.

Чистая прибыль = Выручка компании — Все расходы компании

Например, месячная выручка магазина канцтоваров «Карандаш» составила 300 000 ₽. Постоянные расходы на аренду помещения, коммунальные услуги и зарплату — 170 000 ₽. Переменные расходы на материалы (чековая лента, клейкие этикетки) — 15 000 ₽. Налог по патенту в пересчете на месяц — 1 500 ₽. Амортизация оборудования — 5 000 ₽. Учетная система с кассовой программой и ОФД в пересчете на месяц — 1 000 ₽.

Рассчитываем: 300 000 – (170 000 + 15 000 + 1 500 + 5 000 + 1 000), выходит чистая прибыль 112 000 ₽.

Чистая прибыль — это то, что заработала компания. Ее можно пустить на развитие бизнеса, приобретение нового оборудования, открытие новых точек, на выплату премий и создание резервного фонда.

Рентабельность в этом случае будет показателем общей эффективности бизнеса. Повысить рентабельность поможет анализ расходных статей и пересмотр правил формирования цены на товары и услуги.

Памятка управленцу о видах прибыли

| Переменные | V | V | V в разрезе себестоимости товара/услуги | V |

| Постоянные | — | V | V в разрезе себестоимости товара/услуги | V |

| Все остальные | — | — | — | V |

Источник: kontur.ru

Различия между доходом, выручкой и прибылью

Доход, выручка и прибыль — понятия, которые часто путают начинающие предприниматели. Разбираемся в различиях и даём чёткие определения, чтобы вы не ошибались.

Кратко про доход, выручку и прибыль

Жили-были три брата — Доход, Выручка и Прибыль. Они были неразлучными и даже работали в одном месте. Коллеги часто не могли разобраться, кто есть кто, хотя их обязанности отличались.

Доход был специалистом широкого профиля, работал с большинством входящих задач. У Выручки зона ответственности была меньше — только то, что относилось к основной деятельности. А Прибыль отвечал за дела, которые оставались после выполнения обязательств.

Коллеги не успевали разобраться, поэтому давали неправильные формулировки и ошиблись в отчётах. Чтобы избежать этого, посмотрим на каждого брата повнимательнее.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Что такое доход

Определение из учебников по экономике:

Увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала организации, но за исключением вкладов собственников.

Если проще, то доход — это все поступления за товары, услуги, штрафы контрагентов, списание кредиторской задолженности и другие операции, которые увеличивают капитал.

Но в определении четко обозначено — вклады собственников не признают доходами, хотя они и увеличивают капитал.

Доходы делят на две группы:

- Реализационные — поступления от основной деятельности за товары или услуги.

- Внереализационные — прочие периодические поступления.

Рассмотрим определение дохода на примере фирмы «Центавр». В сентябре 2022 года компания:

- заработала на оказании рекламных услуг — 1,34 млн руб.

- получила за неделю аренды переговорной — 40 тыс. руб.

- взыскала неустойку с должника — 17 тыс. руб.

Все операции относятся к доходу: 1 340 000 + 40 000 + 17 000 = 1 397 000 руб.

В конце месяца долгу за старый офис исполнилось три года. Истёк срок исковой давности, поэтому компания списала кредиторку. Денег она не получила, но увеличила капитал за счёт уменьшения обязательств — это внереализационный доход.

Затем организация оформила кредит, получила на счёт 500 тыс. руб. Но это не доход, произошло обычное увеличение денежных средств параллельно с появлением задолженности перед банком.

Не все финансовые операции — доход. Чтобы правильно учесть движение средств, смотрят на изменение капитала.

Что такое выручка

Выручка — это поступления от основной деятельности. Её путают с доходом, но она — его составная часть. В зависимости от особенностей деятельности выручка может быть единственной составляющей дохода.

Вернёмся к компании «Центавр». В сентябре фирма заработала 1,34 млн руб. на рекламных услугах. Это то, чем фирма занимается постоянно и регулярно получает деньги. Средства признают выручкой, поступлениями от основной деятельности.

А вот аренда и взыскание долга — периодические поступления, внереализационный доход, который не относится к выручке. Но если бы фирма регулярно сдавала в аренду переговорную, платежи отнесли бы к выручке.

- Выручка и доход — всегда положительные показатели. Они могут быть нулевыми, если организация приостановила деятельность.

- Доход не может быть меньше выручки.

По доходу и выручке определяют прибыль — результирующий показатель, который характеризует успешность предприятия.

Что такое прибыль

Прибыль — это разница между доходами и расходами. Она всегда меньше выручки и доходов, иногда даже отрицательная. Например, если предприятие потратило много денег на покупку оборудования. Отрицательная прибыль — это убыток.

В сентября 2022 года компания «Центавр» потратила:

- 750 тыс. руб. на зарплату сотрудников;

- 55 тыс. руб. на аренду офиса;

- 120 тыс. руб. на рекламу.

Прибыль: 1 397 000 — 750 000 — 55 000 — 120 000 = 472 000 руб.

Существует несколько видов прибыли, которыми пользуются на разных этапах финансового анализа. Мы рассчитали прибыль до налогообложения. После уплаты налогов и определения разницы получим чистую прибыль.

На производстве часто пользуются валовой прибылью — разницей между выручкой и себестоимостью. Она показывает, сколько денег остаётся у организации для покрытия постоянных расходов. Если показатель отрицательный, говорят о нежизнеспособности предприятия. Нужна оптимизация процессов или перепрофилирование на другие продукты.

Куда смотреть в бухгалтерской отчётности

Показатели определяют по отчёту о финансовых результатах (ОФР) и бухгалтерскому балансу (ББ):

- Выручка — строка 2110 ОФР.

- Прочие доходы — строки 2310, 2320 и 2340 ОФР.

- Прибыль до налогообложения — строка 2300 ОФР.

- Валовая прибыль — строка 2100 ОФР.

- Чистая прибыль — строка 2400 ОФР.

- Нераспределённая прибыль — строка 1370 ББ.

Предприниматель своевременно реагирует на проблемы и эффективнее планирует деятельность, если регулярно следит за доходом, выручкой и прибылью. Но одного контроля недостаточно, требуется анализ и интерпретация данных. Эльба подготовила начальный курс, который поможет сделать первые шаги в финансовом анализе.

Видеокурс по финанализу

Научитесь контролировать финансовые потоки и предотвращать кассовые разрывы

Начать учиться

Кратко

- Доходы, выручка и прибыль — разные понятия с существенными отличиями. Понимание разницы важно для финансового анализа.

- Доход — это любое изменением капитала. К нему относятся поступления от основной деятельности и прочие платежи.

- Выручка — это поступления от основной деятельности за товары или услуги.

- Прибыль — это разница между доходами и расходами. Показатель характеризует успешность предприятия.

- Анализ показателей позволяет своевременно реагировать на проблемы, эффективнее планировать деятельность и быстрее достигать стратегических целей.

Статья актуальна на 18.01.2023

Продолжайте читать

Льготные кредиты для малого и среднего бизнеса: как получить и на какие цели

Как выжить сервису по ремонту техники в непростое время

Грузоперевозчику на ПСН: как оформить машину в бизнес

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

- Эльба

- Возможности

- Цены

- Демоверсия Бесплатно

- Эльба в App Store

- Эльба в Google Play

- Частые вопросы

- Ссылки

- Справочная

- Акции и предложения

- Команда

- Регистрация бизнеса

- Центр поддержки

- Контакты

- Соцсети

- Телеграм

- Вконтакте

- Ютуб

Источник: e-kontur.ru

Прибыль в бизнесе: какие виды бывают и как рассчитать

Предприниматель работает для извлечения прибыли. Но при финансовом учете важно рассчитывать несколько видов прибыли, чтобы понимать, насколько эффективно действует бизнес. Рассказываем, как это все посчитать и почему от этого бизнесу будет лучше.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги.

Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

«Человек с экономическим образованием вряд ли способен спутать выручку и прибыль. Но в предприниматели не всегда идут экономисты. А данные по выручке выглядят красивее, чем по прибыли. Обратите внимание на рекламу франшиз: там часто пишут, какой доход (то есть выручку) будет получать франчайзи, умалчивая о размерах прибыли, потому что так франшиза выглядит более привлекательной в глазах начинающих предпринимателей»

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

«Можно смело утверждать, что заполнив самостоятельно один раз Форму №2 «Отчета о финансовых результатах» или просто изучив его внимательно на протяжении нескольких отчетных периодов, любой руководитель компании будет четко понимать разницу, более того, будет знать, как формируется валовая прибыль его компании, прибыль от продаж, прибыль до налогообложения и сама чистая прибыль. Больше затруднений для предпринимателя, бизнес которого не только сводится к купле и последующей перепродаже товаров, составляют правильное исчисление себестоимости, так как не любой бизнесмен со стажем сможет грамотно обосновать решение, какие расходы относить на себестоимость, а что относить на управленческие расходы. В связи с этим часто возникают проблемы завышения цены, это делает товар или услугу неконкурентоспособной на рынке, либо, наоборот, занижения цены, что приводит к убыткам компании»

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

«Во-первых, эта прибыль больше нужна для учета. Для ее определения используют стандартный подход, который не меняется. Во-вторых, обычно этот показатель применяют, когда надо сравнить компанию с другими. Например, инвестор хочет купить бизнес. Он знает показатели похожего бизнеса и хочет убедиться, что они совпадают с цифрами предприятия, которое хочет купить.

Он берет значения бухгалтерской прибыли для сравнения. Потому что они подсчитаны по одинаковым стандартам. А экономическая прибыль используется для принятия управленческих решений»

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.

В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

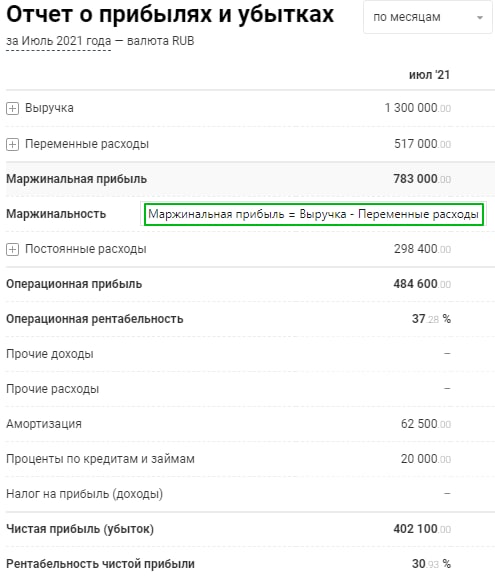

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Валовая прибыль

С помощью валовой прибыли определяют целесообразность продажи или производства отдельных товаров или услуг. Для этого используют формулу:

Валовая прибыль = Выручка от продажи – Себестоимость.

Главное, что в этом случае считают прямые затраты, связанные с этим товаром. Например, себестоимость шаурмы 80 рублей, а клиентам продают за 180 рублей. Валовая прибыль равна 100 рублей.

Этот показатель помогает предпринимателям рассматривать бизнес по отдельным направлениям. В перспективе станет понятно, какие направления выгодно развивать, а от каких проще отказаться.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

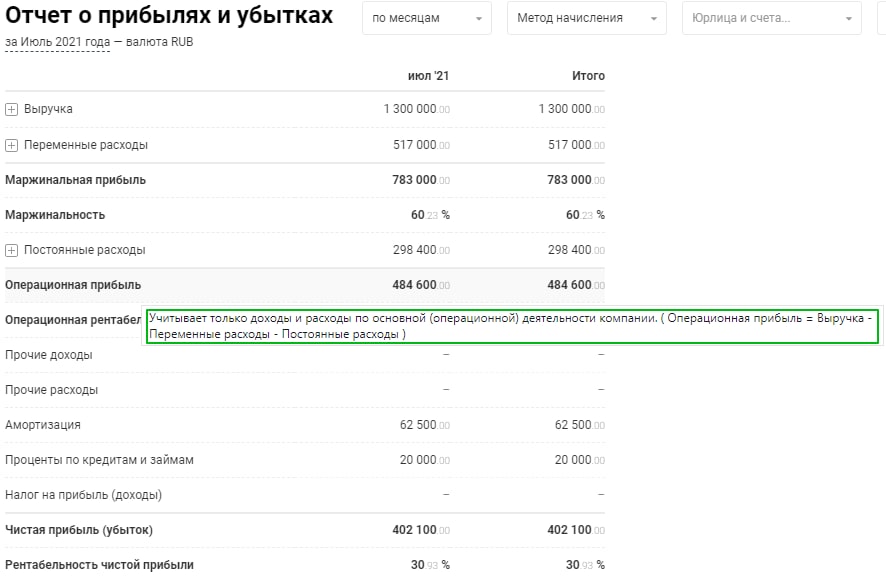

Пример отчета о прибыли из сервиса ПланФакт:

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = (Выручка компании + Прочие доходы) – (Расходы по основной деятельности + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы)).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом.

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

«В видах прибыли необходимо разбираться, чтобы понимать эффективность ведения бизнеса и сколько реально зарабатывает предприниматель. Например, валовая прибыль показывает, пройдена ли точка безубыточности компании. И ее размеры могут быть впечатляющими. Но чистая прибыль при этом может оставаться близкой к нулю. Из этого следует вывод, что точка безубыточности пройдена, но зарабатывать компания еще не начала»

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

«Расчет прибыли помогает понять, где теряет или зарабатывает бизнес. Если валовая прибыль в порядке, а маржинальная нет, то самое время разобраться с косвенными расходами. Например, сократить зарплату директору или сократить неэффективных сотрудников. А если прибыль в целом не устраивает, то нужно полностью разобрать бизнес и, возможно, закрыть его»

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь.

К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Должен ли предприниматель самостоятельно во всем этом разбираться

Здесь нет однозначного ответа, но лучше, чтобы предприниматель понимал, как складываются финансовые показатели бизнеса. Хотя бы для того, чтобы в будущем его не могли обманывать сотрудники или сторонние специалисты. Борис Зак уверен, что на начальных этапах лучше во все вникать самостоятельно:

«На базовом уровне предприниматель должен понимать, что такое выручка, что такое прибыль, какой она бывает и как ее рассчитать. Это необходимо для подготовки бизнес-плана, чтобы уже на этом этапе понять, при каких условиях бизнес-проект будет выгодным. По мере роста бизнеса лучше нанять финансиста, который будет следить за этими показателями, чтобы владелец бизнеса мог сосредоточиться на стратегических вопросах»

Эксперт по франчайзингу Евгений Талдыкин думает, что опытные предприниматели разбираются в этих показателях, но на определенных этапах понадобятся эксперты:

«Честно говоря, не встречал предпринимателей, которые не разбираются в видах прибыли. Когда клиенты хотят запустить франшизу, то у них уже есть управленческий и финансовый опыт. Его хватает, чтобы расписать так называемый бизнес-план на салфетке. А вот уже дальше лучше привлекать экономиста, который сделает подробную финансовую модель и детально считает маржинальность и рентабельность. В целом, расчет прибыли дает трезвую оценку бизнесу: выгодный он или нет»

Елена Егорычева уверена, что в крупном бизнесе у предпринимателей другие задачи, и за финансовые показатели отвечают отдельные специалисты:

«На самом деле, человеку, который генерирует предпринимательские идеи, управляет людьми, развивает свой бизнес и масштабирует его, разбираться в видах прибылей и особенностях их формирования нет необходимости и даже потребности. Это компетенции его главного бухгалтера или финансового директора»

Получается, что для развития бизнеса нужно вовремя принимать управленческие решения. Это поможет сделать расчет разных видов прибыли. Если бизнес небольшой, то это реально сделать самостоятельно. Когда показатели вырастут, то лучше нанять отдельных специалистов.

Источник: planfact.io