Кратко и наглядно рассматриваются различия общего и специальных налоговых режимов (УСН, ЕНВД, ЕСХН), которые могут применять:

Сравнение налоговых режимов

ОРН, УСН, ЕНВД, ЕСХН

для организаций и индвидуальных предпринимателей

Сравнение общего налогового режима и специальных режимов для организаций

| 1 | Налоги, подлежащие уплате, в зависимости от применяемого режима налогообложения | Налог на прибыль организаций Налог на имущество организаций Налог на добавленную стоимость | Единый налог, уплачиваемый в связи с применением УСН | Единый налог на вмененный доход | Единый сельскохозяй- ственный налог | |

| 2. | Условия перехода к применению применению режима налогообложения, выбранного налогоплатель- щиком | Регистрация ЮЛ | Регистрация ЮЛ + уведомление (ст.346.13 НК РФ) Форма уведомления: приложение N 1 к приказу ФНС России от 02.11.2012 N ММВ-7-3/829 | Регистрация ЮЛ + заявление по форме ЕНВД-1 п.3 ст.346.28 НК РФ Обязательна постановка на учет в качестве плательщика ЕНВД (п. 2 ст.346.28 НК РФ) Форма заявления: приложение N 1 к приказу ФНС России от 11.12.2012 N ММВ-7-6/941 | Регистрация ЮЛ + уведомление (п.1 и п. 2 ст.346.3 НК РФ) Форма уведомления: приложение N 1 к приказу ФНС России от 28 января 2013 г. N ММВ-7-3/41 | |

| 3. | Ограничения для применения | Ограничений нет | Не вправе применять УСН: | |||

Выбираем систему налогообложения ОСНО, УСН, ЕСХН, ЕНВД или ПСН

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации, занимающиеся игорным бизнесом;

- организации, являющиеся участниками соглашений о разделе продукции;

А также организации, у которых:

- численность наемных работников > 100 чел.

(п.п.15 п.3 ст.346.12 НК РФ) - доход за год > 60 млн. руб.

(п.4 ст.346.13 НК РФ) - стоимость основных средств > 100 млн. руб.

(п.п.16 п.3 ст.346.12 НК РФ) - доля участия других организаций > 25%

(п.п.14 п.3 ст.346.12 НК РФ)

По налогу на имущество организаций: Освобождаются от уплаты налога организации по установленному НК РФ перечню

(ст.381 НК РФ)

Также:

Законами субъектов РФ могут быть установлены: налоговые ставки, освобождение от исчисления и уплаты авансовых платежей

и льготы

(п.2 ст.372, п.3 ст.380 и п.6 ст.382 НК РФ)

УСН — ЕНВД — ОСНО: в чем различие между этими системами и какую из них лучше выбрать? В данной статье разбираются особенности УСН — ЕНВД — ОСНО, с тем чтобы вы смогли принять правильное решение.

Суть режимов ОСНО, УСН, ЕНВД

ОСНО — общеустановленная система налогообложения, которой посвящен практически весь НК РФ. Применяя эту систему, при наличии соответствующего объекта налогообложения налогоплательщик должен уплачивать все налоги, действующие на территории России.

По желанию налогоплательщика НК РФ допускает применение налоговых спецрежимов, которые могут либо заменять ОСНО, либо использоваться наряду с ней. К таким спецрежимам, в частности, относятся УСН и ЕНВД, широко распространенные в малом и среднем бизнесе.

УСН можно использовать только вместо ОСНО, а ЕНВД может как заменять ОСНО или УСН, так и использоваться совместно с каждым из этих режимов.

Несмотря на ряд сходств, суть спецрежимов УСН и ЕНВД принципиально разная. УСН представляет собой упрощенный вариант ОСНО, который с учетом установленных законодательством ограничений могут применять небольшие организации и ИП для любых видов деятельности. ЕНВД применим только к определенным видам деятельности фирм и ИП, но от масштабов этой деятельности почти не зависит.

При применении обоих спецрежимов вместо обязательных к уплате на ОСНО 3 налогов (на прибыль, на имущество и НДС) уплачивается 1 налог (единый). Хотя в некоторых случаях наряду с этим налогом может возникать и необходимость осуществления платежей по заменяемым им налогам.

Алгоритмы расчета этого единого налога при УСН и ЕНВД также абсолютно разные. Уплата прочих налогов и страховых взносов для систем УСН и ЕНВД при наличии объекта налогообложения так же обязательна, как и при ОСНО.

При применении всех 3 систем налогообложения фирмы обязаны вести бухучет и составлять бухгалтерскую отчетность. СМП могут делать это по упрощенным вариантам. ИП от ведения бухучета и сдачи бухотчетности освобождены.

На ОСНО и УСН и фирмы, и ИП должны вести налоговый учет.

При всех вариантах совмещения режимов необходимо организовать раздельное ведение бухгалтерского и налогового учета.

Принципы работы на ОСНО

Применение ОСНО основано на следующих принципах:

- эта система применяется налогоплательщиком (фирмой или ИП) в обязательном порядке, если он не выразил желание применять иной режим (спецрежим), согласованное с ИФНС;

- ограничений по применению ОСНО не имеет;

- к ОСНО относятся положения всех глав НК РФ, за исключением посвященных спецрежимам;

- расчет налогов, уплачиваемых при ОСНО, осуществляется в порядке, установленном в соответствующих главах НК РФ, по ставкам, принятым в зависимости от статуса налога на федеральном, региональном или местном уровне;

- при расчете налогов можно воспользоваться освобождениями и льготами, действительными для соответствующих налогов, при наличии оснований на это;

- представление отчетности по налогам и их уплата производятся в сроки, указанные в НК РФ, если эти сроки не скорректированы на местном или региональном уровне.

Особенности работы на УСН

Отличительные особенности УСН сводятся к следующему:

- Использование УСН возможно, если налогоплательщик отвечает ряду показателей, ограничивающих возможность применения этой системы:

- численность персонала;

- доля участия в фирме других юридических лиц;

- остаточная стоимость основных средств;

- величина дохода.

- Доходы и расходы при УСН учитываются кассовым методом и фиксируются в книге доходов и расходов, являющейся налоговым регистром для этого режима. При этом не все произведенные расходы могут уменьшать налоговую базу.

- Налог, начисленный по ставке 15%, имеет ограничения по минимально возможной сумме. Эта сумма должна быть уплачена, даже если по результатам работы получен убыток.

- Налог, начисленный по ставке 6%, может быть уменьшен до 50% фирмами и до 100% ИП на суммы фактически оплаченных страховых взносов и некоторых других платежей. Дополнительное уменьшение возможно за счет сумм уплаченного торгового сбора.

- Налоговым периодом при УСН является год. Декларация представляется в ИФНС один раз по его истечении. При этом авансовые платежи по налогу уплачиваются поквартально.

- Применение УСН возможно либо с начала деятельности вновь зарегистрированной фирмы или ИП, либо с начала очередного календарного года. Если не возникло оснований для утраты права на применение УСН, эта система должна применяться до окончания календарного года. Добровольно сменить режим или объект налогообложения можно только со следующего налогового периода.

О различиях в обязательной и добровольной процедурах смены УСН на другой режим читайте здесь.

Отличия режима ЕНВД

Режим ЕНВД характеризуется следующими особенностями:

- Ограничения по его применению определяются такими параметрами, как:

- вид деятельности;

- регион осуществления деятельности;

- численность работников;

- доля участия в фирме других юридических лиц;

- пределы физических показателей, установленные для ряда видов деятельности.

- месячной базовой доходности физического показателя соответствующего вида деятельности;

- коэффициента-дефлятора;

- регионального коэффициента, отражающего условия осуществления деятельности в регионе.

О региональном коэффициенте читайте в этой статье.

Влияние налогоплательщика на величину налоговой базы ограничивается определением фактической величины физического показателя и учетом понижающего коэффициента для неполных месяцев применения ЕНВД.

Месячная база по налогу рассчитывается как произведение всех перечисленных показателей, а квартальная — как сумма 3 месячных величин базы.

Подробнее о расчете ЕНВД читайте здесь.

Налог начисляется по общеустановленной ставке 15% от квартальной базы или по более низкой, установленной в регионе. Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

- Как и при УСН 6%, возможно уменьшение начисленного налога на величину до 50% для фирм и до 100% для ИП на суммы фактически оплаченных страховых взносов и (для фирм) некоторых других платежей.

- Налоговым периодом при ЕНВД является квартал. Соответственно, декларация сдается в ИФНС ежеквартально, и ежеквартально осуществляются платежи по налогу.

- Применение и отказ от применения ЕНВД возможны с любого месяца года.

Как выбрать систему налогообложения

При выборе системы налогообложения налогоплательщику необходимо оценить ряд факторов:

- наличие и пределы ограничений на применение спецрежимов, а также риски выхода за пределы этих ограничений в течение налогового периода;

- влияние на возможность применения каждого режима изменений в законодательстве, анонсированных на ближайшее время;

- уровень доли уплачиваемых налогов в получаемом доходе при каждом режиме и периодичность этого дохода;

- возможности для снижения величины налога, начисляемого при каждом режиме, и регулирования этой величины.

Рекомендации по выбору режима налогообложения приведены также в статьях:

С учетом всех вышеперечисленных факторов нужно провести прогнозные расчеты результатов деятельности фирмы или ИП на различных режимах с целью их сопоставления. И только по их результатам можно сделать вывод о том, какая система будет предпочтительнее.

Итоги

Обязательным к применению для налогоплательщика является режим ОСНО, если он не выбрал какой-либо из спецрежимов, при котором определенная группа налогов заменяется на 1 единый налог. Наиболее широко используемыми спецрежимами являются УСН и ЕНВД, имеющие ряд сходных ограничений по возможности их применения, но существенно различающиеся в части иных аспектов работы с каждым из них. При выборе из них оптимальной системы налогообложения придется провести сравнительный анализ ряда сопоставимых показателей по каждому из режимов.

Научный руководитель: Лаврова Елена Евгеньевна,

Ульяновская государственная сельскохозяйственная академия имени П.А. Столыпина, старший преподаватель, к.э.н.

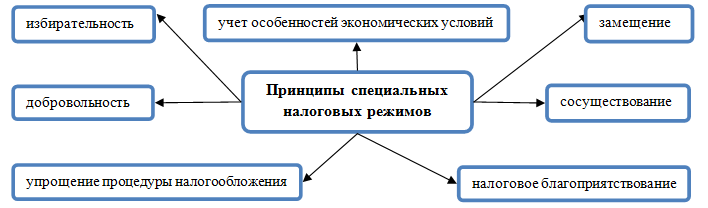

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Рассмотрим их основные принципы (Рис.1).

Оба специальных режима призваны в первую очередь, упростить процедуру налогообложения – множество налогов, существующих на общем режиме, заменяются одним. Это делает порядок их исчисления и уплаты более удобным и простым.

Каждый спецрежим должен создавать благоприятный налоговый климат, иметь более мягкие и выгодные для плательщика условия, иначе его применение будет бессмысленным[3]. Принцип добровольности предусматривает, что каждая сельскохозяйственная организация сама решает, оставаться ли ей на общем режиме налогообложения или переходить на специальный.

Однако законодательство устанавливает ограничения по виду деятельности и масштабу налогоплательщика, который имеет возможность перейти на спецрежим. Сосуществование – все режимы предусматривают применение как единого налога, так и других обязательных взносов (например, страховых). Также следует помнить, что единый налог каждого специального налогового режима заменяет несколько других из общей системы[2]. Учет особенностей экономических условий каждого субъекта – этот принцип реализуется при помощи введения различных корректирующих коэффициентов.

Начнем с более детального описания единого сельскохозяйственного налога. Он предназначен для применения на предприятиях рыбоводческой и аграрной отрасли для уменьшения налоговой нагрузки. Однако для организаций существуют ограничения на применение данного специального режима, его не могут применять:

Налоги уплачиваются во 2 квартале не позднее 25 июля и 4 квартале (по итогам года) не позднее 31 марта. Если сельскохозяйственное предприятие просрочило сдачу отчетности, ему будет выставлено требование об уплате штрафа в размере 5–30% от суммы налога, но не меньше 1 000 рублей [5].

Что же касается сельскохозяйственных предприятий, желающих выбрать УСН, стоит помнить, что положениями для отказа в этом могут служить следующие особенности:

Источник: nalog-plati.ru

Применение ЕСХН и ЕНВД

Система налогообложения для сельскохозяйственных товаропроизводителей

Системе налогообложения для сельскохозяйственных товаропроизводителей посвящена гл. 26.1 Налогового кодекса РФ (НК РФ).

К налогоплательщикам единого сельскохозяйственного налога (ЕСХН) относятся организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями.

Сельхозпроизводителям признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую переработку.

Для использования права уплачивать ЕСХН необходимо выполнить условие: доходы от реализации произведенной сельхозпродукции в общем объеме доходов должны быть не менее 70% (п. 2 ст. 346.2 НК РФ).

Ставка ЕСХН составляет 6% (ст. 346.8 НК РФ).

Объектом налогообложения считаются доходы, уменьшенные на величину расходов (ст. 346.4 НК РФ).

При определении объекта налогообложения налогоплательщики уменьшают свои доходы на полученные расходы (п. 2 ст. 346.5 НК РФ).

Расходы признаются после их фактической оплаты. Оплатой в данной ситуации признается прекращение обязательства налогоплательщика (п. 5 ст. 346.5 НК РФ).

При определении объекта налогообложения учитываются:

— доходы от реализации, исчисляемые в соответствии со ст. 249 НК РФ;

— внереализационные доходы, устанавливаемые согласно ст. 250 НК РФ.

При определении объекта налогообложения не учитываются доходы, которые перечислены в ст. 251 НК РФ. Это доходы, не учитываемые при исчислении налоговой базы по налогу на прибыль.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п. 5 ст. 346.6 НК РФ). Все доходы и расходы необходимо определять нарастающим итогом с начала года. Налогоплательщик вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов.

Единый сельскохозяйственный налог исчисляется как произведение налоговой базы и налоговой ставки (п. 1 ст. 346.9 НК РФ).

Налогоплательщики по итогам отчетного периода (полугодия) исчисляют сумму авансового платежа по ЕСХН, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов (п. 2 ст. 346.9 НК РФ). Доходы и расходы рассчитываются нарастающим итогом с начала года и до окончания полугодия.

Налоговая декларация представляется организациями — по месту нахождения, индивидуальными предпринимателями — по месту жительства.

Декларация подается в срок не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 346.10 НК РФ).

Налоговым периодом признается календарный год (п. 1 ст. 346.7 НК РФ), отчетным периодом — полугодие (п. 2 ст. 346.7 НК РФ).

При уплате ЕСХН по налоговым периодам с 2011 г. и далее приводят КБК 182 1 05 03010 01 *000 110. При этом вместо «*000» в 14 — 17-х разрядах КБК необходимо указать:

1000 — при уплате налогов, сборов, взносов (включая перерасчеты, недоимку и задолженность, в том числе по отмененным налогам, сборам, взносам);

2000 — пени и проценты по соответствующим налогам, сборам, взносам;

3000 — суммы денежных взысканий (штрафов) по соответствующим налогам, сборам, взносам.

Применение ЕСХН заменяет для организаций уплату следующих налогов (ст. 346.1 НК РФ):

— налога на прибыль организаций;

— НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации);

— налога на имущество организаций.

Для индивидуальных предпринимателей ЕСХН заменяет уплату:

— НДФЛ в отношении доходов, полученных от осуществления предпринимательской деятельности;

— НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации);

— налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

Система налогообложения в виде ЕНВД

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) рассматривается в гл. 26.3 НК РФ. Она может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении видов предпринимательской деятельности, перечисленных в п. 2 ст. 346.26 НК РФ:

— оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

— оказания ветеринарных услуг;

— оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

— оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

— оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

— розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли;

— розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

— оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания;

— оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

— распространения наружной рекламы с использованием рекламных конструкций;

— размещения рекламы на транспортных средствах;

— оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 кв. м;

— оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

— оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Приведем основные понятия, используемые в гл. 26.3 НК РФ (ст. 346.27).

Вмененный доход — потенциально возможный доход, используемый для расчета величины ЕНВД. Он рассчитывается как произведение базовой доходности на физический показатель.

Базовая доходность — условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя. Базовая доходность корректируется на коэффициенты К1 и К2:

— К1 — коэффициент, устанавливаемый на календарный год (коэффициент-дефлятор). На 2011 г. К1 установлен в размере 1,372 (Приказ Минэкономразвития России от 27.10.2010 N 519);

— К2 — корректирующий коэффициент базовой доходности. Значение К2 определяется для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Этот коэффициент зависит от характера работы и места ведения деятельности.

Бытовые услуги — платные услуги, которые оказываются населению (кроме ломбардов, услуг по ремонту, техобслуживанию и мойке автомобилей).

Розничная торговля — торговля товарами (в том числе за наличный расчет и с использованием платежных карт) на основе договоров розничной купли-продажи. Продажа товаров через торговые автоматы относится к розничной торговле.

Площадь торгового зала — часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки товаров и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь торговых мест, площадь проходов для покупателей. Площадь складских, подсобных, административных помещений, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Транспортные средства — автотранспортные средства, предназначенные для перевозки по дорогам пассажиров, грузов (автобусы любых типов, легковые и грузовые автомобили).

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, которые осуществляют на территории муниципального района, городского округа, городов федерального значения деятельность, облагаемую данным налогом (п. 1 ст. 346.28 НК РФ).

Объектом налогообложения признается вмененный доход налогоплательщика. Налоговая база — это величина вмененного дохода. Для исчисления ЕНВД в зависимости от вида деятельности необходимо использовать физические показатели и базовую доходность (п. 3 ст. 346.29 НК РФ).

Налоговая декларация по ЕНВД сдается по итогам налогового периода в инспекцию ФНС России не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ).

Уплата ЕНВД заменяет налоги:

— для организаций — НДС, налог на имущество организаций, налог на прибыль (п. 4 ст. 346.26 НК РФ);

— для индивидуальных предпринимателей — НДФЛ и налог на имущество физических лиц (в отношении имущества, используемого в деятельности, переведенной на ЕНВД).

Ставка ЕНВД составляет 15% величины вмененного дохода (ст. 346.31 НК РФ).

Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ). Уплата налога производится ежеквартально не позднее 25-го числа первого месяца следующего налогового периода (п. 1 ст. 346.32 НК РФ).

Сумма ЕНВД обязательно уменьшается на сумму страховых обязательных взносов в ПФР, ФСС РФ и ФФОМС. Для предпринимателей сумма ЕНВД уменьшается на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование. Кроме этого, сумма ЕНВД уменьшается на сумму выплаченного работникам пособия по временной нетрудоспособности, причем сумма налога не может быть уменьшена более чем на 50% (п. 2 ст. 346.32 НК РФ).

Источник: pnalog.ru

Сравнение систем налогообложения для ИП и ООО — делаем правильный выбор!

При осуществлении предпринимательской деятельности финансовая прибыльность бизнеса в значительной степени зависит от выбранного варианта налогообложения.

Критерии для выбора

ИП и ООО для работы по льготным условиям должны удовлетворять ряду требований:

| Условия | УСН | ЕСХН | ЕНВД | ПСН |

| ОПФ | ИП , ООО (кроме нерезидентов и бюджетных компаний). | ИП , ООО , производители сельхозпродукции. | ООО , ИП с ограничениями по размеру участия в них иных организаций. | ИП |

| Вид занятости | Запрещается производство некоторых товаров (подакцизных), добыча (реализация) полезных ископаемых (ст. 346 НК РФ). | Для производителей сельскохозяйственной продукции. | Разрешены некоторые виды услуг и розничной торговли (ст. 346 НК ), которые могут быть сокращены решениями региональных органов управления. | НК разрешены многие виды работ и услуг, которые могут дополняться решением региональных органов. |

| Величина дохода | Для ООО — не выше 45 млн.руб. за 9 месяцев, по итогам отчетного года для ООО и ИП — не более 60 млн.руб. | Без ограничений, если поступление от реализации сельскохозяйственной продукции или улова больше 70% общих доходов. | Без ограничений. | До 60 млн.руб. по итогам отчетного периода (года). |

| Число работников | До 100 чел. | Без ограничений, кроме рыболовецких хозяйств (до 300 чел.). | До 100 чел. | До 15 чел., включая самого предпринимателя. |

Основные различия деятельности ООО и ИП

В ходе сравнения налоговых режимов для ИП и ООО можно заметить, что между указанными формами предпринимательской деятельности существует ряд отличий, касающихся:

- ответственности

- ИП по законодательству ответственен всем своим имуществом, но при наличии решения суда;

- участник (соучредитель) Общества ответственен за долги компании в пределах размера собственного участия в уставном капитале организации;

Что влияет на выбор системы

Выбрать определенный режим исчисления обязательных выплат в бюджет можно за счет сравнения систем налогообложения для ИП и ООО .

Для этого необходимо соответствовать некоторым критериям, в числе которых:

- вид занятости;

- организационно-правовая форма;

- число занятых в организации сотрудников;

- получаемая прибыль;

- особенности способов налогообложения для региона осуществления деятельности;

- размер основных средств, числящихся на учете в организации;

- характеристики основных потребителей продукции (услуг);

- деятельность экспортно-импортного типа;

- регулярное получение прибыли;

- подтверждение расходов на документальной основе.

На общей системе могут вести работу предприниматели всех типов, здесь не действуют какие-либо ограничения. Но данный способ относится к наиболее обременительному с позиций административного взаимодействия и отчетности (учета).

Субъектам малого и среднего бизнеса доступны более выгодные режимы ( УСН , ЕНВД , ЕСХН ), устанавливающие комфортные условия для работы.

Как выбрать налоговую систему

Перед подачей заявления в ФНС для регистрации деятельности по определенному варианту начисления обязательных бюджетных платежей следует проанализировать его удобство и экономическую выгодность для конкретного бизнеса.

К примеру:

- Производителям сельхозпродукции удобно работать по УСН , ЕСХН , ОСНО .

- Для сферы услуг или торговли подойдут ЕНВД , ПСН , УСН , ОСНО .

- При осуществлении производства ИП или организация не могут действовать по ПСН или ЕНВД .

- Из специальных режимов наиболее многочисленный набор вариантов для работы у системы УСН .

Патент доступен только частным предпринимателям, но преимущества данного способа предприятию может заменить режим ЕНВД .

Самые жесткие требования по числу работников содержатся у варианта работы по патенту (до 15 человек). Но начинать бизнес можно с ЕНВД или УСН , где подобное ограничение приемлемо для стартового этапа (до 100 человек).

Лимит дохода по УСН сложен для соблюдения торговыми и посредническими структурами. При ЕНВД подобного ограничения нет, но не разрешена оптовая форма торговли.

Если существует необходимость иметь возможность оплаты НДС , лучше предпочесть ОСНО . При этом важно наличие квалифицированных специалистов по бухгалтерскому учету для определения потенциальной суммы выплат и возможности возврата НДС из бюджета (при необходимости).

Второй метод УСН (без учета расходов) может оказаться привлекательным по размеру единого налога для уплаты, но серьезным препятствием может оказаться процедура подтверждения расходов, предъявляющая высокие требования к документальному подтверждению.

Какие режимы можно совместить

При наличии нескольких направлений деятельности допускается совмещение налоговых режимов.

К примеру, при сочетании предоставления транспортных и торговых (розничных) услуг более высокий оборот получается в торговле. Налоговую нагрузку можно понизить за счет перевода торговли на ПСН или ЕНВД , а нерегулярных перевозок — на УСН .

При обратной ситуации транспортные услуги может быть выгоднее вести по ЕНВД , а по УСН — торговлю.