До публикации настоящей статьи об оптимизации налогов мы обратились к налоговому адвокату Павлу Тылику с просьбой прокомментировать статью и ответить на вопрос: существуют ли способы законной налоговой оптимизации, законного снижения налогового бремени.

Вообще-то это правильно. Публично об этом не принято говорить. Да и читатели не смогут внедрить тот или иной механизм налоговой оптимизации самостоятельно по нескольким причинам:

Поэтому я бы просто порекомендовал свои читателям и подписчикам не пользоваться сомнительными схемами, не искать в сети Интернет схемы — не найдете, а если и найдете, то явно, такие схемы в 100% случаев не сработают и не тешьте себя такими иллюзиями. Обращайтесь за советами, связанными с оптимизацией к специалистам, имеющим соответствующий опыт.

От увеличения поступления налогов, взимаемых, в первую очередь, с бизнеса, напрямую зависит благосостояние государства, дальнейшее развитие всех его сфер и отраслей., в том числе нашей с вами повседневной жизни. Именно поэтому налоговая нагрузка на бизнес-среду — неизбежный факт.

Что такое налоговая нагрузка и как её рассчитать?

Но с одной стороны, вводя налоги и увеличивая процентные ставки по ним, государство, с другой стороны, ведет сбалансированную денежную политику, предусматривая оптимизацию налоговой нагрузки.

Что такое оптимизация налогов

Оптимизация налоговой нагрузки предприятия — это снижение легальными способами и методами налоговых обязательств бизнес-предприятия. Будучи одним из важнейших приемов экономии его средств, она дает вам альтернативные и более приемлемые для вашего бизнеса формы налогообложения, которые дают наибольший эффект в виде уменьшения расходов на уплату налогов. Иными словами, это снижение налоговой нагрузки наиболее подходящими для этого инструментами финансового планирования в рамках существующего отечественного налогового законодательства, то есть законным путем.

Это очень важный момент, поскольку очень много фирм пытаются обойти закон и, вызывая, тем самым, применение к своему бизнесу разнообразных штрафных санкций.

Налоговая оптимизация на бизнес-предприятии бывает стратегическая (или перспективная), и тактическая (или текущая). Первый вид оптимизации характеризует приемы и методы долгосрочного финансового планирования на все время деятельности вашего предприятия, а текущая — используется в одном отдельно взятом случае, процессе или коротком периоде деятельности.

Правильно составленная из множества доступных инструментов и эффективно внедренная на вашем предприятии оптимизация налоговой нагрузки дает достичь следующих показателей:

- уменьшения фактического размера уплаченных вами налогов;

- повышения финансовой безопасности на предприятии;

- увеличения доходности бизнеса и стимулирования его к дальнейшему развитию.

Поэтому этот процесс так важен и актуален для каждой конкретной компании, особенно мелкого и среднего бизнеса, для которых свойственна на этапе становления нестабильность дохода.

Что делать, если налоговая требует документы? #налоги #налоговая #юрист #адвокат

Оптимизация налогообложения, как способ снижения налоговой нагрузки предприятия: методика и методы оптимизации

Чтобы провести эффективную оптимизацию налоговых отчислений в бюджет, вы должны обязательно и регулярно проводить детальный анализ своей хозяйственной деятельности. Для этого используются специальные формулы. К примеру, одной из основных схем расчета налогового бремени для конкретного предприятия, независимо от его направленности, является формула, разработанная Министерством финансов РФ.

Согласно ей, коэффициент налоговой нагрузки исчисляется в процентном соотношении общей суммы уплаченных предприятием налогов к его выручке и имеет вид:

К.нг.=С.уп./В*100%, где К.нг. — коэффициент налоговой нагрузки, С.уп. — сумма уплаченных налогов, В — общая выручка предприятия.

Стоит отметить, что показатель общей выручки исчисляется суммой выручки от реализации товаров (работ, услуг компании) и всех внереализационных доходов.

Исходя из полученных результатов, полученный коэффициент сравнивается с общепринятыми параметрами. Так, согласно общепринятым стандартам, если выведенный по данной формуле результат находится в пределах до 35%, то существующая система налогообложения и стратегического налогового планирования в вашем бизнесе достаточно эффективная и действенная.

Когда результат находится между 35% и 50%, то стоит систему налогообложения корректировать и разработать методы оптимизации налогообложения предприятия. Если коэффициент налоговой нагрузки составляет от 50% до 70%, налицо серьезные проблемы в компании касательно налогообложения.

А если полученный результат выйдет больше 70% — такой бизнес будет приносить не прибыль, а убыток и банкротство в конечном итоге, поэтому его лучше всего закрыть.

При всей своей ясности и точности данная формула расчета является, по мнению многих специалистов, недостаточно действенной и эффективной, так как не рассчитывает параметры влияния изменения структуры налоговых платежей на конкретный показатель налоговой нагрузки. Учеными-финансистами созданы и апробированы иные формулы и методики расчетов налоговой нагрузки и бремени. Однако на практике они используются довольно редко, так как требуют серьезных расчетов и сложны в использовании для рядового бухгалтера.

Оптимизация налоговой нагрузки предприятия в практических советах: методика и методы оптимизации

После проведения детального анализа налогового бремени вам нужно рассмотреть эффективные на сегодняшний день методы оптимизации фискальных обязательств бизнес-структур.

К ним относятся:

- Применение специальных налоговых режимов. Выбор оптимального спецрежима налогообложения позволит значительно снизить налоговые выплаты, сократить расходы компании и увеличить ее конкурентоспособность на рынке профильных товаров и услуг. Они регулируются ст. 18 Налогового кодекса РФ и предусматривают перечень особых порядков, схем и льгот, а также предусматривают возможности для полного освобождения от уплаты налоговых платежей. На сегодняшний день существуют такие спецрежимы налогообложения — УСНО, ЕСХН, патентное налогообложение и ЕНВД. В их основе лежит принцип замены нескольких наиболее распространенных видов налогов (НДС, налога на имущество, налога на прибыль и проч.) на единый налог.

- Применение налоговых кредитов. Налоговое кредитование является системой предоставления бизнес-компании определенной суммы средств, которая согласно законодательным нормам вычитается из общей суммы налогового платежа и предоставляется государством. Фактически налоговый кредит — это субсидия, которой государство частично возмещает налогоплательщику его затраты. Существуют различные способы и формы налогового кредитования, обычно в форме возмещения части налога — НДС, налога на доходы или на имущество. Главная цель таких кредитов — стимулирование дальнейшего развития бизнеса, поскольку они предоставляются прежде всего мелким и средним компаниям.

- Совершенствование учетной политики компании. Учетная политика компании, или совокупность способов и методов ведения бухгалтерского учета (стоимостные измерения, первичные наблюдения, текущее группирование и обобщение финансовой информации), является важнейшим фактором формирования налоговых платежей и регуляции налогообложения внутри компании. Она проявляется в едином целостном документе и фигурирует также в отдельном разделе годового отчета, может изменяться и регулироваться. Фактически сегодня существуют две дополняющие друг друга системы учетной политики — ориентированная на собственников компании и на налоговые службы. Именно оптимальное совмещение этих систем даст эффект уменьшения налогового бремени компании.

- Замена формы существования самого субъекта налогового обложения. Это означает, что компания изменяет свою организационно-правовую форму деятельности (к примеру, с формы «Открытое акционерное общество» на «Общество с ограниченной ответственностью»). Эту процедуру рассматривают с целью перехода бизнеса на более благоприятные для него способы налогообложения. Например, если вы включите в штат компании сотрудников-инвалидов, то она автоматически подпадает под действие налоговых льгот как «инвалидная» компания.

- Изменение места налоговой юрисдикции, или территории регистрации бизнеса. Согласно существующему федеральному законодательству, каждый отдельный регион страны может на свое усмотрение формировать индивидуальную законодательную базу в системе налогообложения. Поэтому наличествует большая разница в региональных системах налоговых отчислений. Например, очень низкие процентные ставки транспортного налога на сегодня существуют в Ингушетии и республике Алтай. Также возможен вариант с созданием аффилированных компаний в оффшорных зонах за рубежом.

- Трансформация видов деятельности компании на такие, которые облагаются налогами в гораздо меньшем объеме. Это замена деятельности с реконструкции зданий на их ремонт, работа по договору комиссии вместо договора купли-продажи, превращение торговой деятельности фирмы в деятельность торгового агента и проч.

Как видите, законодательство предоставляет множество вариаций налоговой оптимизации, что дает любому бизнесу применять их в деятельности.

Внешнее и внутреннее налоговое планирование

Рассмотренные выше методы оптимизации налогообложения предприятий условно можно разделить на две категории — методы внутреннего и внешнего планирования. К внутренним относятся первые три вида методов — специальные налоговые режимы, льготные кредиты и совершенствование учетной политики фирмы, поскольку они затрагивают лишь особенности ее внутренней структуры и не ведут к их серьезным изменениям. Они более простые и легко применяются в рыночных условиях, поскольку не требуют много усилий и временных затрат на внедрение.

Методы внешнего планирования — это изменение организационно-правовой структуры предприятия, места налогообложения и смена основного вида деятельности. Эти методы сложные и трудно применимые, поскольку требуют серьезных структурных изменений и средств. Однако на практике часто именно методы внешнего планирования наиболее действенные и эффективные, но решение об их применении зависит уже от самой компании, ее места на рынке, имиджа и т.д.

Резервы в целях налоговой оптимизации

Согласно ст. 25 Налогового кодекса России все физические и юридические лица, использующие для выплаты налогов методику начисления, по своему желанию и усмотрению могут создавать финансовые резервы. На сегодня существуют такие виды финансовых резервов, которые могут существенно помочь оптимизации налоговой нагрузки:

- резерв на выплаты сомнительных долгов (он включается в отчеты в составе внереализационных доходов);

- резерв для обеспечения гарантийного ремонта и обслуживания (включен в пункт «Иные расходы»);

- резерв на случай ремонта основных средств предприятия (его включают в статью о прочих расходах, связанных с реализацией товаров, работ и услуг);

- резерв, созданный для оплаты отпусков и вознаграждения за выслугу лет сотрудникам компании (включен в смету расходов по оплате труда);

- резерв на социальные цели, прежде всего защиту инвалидов (только для компаний, имеющих в штате больше половины инвалидов-налогоплательщиков);

- резерв в целях замены обесценивания ценных бумаг (только для реальных участников рынка ценных бумаг, имеющих необходимые лицензии и разрешения).

Итак, оптимизация налогообложения предприятия — это хороший способ уменьшить его расходы, придать финансовую устойчивость бизнесу, открыть большие возможности для его дальнейшего расширения и процветания. Поэтому планирование налогообложения необходимо начинать сразу же в процессе создания компании и проводить его регулярно и качественно.

Получить консультацию налогового адвоката

Источник: nalog-blog.ru

Налоговая нагрузка: какая должна быть, ответственность

В нашей статье мы расскажем, что такое налоговая нагрузка. Все организации стремятся к увеличению своей прибыли, но в то же время хотят снизить расходы на уплату налогов. В этом вопросе очень важно отслеживать организацию в своей отрасли на фоне других предприятий. Почему? Сейчас объясним.

01. Налоговая нагрузка: что это и для чего

Налоговая нагрузка своими словами – это налоговое бремя, т.е. сумма налогов и взносов в государственную казну, которую платит предприятие. Её уровень контролирует налоговая служба. Стоит компании начать платить налогов меньше, может последовать для начала вызов на беседу в налоговую инспекцию. Говоря о налоговой нагрузке, подразумевают соотношение между суммой уплаченных налогов и выручкой.

Пример1. За год у организации следующие показатели. Выручка — 30 млн. руб. Абсолютная налоговая нагрузка (сумма всех налогов без пошлин) — 4 млн руб. Относительная налоговая нагрузка — 13% (4 млн/30 млн).

Таким образом, компания платит 13% от своей выручки в бюджет.

02. Что регулируе т налоговую нагрузку

- Концепция системы планирования проверок (Приказ ФНС);

- О работе комиссий налоговых органов (Отменено 07.07.2020);

- Как считать налоговую нагрузку (Письмо ФНС).

03. Как налоговики проверяют налоговую нагрузку

Шаг1. Налоговая определяет среднеотраслевые показатели

Не все знают, что налоговая публикует статистику о своей работе на своем сайте. Еще меньше знают, где ее найти и как читать. Мы взяли открытые данные о налоговой нагрузке с официального сайта, построили в ряд по годам для удобного чтения, получилось интересно. Предлагаем посмотреть и самостоятельно сделать выводы. Мы уже говорили, что налогоплательщик подлежит внимательному рассмотрению, если значения его налоговой нагрузки отличаются от среднеотраслевых. Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков:

- Налоговая нагрузка по видам деятельности в РФ за 2006-2016 года;

- Налоговая нагрузка по видам деятельности в РФ за 2017-2021 года;

- Рентабельность по видам деятельности в РФ за 2006-2016 года;

- Рентабельность по видам деятельности в РФ за 2017-2021 года.

Показатели отрасли известны, можно проводить анализ.

Шаг2. Налоговая проводит анализ конкретного предприятия

Анализ включает в себя следующие этапы:

- расчет налоговой нагрузки налогоплательщика по налоговым периодам в зависимости от применяемой системы налогообложения;

- определение аналогичных налогоплательщиков (налоговых агентов, плательщиков СВ), состоящих на учете в налоговом органе;

- расчет их налоговой нагрузки (в случае отсутствия информации берут среднеотраслевые значения налоговой нагрузки);

- определение аналогичного налогоплательщика (налогового агента, плательщика СВ) с максимальной налоговой нагрузкой;

- анализ отклонения уровня налоговой нагрузки налогоплательщика (налогового агента, плательщика СВ) от максимального значения.

Шаг3. Налоговая требует пояснить низкий уровень налоговой нагрузки

В случае установления низкого уровня налоговой нагрузки проводится анализ финансовых потоков налогоплательщика, истребуются пояснения. Пример письма ИФНС с требованием представить пояснения по налоговой нагрузке:

О предоставлении пояснений

ИФНС России по г. , руководствуясь ст. 31 Налогового кодекса Российской Федерации, предлагает Вам представить письменные пояснения но следующим фактам:

1. Коэффициент начисленных налогов ниже отраслевого коэффициента но РФ (с учетом таможенных пошлин, без дивидендов, без НДФЛ):

2018 г.-(-7,7) %. Отраслевой коэффициент но РФ: 2018 г.- (-0,5) %;

2019 г.-(-4,1) %. Отраслевой коэффициент но РФ: 2019 г.- (-2,3) %.

2. Коэффициент начисленных налогов ниже среднеотраслевого коэффициента но РФ (с учетом таможенных пошлин, без дивидендов, без НДФЛ):

2017 г.-1,8 %. Среднеотраслевой коэффициент по РФ: 2017 г.- 5,5 %;

2018 г.-(-7,7) %. Среднеотраслевой коэффициент по РФ: 2018 г.- 5,7 %;

2019 г.-(-4,1) %. Среднеотраслевой коэффициент по РФ: 2019 г.- 5,1 %.

3. Коэффициснт начисленных налогов ниже среднеотраслевого коэффициента но субъекту РФ (с учетом таможенных пошлин, без дивидендов, без НДФЛ):

2017 г.-1,8 %. Среднеотраслевой коэффициент по субъекту РФ: 2017 г.- 4,3%.

2018 г.-(-7,7) %. Среднеотраслевой коэффициент по субъекту’ РФ: 2018 г. — (1,4)%.

2019 г.-(-4,1) %. Среднеотраслевой коэффициент по субъекту РФ: 2019 г. — 14,7%.

4. Расходы максимально приближены к доходам за 2017 г., 2019 г. (приложение 1);

5. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) за 2017-2019г. (приложение 2);

6. Доля вычетов по НДС более 89% за 2017-2019гг.;

7. Сумма льготных операций составляет более 70% совокупного оборота в декларации по налогу на прибыль — в случае льгот по налогу на прибыль; оборота по НДС — в случае льготы по НДС, стоимости имущества в случае льготы по налогу на имущество (2017г.);

8. Занижение объекта налогообложения по транспортному налогу в 2019г. (приложение 3).

Далее налогоплательщик вызывается на налоговую комиссию (письмо вызов), понуждается к уплате налогов (протокол). В случае игнорирования ИФНС проводит выездную налоговую проверку и доначисляет налоги.

03. Как самостоятельно рассчитать свою налоговую нагрузку

Используйте официальный калькулятор налоговой нагрузки от ФНС. Внесите свои значение и сравните их со среднеотраслевыми. Нужно понимать, что налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным статистической налоговой отчетности и оборота (выручки) организаций по данным Федеральной службы государственной статистики. Базой налоговой нагрузки могут являться:

- Выручка (с НДС или без);

- Доходы;

- Вновь созданная стоимость;

- Источник уплаты налога, прибыль или затраты;

- Планируемая прибыль или ожидаемый доход.

Налоговая нагрузка рассчитываетсяя на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

Чтобы понять, есть ли вероятность посещения инспекторами налоговой службы вашей организации, нужно разобраться с тем, как рассчитать налоговую нагрузку.

2.1 Расчет совокупной налоговой нагрузки

В совокупный расчет входят все налоги, уплачиваемые налогоплательщиком, в т.ч. и в качестве налогового агента. При совокупном расчете в расчет включаются и страховые взносы, уплачиваемые в налоговую, кроме расчетов за предыдущие периоды. Исключаются из расчета:

- взносы на обязательное страхование от несчастных случаев, т.к. они не уплачиваются в ФНС;

- таможенные пошлины;

- НДС на ввозимые в РФ товары.

Совокупная налоговая нагрузка = Сумма налогов к уплате за календарный год (по данным налоговой отчетности) / Выручка за календарный год (по данным Росстата)

2.2 Расчет налоговой нагрузки по конкретным налогам

Помимо совокупной налоговой нагрузки, можно рассчитать налоговую нагрузку и по каждому налогу в отдельности. Например, нагрузку налога на прибыль считаем так:

Налоговая нагрузка налога на прибыль = Сумма налога на прибыль за календарный год (по данным налоговой декларации) / Выручка и внереализационные доходы за календарный год (по данным налоговой декларации).

2.3 Расчет налоговой нагрузки по разным системам налогообложения

Безопасные показатели налоговой нагрузки периодически публикуются. К примеру, по некоторым отраслям они составляют:

| Налоговая нагрузка | ||

| Отрасль | 2017 год | 2021 год |

| Производство пищевых продуктов | 28,2% | 17,6% |

| Добыча топливно-энергетических полезных ископаемых | 45,4% | 50,2% |

| Оптовая и розничная торговля | 3,2% | 2,8% |

| Строительство | 10,2%, | 10,1%. |

2.4 Пример самостоятельно расчета налоговой нагрузки

ООО «Плюс» на ОСН, занимается оптовой торговлей. Показатели деятельности организации и исчисленные к уплате налоги в 2021 году, по данным представленным в налоговых декларациях и расчетах, следующие:

- Выручка 45 млн. руб.;

- НДС 500 тыс. руб.;

- Налог на прибыль 800 тыс. руб;

- Земельный налог 100 тыс.руб;

- НДФЛ с выплат сотрудникам 101 тыс. руб.;

- Страховые взносы 234 тыс. руб.

В данном случае в расчет налоговой нагрузки организации не будет включаться сумма страховых взносов – 234 тыс.руб., т.к. страховые взносы включаются при расчетах начиная с 2018 года. Начисления по УСН, НДФЛ, земельному налогу в расчет включаются.

Совокупная налоговая нагрузка 2021г. = (500 тыс. руб. + 800 тыс. руб. + 100 тыс. руб. + 101 тыс. руб) / 45 млн. руб. * 100% = 3,33 %

Для сферы оптовой торговли в 2021 году среднеотраслевой показатель налоговой нагрузки составляет 2,8 % (см. таблицу показателей). У ООО «Плюс» совокупная нагрузка больше, чем в среднем по отрасли, т.е. скорей всего ближайших выездных проверок не будет.

Итоги

Налоговая нагрузка является необходимым элементом при определении уровня затрат организации перед бюджетом. Расчет данного параметра должно стать обязательной процедурой для каждой организации, это поможет избежать пристального внимания налоговиков. Если у вас сложилась предельно низкая нагрузка, предоставьте подробные пояснения инспекторам ФНС. Не всегда низкий уровень налоговой нагрузки говорит об «уходе» организации от налогов и наличие нарушений налогового законодательства. Если при расчете налоговой нагрузки формула использована правильно и отсутствуют ошибки, то причиной может быть, например, увеличение расходов в связи с ростом цен поставщиков.

Фирммейкер, ноябрь 2019 (следим за актуальностью)

Анастасия Чижова (Конатова)

При использовании материала ссылка обязательна

ИФНС требует пояснить низкие налоги. Ваш ответ:

а) промолчу. умный поймет; б) такова жизнь; в) полный ответ с документами.

Источник: firmmaker.ru

Если налоговая нагрузка на бизнес возрастет то сократится совокупное

В статье рассмотрена ситуация, к которой в начале 2015 года подошла экономика России. Названы основные причины ее отставания от экономик развитых стран. Прежде всего, это слабая активность локомотива экономики – бизнеса. Роль государства во многом определяется применяемой в стране налоговой политикой.

Определены сходство и отличие различных подходов налогового администрирования. Сделан вывод о необходимости снижения налогового бремени для активизации предпринимательства. Изучены работы классиков экономики и современных экономистов, посвященные налоговой политике государства. На основе анализа показателей социально-экономического развития Волгоградской области за 2011–2013 годы сделан вывод о возможности существования связи активности бизнеса, отражающейся в увеличении налоговых поступлений, и качеством жизни в данном регионе.

налоговая политика

активизация бизнеса

региональная экономика

производительные силы

реформирование

1. Годме П. Финансовое право. Пер. с англ. – М: Прогресс, 1978. – С. 385.

2. Ивантер В.В., Комков В.В. Основные положения концепции инновационной индустриализации России // Проблемы прогнозирования. – 2012. – № 5. – С. 3–12.

3. Кейнс Дж. Общая теория занятости, процента и денег. Пер. с англ. – М.: Прогресс, 1978. – С. 364–365.

4. Лаффер А.Б., Сеймур Б. «Экономическая теория уклонения от налогов» («The Economics of the Tax Revolt») пер. с англ. – 1979. – 348 c.

5. Мазница Е.М. Инновационная политика как основа перераспределения производительных сил (на примере Волгоградской области) // Проблемы теории и практики финансово-кредитной системы. Материалы II Всероссийской научно-практической студенческой конференции ВолгГАСУ. – Волгоград, 10–20 декабря 2007 г. – 488 с.

6. Серегин В. Не мешайте работать: чего ждет малый бизнес от власти // Электронный ресурс РБК, (www. RBC). (дата доступа: 16.01.15).

7. Фишер С., Дорнбуш Р., Шмалензи Р. «Экономика». Пер. с англ. со 2-го изд. – М., «Дело ЛТД», 1993. – С. 440.

8. Фридмен М. Количественная теория денег. Пер. с англ. – М.: Дело, 1996. – 256 с.

9. Volgastat.ru – официальный сайт Федеральной службы государственной статистики по Волгоградской области. Электронный ресурс: http://www/ riaraiting.ru.

Ситуация в экономике России продолжает ухудшаться; основным фактором снижения является нежелание бизнеса вкладывать средства из-за растущей неопределенности. Это ведет к росту отставания РФ по приросту ВВП в абсолютном выражении от других крупных экономик мира. Ситуацию ухудшает и то, что вместо стимулирования частной инициативы приоритетом государственной политики является социальная поддержка населения, приводящая к росту иждивенческих настроений в обществе. Оценивая зарубежный опыт, попробуем предложить направления выхода из сложившейся ситуации.

В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП. Манипулирование государственными расходами и налогами связано с конкретной деловой активностью: либо в периоды спадов, либо – подъемов.

С его помощью властям удается поставить в зависимость от изменений величины государственных расходов и налогов динамику совокупного спроса и ВВП, способствуя их стабилизации. В период подъема государство сокращает свои расходы, чтобы снизить рост совокупного спроса и ВВП. В период спада, наоборот, власти повышают бюджетные расходы, чтобы поддержать и совокупный спрос, и ВВП.

В противоположность маневрам с госрасходами, в период подъема экономики государство повышает налоги, сокращая таким образом доходы населения и бизнеса, а с ними – и расходы. В результате величина совокупного спроса снижается, а следовательно, рост ВВП замедляется.

В период спада налоги снижают, увеличивая возможность активизировать деятельность населения и бизнеса в неблагополучной экономической обстановке. Государственные расходы, оказывая существенное воздействие на темпы и пропорции совокупного спроса и ВВП, стимулируют рост спроса – инвестиционного и потребительского. ВВП растет в большей степени, чем первоначальный прирост государственных расходов и совокупного спроса. В такой ситуации начинает действовать мультипликатор государственных расходов.

Мультипликатор государственных расходов представляет собой отношение изменения равновесного ВНП к изменению объема государственных расходов:

Важнейшим компонентом госбюджета, который используется государством для воздействия на совокупный спрос и ВВП, выступают налоги. «Единственная цель налога – финансирование государственных расходов, сводящея роль налогов к «снабжением касс казначейства» [1, С. 24]. В то же время взыскание налогов уменьшает покупательную способность граждан и снижает инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе. Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Установлена закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства, и общая сумма налоговых поступлений сокращается.

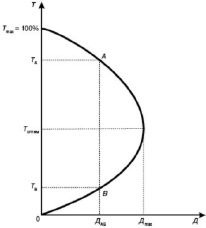

Графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок получило в экономической теории название кривой Лаффера [4, С. 78]. По мере роста ставки от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня (рис. 1), а затем вновь снижаются. Если экономика находится в точке А (рис.

1), снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. Параметры кривой Лаффера носят эмпирический характер. Однако кривая отражает общую закономерность: если существующие налоговые ставки непомерно велики, при снижении налогов поступления в казну увеличатся.

Рис. 1. Кривая Лаффера

До сих пор не существует теории, с помощью которой можно было бы достаточно точно прогнозировать влияние налогового стимулирования на процессы социально-экономического развития. По теории экономики предложения, сформулированной в начале 80-х годов американскими учеными М. Бернсом, Г. Стайном и А. Лаффером, налоги рассматриваются в качестве одного из факторов экономического развития и регулирования.

Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Джона Кейнса и его последователей. Здесь налоги являются главным рычагом управления экономикой [3, С. 164].

Налоговая теория монетаризма была выдвинута Милтоном Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, зависящее от количества денег и банковских процентных ставок. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором – излишние сбережения [8, C. 156]. Как видно, практически все современные экономические теории признают огромное значение налогов в экономике.

Материалы и методы исследования

Экономический рост в России в 1999–2007 гг. в большей степени связан с количественным увеличением производства первичных ресурсов и продуктов их первоначальной обработки [2, С. 8]. Так, объёмы производства нефти за эти годы возросли в 1,5 раза, производство черных металлов – на 70 %. При этом доля информационно-инновационного сектора в производстве ВВП более чем втрое уступает доле нефтегазового сектора. Дальнейший рост производства первичных ресурсов такими же темпами в принципе невозможен. Резкое снижение темпов роста первичных ресурсов и их экспорта (при неизменной структуре экономики и сохранении высокой динамики импорта) неизбежно приведет к существенному снижению темпов роста ВВП уже в ближайшие годы. Посредством налоговой политики можно обеспечить экономический рост, контроль над инфляцией за счет снижения тех налогов, которые способствуют увеличению объема производства продукции.

Принимаемые в последнее время «пожарные» меры по ужесточению налоговых процедур не приносят реальных результатов: вместо прироста налоговых доходов вызывают лишь прирост задолженности. Сейчас 60 % всех налоговых доходов обеспечивает топливно-энергетический комплекс и связанные с ним отрасли, т.е. отрасли, реализующие продукты, поставляемые природой, а не трудом населения. В общей структуре налоговых платежей доля текущих поступлений по налогам не превышает 20–25 %; остальное составляют денежные зачеты, уплата недоимки по налогам и платежи естественных монополий. Беспокойство вызывает и то, что регионам, не связанным с добычей полезных ископаемых, все сложнее из года в год справляться с растущими расходными обязательствами.

Результаты исследования и их обсуждение

Какое же влияние оказывает на успешность региона доля налоговых платежей в формировании консолидированного бюджета? Рассмотрим экономические результаты деятельности такого субъекта, как Волгоградская область, являющаяся основным объектом исследований автора (табл. 1, рис. 2, 3). Виден медленный рост доли налоговых доходов за три исследуемых года, остальные поступления составляют налоги, сборы и регулярные платежи за пользование природными ресурсами, доходы от использования имущества, находящегося в государственной и муниципальной собственности, административные платежи и сборы, штрафы, санкции, возмещение ущерба, безвозмездные поступления и изменение позиции области в рейтинге регионов по качеству жизни.

Очевидна связь социально-экономической ситуации в регионе (рейтинг качества жизни), от налоговой составляющей доходов консолидированного бюджета. Конечно, для полноценного, всестороннего исследования в данной статье места недостаточно, однако, с точки зрения доходности, пользы для территорий от эффективности предпринимательской деятельности, связь активности бизнеса и качества жизни граждан вполне вероятна.

В России на предпринимательскую активность влияют сравнительно высокий и постоянно растущий уровень занятости в бюджетной сфере, низкая эффективность политики поддержки предпринимательства, неблагоприятные для микро- и малого бизнеса изменения в налоговой политике, отсутствие интереса (или возможностей) у муниципального самоуправления и у субъектов РФ к поддержке предпринимательства [6]. Россияне реже, чем жители прочих стран Центральной и Восточной Европы, проявляют готовность открыть свое дело.

В России только 4 % взрослых включены в создание и развитие собственного бизнеса; такова же эта доля в Италии; чуть выше, 5–6 %, в большинстве стран «старой Европы», а вот в восточноевропейских странах, как правило, значительно выше. По уровню «самооценки готовности к предпринимательской деятельности» россияне с большим отрывом стоят на последнем месте среди всех европейских стран [6].

По уровню «боязни неудачи в бизнесе» впереди России только кризисные Италия и Греция. Среди взрослого трудоспособного населения России лишь 2 % высказывают предпринимательские намерения. Для сравнения: в Норвегии, Ирландии, Дании, Швейцарии, Германии, Нидерландах эти значения находятся в диапазоне 5–9 %, во всех прочих европейских странах – в области двузначных цифр. И большое значение для предпринимателей имеет региональная привязка: в Москве и регионах, где источник дохода – нефтегазодобыча, с оптимизмом смотрит в будущее гораздо больше бизнесменов [6].

Заключение

Результаты государственной поддержки развития предпринимательства нельзя назвать удовлетворительными. Хотя, как мы выяснили, существует возможная связь роста качества жизни в регионе с увеличением налоговых поступлений от бизнеса (рис. 3).

Следовательно, необходим комплексный территориально-организационный подход размещения и перераспределения производительных сил в России. Это размещение должно осуществляться вокруг многомиллионных городских агломераций. В крупнейшие города-многомиллионники потянется рабочая сила, там будет сосредоточена экономическая активность, произойдет отток излишних ресурсов, прежде всего, финансовых, из столицы России [5].

Показатели экономического развития Волгоградской области

Источник: fundamental-research.ru