Развитие предприятия, технологии производства, обеспечение стабильного роста сбыта и снабжения производственными запасами являются результатом последовательного и эффективного осуществления мероприятий и проектов, требующих соответствующих расходов. В случае недостаточности денег для их реализации возникает проблема финансирования. Для предприятий сократить объем расходов невозможно, поскольку тогда они не смогут поддерживать уровень производства, обеспечивающий получение валового дохода. Еще сложнее воздействовать на увеличение денежных поступлений или их ускоренное получение, так как существуют определенные сроки получения денежных средств, при этом некоторые контрагенты могут оказаться неплатежеспособными. Перечисленные обстоятельства делают привлечение кредитов и займов единственно реальным способом обеспечения баланса денежных потоков.

Таким образом, эффективная финансовая деятельность предприятия требует постоянного привлечения заемного капитала с учетом минимального риска для предприятия, формирования оптимальных структурных пропорций капитала, позволяющих предприятию эффективно осуществлять хозяйственную деятельность и улучшить финансовые результаты.

Изучение этих подходов, на наш взгляд, представляется чрезвычайно важным, поскольку в условиях рыночной экономики успешность деятельности предприятия зависит не только от выбранной политики управления собственным производством и материальными ресурсами, но и в значительной степени от обоснованной стратегии управления ее финансовыми ресурсами и капиталом.

Политика привлечения заемных средств заключается в обеспечении предприятия наиболее эффективными формами и условиями привлечения заемного капитала из различных источников в соответствии с потребностями его развития. Предприятие привлекает заемный капитал через государственные структуры и частные финансово-кредитные институты, коммерческие банки, пенсионные и инвестиционные фонды, страховые компании. В последнее время появляются новые инструменты привлечения заемного капитала на финансовом рынке.

В сложившихся условиях от предприятий требуется тщательный выбор инструментов привлечения заемного капитала и их параметров.

С одной стороны, привлечение заемных средств – это фактор успешного функционирования предприятия,способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств. С другой стороны, предприятие обременяется финансовыми обязательствами, так как значительноепривлечение заемных средств уменьшает финансовую устойчивость предприятия, и наоборот, небольшой объем заемных средств не позволяет предприятию развиваться. Все это является свидетельством того , что предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства.

Финансирование за счет заемного и привлеченного капитала выгодно для предприятия, так как его стоимость растет, снижается средняя взвешенная цена капитала предприятия и увеличивается его рентабельность. Это связано с тем, что прибыль, полученная от использования кредита, в размере, превышающем уплаченные проценты за его использование, принадлежит предприятию и, следовательно, увеличивает суммарную величину прибыли и повышает рентабельность собственных средств предприятия. Данное приращение рентабельности собственных средств, получаемое за счет использования кредита, несмотря на его платность, называют эффектом финансового рычага, который может увеличиваться или уменьшаться в зависимости от соотношения заемных и собственных средств либо от величины процентной ставки по оплате за кредит. При увеличении ставки предприятие не получает эффект и происходит снижение рентабельности в результате использования кредита. Эффект может возникнуть только в том случае, если экономическая рентабельность превышает стоимость заемных средств.

Для оценки качества и эффективности заемных средств учитывают как количественные показатели, так и качественные факторы: стабильность динамики оборота — предприятие со стабильным оборотом может позволить себе относительно больший удельный вес заемных средств и более значительные постоянные расходы; структура активов — если предприятие располагает значительными активами общего назначения, способными служить обеспечением кредитов, то увеличение доли заемных средств в структуре пассива вполне оправдано; тяжесть налогообложения — чем выше налоги, тем сильнее предприятие ощущает недостаток средств и тем чаще оно вынуждено обращаться к кредиту и т.д.

При использовании заемных средств необходимо уделять внимание и динамике структуры источников используемых предприятием средств, и оценке коэффициентов ликвидности, оборачиваемости, финансовой устойчивости, характеризующих риск предприятия.

Таким образом, заемные средства являются фактором успешного функционирования предприятия, однако для того, чтобы механизм финансирования деятельности предприятия эффективно функционировал необходим тщательный анализ эффективности привлечения использования заемных средств. Эффективное управление заемными средствами в структуре капитала предприятия способно обеспечить дополнительные поступления в его деловой оборот, увеличить рентабельность процесса производства, повысить рыночную стоимость предприятия.

Список литературы: Экономический анализ: учеб./ Г.В. Савицкая, — М.: Новое знание, 2009 – 679c Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Зеркало, 2008. – 529 с. Экономика предприятия: Учебник. – 2-е изд. / Под ред. В.М. Семенова.

М.: Центр экономики и маркетинга, 2009. – 312 с. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2008.- 230 с.

Источник: be5.biz

Этап развития бизнеса на котором нет возможности привлечения заемных средств

Практически любой современный стартап-проект начинается с поиска финансирования. Придумав с нуля идею или проект, начинающие предприниматели часто зависают на этапе поиска инвестора или бизнес-ангела, на оформлении займа или кредитной линии в банке. Часто такая заминка может оказаться смертельной для проекта.

В отдельных случаях фаундерам приходится идти на компромисс и модифицировать проект под пожелания инвестора, а также отдавать долю в нем. Мне же удается избегать этих рисков.

Что нужно помнить, начиная проект на свои деньги?

Начиная проект на свои деньги, важно помнить о том, каких усилий стоило заработать деньги, которыми предприниматель готов рискнуть в новом начинании. Оценивать стоит не только деньги, но и время — ресурс куда более ограниченный. Именно поэтому нужно проанализировать, стоит ли проект необходимых средств и времени.

Мы уже не раз отбрасывали на этом этапе идеи, делая выбор в пользу более значимых проектов или в пользу уже существующих бизнесов.

Нужно и заранее наметить себе допустимый срок взлета проекта и число подходов. Иногда критически важно вовремя понять нежизнеспособность проекта и закрыть его, чтобы сосредоточиться на других направлениях. С другой стороны, сразу отказываться от идеи при первом же провальном тест-драйве не стоит.

Например, при старте продаж загородного поселка Bayside Residence у нас было представление, что готовые дома будут продаваться лучше. Но уже первые две недели показали, что это не так — люди лучше покупают участки и заказывают строительство дома по индивидуальным проектам. Поэтому пришлось изменить концепцию продаж, что сразу дало положительные результаты.

Еще маркер: если рекламные кампании не работают в течение двух месяцев, мы их останавливаем и пересматриваем подход. Оптимальный вариант — менять подходы более 2-3 раз после запуска, чтобы добиться результатов. В случае их отсутствия идею можно считать несостоятельной.

Еще один важный момент при работе на свои — финансовая точка невозврата. Ее нужно определять, чтобы понимать, с какого момента риск будет сильно выше потенциального успеха.

Из нескольких десятков запущенных за 10 лет проектов рабочими и эффективными стали 11, и это хорошая статистика. Поэтому любой предприниматель должен помнить, что ошибаться — это нормально, важнее уметь перегруппировываться по ходу движения или вовремя останавливаться, чтобы не потерять все.

Каким проектам подходит такой метод

Практика показывает, что без участия заемных средств проекты можно делать в самых разных областях — это и выездные мойки, и оформление зарубежных пластиковых карт, и строительство подмосковных поселков, и многочисленные IT-продукты. Но важно, что все это проекты с коротким time-to-market. А для технологически сложных проектов, DeepTech и биотех-стартапов такой подход не работает.

Впрочем, есть и еще исключение: если речь идет о доказанной на собственных инвестициях бизнес-модели для активного масштабирования бизнеса, то в этом случае привлекать заемные средства кажется разумным.

Пять причин запускаться на свои деньги

- Запуск «на свои» подходит тем, кто, как мы, запускает бизнесы на злобу дня — те, которые или быстро выстреливают, или быстро сгорают.

Например, в 2010 году мы с Олегом запустили сеть выездных автомоек Fasthttps://rb.ru/opinion/business-your-money/» target=»_blank»]rb.ru[/mask_link]

Как использовать заемные деньги для развития бизнеса

Есть два распространенных типа предпринимателей, которые ведут бизнес либо «на свои», либо «на заемные». Первые подвергают свое дело риску несостоятельности, а вторые за финансовой устойчивостью теряют обороты и сдерживают рост доли рынка. Марина Кашина, руководитель сервиса lemon.online, рассказывает, когда малому бизнесу правильно использовать заемные деньги и почему без этого будет сложно вырасти

Иллюстрация: H. Armstrong Roberts/Gettyimages

Со-основатель, исполнительный директор lemon.online

Кредит — это всего лишь один из финансовых инструментов, который, при соблюдении простых правил и оценки, может послужить развитием компании. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и посчитать эффективность.

Держите деньги в обороте

В бизнесе важно наращивать объем продаж. Развиваться только «на свои» можно, но медленно. Если мы изымаем деньги из оборота, на сезонную закупку, например, то текущий темп продаж падает. В результате, возможно, бизнес все таки прирастет с учетом разницы продаж в высокий сезон, но можно было бы вырасти в несколько раз с помощью привлечения заемных средств.

Герберт Н. Кэссон, рассказывая о правиле сохранения денег в обороте, называет разносчика газет самым продуктивным в мире капиталистом. За один день он оборачивает деньги трижды, а за месяц — 90 раз. Каким образом? Деньги и товары постоянно находятся в движении. Он начинает работу утром, имея 1 шиллинг. Покупает 20 газет и продает их за 1 шиллинг и 8 пенсов.

За день он делает это трижды. В результате к концу дня у него получается 3 шиллинга. Из 2 — это прибыль. То есть за день его прибыль составляет 200%. Таким образом, кредитные средства нужны для того, чтобы деньги оставались в обороте и приносили прибыль.

О том, как посчитать рентабельность кредита, расскажем в следующем пункте.

Используйте кредит как финансовый рычаг

Для эволюционирования малого бизнеса в средний бизнес, нужно увеличивать оборот. Сделать это только за счет денежных средств можно, но темпы развития будут очень медленными. Финансовый рычаг — это отношение заемного капитала компании к собственным средствам. Чаще всего этот термин используется в рисках для оценки финансовой устойчивости компании.

Понятно, что чем меньше финансовый рычаг, тем устойчивее положение компании. Сегодня я хочу поговорить о другой стороне — заемный капитал позволяет получить дополнительную прибыль на собственный капитал. Рассмотрим пример компании, которая уже стабильно работает, ее рентабельность находится на уровне 20% в месяц.

К примеру, компания имеет 1 миллион рублей капитала и каждый месяц получает прибыль в 200 тысяч рублей. Максимальная годовая прибыль с этого капитала — 2 миллиона рублей. Случается сезонный приток клиентов перед Новым годом, но капитал в обороте. В таком случае компания привлекает кредитные средства в размере 500 тысяч на 3 месяца под 3% ежемесячных.

Сохраняя существующую рентабельность капитала компания получает в месяцы с высоким спросом дополнительно 300 тысяч рублей сверх прибыли, из них 45 уйдут на погашение процентов. То есть компания оставляет деньги в обороте и зарабатывает сверх оборота 245 тысяч. Кредит выгоден тогда, когда вы можете заработать больше, чем заплатите процентов.

Как посчитать финансовый рычаг

Формула финансового рычага, % = (1 – Снп) × (RoA – ПК) × 3К ÷ СК, где:

- Снп — ставка налога на прибыль, выраженная десятичной дробью.

- RoA — рентабельность активов.

- ПК — средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала, %.

- ЗК — средняя сумма заемного капитала.

- СК — средняя сумма собственного капитала.

Рассмотрим эффект финансового рычага на двух проектах — цветочный магазин и сервис по ремонту бытовой техники.

| Показатели | Цветочный магазин | Сервис по ремонту бытовой техники |

| Собственный капитал (СК) | 200 000 рублей | 20 000 рублей |

| Заемный капитал (ЗК) | 150 000 рублей | 40 000 рублей |

| RoA | 15% | 30% |

| Ставка налога на прибыль (Снп) | 20% | 20% |

| RoE | 12% | 25% |

| Процент по кредиту (ПК) | 24% | 24% |

| Финансовый рычаг | (1 – 0,2) × (0,15 – 0,24) × 150 000 ÷ 200 000 = – 0,054. – 5,4% | (1 – 0,2) × (0,3 – 0,24) × 40 000 ÷ 20 000 = 0,096. + 9,6% |

| RoE с эффектом финансового рычага | 6,6% | 34,6% |

Таким образом, финансовый рычаг в случае с цветочным магазином сработал в минус из-за изначально небольшой рентабельности активов, а в случае с сервисом по ремонту бытовой техники увеличил рентабельность предприятия.

Кассовый разрыв

Очень часто малый бизнес прибегает к кредитным средствам при наступлении кассового разрыва. Например, клиент вовремя не оплатил счет или произошла поломка оборудования. В таких ситуациях есть два пути — вытащить деньги из оборота или взять кредит. Я бы рекомендовала составить кэш-флоу вашего проекта и понять, откуда и когда будут поступать деньги. После составления детального плана произвести оценку целесообразности кредита или «вытаскивания» денег из оборота. Предпосылки того, что кредит не целесообразен:

- Нет четкого периода поступлений денежных средств. В таком случае, кассовый разрыв может наступить снова и придется снова прибегать к финансированию.

- Обороты компании не перекроют проценты и тело кредита.

- Проценты по кредиту и другие переплаты выше, чем предполагаемая прибыль.

- По формуле финансового рычага расчет получается убыточным.

- Обороты бизнеса.

Оцениваем целесообразность кредита с помощью cash flow. Для этого смотрим все обороты компании по месяцам за последние 12 месяцев и проводим их анализ: в какие месяцы обороты падали и почему, возможна ли такая же ситуация в новый период, кто является основными клиентами, от которых приходят деньги, сколько их, как регулярно они платят, есть ли риски потери основных клиентов, есть ли у бизнеса сезонность. Далее нужно проанализировать регулярные и внеплановые расходы, добавить к ним выплаты по кредиту и понять, справится ли бизнес с такой нагрузкой.

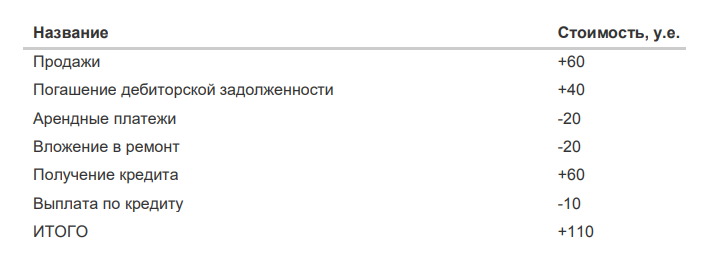

Пример расчета cash flow:

В таблице видно, что у организации положительный cash flow и выплата по кредиту для нее реальна. К примеру, кассовый разрыв наступил по причине того, что все деньги в обороте, поступления с пост-оплатой будут только через пару недель, а оплатить аренду надо уже сейчас. Примерно по такой же схеме мы оцениваем наших заемщиков при принятии решения по выдаче займа.

Очень важно при кассовых разрывах понять «горячие точки» проекта, которые приводят к данным ситуациям, и начать создавать «подушки безопасности» до их наступления. В этом также поможет составление cash flow.

Риски предпринимателя, который хочет взять кредит

Рассказывая о том, как бизнесу использовать заемные средства, нельзя не упомянуть о рисках. По нашему опыту, чаще всего риск связан с ошибками в планировании, когда предприниматели не учитывают, что оплата от клиентов может приходить несвоевременно. Когда постоянно возникает кассовый разрыв, предприниматель попадает в «крысиные бега».

В результате предприниматель либо влезает в новые долги, либо прекращает закупку (что также отрицательно сказывается на деятельности), либо не платит кредит, что влечет за собой финансовые последствия в том числе. Кредитор вправе подать в суд на индивидуального предпринимателя или юридическое лицо и получить свои деньги и проценты с пенями обратно. Если мы видим, что предприниматель берет новый займ, не погасив старый — и так циклично несколько раз, то понимаем, что, скорее всего, такой предприниматель просто перекрывает заемными средствами старые долги и для нас потенциально это риски, что в итоге такой бизнес разорится.

Следующий риск, переоценка возможностей бизнеса. Не всегда увеличение бюджета на закупку ведет к пропорциональному увеличению продаж, так как есть еще фактор сезонности, рекламы, репутационные риски. Еще один из рисков — это сезонность. Продажи в декабре и в январе разные практически у всех видов бизнеса. Кэш-флоу также позволяет запланировать финансовые поступления и расходы, чтобы заранее сделать подушку безопасности для выплат по кредиту в «низкий сезон».

Заемные средства могут помочь развитию бизнеса, способствуя росту и эффективности. Например, для закупки товара и рекламы перед началом сезона, для удовлетворения растущего спроса, при сделках с крупным бизнесом или работе с госконтрактами и во многих других ситуациях. Нужен лишь взвешенный подход и финансовые расчеты. Для этого вам помогут методы «финансового рычага» и составление кэш-флоу.

Источник: delovoymir.biz