В финансовом анализе, как и в любой бизнес-задаче, необходимо четкое понимание конечной цели и шагов, необходимых для ее достижения. Кроме того, аналитик должен знать типичные вопросы, которые следует задавать при интерпретации финансовых данных и формировании анализа и выводов.

Задачи процесса финансового анализа

Из-за большого количества причин проведения финансового анализа, существует множество доступных методов анализа, а также обычно доступно значительное количество данных, поэтому важно, чтобы аналитический подход был адаптирован к конкретной ситуации. Прежде чем приступать к какому-либо финансовому анализу, аналитик должен разъяснить цель и контекст, и четко понимать следующее:

Связанные материалы

- Анализ финансовых показателей

- Пользователи финансовой отчетности и результатов финансового анализа

- Анализ бухгалтерской отчетности

- Финансовый анализ предприятия с выводами, финансовый анализ отчетности

- Экспресс-анализ финансово-экономического состояния

- Какова цель анализа? На какие вопросы необходимо ответить в процессе анализа?

- Какой уровень детализации будет необходим для достижения этой цели?

- Какие данные доступны для анализа?

- Каковы факторы или связи, которые будут влиять на анализ?

- Каковы аналитические ограничения и как эти ограничения будут потенциально ухудшать анализ?

Выяснив цель и контекст анализа, аналитик может выбрать методы (например, метод показателей), которые будут наилучшим образом помогать в принятии решения. Хотя не существует единого подхода к структурированию процесса анализа, общая структура излагается в Таблице 1.

Этапы финансового анализа компании

Таблица 1. Основные фазы процесса финансового анализа

Различие между понятиями «вычисление» и «анализ»

Эффективный анализ охватывает как процесс вычисления, так и интерпретацию полученных данных. Хорошо аргументированный анализ отличается от простой компиляции различных фрагментов информации, расчетов, таблиц и графиков путем интеграции данных, собранных в единое целое. Анализ прошлой деятельности, например, следует рассмотреть не только в контексте того, что произошло, но и почему это произошло. Некоторые из ключевых вопросов к адресу включают:

- какие аспекты производительности являются критически важными для этой компании, чтобы успешно конкурировать в этой отрасли?

- насколько хорошо эффективность компании удовлетворяет эти критические аспекты? (Это устанавливается путем вычисления и сравнения с соответствующими критериями, например, такими как собственная историческая деятельность компании или результаты деятельности конкурентов.)

- каковы были основные причины такой эффективности, и как эти данные отражают стратегию компании? (Это устанавливается с помощью анализа.)

Если анализ имеет целью прогнозирование того, что произойдет в будущем, то необходимо ответить на дополнительные вопросы, которые включают в себя:

Анализ финансового состояния и хозяйственной деятельности организаций

- Каково вероятное воздействие текущих событий или тенденций на финансовое состояние компании? (Прогноз может быть совершен путем интерпретации анализа.)

- Какова вероятная реакция руководства на эту тенденцию? (Прогноз может быть сформулирован на основе оценки качества управления и корпоративного управления.)

- Каково вероятное влияние тенденций в компании, отрасли, а также экономики в целом на будущие денежные потоки? (На основании прогноза развития.)

- Каковы рекомендации аналитика? (Составлены путем интерпретации и прогнозирования результатов анализа.)

- Какие риски должны быть выделены? (Необходима оценка основных неопределенностей в прогнозе.)

Аналитики часто должны сообщать о результатах их анализа в письменном отчете. Их доклады должны, следовательно, отображать какие были сделаны выводы и почему были сформулированы такие рекомендации. Например, отчет может представить следующее:

- Цель доклада (если это не очевидно).

- Соответствующие аспекты бизнес-контекста:

- о экономической среде (страна, макроэкономика, сектор).

- о финансовой и иной инфраструктуре (бухгалтерский учет, аудит, рейтинговые агентства)

- о нормативно-правовой базе (и любых других ограничениях, которые влияют на анализируемую компанию).

- Оценка корпоративного управления.

- Оценка финансовых и операционных данных.

- Выводы и рекомендации (включая риски и ограничения анализа).

Эффективное отображение данных и хорошо поддерживаемые выводы и рекомендации, как правило, усиливаются при использовании информации за период от 3 до 10 лет, а также, если подобраны аналитические методы, подходящие для целей доклада о финансовом состоянии.

Форма пользователя

Статьи по финансовому анализу

- Финансовый анализ. Общая характеристика

- Финансовые источники для анализа

- Методы анализа

- Финансовые показатели

- Словарь экономических показателей

- Анализ финансового состояния предприятия: направления

- Элементы отчетности

- Для студента

- Стратегический менеджмент

Новости проекта

10.04.2023 Обновлены выводы финансового анализа для достижения высокого уровня оригинальности при проверке в антиплагиате

16.10.2022 Обновлены выводы финансового анализа для достижения высокого уровня оригинальности при проверке в антиплагиате

24.03.2022 Выводы финансового анализа переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

17.10.2021 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

15.03.2021 Обновлено мероприятие «Совершенствование информационной безопасности»

05.03.2021 Обновлены некоторые мероприятия: оптимизация политики управления дебиторской задолженностью, активизация маркетинговой деятельности в Интернете, оптимизация структуры источников финансирования, внедрение системы контроллинга на предприятии.

19.01.2021 Обновлена основная часть выводов финансового анализа предприятия

07.07.2020 Снова обновлена основная часть выводов

27.04.2020 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

08.02.2020 Обновлена текстовая часть следующих оптимизационных мероприятий, рекомендаций, предложений.

Источник: www.finalon.com

CFA — Процесс финансового анализа

Рассмотрим общий процесс финансового анализа, порядок формулировки цели и контекста финансового анализа, а также формулировку вопросов, на которые должен ответить анализ, на примере сравнительного анализа показателей Apple и Microsoft, — в рамках изучения анализа финансовой отчетности по программе CFA.

Инструменты финансового анализа могут быть полезны аналитику для оценки эффективности компании и прогнозирования тенденций эффективности. В сущности, аналитик преобразует данные в финансовые показатели, которые помогают в принятии решений.

Финансовые аналитики пытаются ответить на примерно такие вопросы:

- Насколько успешно компания вела деятельность, по отношению с собственными прошлыми результатами и по сравнению с конкурентами?

- Как какие результаты компания, скорее всего, покажет в будущем? На основе ожидаемых будущих результатов, какой будет стоимость этой компании или ценных бумаг?

Основным источником данных для аналитиков является годовой отчет компании, в том числе финансовая отчетность с примечаниями и комментариями руководства (обзор и анализ руководства операционной и финансовой деятельности компании).

Это чтение сосредоточено на данных, представленных в финансовой отчетности, подготовленной в соответствии с МСФО и US GAAP. Тем не менее, финансовые отчеты не содержат всю информацию, необходимую для проведения эффективного финансового анализа.

Хотя финансовые отчеты содержат данные о прошлой деятельности компании (ее выручке, прибыли и денежных потоках), а также ее текущем финансовом состоянии (активов, обязательствах и собственном капитале), эти отчеты не обязательно содержат всю информацию, необходимую для анализа, а также для прогнозирования будущих результатов.

Финансовый аналитик должен уметь использовать финансовую отчетность в сочетании с другой информацией, делать прогнозы и получать достоверные результаты.

Соответственно, аналитику, как правило, приходится дополнять информацию, полученную из финансовых отчетов компании, другой информацией, включая информацию об экономике, отрасли, сопоставимых компаниях и самой компании.

Это чтение посвящено различным методам, используемым для анализа финансовой отчетности компании. Финансовый анализ компании может осуществляться по разным причинам, например, с целью оценки долевых ценных бумаг, оценки кредитного риска, проверки благонадежности компании, в связи с ее приобретением (дью дилидженс) или оценки эффективности работы дочерней компании.

Это чтение описывает методы и инструменты, общие для любого вида финансового анализа, а затем в нем рассматриваются более конкретные аспекты для двух наиболее распространенных видов: анализ собственного капитала и анализ заемного капитала (кредитный анализ).

- Анализ собственного капитала подразумевает анализ перспектив владельцев компании в отношении стоимости компании для ее эффективности.

- Кредитный анализ подразумевает анализ перспектив кредиторов (например, банка или держателя облигаций).

В любом случае, при этом необходимо собирать и анализировать информацию для принятия решения (в отношении собственного или заемного капитала), но в центре внимания анализа оказываются интересы либо собственников, либо кредиторов.

Анализ собственного и заемного капитала оценивает способность компании генерировать и увеличивать рост прибыли и денежных потоков, а также любые связанные с этим риски. При этом, анализ собственного капитала, как правило, уделяет больше внимания росту показателей, в то время как кредитный анализ, как правило, уделяет больше внимания рискам.

Различие в акцентах отражает различные основы этих видов инвестиций: стоимость собственного капитала компании в целом возрастает по мере роста прибыли и денежных потоков компании, в то время как стоимость долга компании имеет верхний предел.

Верхний предел долга равен недисконтированной общей сумме непогашенного основного долга и оставшимся процентным выплатам (то есть, приведенной стоимости этих предусмотренных договором платежей, по нулевой ставке дисконтирования).

При проведении финансового анализа, необходимо четко определить и понять конечную цель и шаги (этапы), необходимые для достижения этой цели.

Кроме того, аналитик должен знать, где найти соответствующие данные, как обрабатывать и анализировать эти данные (другими словами, должен уметь решать типичные проблемы, возникающие при интерпретации данных), а также отчитываться об анализе и выводах.

Цели процесса проведения финансового анализа.

Из-за множества причин проведения финансового анализа, множества доступных методов и анализа, а также нередко значительного объема данных, очень важно, чтобы аналитический подход был адаптирован к конкретной ситуации.

Перед началом любого финансового анализа, аналитик должен прояснить цель и контекст анализа, и четко понимать ответы на следующие вопросы:

- Какова цель анализа? На какие вопросы должен ответить этот анализ?

- Какой уровень детализации будет необходим для достижения этой цели?

- Какие данные доступны для анализа?

- Какие факторы или взаимосвязи окажут влияние на анализ?

- Каковы аналитические ограничения, и как эти ограничения могут потенциально снизить ценность результатов анализа?

Прояснив цель и контекст анализа, аналитик может выбрать набор методов (например, анализ финансовых коэффициентов), которые могут наилучшим образом помочь ему в принятии решения.

Несмотря на то, что не существует единого подхода к структурированию процесса анализа, можно предложить общую структуру процесса анализа (фреймворк), представленную в Иллюстрации 1 ниже.

Компоненты этого фреймворка взяты и адаптированы из работы ван Гройнинга и Братанович (van Greuning и Bratanovic, 2003 г., стр. 300) и Бенинга и Сариг (Benninga и Sarig, 1997 г., стр. 134-156).

Общая структура процесса проведения анализа финансовой отчетности, была описана ранее, в чтении, посвященном введению в анализ финансовой отчетности.

В данном чтении основное внимание уделяется этапам 3 и 4, относящимся обработке собранных данных и интерпретации анализа.

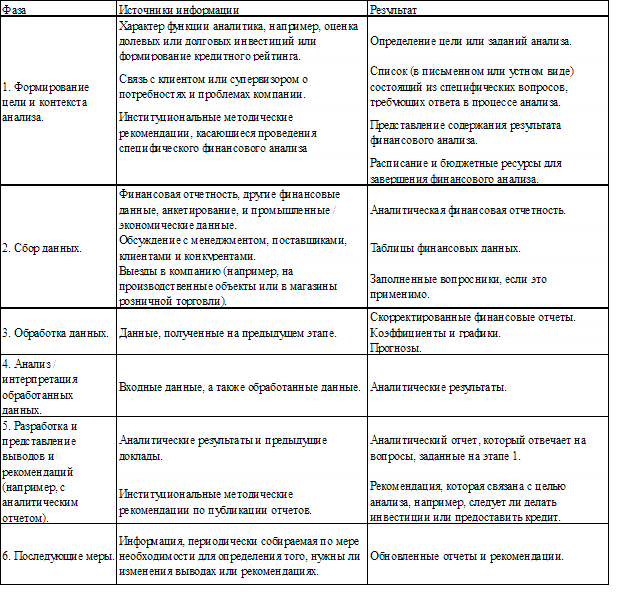

Иллюстрация 1. Общая структура (фреймворк) процесса анализа финансовой отчетности.

Формулировка цели и контекста анализа.

Сбор исходных данных.

- Финансовые отчеты и прочие финансовые данные о компании, результаты опросов, данные об отрасли и экономическом окружении компании.

- Переговоры с руководством компании, поставщиками, клиентами и конкурентами.

- Посещение офиса и других объектов на территории компании (например, розничных точек или заводов).

- Финансовая отчетность.

- Прочие необходимые финансовые данные.

- Результаты анкетирования (если требуется проведение анкетирования).

Обработка собранных данных.

- Информация, полученная на предыдущем (2-м) этапе.

- Скорректированная финансовая отчетность.

- Процентные (относительные) финансовые отчеты.

- Коэффициенты и графики.

- Прогнозы.

Интерпретация результатов анализа.

Подготовка аналитического заключения и рекомендаций.

- Аналитические результаты и отчеты, сформированные ранее.

- Руководящие принципы, определяющие порядок предоставления отчетов.

- Аналитическое заключение, содержащее ответы на вопросы, поставленные на 1-м этапе.

- Рекомендации относительно целей анализа (например, о целесообразности инвестиций или предоставления кредита).

- Информация предыдущих этапов, собираемая периодически, чтобы определить потребность в изменении рекомендаций.

- Обновленное аналитическое заключение и рекомендации.

Различия между вычислениями и анализом.

Эффективный анализ охватывает как вычисления, так и интерпретацию результатов. Хорошо обоснованный анализ отличается от простого объединения в единое целое различных частей информации, расчетов, таблиц и графиков.

При анализе прошлой деятельности, например, следует рассматривать не только то, что произошло раньше, но и почему это произошло и привело ли это к развитию стратегии компании.

Вот некоторые из ключевых вопросов, на которые необходимо ответить:

- Какие аспекты результатов деятельности имеют решающее значение для того, чтобы эта компания успешно конкурировала в этой отрасли?

- Насколько хорошо результаты деятельности компании соответствует этим критически важным аспектам? (Устанавливается путем вычисления и сравнения соответствующих критериев эффективности самой компании или ее конкурентов).

- Каковы были основные причины этих результатов, и как эти результаты отражают стратегию компании? (Устанавливается на основе анализа).

Если анализ включает прогнозирование, необходимо также ответить на дополнительные вопросы:

- Каким будет вероятное влияние какого-либо события или тенденции? (Устанавливается путем интерпретации анализа).

- Какова вероятная реакция руководства на эту тенденцию? (Устанавливается путем оценки качества менеджмента и корпоративного управления).

- Каким будет вероятное влияние тенденций в компании, отрасли и экономике на будущие денежные потоки? (Устанавливается путем оценки корпоративной стратегии и прогнозов).

- Каковы рекомендации аналитика? (Устанавливается путем интерпретации и прогнозирования результатов анализа).

- Какие риски необходимо отметить? (Устанавливается путем оценки основных факторов неопределенности в прогнозе и в экономической среде, в которой работает компания).

Пример 1 демонстрирует, как можно проанализировать финансовые данные компании в контексте бизнес-стратегии и изменения в этой стратегии.

Аналитик должен уметь понять, что стоит за числами и коэффициентам, а не просто получить эти числа и коэффициенты.

Пример (1) отражения стратегии компании в ее финансовых показателях.

Компания Apple, Inc. занимается разработкой, производством и продажей компьютерной техники, мобильных устройств, операционных систем и сопутствующих товаров и услуг. Она также управляет розничными и интернет-магазинами.

Компания Microsoft разрабатывает, лицензирует и поддерживает программные продукты, услуги и технологичные устройства, реализуя все это через различные каналы, включая розничные магазины (в последние годы). Выборка финансовых данных с 2015 по 2017 год для этих двух компаний приведена ниже.

Финансовый год Apple (далее FY) заканчивается в последнюю субботу сентября (например, FY2017 закончился 30 сентября 2017 года).

Финансовый год Microsoft заканчивается 30 июня (например, FY2017 закончился 30 июня 2017 года).

Чистый объем продаж (или выручка)

Чистый объем продаж (или выручка)

Выручка Microsoft за 2017 и 2016 годы была впоследствии пересмотрена Форме 10-K за 2018 год в связи с изменением стандартов признания выручки и аренды.

Источник: Годовые Формы 10-K компаний Apple и Microsoft.

Apple отчиталась о снижении чистой выручки на 7.7% с FY2015 по FY2016 и увеличении на 6.3% с FY2016 по FY2017, что означает общее незначительное снижение за весь трехлетний период.

Валовая прибыль уменьшилась на 10.0% с FY2015 по FY2016 и увеличение на 4.7% с FY2016 по FY2017. Это также означает общее снижение валовой прибыли за три года. Операционная прибыль компании демонстрирует аналогичные тенденции.

Microsoft сообщила о снижении чистой выручки на 8.8% с FY2015 по FY2016 и увеличении на 5.4% с FY2016 по FY2017, что означает общего незначительное снижения в течение трехлетнего периода.

Валовая прибыль уменьшилась на 13.2% с FY2015 по FY2016 и увеличилась на 6.0% с FY2016 по FY2017. Подобно Apple, это она продемонстрировала общее снижение валовой прибыли за три года.

Операционная прибыль компании Microsoft с другой стороны показывала рост каждый год и за трехлетний период в целом. Общий рост операционной прибыли составил 23%.

Что послужило причиной роста операционной прибыли компании Microsoft, в то время как и Apple и Microsoft показали схожие негативные тенденции продаж и валовой прибыли?

Снижение продаж, валовой прибыли и операционной прибыли Apple с FY2015 по FY2016 было вызвано снижением продаж iPhone и слабостью иностранных валют по отношению к доллару США.

В FY2017 произошел откат продаж айфонов, компьютеров Mac, а продажи услуг несколько сместились на фоне продолжения ослабления иностранных валют. Microsoft также показала снижение выручки и валовой прибыли от продажи своих устройств и программного обеспечения Windows в FY2016, и также подверглась негативному воздействию ослабления иностранных валют.

Увеличение выручки и валовой прибыли Microsoft в FY2017 было обусловлено приобретением LinkedIn, более высокими объемами продаж программного обеспечения Microsoft Office, а также более высокими объемами продаж облачных услуг.

Драйвером непрерывного увеличения операционной прибыли Microsoft был большой спад в течение трехлетнего периода, вызванный обесценением, процессом интеграции и реструктуризацией расходов.

Microsoft отчиталась о $10 млрд. издержках в FY2015, связанных с ее направлением по смартфонам, а также дополнительных расходах на $1.1 млрд. в FY2016 и $306 млн. в FY2017.

При отсутствии этих крупных издержек, Microsoft показала бы аналогичную Apple тенденцию по операционной прибыли за трехлетний период.

Финансовые аналитики часто должны отчитываться о результатах своего анализа в письменном отчете. Их отчеты должны сообщать о том, как были сделаны выводы и почему ими были даны соответствующие рекомендации.

Например, отчет аналитика может содержать следующее:

- Цель отчета, если она не очевидна;

- Соответствующие аспекты бизнес-контекста:

- экономическая среда (страна / регион, макроэкономика, сектор и отрасль);

- финансовые и прочие инфраструктуры (бухгалтерский учет, аудит, рейтинги рейтинговых агентств);

- нормативно-правовая база (и любые другие существенные ограничения для анализируемой компании);

Эффективные, хорошо описанные и обоснованные выводы и рекомендации, как правило, усиливаются при использовании данных за 3-10 лет, а также аналитических методов, соответствующих цели отчета.

Источник: fin-accounting.ru

V Международная студенческая научная конференция Студенческий научный форум — 2013

МЕТОДЫ И ОСНОВНЫЕ ЭТАПЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИЙ

Синеговская Н.С.

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В условиях рыночных отношений большую роль играет анализ финансового состояния предприятия. Это связано с тем, что предприятие, приобретая самостоятельность, несет полную ответственность за результаты своей деятельности. Эта ответственность, прежде всего, перед своими акционерами, работниками предприятия, банком, финансовыми органами и кредиторами.

Анализ финансово-хозяйственной деятельности предприятия является основой для принятия решений на уровне субъектов хозяйствования, с помощью которого выявляются наиболее значимые характеристики и показатели деятельности предприятия и составляются прогнозы его дальнейшего развития. Одной из важнейших управленческих задач в организациях является управление дебиторской и кредиторской задолженностью, решение которой возможно посредством финансового анализа бухгалтерской (финансовой) отчетности.

Поэтому в настоящее время значительно возрастает роль финансового анализа предприятия, основная цель которого – выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов.

Так, в частности профессор П.П. Табурчак [1] считает, что финансовый анализ – это глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе.

Финансист-аналитик И.А. Бланк [5] указывает, что финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения его эффективного развития.

По мнению профессора Л.В. Прыкина [9] финансовый анализ – это процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности.

Профессор А.А. Канке [7] так интерпретирует это понятие: финансовый анализ – это исследовательский процесс, главной целью которого является выработка наиболее обоснованных предположений и прогнозов изменения финансовых условий функционирования субъекта хозяйствования.

Российские ученые М.И. Баканов М.И. и А.Д. Шеремет [2] считают, что в процессе финансового анализа можно получить небольшое число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, на основе которых практически все пользователи финансовых отчетов принимают решения по оптимизации своих интересов.

С точки зрения западных финансистов, например, Л.А. Бернстайна [4], финансовый анализ – это процесс, который имеет своей целью оценку текущего и прошлого финансового положения и результатов деятельности предприятия, при этом первоочередной целью является определение оценок и предсказаний относительно будущих условий и деятельности предприятия.

Таким образом, финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений.

Финансовый анализ позволяет:

1) выявить изменения показателей финансового состояния предприятия;

2) определить факторы, влияющие на финансовое состояние предприятия;

3) оценить финансовое положение предприятия на определенную дату;

4) дать оценку количественным и качественным изменениям в финансовом состоянии предприятия;

5) определить тенденции изменения финансового состояния предприятия.

Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди которых можно выделить методы представленные в таблице 1 [11].

Методы чтения финансовой отчетности

Методы чтения финансовой отчетности

Характеристика методов чтения финансовой отчетности

Горизонтальный (ретроспективный, продольный, временной) анализ

Сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденции развития предприятия. Анализ целого через отдельные элементы отчетности

Вертикальный (глубинный, структурный) анализ

Показывает динамику удельного веса основных элементов валового дохода организации, коэффициентов рентабельности продукции, влияния факторов на изменения в динамике чистой прибыли

Определение основной тенденции показателя, без случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, т.е. ведется перспективный, прогнозный анализ

Метод финансовых коэффициентов

Расчет отношений данных отчетности, определение взаимосвязи показателей

Внутрихозяйственное сравнение параметров по отдельным показателям предприятия со среднеотраслевыми и средними общеэкономическими данными

Анализ влияния отдельных факторов на результативный показатель с помощью детерминированных приемов исследования

На рисунке 1 представлены группы основных показателей, рассчитываемых по каждому методу финансового анализа.

МЕТОДЫ ФИНАНСОВОГО АНАЛИЗА

Сравнение финансовых показателей отчетного периода с показателями предшествующего периода

Горизонтальный финансовый анализ

Сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года

Сравнение финансовых показателей за ряд предшествующих периодов

Вертикальный

финансовый

анализ

Структурный анализ активов

Структурный анализ капитала

Структурный анализ денежных потоков

Сравнительный

финансовый

анализ

Сравнение со среднеотраслевыми финансовыми показателями

Сравнение финансовых показателей внутренних структурных единиц предприятия

Сравнение с финансовыми показателями конкурентов

Сравнение отчетных и плановых финансовых показателей

Анализ

финансовых

коэффициентов

Анализ оборачиваемости активов

Анализ финансовой устойчивости

Анализ оборачиваемости капитала

Рис 1 Методы финансового анализа.

Этапы финансового анализа представлены на рисунке 2.

Основные этапы фин.анализа

(Коваленко Е.В. Кондратьева С.А. [8])

Анализ ликвидности бухгалтерского баланса

Расчет и оценка финансовых коэффициентов платежеспособности

Критерии оценки несостоятельности (банкротства) организации

финансовой устойчивости организации

Классификация фин. состояния организации по сводным критериям оценки бухгалтерского баланса

Общая оценка деловой активности организации, расчет и анализ финансового цикла

Основные этапы финансового

(анализа Ершова С.А. [6])

Оценка имущественного положения

Анализ ликвидности и платежеспособности

Анализ финансовой устойчивости предприятия в долгосрочной перспективе

Анализ и оценка деловой активности предприятия

Анализ финансовых результатов деятельности предприятия

Основные этапы финансового

(анализа Пястолов С.М. [10])

Оценка имущественного положения

Оценка финансовой устойчивости

Оценка положения коммерческой организации на рынке ценных бумаг

Основные этапы финансового

анализа Бердникова Т.Б. [3]

Анализ финансовой устойчивости

Анализ деловой активности

Рис 2 Этапы финансового анализа

Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию – менеджеров, партнеров, инвесторов и кредиторов. Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты финансового анализа необходимы для оценки деятельности предприятия и подготовки решений о корректировке финансовой политики предприятия. Для внешних пользователей – партнеров, инвесторов и кредиторов – информация о предприятии необходима для принятия решений о реализации конкретных планов в отношении данного предприятия (приобретение, инвестирование, заключение длительных контрактов). Между внутренним и внешним финансовым анализом существуют определенные отличия.

Внешний финансовый анализ ориентирован на открытую финансовую информацию предприятия и предполагает использование типовых (стандартизированных) методик. При этом, как правило, используется ограниченное количество базовых показателей. При выполнении анализа основной акцент делается на сравнительные методы, так как пользователи внешнего финансового анализа чаще всего находятся в состоянии выбора – с каким из исследуемых предприятий устанавливать или продолжать взаимоотношения и в какой форме это наиболее целесообразно делать.

Внутренний финансовый анализ отличается большей требовательностью к исходной информации. В большинстве случаев для него не достаточно информации, содержащейся в стандартных бухгалтерских отчетах, и возникает необходимость использовать данные внутреннего управленческого учета. В отличие от внешнего, внутренний анализ не ограничивается рассмотрением предприятия в целом, а практически всегда спускается до анализа отдельных подразделений и направлений деятельности предприятия, а также видов продукции.

Таким образом, анализ финансового состояния организаций – это процесс, при котором оценивается прошлое и текущее финансовое положение и результаты деятельности предприятия. При этом главной целью анализа является оценка финансово-хозяйственной деятельности организации относительно будущих условий развития. Анализ финансового состояния бизнеса является основой и инструментом для принятия управленческих решений по повышению благосостояния данного бизнеса и его эффективному управлению.

Список использованной литературы

1. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / под редакцией П.П. Табурчака, В.М. Гумина, М.С. Сапрыкина. – Ростов-на-Дону: Феникс, 2009. – 352 с.

2. Баканов М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2003. – 289 с.

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебн. пособие / Т.Б. Бердникова. – М. : ИНФРА-М, 2007. – 224 с.

4. Бернстайн Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. – М. : Финансы и статистика, 2003. – 624 с.

5. Бланк И.А. Финансовый менеджмент : учебный курс / И.А. Бланк. – 2-е изд., перераб. и доп. – Киев : Эльга, Ника-Центр, 2004. – 656 с.

6. Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / С.А. Ершова. – СПб. : СПбГАСУ, 2007. – 155 с.

7. Канке А.А Анализ финансово-хозяйственной деятельности предприятия / А.А Канке, И.П Кошевая. – 2-е изд., испр. и доп. – М.: Форум: ИНФРА-М, 2007. – 288 с.

8. Коваленко Е.В. Анализ финансовой отчетности : учеб. пособие / Е.В. Коваленко, С.А. Кондратьева. – Омск : Изд-во ФГОУ ВПО ОмГАУ, 2008. – 100 с.

9. Прыкина Л.В. Экономический анализ предприятия: учебник для вузов / Л.В. Прыкина. – М.: ЮНИТИ-ДАНА, 2009. – 306 с

10. Пястолов С.М. Экономический анализ деятельности предприятий : учеб. пособие для вузов / С.М. Пястолов. – М.: Академический Проект, 2002. – 572 с.

Источник: scienceforum.ru