Доходный подход считается наиболее адекватной методологией, применяемой для целей оценки бизнеса, поскольку основная полезность бизнеса для потенциального или текущего владельца – это именно доходы, которые обеспечивает предприятие. Доходный подход обычно применяется, если оценщик может получить достоверную информацию, которая позволяет сделать прогноз о будущих доходах и расходах оцениваемого бизнеса.

Доходный подход — совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

В рамках доходного подхода выделяют два метода:

— дисконтирования денежных потоков.

Определение стоимости бизнеса методом дисконтирования денежных потоков строится на предположении о том, что инвестор не заплатит за бизнес сумму большую, чем текущая стоимость будущих доходов от этого бизнеса. Этот метод больше подходит для оценки в целях инвестирования, поскольку главным мерилом полезности предприятия для инвестора принято считать сумму денег, которое оно ему принесет. При использовании этого метода стоимость бизнеса (СБ) складывается из двух величин:

СДДt – сумма дисконтированных доходов от предприятия за период времени t,

СПt – стоимость предприятия через период времени t, иначе называемая постпрогнозной или терминальной стоимостью.

При определении стоимости бизнеса с использованием доходного подхода оценщик проводит анализ и расчеты согласно следующим этапам:

1. Выбор метода проведения оценки. Оценка может осуществляться как в расчете на собственный капитал (СК) предприятия, так и в расчете на все вложения в предприятие (инвестированный капитал, ИК).

Модель денежного потока для собственного капитала (полный денежный поток) рассчитывается следующим образом:

ДПСК = ЧП + АО ± ∆ ЧОК ± ∆ ВА ± ∆ ДЗ,

ЧП – чистая (нераспределенная) прибыль,

АО – амортизационные отчисления,

∆ ЧОК – изменение чистого оборотного капитала (ЧОК = ОА – КО, т.е. краткосрочные активы за вычетом краткосрочных обязательств),

∆ ВА – изменение стоимости внеоборотных активов,

∆ ДЗ – изменение объема долгосрочной задолженности.

Модель денежного потока для всего инвестированного капитала (бездолговой денежный поток) рассчитывается следующим образом:

ДПИК = ПДН – НП + АО ± ∆ ЧОК ± ∆ ВА,

ПДН – прибыль до налогообложения,

НП – налог на прибыль,

АО – амортизационные отчисления,

∆ ЧОК – изменение чистого оборотного капитала,

∆ ВА – изменение стоимости внеоборотных активов.

Бездолговой денежный поток, в отличие от полного, не учитывает планируемое движение и стоимость кредитных средств, что должно быть отражено в дальнейшем при выборе ставки дисконтирования.

2. Определение длительности прогнозного периода . Его продолжительность зависти от ожидаемого времени достижения предприятием стабилизации результатов деятельности или ее прекращения. Чем длиннее период, тем труднее определить возможные доходы, колебания спроса, влияние инфляции и т.д.

Согласно докризисной практике, в западных странах в качестве прогнозного брался период в 5-10 лет, а в развивающихся странах, в т.ч. и в России, – 3-5 лет. В настоящее время период в 3 года является вполне достаточным для расчетов. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования.

3. Анализ ситуации и прогнозирование денежных потоков. Анализ ситуации ведется на основе информации:

— о деятельности организации ранее в течение репрезентативного периода;

— об отраслевых тенденциях;

— о макроэкономических факторах.

Деятельность предприятия в ретроспективе должна быть логически связана с прогнозами его доходов в будущем. При этом оцениваются как его финансовые показатели из бухгалтерской отчетности (выручка, доходы и расходы и т.п.), так и иные данные: номенклатура и качество продукции, производственные мощности, результаты возможных инвестиций, маркетинговые планы и т.д.

Рассматривая ситуацию в отрасли, оценщик должен учесть общие перспективы ее развития, рассчитать долю предприятия на рынке, спрогнозировать динамику развития конкуренции и возможное увеличение или уменьшение доли предприятия на рынке.

Среди макроэкономических факторов, учитываемых при прогнозе денежных потоков, учитывается уровень инфляции, влияние политических проблем (например, роль многочисленных современных взаимных экономических санкций), перспективы налоговых изменений, наличие платежеспособного спроса, уровень доходов конечных потребителей и т.д.

После того, как влияние этих трех групп факторов на составляющие денежного потока будет спрогнозировано, необходимо рассчитать величины возможных денежных потоков по каждому году прогнозного периода по ранее указанным формулам. Как правило, расчет денежных потоков ведется «методом сценариев» по пессимистическому, наиболее вероятному и оптимистическому варианту развития предприятия, после чего можно определить либо их среднее значение, либо средневзвешенное с учетом вероятности реализации каждого сценария. Как правило, более реальным оказывается прогноз денежного потока для собственного капитала. При прогнозе денежного потока не применяются методы экстраполяции, так как его величины зависят от инвестиций, наличие которых не гарантировано. Следует вести расчеты элементов денежного потока по годам прогнозного периода на основании данных о выручке, издержках и инвестициях.

4. Определение ставки дисконтирования и приведение денежных потоков. Дисконтирование – это процедура приведения по времени будущих сумм доходов к их нынешним стоимостям. Это классическая формула:

где ТС – текущая стоимость,

ДП – будущий денежный поток,

i – ставка дисконтирования,

n – количество лет получения дохода.

Ставка дисконтирования, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов:

1) наличия у предприятия различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

2) необходимости учета для инвесторов стоимости денег во времени;

3) фактора риска или степени вероятности получения ожидаемых в будущем доходов.

Расчет ставки дисконтирования должен соответствовать выбранному виду денежного потока. Существуют три основные методики определения ставки дисконтирования в оценке бизнеса. При расчете денежных потоков для собственного капитала применяются:

1) модель оценки капитальных активов (CAPM);

2) метод кумулятивного построения;

При расчете денежных потоков для всего инвестированного капитала:

3) модель средневзвешенной стоимости капитала (WACC).

Методы CAPM и кумулятивного построения базируются на учете риска получения будущих доходов (мы рассмотрим их ниже). Модель средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital) рассчитывается проще и учитывает только стоимость привлечения средств из разных источников. Поскольку большинство предприятий финансируется за счет как собственного, так и заемного капитала, необходимо определить их доли в общем объеме капитала и рассчитать средневзвешенную ставку с учетом этих долей. При этом выделяют различные виды собственного капитала, стоимости которых не равны. В итоге формула средневзвешенной стоимости капитала выглядит следующим образом:

СНП – ставка налога на прибыль,

ЗК – заемный капитал,

СК – собственный капитал, причем СК = ПА + ОА, где

ПА – сумма привилегированных акций,

ОА – сумма обыкновенных акций,

iЗК – стоимость заемного капитала (проценты по кредиту),

iПА – стоимость привилегированных акций (дивиденды по ним),

iПА – стоимость обыкновенных акций.

5. Определение терминальной стоимости. Постпрогнозная (терминальная) стоимость – это ожидаемая величина стоимости бизнеса на дату окончания прогнозного периода. Предполагается, что предприятие будет действовать и по окончании тех 3-5 лет, в течение которых доход от него уже определен, и поэтому его стоимость будет второй составляющей дохода его владельца.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирают один из четырех методов расчета его стоимости.

1) Метод ликвидационной стоимости. Применяется, если в будущем возможно банкротство предприятия и продажа его активов с полной ликвидацией бизнеса. При расчете ликвидационной стоимости учитывают как стоимость этих активов (за вычетом обязательств), так и ликвидационные расходы; кроме того, при вынужденной ликвидации делается скидка на срочность.

2) Метод чистых активов. Метод используется для стабильного бизнеса с большой долей материальных активов (производство, транспорт). Расчеты аналогичны определению ликвидационной стоимости, но не включают затраты на ликвидацию и скидку за срочную продажу.

3) Метод предполагаемой продажи. Используется анализ продаж сопоставимых предприятий в ретроспективе, после чего применяются специальные коэффициенты пересчета денежных потоков. Поскольку информации о продаже аналогов на российском рынке практически нет, применяют данный метод крайне редко.

4) Модель Гордона. Она базируется на предположении, что в первый год постпрогнозного периода доходы останутся стабильными, а износ и капиталовложения перекроют друг друга. Расчет терминальной стоимости по модели Гордона ведется по формуле:

где ТС — терминальная стоимость,

ДП1пп — денежный поток за первый год постпрогнозного периода,

i — ставка дисконтирования,

g — темп роста денежного потока.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков.

6. Внесение поправок. Как правило, поправки относятся к двум типам:

— если использовалась модель дисконтирования бездолгового инвестированного денежного потока, то найденная стоимость относится ко всему инвестированному капиталу, и для того, чтобы получить стоимость собственного капитала, необходимо из величины найденной стоимости вычесть величину долгосрочной задолженности;

— учет рыночной стоимости неоперационных активов и обязательств, которые не были ранее учтены в расчетах денежных потоков; сюда относятся нефункционирующие активы (простаивающие помещения, неработающий транспорт и т.п.) и обязательства, которые могут иметь рыночную стоимость.

7. Расчет стоимости объекта оценки. Это сложение стоимости дисконтированных денежных потоков, терминальной стоимости предприятия и поправок.

Метод дисконтирования денежных потоков наиболее подходит для оценки предприятия, имеющего историю прибыльной хозяйственной деятельности и находящихся на стадии стабильного развития. Для оценки новых предприятий он не подходит, поскольку отсутствие ретроспективы прибылей затрудняет прогнозирование будущих денежных потоков.

В результате использования метода дисконтирования денежных потоков мы получаем рыночную стоимость предприятия с учетом полного контроля над ним. Если же речь идет о покупке неконтрольного пакета акций, необходимо сделать скидку.

Источник: lektsia.com

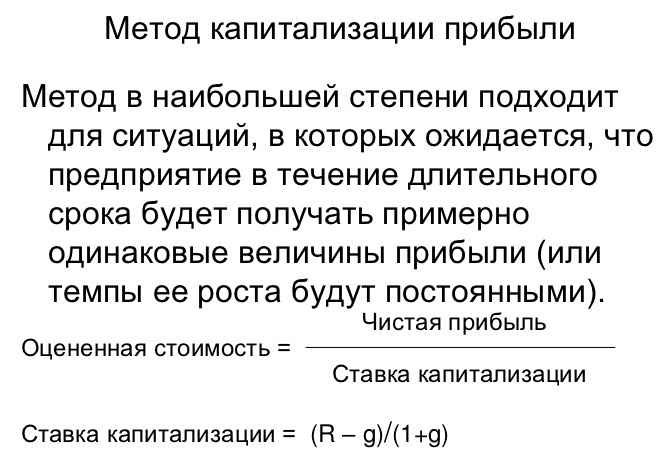

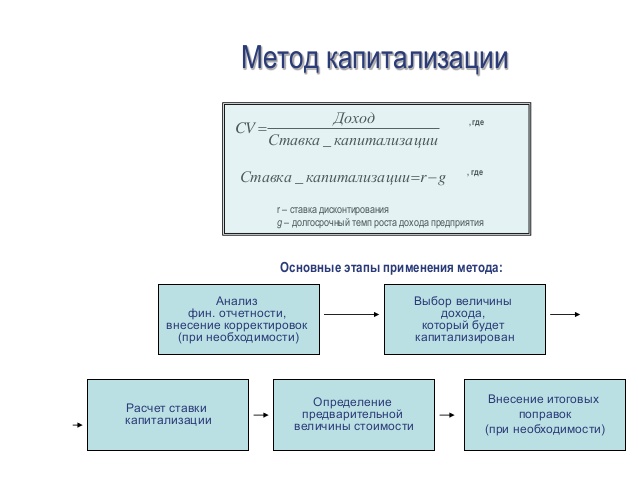

Метод капитализации

Метод капитализации — способ вычисления цены имущества, суть которого в превращении чистого операционного дохода в стоимость. Операции по расчету производятся путем простой формулы — ЧОД делится на коэффициент капитализации.

Метод капитализации: сущность, плюсы и минусы

При оценке бизнеса (имущества) все чаще применяется метод капитализации, как один из способов доходного подхода. Такой вид расчета актуален только при наличии всех необходимых данных, а также при условии, что ожидаемая прибыль будет стабильной или же сохранит незначительные темпы роста. Эти условия напрямую касаются, к примеру, арендного бизнеса, когда основной вид дохода — это плата за аренду помещения.

Текущая цена имущества зависит от изменений коэффициента капитализации, поэтому применение описываемого метода подразумевает четкое обоснование параметра. Сама капитализация — преобразование финансового потока в цену (стоимость) посредством деления расчетного параметра на мультипликатор (коэффициент капитализации). Всю суть метода можно выразить в простой формуле:

Vm = Прибыль/К (или V) = М*Д,

где К — коэффициент капитализации,

Д — прибыль;

М — мультипликатор,

Vm — стоимость оценки объекта.

Сущность метода капитализации — в вычислении объема ежегодной прибыли с учетом ставки капитализации, на базе которой и производится расчет стоимости компании. Применение этой методики позволяет специалисту решить несколько задач:

— вычислить продолжительность периода, в который производится анализ;

— вычислить капитализируемую базу;

— рассчитать коэффициент капитализации;

— произвести расчет рыночной цены.

На сегодня есть несколько методик капитализации компании. Они различаются в зависимости от видов прибыли, а также параметров, которые выступают в качестве делителей (множителей) при выполнении расчетов. Так, можно выделить капитализацию:

— фактических (реальных) дивидендов;

— чистой прибыли до момента выплаты налогов;

— чистой прибыли уже после выплаты налогов;

— потенциальных дивидендов и так далее.

Расчет чистой прибыли должен выполняться в определенный срок. Анализ можно произвести для трех периодов в прошлом или же использоваться три временных промежутка (два периода до момента расчета, один — на текущий момент и два — в будущем). Важный момент — сопоставить полученные параметры.

К преимуществам метода капитализации стоит отнести :

— простоту вычисления;

— возможность оценить реальную рыночную конъюнктуру.

Недостатки метода капитализации заключаются в невозможности его применения в следующих случаях :

— при отсутствии необходимых данных о рыночных операциях;

— когда предприятие находится еще на этапе становления;

— объект оценки нуждается в проведении серьезных работ по реструктуризации.

Метод капитализации: основные этапы применения и оценки

В процессе использования метода задача оценщика состоит в следующем:

1. Выполнить все шаги по подготовке финансового отчета за определенный промежуток времени (чаще всего расчет производится за последние пять лет).

2. Сделать корректировку финансовых данных, которые были отображены в отчете, опираясь на современные требования GAAP. Если необходимо «спрятать» лишние или недействующие средства компании, то их нужно рассмотреть на последнем этапе.

3. Выполнить расчет (перерасчет) налогов (федеральных и местных) на нормализованную прибыль (еще до момента вычета налогов). В результате можно получить чистую прибыль с учетом корректировки.

4. В ситуации когда в роли капитализируемой прибыли выступает денежный поток, не обойтись без дополнительной корректировки чистой прибыли (была рассчитана на предыдущем этапе). Такой расчет позволяет получить чистый или валовой финансовый поток.

5. Вычислить коэффициент капитализации. В роли объекта для расчетов должен выступать тот поток, который нуждается в капитализации. Как правило, в качестве этого потока выступает чистый доход, рассчитанный в шаге 3. Но в ряде случаев в роли измерителя может выступать как чистый, так и валовой денежный поток (шаг 4).

6. Рассчитать срок деятельности предприятия, который будет основой для капитализации. Как правило, в качестве такого периода берется последний год работы. Для получения более точных результатов может быть выполнен расчет с учетом показателя за последние несколько лет.

7. Рассчитать операционную цену компании. Для этого чистая прибыль (ее расчет выполнен на шаге 3) делится на коэффициент капитализации.

8. Провести проверку на соответствие «здравому смыслу». На данном этапе оценщик должен пересмотреть расчет, и сделать ряд основных тестов в отношении обоснованности доводов при расчете.

9. Если на втором шаге были откорректированы данные финансовой отчетности и появились недействующие или излишние активы, то их необходимо добавить к показателю, рассчитанному в седьмом шаге.

10. Принять решение, есть ли необходимость в корректировке полученной на девятом шаге цены для учета скидки по бесконтрольному пакету ценных бумаг или скидки за ликвидность.

Упрощенная расчетная часть метода капитализации имеет три этапа:

1. Определяется средняя ожидаемая прибыль компании за год. В расчет принимается тот доход, который возможен при самом эффективном использовании ресурсов предприятия.

2. Производится расчет ставки капитализации.

3. Вычисляется общая цена объекта (имущества) с учетом ранее рассчитанного ЧОД и капитализационного коэффициента.

На начальном этапе оценщик принимает во внимание несколько уровней дохода — потенциальный и действительный валовой, денежные поступления, операционный доход.

Потенциальный валовой доход непосредственным образом зависит от платы за аренду и площади помещения. Сама формула выглядит следующим образом:

где Ca — плата за объект, который предоставляется в аренду, кв. метр;

— S — площадь объекта, который сдается в аренду, кв. метр.

Метод капитализации хорош в том случае, когда в соглашении прописана фиксированная ставка по аренде. В остальных вариантах более предпочтительна методика дисконтирования денежных потоков.

Следующий параметр, который подлежит расчету — действительный валовой доход. Он вычисляется как сумма потенциального валового дохода и прочей прибыли от применения объекта недвижимости и «минус» потери, которые вероятны при недоиспользовании имеющихся в распоряжении площадей.

Конечный вариант формулы выглядит таким образом:

ДВД = ПВД + Прочая прибыл — Потери.

Расчет коэффициента недозагрузки:

На — количество периодов, в которых объект недвижимости сдавался в аренду;

Дп — доля единиц имущества (недвижимости), по которым происходит перезаключение договоров;

Тс — средний срок, в течение которого конкретный объект недвижимости не сдавался в аренду.

Расчетный коэффициент недозагрузки необходимо корректировать с учетом вероятной загрузки в будущем. Это, в свою очередь, зависит от нескольких параметров — перспектив развития региона, ситуации в экономике, стадии в рыночном цикле, отношения спроса и предложения.

Чистый операционный доход может быть вычислен путем вычитания из действительной валовой прибыли операционных затрат. За расчетный период берется срок в один год. В процессе вычисления амортизационные отчисления в учет не берутся. Сама формула такова:

Последний параметр в формуле (операционные затраты) — средства, которые необходимы для поддержания нормальной работоспособности объекта недвижимости. Их можно разделить на условно постоянные, эксплуатационные и резервы.

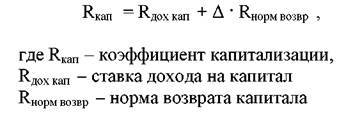

Следующий этап — расчет коэффициента капитализации , который может выполняться несколькими методами:

1. С учетом корректировки на изменение цены актива. Здесь коэффициент состоит из пары элементов — нормы возврата средств (капитала) и ставки доходности.

Что касается «дельта», то этот параметр отображает снижение стоимости объекта недвижимости.

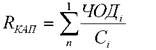

2. По методу рыночной выжимки формула будет иметь следующий вид:

Здесь Сi — это цена, за которую был продан i-й объект;

ЧОДi — чистая операционная прибыль для любого из i-ых объектов аналога.

Самая большая проблема в данной методике — это поиск информации по ЧОД (она является скрытой).

3. По методу связанных инвестиций. В случае когда покупка недвижимости производится за кредитные или личные средства, важно, чтобы коэффициент капитализации удовлетворять двум видам инвестиций:

— для заемного капитала расчет такой:

— для собственного капитала формула следующая:

Источник: utmagazine.ru

Недвижимое имущество:Раздел 3. Доходный подход

Потенциальный валовый доход (ПВД) – доход, который способен приносить объект при сдаче его или его элементов в аренду и получении арендной платы в полном объеме:

где: A C – арендная ставка, ден.ед./ед.площади/год; N – Количественная характеристика объекта, например, ед., кв.м.

Связь PVD с другими уровнями дохода от эксплуатации объекта описывается следующими формулами:

D V D − O R − R Z = C H O D

где: P V D – потенциальный валовый доход, ден.ед.; N Z – потери от недозагрузки, ден.ед.; N P – потери от неплатежей, ден.ед.; D X P R > – прочие доходы от нормального рыночного использования объекта недвижимости, ден.ед.; D V D – действительный валовый доход, ден.ед.; O P < – операционные расходы, ден.ед.; P Z – расходы на замещение, ден.ед.; C H O D – чистый операционный доход, ден.ед..

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь. Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду. Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.2. Действительный валовый доход

Действительный валовый доход (ДВД) – потенциальный валовый доход (ПВД) за вычетом потерь от недозагрузки, неплатежей арендаторов, а также с учетом дополнительных видов доходов.

Связь ДВД с другими уровнями дохода от эксплуатации недвижимости описывается следующими формулами:

D V D − O P − P Z = C H O D OD>

где: P V D – потенциальный валовый доход, ден.ед.; N P – потери от неплатежей, ден.ед.; N Z – потери от недозагрузки, ден.ед.; D H P R > – прочие доходы от нормального рыночного использования объекта недвижимости, ден.ед.; D V D – действительный валовый доход, ден.ед.; O P – операционные расходы, ден.ед.; P Z – расходы на замещение, ден.ед.; C H O D – чистый операционный доход, ден.ед..

3.5. Функции сложного процента

3.5.1. Сложный процент – модель расчета, при которой проценты прибавляются к основной сумме [вклада] и в дальнейшем сами участвуют в создании новых процентов.

3.5.2. Шесть функций сложного процента (подразумевается, что платежи возникают в конце соответствующего периода):

Накопленная (будущая) сумма единицы

Показывает накопление 1 ден.ед. за период: F V = P V × ( 1 + i ) t , ,>

где: FV – будущая стоимость, ден. ед. PV – текущая стоимость, ден. ед. i – ставка накопления (дисконтирования), доли ед./период времени t – интервал времени, периодов времени

Текущая стоимость единицы

Показывает текущую стоимость 1 ден.ед., которая возникает в будущем: P V = F V ( 1 + i ) t . >>.>

Накопление единицы за период

Показывает, какой по истечении всего срока будет будущая стоимость серии аннуитетных платежей: F V = ( 1 + i ) n − 1 i × P M T , -1>>times PMT,>

где: PMT – аннуитетный платеж, ден. ед. Аннуитетный – серия равновеликих периодических платежей.

Фактор фонда возмещения

Показывает величину единичного аннуитетного платежа, который необходим для того, чтобы к концу срока накопить 1 ден.ед.: P M T = F V × i ( 1 + i ) n − 1 . -1>>.>

Текущая стоимость обычного аннуитета

Показывает величину текущей стоимости будущего аннуитетных платежей: P V = P M T × 1 − ( 1 + i ) − n i . >>.>

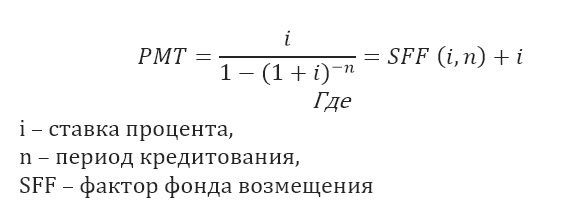

Взнос на амортизацию единицы

Показывает величину будущего аннуитетного платежа, необходимого для полной амортизации (погашения) кредита: P M T = P V × i 1 − ( 1 + i ) − n . >>.>

3.5.3. Зависимость между ставками накопления (дисконтирования) для различных по продолжительности периодов времени начисления:

базовый вариант:

упрощенный вариант:

T – бóльший по продолжительности период времени;

t – меньший по продолжительности период времени.

Упрощенный вариант используется при малых величинах ставки / невысоких требованиях к точности расчета. Например, при годовой ставке дисконтирования в размере 20% расчет величины месячной ставки по нормальному варианту даст результат в размере 1,531%, а по упрощенному – в размере 1,667%.

3.5.4. Функции 2, 4, и 6 являются обратными по отношению к 1, 3 и 5 (соответственно) – если забыта прямая, то ее можно вывести из обратной (и наоборот).

3.5.5. Примеры задач.

Задача 1. Какова текущая стоимость 1 000 000 руб., которые будут получены через 5 лет при средней величине годовой инфляции 10%? Решение:

При условно равномерном распределении денежных потоков в течение срока (0; t) дисконтирование осуществляется на середину периода, а общая формула преобразуется следующим образом:

Задача 2. Определить текущую стоимость 1 000 000 руб., которые будут получены в течение года после даты оценки. Поступления равномерны в течение всего года, ставка дисконтирования 15% годовых. Решение: P V = 1000000 ( 1 + 0 , 15 ) 0 , 5 = 932505. >>=932505.>

При изменении величины ставки дисконтирования в течение времени (переменная ставка дисконтирования) общая формула принимает следующий вид: P V = F V ( 1 + t 1 ) t 1 × ( 1 + i 2 ) t 2 × . . . × ( 1 + i m ) t m <(1+t_<1>)^>;times (1+i_;)^>times . times (1+i_;)^>>>

где: im – ставка дисконтирования в интервал времени с tm доли ед./период.

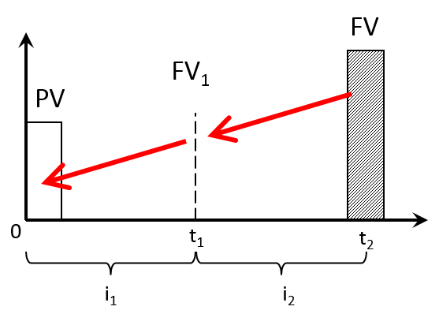

Задача 3. – определить текущую стоимость денежной суммы при следующих условиях: FV = 200 000 руб., t1 = t2 = 1 год, i1 = 15%/год, i2 = 20%/год.

Пояснение: процесс дисконтирования для наглядности разобьём на два этапа: приведение FV к моменту t1; приведение FV1 к моменту времени 0: P V = F V ( 1 + i 2 ) t 2 − t 1 = 200000 ( 1 + 0 , 2 ) 1 = 166667 <(1+i_<2>)^-t_>>>=<(1+0,2)^>>=166667> P V = F V 1 ( 1 + i 1 ) t 1 = 166667 ( 1 + 0 , 15 ) 1 = 144928 <displaystyle PV=<frac <(1+i_)^>>=<(1+0,15)^>>=144928>

3.5.6. На что обратить внимание в оценочной практике: величины ставки накопления и периода времени должны соответствовать друг другу. Месячной ставке соответствует период времени в месяцы; годовой – в годах и т.д.

3.6.Ставка дисконтирования и капитализации (метод кумулятивного построения, метод рыночной экстракции)

3.6.1. Ставка дисконтирования:

- процентная ставка, используемая для приведения прогнозируемых денежных потоков (доходов и расходов) к заданному моменту времени, например, к дате оценки;

- процентная ставка, характеризующая требуемую инвестором доходность при инвестировании в объекты и проекты.

Синонимы – требуемая норма (ставка) доходности, норма отдачи на вложенный капитал. Размерность – проценты или доли единицы. В зависимости от учета инфляционной составляющей выделяют реальную (очищенная от инфляционной составляющей) и номинальную (без очищения) ставку дисконтирования. Взаимосвязь между ними имеет следующий вид (формула Фишера):

где: i p > — реальная ставка, доли ед. i H > — номинальная ставка, доли ед.; i i n f > — темп инфляции, доли ед.

3.6.2. Ставка капитализации (коэффициент капитализации) – выраженное в процентах отношение чистого операционного дохода объекта к его рыночной стоимости.

3.6.3. Метод кумулятивного построения – метод расчета ставки дисконтирования, учитывающий риски, связанные с инвестированием в объекты недвижимости. Ставка дисконтирования определяется как сумма «безрисковой» доходности, премии за низкую ликвидность, премии за риск вложения в недвижимость, премии за инвестиционный менеджмент:

где: > N N> — срок экспозиции объекта на рынке, мес.; < i B R > — безрисковая ставка, %.

Срок экспозиции объекта недвижимости на открытом рынке (срок экспозиции) – период времени от выставления объекта на продажу до поступления денежных средств за проданный объект или типичный период времени, который необходим для того, чтобы объект был продан на открытом и конкурентном рынке при соблюдении всех рыночных условий. Премия за риск вложений (инвестиций) в объект недвижимости – премия на отраслевой риск инвестирования (инвестирование в недвижимость). Премия за инвестиционный менеджмент – премия, учитывающая сложность управления оцениваемым объектом.

3.6.4. Метод рыночной экстракции – метод определения коэффициента капитализации на основе анализа соотношения чистого арендного дохода и цен продаж по данным реальных сделок или соответствующим образом скорректированных цен предложений объектов недвижимости при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию:

где: R — общая ставка капитализации, доли е C — рыночная стоимость, ден.ед.; C H O D — чистый операционный доход, ден.ед./год.

Результаты, полученные по различным аналогам, взвешиваются.

3.6.5. На что обратить внимание в практической деятельности: величины ставок дисконтирования и капитализации должны соответствовать типу денежного потока (например, в части учета инфляционной или налоговой составляющей).

3.7. Метод прямой капитализации для оценки рыночной стоимости объекта недвижимости

Метод прямой капитализации – частный случай метода дисконтирования денежных потоков. Применяется, когда объект оценки генерирует чистый операционный доход, величина которого либо относительно постоянна, либо изменяется равномерно (общая теория оценки). Отметим, что применительно к оценке недвижимости в п.п. «в» п. 23 ФСО №7 указано, что метод применяется для оценки объектов, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию.

где: C – рыночная стоимость объекта оценки, ден.ед.; C H O D – чистый операционный доход, ден.ед./год (период); R – общая ставка капитализации, доли ед./год (период).

Отличие метода прямой капитализации от методов капитализации по расчетным моделям заключается в том, что:

- в методах капитализации по расчетным моделям величина ставки капитализации рассчитывается на основе величины ставки дисконтирования и нормы возврата капитала, которая определяется, например, по моделям Ринга, Инвуда, Хоскольда;

- в методе прямой капитализации величина ставки капитализации определяется напрямую, например, из объектов-аналогов методом рыночной экстракции.

3.8. Ипотечно-инвестиционный анализ

3.8.1. Основные определения.

3.8.1.1. Ипотечный кредит – кредит, обеспечением (залогом) по которому выступает недвижимое имущество. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) кредитору как гарантия возврата кредита.

Основные виды кредитов:

- с постоянным платежом (самоамортизирующийся кредит) – погашение процентов и основного тела кредита осуществляется равными платежами;

- с переменными платежами – погашение процентов и основного тела кредита осуществляется платежами, величина которых изменяется с течением времени под действием различных факторов (например, изменение остатка основного тела кредита или процентной ставки). Одним из вариантов кредита данного вида является кредит с шаровым платежом, погашение которого осуществляется единым платежом в конце срока.

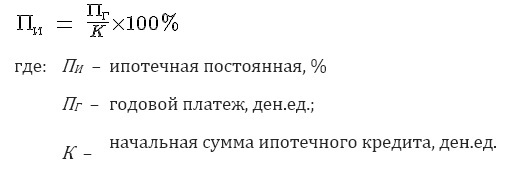

3.8.1.2. Ипотечная постоянная – отношение ежегодных расходов по обслуживанию ипотечного кредита к первоначальной сумме (величина аннуитетного платежа, определяемого по функции «взнос на амортизацию единицы» для самоамортизирующегося кредита):

Ипотечная постоянная для самоамортизирующегося кредита рассчитывается при помощи функции сложного процента «взнос на амортизацию единицы» и равна шестой функции сложного процента

См. таблицу здесь

В случае шарового платежа ипотечная постоянная равна ставке процента по кредиту.

3.8.1.3. Эффективная ставка по кредиту – показатель, определяющий реальную стоимость кредита. Помимо номинальной процентной ставки по кредиту учитывает и все сопутствующие расходы по его обслуживанию (комиссии за открытие и ведение счета, за прием в кассу наличных денег, за получение наличности в банкомате и пр.).

3.8.1.4. Коэффициент ипотечной задолженности – отношение суммы кредита к стоимости объекта недвижимости, выступающего залогом по соответствующему кредиту:

коэффициент ипотечной задолженности, доли ед.;

Источник: kvalexam.ru