Процесс оценки бизнеса предусматривает определение задачи, сбор и анализ информации в целях получения обоснованной оценки стоимости. Процесс оценки бизнеса может быть разделен на семь этапов’:

1. Определение задачи.

2. Составление плана оценки.

3. Сбор и проверка информации.

4. Выбор уместных подходов к оценке и оценка объекта.

5. Согласование результатов и подготовка итогового заключения.

6. Отчет о результатах оценки стоимости.

7. Представление и защита отчета.

После заключение с заказчиком договора об оценке проведение оценки включает в себя следующие этапы:

1. Установление количественных и качественных характеристик объекта оценки:

Оценщик осуществляет сбор и обработку:

правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц;

данных бухгалтерского учета и отчетности, относящихся к объекту оценки;

информации о технических и эксплуатационных характеристиках объекта оценки;

информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки.

2. Анализ рынка, к которому относится объект оценки:

Оценщик определяет и анализирует рынок, к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обосновывает их выбор.

3. Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов (оценка):

Оценщик осуществляет необходимые расчеты того или иного вида стоимости объекта оценки с учетом полученных количественных и качественных характеристик объекта оценки, результатов анализа рынка, к которому относится объект оценки, а также обстоятельств, уменьшающих вероятность получения доходов от объекта оценки в будущем (рисков), и другой информации.

4. Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки:

Законодательно не определен порядок получения итоговой стоимости. На практике оценщик чаще всего для определения итоговой величины стоимости объекта оценки применяет метод субъективного взвешивания. При данном методе оценщик анализирует преимущества и недостатки каждого подхода и присваивает им коэффициенты, вычисляя средневзвешенную величину стоимости объекта оценки.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное. Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, составленном в порядке и на основании требований, установленных Федеральным законом «Об оценочной деятельности в Российской Федерации», стандартами оценки и нормативными актами по оценочной деятельности уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

5. Составление и передача заказчику отчета об оценке:

Основные требования к отчету об оценке как акту, имеющему юридическое значение, сформулированы в ст. 11 ФЗ «Об оценочной деятельности в РФ».

А). Отчет составляется в письменной форме, подписывается оценщиком и заверяется его печатью. Для проведения оценки отдельных видов имущества могут быть предусмотрены специальные формы отчетов, которые устанавливаются законодательством РФ.

Б). Формулировки, содержащиеся в отчете, должны быть четкими, ясными и определенными; отчет не должен допускать неоднозначного толкования или вводить в заблуждение. Для полного и недвусмысленного толкования результатов оценки в отчет могут включаться любые сведения, которые, по мнению оценщика, являются существенно важными для понимания примененного ими метода расчета стоимости конкретного объекта оценки.

В). Отчет об оценке — это документ, имеющий свои обязательные реквизиты, к которым относятся:

дата составления и порядковый номер отчета;

основание для проведения оценки;

юридический адрес оценщика и сведения о его лицензии на право осуществления оценочной деятельности;

точное описание объекта оценки в случае, если объект принадлежит юридическому лицу, в этот пункт включаются информация о балансовой стоимости объекта и реквизиты юридического лица (собственника);

стандарты оценки, характеристика основных источников использованной для оценки информации, а также принятые допущения;

последовательность (алгоритм) операций по определению стоимости объекта оценки и ее итоговая величина (в отчете также указываются пределы применения полученного результата);

дата определения стоимости объекта оценки.

А также цели и задачи проведения оценки объекта.

К отчету прилагается полный перечень документов, использованных оценщиком и устанавливающих количественные и качественные характеристики объекта оценки. Кроме того, если при проведении оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны указываться критерии установления оценки и причины отступления от возможности определения рыночной стоимости объекта оценки.

Г). Кроме этого, ст. 12 Закона устанавливается презумпция достоверности отчета об оценке как документа, содержащего сведения, которые имеют доказательственное значение. Это означает, что итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном в порядке, установленном Федеральным законом «Об оценочной деятельности в Российской федерации», признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если Законом об оценочной деятельности или в судебном порядке не предусмотрено иное.

Достоверность отчета об оценке может быть оспорена. Спор о достоверности отчета подлежит разрешению судом, арбитражным судом в соответствии с установленной подведомственностью или третейским судом по соглашению сторон спора. В том случае, если действующее российское законодательство предусматривает обязательность совершения сделки, суд может обязать стороны совершить сделку по цене, определенной в судебном решении.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Основные этапы процесса оценки стоимости бизнеса

Для любого предприятия, предоставляющего услуги или товары, оценка стоимости бизнеса очень важна. Чтобы понять, что представляет собой данная процедура, необходимо рассмотреть основные этапы процесса оценки стоимости бизнеса.

Выделяют три этапа оценки:

- подготовительный;

- расчетный;

- заключительный.

Каждая стадия оценки стоимости бизнеса включает в себя определенный перечень работ, которые проводит эксперт оценочной компании. Полученные результаты помогают предпринимателю правильно определить вектор дальнейшего развития фирмы, оценить необходимость привлечения инвесторов, выявить необходимость изменения структуры бизнеса, выкупа акций, добавления вкладов. Если предприятие находится на пороге реструктуризации, оценка стоимости бизнеса поможет найти оптимальное решение по дальнейшему ведению бизнеса, выбору правовой и организационной форм.

Характеристики этапов оценки стоимости бизнеса

Рассмотрим характеристики основных этапов оценки стоимости предприятия. Первый этап — подготовительный. Он состоит из двух стадий:

- Специалист оценочной компании выбирает способы расчета стоимости бизнеса.

- Используя выбранные методы, эксперт собирает и анализирует данные о предприятии: характеристики, сведения о долях и активах, историю фирмы и перспективы ее дальнейшего развития, бухгалтерскую отчетность, обязательства фирмы, информацию о последней проведенной оценке стоимости, влияющие на развитие фирмы экономические факторы, особенности отрасли, состояние рынка капиталов, особенности заключенных сделок.

Для грамотной оценки бизнеса специалист должен использовать данные бухгалтерской отчетности и оценить финансовые и экономические показатели предприятия. В отчетности должны быть внесены правки с учетом временного фактора. Исправление финансовой отчетности состоит из следующих мероприятий:

? приведение финансовых данных к единой основе; ? исправление показателей прибыли; ? исправление показателей расходов; ? анализ и учет прибыли и расходов, основанных на недействующих активах; ? определение показателей инфляции на момент времени и их корректировка;

Для полноценной оценки стоимости бизнеса эксперт применяет три подхода. Он производит раздельный учет задолженностей, использует баланс ликвидности и применяет сравнительные данные об объеме средств.

Второй этап оценки — расчетный. На данной стадии выполняются все расчетные операции с использованием выбранных методов.

Третий этап оценки — завершающий. Специалист производит исправление показателей стоимости на все необходимые факторы (ликвидность, финансовое состояние, оцениваемую долю).

Оценка бизнеса производится специалистом в сроки, напрямую зависящие от размера предприятия и его структуры. Для крупных объектов срок оценки может составить один месяц. Оценка небольших предприятий осуществляется в течение нескольких дней.

Источник: hi-audit.ru

Этапы проведения оценки стоимости компании

Катамадзе, К. А. Этапы проведения оценки стоимости компании / К. А. Катамадзе. — Текст : непосредственный // Молодой ученый. — 2019. — № 38 (276). — С. 109-112. — URL: https://moluch.ru/archive/276/62535/ (дата обращения: 22.05.2023).

В данной статье представлена последовательность этапов проведения оценки стоимости компании, дана их характеристика, выявлены факторы, оказывающие влияние на стоимость компании. Сформулированы основные факторы и направления увеличения рыночной стоимости компании.

Ключевые слова: оценка стоимости компании, подготовительный этап, оценочный этап, заключительный этап

Процесс оценки стоимости бизнеса включает три этапа: подготовительный, оценочный, заключительный [3]. В зависимости от цели оценки выделяют различные виды стоимости (рыночная, инвестиционная, залоговая, ликвидационная, налоговая, страховая, фундаментальная) [3].

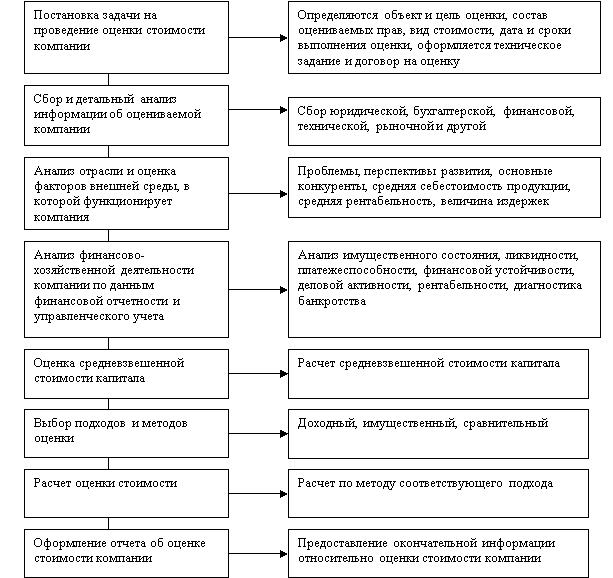

Процесс оценки стоимости компании состоит из последовательно совершаемых действий, по далее приведенным этапам.

Сбора и последующий тщательный анализ информации, характеризующей деятельность оцениваемой компании. Осуществляется сбор всей информации о ранее проведенных сделках, об имеющихся существенных расхождениях в составе переуступаемых имущественных прав, в условиях оплаты, в их местоположение и характеристиках. Также изучается состояние отрасли на момент оценки.

Осуществляется оценка экономических характеристик бизнеса с применением инструментария анализа финансово-хозяйственной деятельности. На основании выводов, полученных по результатам анализа предыдущих трех этапов, а также с учетом цели оценки стоимости компании, оценщиком определяется применяемый подход и метод к ее оценке. Оценивается уровень воздействия рыночных факторов на рассчитанную стоимость объекта оценки. По результатам оценки различными подходами производится окончательное согласование итоговой стоимости компании в виде диапазона цен. После проведения оценки формируется отчет, о ее проведении [2].

Этапы проведения оценки стоимости компании представлены на рис. 1.

Рис. 1. Этапы проведения оценки стоимости компании (составлено автором по [1])

Алгоритм оценки стоимости компании, приведенный на рис.1, показывает порядок осуществления всего блока стоимостно ориентированного управления, включая диагностику финансов компании и управления ими.

При оценке стоимости необходимо сделать определенные обобщения и градацию процесса стоимостно ориентированного управления финансами компании на несколько этапов, особенно следует выделить предварительные процедуры финансовой диагностики компании, которые необходимы и потенциальным покупателям и продавцам бизнеса (или финансовым менеджерам). Как известно, цена объекта определяется в момент купли-продажи, а вот прогнозируемая стоимость объекта исчисляется задолго до этого, и она должна как можно точнее соответствовать существующему ценовому интервалу за имущество с аналогичной полезностью.

Как показывает алгоритм оценки стоимости компании, действия финансовых менеджеров должны включать определение средневзвешенной стоимости капитала, поскольку этот показатель, во-первых, показывает цену привлечения собственного и заемного капитала и обнаруживает тенденции к ее увеличению или уменьшению, во-вторых, он необходим в дальнейших расчетах стоимости компании.

Важным вопросом при проведении предыдущих процедур финансовой диагностики является выбор источников информации. Именно здесь у потенциальных покупателей есть гораздо меньший выбор различных источников, чем у продавцов имущества, поэтому оценка стоимости имущества будет происходить на основе ограниченного круга информационных ресурсов, в том числе финансовой и статистической отчетности компании, собственных исследований рынка.

В теории оценки стоимости существуют такие подходы, когда в расчет стоимости общей суммы капитала берут только те позиции собственного и заемного капитала, по которым можно определить цену привлечения (начисляются проценты за использование). При таких обстоятельствах к собственному капиталу будут принадлежать стоимость эмиссии простых и привилегированных акций, реинвестированной прибыли, а заемного — краткосрочные и долгосрочные банковские кредиты, коммерческие кредиты и др. Поскольку определение цены привлечения капитала в мировой практике может основываться на нескольких альтернативных подходах, то целесообразно выбирать наиболее употребляемые и доступные из них.

Еще одним важным этапом оценки является определение основных маркеров финансового «здоровья» компании, к которым относятся диагностика платежеспособности, финансовой устойчивости, банкротства, определение показателя EVA.

После процедуры диагностики платежеспособности, финансовой независимости, расчета показателя экономической добавленной стоимости финансовый менеджмент выясняет уровень финансовых возможностей компании (потенциал и способность). Вывод в дальнейшем может существенно скорректировать решение относительно оценки стоимости компании.

Далее проводится оценка стоимости компании по всеми возможными методами (доходным, имущественным, рыночным), если для расчетов достаточно собранной финансовой информации. Оценку следует проводить по всем методами, поскольку оценщикам имущества, как покупателям, так и продавцам, необходимо как можно точнее определить стоимость имущества.

Важным этапом проведения оценки стоимости компании является анализ факторов, влияющих на стоимость компании. Их можно разделить на внешние и внутренние (рис. 2).

К внешним экономическим факторам, влияющим на стоимость компании относятся факторы, характеризующие общее состояние экономики и тенденции ее развития, а именно: уровень и темпы инфляции, колебания курса национальной валюты относительно валют других стран, налогообложения, условия получения кредита и процентная банковская ставка, уровень динамики цен, распределение прибылей и спрос покупателей, платежеспособность контрагентов и т. п.

Рис. 2. Факторы, влияющие на стоимость компании[1]

В последнее время очень большое значение приобрела глобализация — экономический фактор, осуществляющий влияние на рыночную стоимость компании в процессе слияния, присоединения или поглощения.

Политические — факторы, влияющие на политические взгляды и находят выражение в деятельности и принятии решений местными органами власти и правительства. К политическим факторам относятся: уровень политической стабильности в обществе; направление развития политической системы; вектор международной политики государства; уровень общественной поддержки программы развития государства; международные соглашения и обязательства, касающиеся бизнеса и производства, и др. К правовым факторам, регулирующих деятельность хозяйствующих субъектов, относятся различные законодательные акты, постановления, нормативные документы.

В современном мире присутствует тенденция глобализации рынка. Это означает, что стираются границы между бизнесом в различных странах, развиваются транснациональные корпорации, все большее влияние имеют международные экономические и политические организации. К мировым факторам, обусловливающим развитие международного бизнеса, относятся: более низкие издержки ведения бизнеса за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран.

Конкуренция — это фактор, отражающий преимущества данной компании по отношению к другим компаниям данной отрасли внутри страны и за ее пределами (активность конкурентов, спрос и т. др.).

Любая компания функционирует, по меньшей мере, в одной культурной среде, поэтому социокультурные факторы, прежде всего, жизненные ценности, традиции, образовательный уровень, социальная обеспеченность, криминализация общества, влияющих на деятельность субъекта хозяйствования.

К системе внутренних факторов, влияющих на стоимость компании, относятся внутренние переменные, определяющие процессы его деятельности (рис. 2). Итак, согласно рис. 2 все факторы, влияющие на рыночную стоимость компании, можно классифицировать на внешние и внутренние. На группу внешних факторов повлиять не представляется возможным, а внутренние представляют собой ключевые показатели организации, позволяющие усилить свои конкурентные позиции на рынке.

Совокупность основных процессов и элементов компании, а также их состояние определяют тот потенциал и те возможности, которыми владеет компания, что, в свою очередь, имеет значительное влияние на стоимость компании. Итак, чем подробнее рассматривается влияние внешних и внутренних факторов на стоимость компании, тем точнее результаты анализа и высшее качество принятого решения.

Факторы и направления увеличения рыночной стоимости компании представлены в табл. 2.

Факторы инаправления увеличения рыночной стоимости компании [2]

Стратегическая область управления стоимостью компании

Факторы увеличения рыночной стоимости компании

Показатель оценки влияния данного фактора

Направления увеличения стоимости бизнеса

1. Управление финансами

Инфляция, цены поставщиков, заработная плата

Структура издержек компании

Минимизация уровня затрат, оптимизация структуры издержек компании

2. Управление покупателями и продажами

Доходы потребителей, ценовая политика, уровень конкуренции

Динамика продаж, рентабельность продаж

Увеличение уровня продаж, рост рентабельности продаж

3. Управление производством работ

Цены поставщиков, уровень конкуренции на рынке поставщиков строительных материалов, уровень НИОКР и инвестиций в отрасли

Рентабельность основных производственных фондов, эффективность инвестиций

Увеличение экономической рентабельности, рост рентабельности инвестиций в основные-производственные фонды

4. Управление персоналом

Уровень безработицы в отрасли, уровень профессиональной подготовки кадров, квалификация персонала

Производительность труда, квалификация персонала

Рост производительности труда, рост эффективности затрат на обучение и развитие персонала

В таблице 2 предложены ключевые факторы, влияющие на рыночную стоимость компании, управляя ими компания может достичь минимизации затрат, повышения продаж, роста эффективности бизнеса и инвестиционной привлекательности, тем самым достичь повышения рыночной стоимости в рамках двух методов оценки бизнеса: сравнительного и доходного.

Таким образом, формирование стоимости компании является многогранным процессом, который не сводится исключительно к статическому трансформации затрат по финансированию данного субъекта хозяйствования в полезный результат его деятельности, а постоянно находится в динамике, подвергается воздействию различных факторов.

- Исрафилова И. Р. Способы оценки стоимости бизнеса//В сборнике: взаимодействие финансового и реального сектора экономики в контексте становления экономики знаний сборник статей по итогам Международной научно-практической конференции. 2018. С. 63–65.

- Пахомов Е. В., Овчинникова М. С. Оценка стоимости строительной компании (бизнеса) // Молодой ученый. — 2019. — № 2. — С. 250–255.

- Чеботарев Н. Ф. Оценка стоимости предприятия (бизнеса) / Чеботарев Н. Ф., — 3-е изд. — М.:Дашков и К, 2017. — 256 с. [С.13]

Основные термины (генерируются автоматически): рыночная стоимость компании, стоимость компании, оценка стоимости компании, этап проведения оценки стоимости компании, EVA, алгоритм оценки стоимости компании, заемный капитал, квалификация персонала, направление увеличения, результат анализа.

Источник: moluch.ru