Устойчивое развитие означает, что сегодняшние бизнес-стратегии не скажутся отрицательно на будущем. Примеры нерационального хозяйствования можно найти в истории еще до того, как человек создал первую компанию и задумался о ее стратегии. Например, на острове Пасхи между IX и XVII веками из-за активной вырубки деревьев ускорилась эрозия почвы, что привело к голоду и сокращению населения острова. Бесконтрольная охота на бизонов в Америке привела к почти полному их истреблению. В наше время повсеместное использование пластика приводит к формированию «пластиковых морей» в океане.

При этом общественный запрос на изменение отношения к производству и потреблению ресурсов сформировался только в 1950—1970-х годах. «Время примерно с окончания Второй мировой до начала 1970-х — это период беспрецедентного экономического роста в странах Запада. Период восстановления экономики, период формирования общества потребления», — рассказал руководитель направления Департамента стратегии и аналитики АО «Техснабэкспорт» Александр Черников. Именно тогда было отмечено сильное ухудшение экологической и социальной обстановки. Можно вспомнить, к примеру, смог в Лондоне в декабре 1952 года, когда из-за неблагоприятных погодных условий город на несколько дней был окутан плотным туманом из загрязняющих веществ, в основном угольной пыли. Это привело к ухудшению здоровья тысяч человек и инициировало первые исследования о связи самочувствия людей с чистотой воздуха.

Интеграция целей устойчивого развития в стратегию бизнеса

В 1968 году итальянский предприниматель Аурелио Печчеи создал международную неправительственную организацию — Римский клуб, которая занялась привлечением внимания мировой общественности к глобальным проблемам. В своих докладах Римский клуб отвечал на вопрос: как мы будем жить завтра, если ничего не изменим сегодня? Клуб весьма успешно продвигал глобальные темы в повестку деятельности государственных и международных организаций. И в 1987 году ООН выпустила доклад «Наше общее будущее», в котором дала определение, ставшее каноническим: «Устойчивое развитие — это развитие, которое удовлетворяет потребности настоящего времени и при этом не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности».

В последние годы одним из основных элементов глобального устойчивого развития стал вопрос изменения климата. В 2015 году ООН приняла важные взаимосвязанные документы: «17 целей в области устойчивого развития» и Парижское соглашение по климату. Эти документы определяют стратегию до 2030 года.

Уровень бизнеса

Если поначалу тема устойчивого развития затрагивала преимущественно межгосударственный и национальный уровни, то в последние годы она «спускается» на уровень компаний.

«Бизнес все активнее включается в эту работу. И сегодня она уже не ограничивается рамками корпоративной социальной ответственности — более узкими как по смыслу, так и по ценностям», — комментирует А. Черников.

Бизнес все больше чувствует свою ответственность за будущее. Кроме того, переход к устойчивому развитию дает компаниям сразу несколько преимуществ.

3 этапа в развитии бизнеса

«Первое, и самое важное, на мой взгляд, — это эффективное управление рисками. В области устойчивого развития огромное количество аспектов; если эти аспекты не встроены в систему мониторинга и управления рисками, постоянно будет что-то упускаться — как проблемные, так и позитивные вещи», — говорит Иван Кухнин, руководитель Группы по оказанию услуг в области устойчивого развития Deloitte.

Второе и третье преимущества — это операционная эффективность и сокращение затрат. Например, McDonald’s при реализации программы устойчивого развития во Франции за шесть лет сэкономил € 30 млн, приводит пример И. Кухнин.

Четвертое и пятое преимущества — более высокая оценка бизнеса на рынке и более легкий доступ к заемным средствам. «Социально ответственный экологичный бизнес должен получать лучшие условия на финансовом рынке. Это именно те компании, которые думают о будущем», — сказала глава Центробанка Р Ф Эльвира Набиуллина на Международном финансовом конгрессе в июне этого года. По ее словам, green financing в России пока еще воспринимается как экзотика, тогда как на развитых рынках такой вид инвестирования уже стал реальным фактором инвестиционной политики, влияющим на доступ компаний к капиталу. Важно развивать его и в России, считает глава ЦБ. Похожая статистика есть у Ernst устойчивое развитие и инновации идут вместе», — отмечает И. Кухнин.

Источник: atomicexpert.com

Этапы устойчивого развития бизнеса

1 ФГАОУ ВО «Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского»

Вводится понятие систем, в рамках которых концентрируется вся деятельность компании по практической реализации современной концепции устойчивого развития (ESG-систем). Предлагается целостный концептуальный подход к созданию, функционированию и развитию подобных систем, состоящий из совокупности взаимосвязанных этапов.

Анализируются различные варианты трансформации организационно-управленческих структур компаний с учётом реализации концепции устойчивого развития. Отмечается, что на начальных этапах конструирования ESG-систем необходимо тщательно зафиксировать цели устойчивого развития и вписать эти цели к общим целям функционирования и развития компании.

Подробно рассматриваются методы идентификации и фиксации исходной информационной базы, на основе которой производится описание состояния и поведения ESG-системы в соответствии с выделенными целями устойчивого развития компании. Информационная база представляет собой множество входных качественных и количественных параметров (показателей).

Для сравнительной оценки и позиционирования состояния ESG-систем предлагается создание набора выходных качественных и количественных критериев. Оцифрованные и нормированные входные параметры описания и критерии в дальнейшем используются для анализа интегральной оценки к позиционированию ESG-систем. Фиксируется, что результаты интегральной оценки и позиционирование могут быть использованы при анализе, выборе и формировании стратегий функционирования и развития ESG-систем компаний. Предлагаемые методы создания, функционирования и развития ESG-систем иллюстрируются на примере промышленного предприятия АО «ОКБМ Африкантов», входящего в состав машиностроительного дивизиона Госкорпорации «Росатом».

концепция устойчивого развития

корпорации

целеполагание

показатели и критерии устойчивого развития

1. Моисеев Н.Н. Быть или не быть … человечеству? М., 1999.

2. Марфенин Н.Н. Концепция «устойчивого развития» в развитии / Россия в окружающем мире: 2002. Аналитический ежегодник. М.: Изд-во МНЭПУ, 2002. С. 126-176.

3. Кондратенко М. ESG-принципы: что это такое и зачем компаниям их соблюдать. РБК. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/green/614b224f9a7947699655a435 (дата обращения: 5.10.2022).

4. ESG-(Р) Эволюция. Конгресс ответственного бизнеса. [Электронный ресурс]. URL: https://esg.rbc.ru/?ysclid=l8vc1cm8i8858196757 (дата обращения: 5.10.2022).

5. Официальный сайт журнала Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/obshchestvo/425081-ustoychivoe-razvitie-chto-eto-takoe-i-v-chem-ego-znachimost?ysclid=l8vc4di6bi290822066 (дата обращения: 5.10.2022).

6. Данилов-Данильян В.И., Лосев К.С. Экологический вызов и устойчивое развитие: учебное пособие. М.: Прогресс-Традиция, 2000.

7. Миркин Б.М., Наумова Л.Г. Устойчивое развитие: вводный курс: учебное пособие. М.: Университетская книга, 2018.

8. Официальный сайт Организации Объединенных Наций. [Электронный ресурс]. URL: https://www.un.org/ru/ (дата обращения: 5.10.2022).

9. Трифонов Ю.В., Брыкалов С.М., Трифонов В.Ю. Интеграция систем планирования с системами управления рисками на крупных предприятиях // Стратегические решения и риск-менеджмент. 2019. № 2. С. 122-132.

11. ESG рэнкинг российских компаний RAEX-Europe (по состоянию на 16.09.2021). [Электронный ресурс]. URL: https://raex-a.ru/rankingtable/ESG_ranking_companies/16/09/2021?ysclid=l8vcahjkli954847514 (дата обращения: 5.10.2022).

13. Нетронин И.В., Брыкалов С.М., Кузнецова Н.А. Реализация концепции устойчивого развития на предприятиях атомной отрасли (на примере АО «ОКБМ Африкантов») // Управление устойчивым развитием. 2021. №5. С. 37-46.

14. Трифонов Ю.В., Брыкалов С.М., Трифонов В.Ю. Эволюция концепции устойчивого развития компаний // Фундаментальные исследования. 2022. № 6. С. 61-66.

15. Трифонов Ю.В., Брыкалов С.М., Трифонов В.Ю. Реализация концепции устойчивого развития компаний // Креативная экономика. 2022. Т. 16. № 7. С. 2679-2696. DOI: 10.18334/ce.16.7.115022.

Введение

В последние годы мы являемся свидетелями поистине титанических сдвигов изменений в управленческих парадигмах. Господствующие позиции «либеральной идеологии» с её основным экономическим лозунгом «деньги любой ценой» постепенно слабеют и заменяются на политику обязательного учёта интересов социальной среды и решение целого ряда экономических проблем. В этой связи концепция устойчивого развития, сформированная в начале 90-х годов прошлого века, в основном, как концептуальное теоретическое направление, в настоящее время начинает приобретать все более и более практический характер. Корпорации, компании, организации, предприятия и фирмы в своей функциональной деятельности и разработке стратегий развития все в большей степени опираются на реальное соблюдение принципов устойчивого развития, поскольку это приносит имиджевые и финансовые преимущества и находится в современном тренде развития стратегического менеджмента.

Концепция устойчивого развития (ESG-концепция в настоящее время включает в себя три основных составляющих: «экология – Е», «социальная политика – S», и «корпоративное управление – G». Поэтому соблюдение принципов устойчивого развития компании предполагает проведение эффективной и разумной политики в сферах экологии, социума и корпоративного управления [1-13].

Деятельность, связанная с реализацией принципов устойчивого развития составляет часть функциональной деятельности компании. Можно рассматривать эту деятельность как одну из управленческих функций, таких, как планирование, оперативное управление, учёт и т.д. Поэтому в [14,15] нами предлагается ввести понятие ESG-системы компании. К функционалу ESG-системы предполагается отнести всю деятельность по созданию, внедрению, функционированию и расширению всего функционала, в рамках которого реализуется соблюдение принципов устойчивого развития компании.

Становление ESG-систем в компаниях сопряжено с решением целого комплекса задач. В работах [13-15] предложены подходы к решению подобных задач. Однако, чаще всего , исследования проблем реализации концепции устойчивого развития в компаниях позволяют ответить лишь на некоторые частные вопросы, касающиеся формирования ESG-систем.

Целью настоящей статьи является разработка комплексного единого подхода к формированию, внедрению и развитию ESG-системы в компаниях, состоящего из отдельных взаимосвязанных этапов.

Материалы и методы исследования

Реализация концепции устойчивого развития требует серьёзной трансформации, как всей функциональной деятельности, так и стратегии развития корпораций, компаний, организаций, предприятий и фирм. Возникают вполне закономерные вопросы такого характера: какой персонал и какие организационно-управленческие структуры будут заниматься внедрением и реализацией концепции устойчивого развития? В [15] нами предложены три основных варианта ответов на подобные вопросы.

Первый вариант заключается в формировании отдельных специализированных организационно-управленческих структур, подразделений и соответствующего персонала, основной задачей которых является реализация всего того функционала, который непосредственно связан с созданием, внедрением, функционированием и развитием ESG-систем. Однако, подобную довольно затратную «роскошь» могут позволить себе достаточно крупные корпорации и компании.

Второй вариант предполагает распределение функционала ESG-систем в рамках уже сложившихся организационно-управленческих структур с возложением на них дополнительных функциональных и должностных обязанностей. Этот вариант является предпочтительным применительно к средним и сравнительно небольшим компаниям, организациям и фирмам.

Третий вариант заключается в гибком и разумном сочетании первого и второго подхода. Часть функциональных обязанностей в рамках ESG-системы при этом возлагается на уже существующие структуры менеджмента. Однако комбинированный третий вариант предполагает создание небольших структурных подразделений, в обязанности которых входит внедрение, функционирование и развитие ESG-системы.

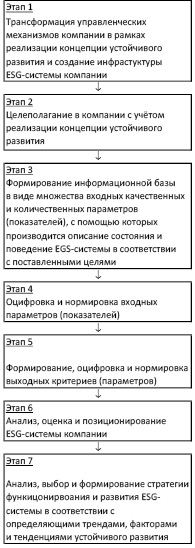

Включив в функционал соответствующих структур менеджмента компаний соответствующий подфункционал, связанный с процедурой функционирования и развития ESG-системы, в дальнейшем необходимо реализовывать отдельные шаги этой процедуры. Отдельные этапы создания, функционирования и развития ESG-системы можно представить в виде схемы, представленной на рисунке.

Второй этап комплексной процедуры создания и функционирования ESG-системы предполагает тщательную фиксацию целей устойчивого развития (ESG-целей) и привязку целей к общим целям функционирования и развития компании. При фиксации ESG-целей необходимо ориентироваться на 17 целей устойчивого развития, установленной повесткой для ООН на период до 2030 года. Однако надо принимать во внимание, что некоторые из этих целей с учётом реалий сегодняшнего дня являются слишком общими и неактуальными для некоторых компаний. Поэтому при целеполагании необходима работа по тщательному анализу функционирования и развития компаний с учётом реализации концепции устойчивого развития.

Как отмечается нами в [15], особенности и специфика функциональной деятельности компании накладывают определенные ограничения на выбор наиболее важных и существенных целей устойчивого развития при формировании ESG-систем. Применительно к конкретной компании необходимо также установить приоритеты целей и их ранжирование, а затем произвести их детализацию с учетом отраслевых, ведомственных, региональных и других особенностей и ограничений.

Основные этапы создания функционирования и развития ESG-системы компании Источник: составлено авторами

Третий этап создания, функционирования и развития ESG-системы компании является очень важным и заключается в идентификации исходной информационной базы, на основе которой производится описание состояния и поведения ESG-системы в соответствии с выделенными на этапе 2 целями устойчивого развития компании. Исходная информационная база представляет собой множество входных качественных и количественных параметров (показателей), привязанных к целям устойчивого развития:

Для получения надежной цифровой базы описания и поведения ESG-системы на четвёртом этапе необходимо провести «оцифровку» и «нормировку» входных качественных и количественных параметров (показателей):

Подобная оцифровка особенно важна для качественных параметров. Для оцифровки можно использовать шкалу оценивания. Следует заметить, что многие рейтинговые агентства в процессах получения ESG-рейтингов используют чаще всего качественные параметры с дальнейшей оценкой этих параметров с помощью шкал оценивания.

Сравнительная оценка состояния ESG-систем предполагает наличие определенных критериев оценки. С этой целью на пятом этапе необходимо сформировать набор выходных качественных и количественных критериев (параметров), а затем оцифровать и нормировать эти критерии:

Полученные выходные критерии могут служить основой для сравнительной оценки, анализа и сравнительного позиционирования ESG-системы компании. Поэтому на шестом этапе необходимо тщательно проанализировать состояние ESG-системы компании, используя описание этой системы с помощью выделенной и формализованной информационной базы. Результаты проведенного анализа в дальнейшем можно использовать для объективной оценки и сравнительного позиционирования ESG-систем. Методы получения оценок могут быть разнообразными. Например, в простейшем случае можно использовать аппарат лепестковых диаграмм, который может дать простое и наглядное представление как о состоянии ESG-системы конкретной компании, так и о динамике развития этой системы.

Более сложные методы оценки и позиционирования связаны с фиксацией и выбором способа преобразования исходной информационной базы ESG-системы компании в выходные критерии:

Смысл преобразования F достаточно простой. Он заключается в общей оценке ESG-системы компании с опорой на исходную информационную базу описания ESG-системы.

Возможен выбор четырёх основных форм функции F (группы преобразований). Первая группа преобразований базируется на использовании формального математического или расчётного аппарата в виде чётко сформулированных математических и/или информационных моделей (формул, алгоритмов, совокупности формул, процедур расчёта).

Вторая группа преобразований подразумевает использование формализованных баз знаний и процедур логического вывода, входящих в состав некоторой сконструированной экспертной системы. В этом случае информационная база описания ESG-системы фиксируется в базе знаний, а процесс получения значений критериев трактуется как реализация отдельных шагов процедур логического вывода по получению компонент вектора  .

.

Третья группа преобразований основывается на использовании аппарата нейронных сетей. При этом вектор  является входом нейронной сети и, соответственно, вектор

является входом нейронной сети и, соответственно, вектор  является выходом нейронной сети.

является выходом нейронной сети.

Следует заметить, что в этом случае перед процедурой преобразования F необходимо произвести обучение нейронной сети. И, наконец, четвёртая группа преобразований опирается на использование опыта и знаний предметных экспертов (конкретных людей, являющихся высококвалифицированными специалистами в определенных предметных областях). Предметные эксперты, проводя анализ и изучение информационной базы описания ESG-системы, формулируют значение компонент вектора  . Чаще всего при этом используются дискретные шкалы оценок.

. Чаще всего при этом используются дискретные шкалы оценок.

При получении единой интегральной оценки ESG-системы компании можно воспользоваться различными методами свёртки частных критериев. Например, можно осуществить эту свёртку с помощью заранее рассчитанных весовых коэффициентов значимости критериев. Расчёт различного рода рейтингов компаний чаще всего опирается именно на подобные единые интегральные оценки.

Заключительным седьмым этапом работы с ESG-системой компании является анализ, выбор и формирование стратегий функционирования и развития этой системы.

Если результаты выполнения предыдущего этапа позволяют ответить на вопросы, что в целом представляет из себя ESG-система компании и как она выглядит по сравнению с ESG-системами партнёров и конкурентов, то результаты выполнения заключительного этапа позволяют определиться со стратегиями и путями её развития. Разработанные стратегии и пути развития ESG-систем должны быть отражены в нормативных документах, стратегических планах и мероприятиях компании.

Результаты исследования и их обсуждение

Можно констатировать, что многие крупные корпорации, компании, предприятия, организации и фирмы пришли к осознанию необходимости соблюдения принципов устойчивого развития при осуществлении своей функциональной деятельности и разработке стратегий развития. В то же время крупные корпорации и компании, как правило, уже имеют сложившуюся организационно управленческую структуру.

Поэтому проведение изменений и нововведений, связанных с созданием ESG-систем компании, сопряжено с целым рядом трудностей. Очевидно, что функционал конструируемых ESG-систем должен быть органично вписан в существующий функционал структур менеджмента компаний за счёт его расширения. При этом необходимо учитывать многие факторы и тенденции развития компаний, их ведомственные и отраслевые особенности, специфику функциональной деятельности, достигнутый технологический уровень, интересы многочисленных стейкхолдеров и т.д. Необходимо также опираться не на наиболее продвинутые и успешные мировые, отечественные, отраслевые и ведомственные практики создания ESG-систем.

Предполагаемые этапы создания и развития ESG-системы частично реализованы в АО «ОКБМ Африкантов», входящего в состав Госкорпорации «Росатом» [13]. Проводимые работы по созданию ESG-системы в этом крупном предприятии тесно опирались на исследования и научно-методические и отраслевые рекомендации в области реализации концепции устойчивого развития, которые осуществляют Госкорпорация «Росатом» как головная организация (целеполагание, принципы устойчивого развития, методологические и корпоративные документы и т.д.). В то же время была учтена собственная специфика и особенности организации.

Так, в рамках выполнения этапа 1 (трансформация управленческих структур) был использован вариант, предполагающий распределение функционала ESG-системы в рамках уже сложившейся организационно-управленческих структур.

При выполнении этапа 2 (целеполагание) были проанализированы и выделены как приоритеты следующие четыре цели: «индустриализация, инновации и инфраструктура», «достойная работа и экономический рост», недорогостоящая и чистая энергия, «борьба с изменениями климата». Оставшиеся рекомендованные тринадцать целей устойчивого развития ООН были отнесены к целям, встроенным в текущую деятельность.

В процессе формирования исходной информационной базы и выходных оценочных критериев (этап 3, этап 4, этап 5) была разработана и привязана к целям система индикаторов (показателей), а также создана собственная методика оценочных индикаторов (критериев).

Проведённые мероприятия позволили организовать мониторинг состояния ESG-системы, отслеживать как более прогрессивные в плане реализации и развития ESG-системы компоненты управления, выявлять слабые места и барьеры, которые необходимо устранить в целях эффективного соблюдения принципов устойчивого развития.

Заключение

Соблюдение принципов устойчивого развития в компаниях сопряжено с решением целого ряда проблем, которые порой требуют трансформации управленческой деятельности, в свою очередь связанной с интеллектуальными, организационными и финансовыми затратами.

На наш взгляд, решение этих проблем целесообразнее всего проводить путем создания специализированных ESG-систем, в рамках которых могут быть сфокусированы все работы по соблюдению и развитию принципов устойчивого развития в компаниях.

Становление, функционирование и развитие ESG-систем компаний в конечном счёте позволяет существенно повысить эффективность их функциональной деятельности в целом. Немаловажным является и тот факт, что следствием соблюдения принципов устойчивого развития в компании является увеличение их репутационной и имиджевой привлекательности.

Источник: vaael.ru

Гуманизация бизнеса — фундамент устойчивого развития

Каждая из трех составляющих E,S и G содержит показатели, по которым рейтинговым агентством оцениваются экологические и социальные риски бизнеса, а также риски корпоративного управления в компании.

- влияние компании на климат планеты (выбросы углерода в атмосферу)

- использование природных ресурсов (загрязнение водных источников, негативное воздействие на флору и фауну)

- загрязнение окружающей среды (токсичные и радиационные отходы, использование химически вредных упаковок для продукции)

- использование «зелёных» технологий (энергия из возобновляемых источников, восстановление территории деятельности компании)

- отношение к персоналу (охрана труда, здоровья, карьерные возможности, условия работы)

- ответственность при производстве продукции (качество продукции, безопасность данных, надёжность, ответственные инвестиции)

- социальные преимущества (обеспечение общения персонала, финансовые программы помощи, дополнительное страхование здоровья сотрудников, обеспечение питания)

- управление компанией (состав совета директоров, независимый аудит, открытость компании для акционеров)

- линия поведения компании (корпоративная этика, прозрачность в налоговой сфере, отсутствие коррупции, честная конкуренция на рынке)

ВЛИЯНИЕ ESG РЕЙТИНГА НА КОМПАНИЮ

- Стоимость акций компании

- Объем продаж товаров и услуг

- Уровень доверия потребителей к

бренду компании - Уровень привлекательности HR

бренда компании - Объем привлеченных инвестиций

Контекст, в котором мы с вами работаем

Зрелость компании по ESG – это реальные деньги.

75% Инвесторов заинтересовано в ответственном инвестировании

90% Миллениалов через 5 лет станут ответственными инвесторами

94% Ценных бумаг ESG-компаний обогнали базовые индексы в 2020 году

100% Прирост инвестиций в ESG в 2020 год

63% Инвесторов уйдут при негативной практике корпоративного управления

87% Сотрудников не «вовлечены значительно» в работу

46% Не рекомендуют своего работодателя

70% Работников IT считают, что могут найти работу получше за 80% Миллениалов ожидают, что их работодатели будут решать соц. проблемы

75% Хотят быть креативными на работе

Проблема, которую помогаем решить

Недооцененный сектор «S»

Обычно в ESG-повестке акцент делается на экологию, а на социальную повестку уделяется недостаточно ресурсов. Компании ограничиваются программами обучения, страховыми покрытиями и безопасностью труда.

Однако, сектор «S» содержит в себе огромный потенциал для повышения ESG зрелости компании. Особенно в качестве борьбы с последствиями ускоренной цифровизацией, обязательной удаленкой и социального негатива по ограничительным мерам пандемии

Не читайте дальше, если вы не видите угрозу в таком поведении сотрудников

- Неклиентоцентричность

- Выгорание

- Бюрократический подход

- Функционализм

- Потеря смысла в работе

РЕШЕНИЕ — ГУМАНИЗАЦИЯ БИЗНЕСА:внедрение принципов гуманизма корп. в культуру.

- творчество

- осознанное удовольствие

- ответственность

НАШ ПОДХОД: Человекоцентричность

Принципы в корп. системе оживут, когда соответствующее им поведение будет приводить к желаемой цели наилегчайшим способом.

Как мы помогаем?

Имплементируем ESG-ценности в работу всех подразделений компании.

Что мы делаем?

Разрабатываем яркие ESG проекты-ледоколы, которые вовлекают сотрудников, влияют на их мышление и стимулируют общую трансформацию.

Почему это не сделать инхауз?

— Выученная беспомощность

Сотрудники привыкли работать в рамках текущей парадигмы, посмотреть на ситуацию под другим углом очень трудно.

Решение: Для это нужны партнёры, которые обладают взглядом со стороны и мыслят out of box.

— Слабые компетенций в секторе «S»

Сотрудники обладают компетенциями в своей сфере, но знаний социальных инструментов не хватает.

Решение: Партнер, который посвятил себя Человекоцентричности, обучает этому в MBA, выступаем на конференциях, собирает новые практики по всему Миру.

— Нетворческое мышление

Как правило от сотрудников в штате не требуется креативного мышления, так как запросы такие редки. А загруженность операционкой сотрудников ответственных за ESG не позволяет сразу настроиться на творческое мышление.

Решение: Партнер, который занимается креативной разработкой проектов каждый день.

— Процессный поход к проектам

Обычно сотрудники используют процессный подход к разработке и упаковке ESG-проектов.

Решение: Партнер, который поможет внедрить продуктовый подход к ESG-проектам.

— Слабый питчинг и маленький бюджет

Внутренние сотрудники, как правило, уделяют недостаточное внимание упаковке ESG-проектов, и как следствие, на питче выглядят не так эффектно и выделяются недостаточно денег.

Решение: Партнер, который умеет упаковать проекты на уровне лучших глобальных стартап-акселератов.

Что мы меняем?

Корпоративную среду, в том числе:

- межличностные отношения

- внутренние коммуникации

- взаимоотношения сотрудников

- мотивация

- пространство

- эмоциональный фон

- орг. структура

- соц. связи

- технологии

На какой результат вы можете рассчитывать?

— Триггер трансформации

Наш с Вами проект станет ледоколом, потянет за собой остальные и общую ESG-трансформацию.

Вы получите яркий резонансный конструктивный повод для внутреннего и внешнего PR/GR.

— Вовлечение Персонала

Каждый, кто соприкоснётся с проектом, разделит принцип «Человек – смысл бизнеса».

— Человекоцентричность

В компании появится новое, Человеческое измерение. Бизнес-лексика дополнится человеческой: любовь, эмоции, желания, удовольствие, творчество.

ПРИМЕРЫ ПРОЕКТОВ

Как повышали вовлечение людей через гуманистические ценности

№1 ВОВЛЕЧЕНИЕ В РАЗДЕЛЬНЫЙ СБОР МУСОРА

Разработано:

1. Дизайн «Монстро-баки»

2. Игра «найди редкий Монстро-бак»

3. Мультики

4. Вирусный хештег в ТИКТОКЕ

№2 СНИЖЕНИЕ БУЛЛИНГА В ШКОЛЕ ЗА СЧЕТ НОВОЙ УЧЕБНОЙ СРЕДЫ

Задача:

1. Повысить вовлечение в обучение

2. Снизить буллинг

3. Улучшить эмоциональный фон

Сделано:

1. Аналитика причин негатива в школе

2. Разработка визуальный и пространственных решений

Результат:

Снижение агрессивности у подростков на 18%

Психологические тесты

№3 ПОМОГЛИ СОЗДАТЬ ПРИВЫЧКУ ЭКОНОМИТЬ

Крупнейший частный банк РФ

Создали приложение, которое помогает выработать привычку экономить

№4 РАЗРАБОТАЛИ «КОРПОРАТИВНЫЙ ТИНДЕР»

Лидер трубопроката РФ ЧТПЗ

и помогли сотрудникам ориентироваться на клиента

№5 ПОВЫСИЛИ БЕЗОПАСНОСТЬ ПОВЕДЕНИЯ РАБОЧИХ

Крупнейшая нефтехимическая компания СИБУР

Через социальный рейтинг и телематику Человека.

Показать ещё

3 комментария

Молодцы, что пишете про крен в сторону E. S и G незаслуженно пока отодвинуты на задний план. Как думаете, какой процент клиентов на самом деле гринвошингом занимается?)

Развернуть ветку

99%) мне нравится термин «зелёный комуфляж» , недавно услышал

Признаться мы ведь сами свою деятельность не называли esg.

Сначала была клиентоцентричность, потом клиентский опыт, потом бизнес-трасформация, потом мы поняли,что все мы делаем- это Человекоцентричность.

Иногда попадали на форумы по устойчивому развитию.

Но тут наступил 2021 и esg взорвалось

И нас определили туда.

Но конечно, деятельность Российского Поведенческого Департамента далека от текущего понимания esg — написание релизов таким образом, чтобы проекты прокатили про экологию.

Недавно видел, как карту рассрочки и назвали esg проектом, дескать помощь людям))

Но тренд нельзя игнорить. Если кто-то на этой волне вспомнит, что человек — это смысл бизнеса- то уже хорошо. Значит наша миссия в деле)

Развернуть ветку

Да, термин подходящий) Успехов вам!

Источник: vc.ru