Безубыточность – это такое состояние деятельности предприятия, когда она не приносит ни прибыли, ни убытков, т.е. это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции называется зона безопасности.

Безубыточный объем продаж и зона безопасности предприятия рассчитываются на основе взаимодействия таких показателей как «затраты – объем продаж – прибыль». С этой целью используются два способа:

Суть графического способа состоит в построении графика, по оси Х которого наносится объем выпуска продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), а по оси У – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

[#Стратегия] Прямой эфир «Что делать, когда бизнес не приносит прибыли?» №008

При этом линия затрат представляет собой следующее уравнение:

где: у – общая сумма всех затрат;

а – общая сумма переменных затрат;

b – переменные затраты на единицу продукции;

х – объем реализации продукции.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью можно определить точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции или порога рентабельности, ниже которой производство будет убыточным. По графику также можно определить зону безопасности (запас финансовой прочности), которая показывает, на сколько процентов (физических единиц, денежных единиц) фактический объем продаж выше критического, при котором рентабельность равна нулю.

Кроме графического метода можно использовать и аналитический, который более удобен, так как не нужно чертить каждый раз график, что довольно трудоемко. Аналитический способ предполагает выведение ряда формул, с помощью которых можно быстро рассчитать точку безубыточности, маржинальный доход и другие показатели.

Для удобства вывода формул используют следующие обозначения:

Т – точка безубыточного объема продаж (порог рентабельности, точка равновесия, критический объем продаж);

МД – общая сумма маржинального дохода;

Дмд – доля маржинального дохода в выручке от реализации продукции;

Смд – ставка маржинального дохода в цене за единицу продукции;

р – цена единицы продукции;

А – общая сумма постоянных затрат;

Зп – общая сумма переменных затрат;

В – выручка о реализации продукции;

К – количество проданной продукции в натуральных единицах;

b – переменные затраты на единицу продукции;

П – сумма прибыли от реализации.

Три принципа финансового успеха

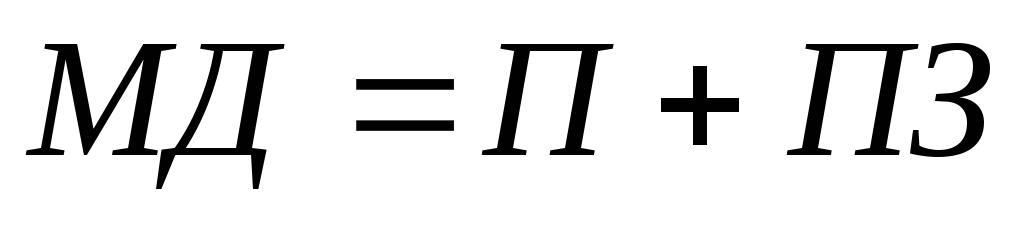

Формула для расчета маржинального дохода имеет вид: МД=П+А или МД=В- Зп (разность между выручкой от реализации продукции и переменными затратами).

Пропорция следующего вида: Т/А= В/МД, позволяет вывести формулу для расчета точки критического объема продаж в денежном измерении:

Т=В* (А/МД) или Т=А/ (МД/В) или А/Дмд.

Отсюда следует, что отношение постоянных затрат к общей сумме маржинального дохода и есть тот коэффициент, который определяет место расположения точки критического объема реализации продукции на графике.

Если заменить выручку (максимальный объем реализации продукции в денежном измерении, т.е. В) на соответствующий объем реализации в натуральных единицах (К), то можно рассчитать безубыточной объем реализации в натуральных единицах: Т=К* (А/МД).

Для определения точки критического объема можно вместо суммы маржинального дохода использовать ставку маржинального дохода в цену за единицу продукции Смд: Смд=МД/К. Отсюда МД=К*Смд.

Тогда формулу точки критического объема продаж в денежном измерении можно записать следующим образом: Т = А/Смд.

Для расчета точки критического объема продаж в процентах к максимальному его объему, который принимается за 100%, может быть использована формула Т = (А/МД) * 100%.

Ставку маржинального дохода можно представить как разность между ценой (р) и переменными затратами на единицу продукции (b): Смд = р-b.

Тогда, преобразовав формулу Т = А/Смд, критический объем реализации продукции можно рассчитать следующим образом: Т = А/(р-b).

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет иметь вид: К = (А+П)/(р-b).

При многономенклатурном производстве этот показатель определяется в стоимостном выражении: В = (А+П)/ Дмд.

Для определения зоны безопасности используется следующая формула:

Для одного вида продукции зону безопасности можно найти по количественным показателям: ЗБ = (К – Т) / Т.

Воспользуйтесь поиском по сайту:

studopedia.org — Студопедия.Орг — 2014-2023 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.011 с) .

Источник: studopedia.org

Безубыточный объем продаж и зона безопасности предприятия

Безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

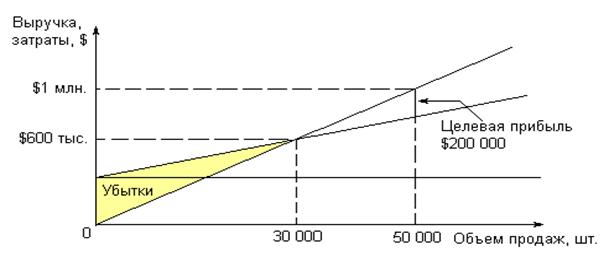

Пример. Пусть средние переменные издержки b = 10р, цена p = 20р. Если постоянные издержки A = 300 000р, то точка безубыточности рассчитывается по формуле:

Q* = A / (p – b) = 300 000 / (20 – 10) = 30 000 шт.

Для того, чтобы покрыть переменные и постоянные издержки, фирме необходимо продать как минимум 30 тыс. шт. товара по цене 20р/шт. Если же фирма желает не только покрыть постоянные издержки, но и получить определенную прибыль, например, в размере 200 000р, то можно рассчитать точку целевой прибыли по формуле:

Q* = (A + Прибыль) / (p – b) = (300 000 + 200 000) / (20 – 10) = 50 000 шт.

Таким образом, для того, чтобы получить прибыль в объеме 200 000р, фирме необходимо продать 50 тыс. шт. товара по цене 20р/шт.

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис.1). По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Рис. 1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

Разность между фактическим и безубыточным объемом продаж — зона безопасности.

ЗБ= Выр факт- Выр крит

ЗБ= (Выр факт- Выр крит)/Выр факт *100

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 50 000 изделий, то зона безопасности (запас финансовой прочности) составит 40% ((50000-30000)/50000*100) при реализации 40 000 изделий — 25% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Аналитический способ расчета безубыточного (критического) объема продаж и зоны безопасности предприятия более удобный по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке:

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

VРПКР = A / (p – b) = $300 000 / ($20 – $10) = 30 000 шт

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, формула будет иметь вид:

VРП = (A + П) / (p – b) = ($300 000 + $200 000) / ($20 – $10) = 50 000 шт.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

В = (А + П) / ДМП = ($300 000 + $200 000) / 0,5 = $1 000 000

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

ЗБ = (В – ВКР) / В = ($1 000 000 – $600 000) / $1 000 000 = 0,4

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (VРП – VРПКР) / VРП = (50 000 – 30 000) / 30 000 = 0,4

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

10.2. Способы определения безубыточного объёма продаж.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. При этом выручка характеризует объём продаж, необходимый лишь для покрытия затрат, после которого каждая дополнительная единица реализованной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и количеством безубыточного объёма продаж характеризует зону безопасности предприятия, и чем она больше, тем прочнее финансовое состояние предприятия.

Для определения точки критического объёма продаж ( или порога прибыли) используется зависимость: издержки – объём – прибыль.

Точка критического объёма продаж означает количество продукции в натуральном выражении, которое необходимо произвести, чтобы обеспечить предприятию полное возмещение всех затрат.

Существует 2 способа определения критического объёма продаж или точки окупаемости затрат:

Рассмотрим их на конкретном примере в условиях монономенклатурного производства, т.е. производства и реализации одного вида продукции.

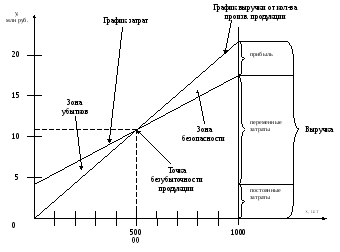

Задача. Производственная мощность предприятия рассчитана на выпуск 1000 изделий по цене 20 тыс. руб. Вся продукция реализуется, следовательно объём производства продукции равен объёму продаж, т.е. 20 000 тыс. руб. (20 тыс. руб. × 1000).

При этом постоянные затраты равны 4000 тыс. руб., переменные расходы на единицу продукции составили 12 тыс. руб., а на весь выпуск – 12 000 тыс. руб. (12 тыс.руб.× 1000).

При этих условиях величина прибыли составила 4000 тыс. руб. (20000 – 12000 – 4000).

1. Используя графический способ, по горизонтали отмечают объём реализованной продукции в натуральных единицах (для одного вида продукции) или в денежной оценке (если график строится для нескольких видов продукции).

По вертикали отмечают выручку (20000 тыс. руб.), которая состоит из суммы постоянных затрат (4000 тыс. руб.), переменных расходов (12000 тыс. руб.) и прибыли (4000 тыс.руб.).

Строим график выручки (график 1).

Для определения точки безубыточного объёма продаж, следует также построить график затрат. Для этого на оси «У» отмечается величина постоянных затрат, которые предприятие осуществляет даже при нулевом объёме реализации; а также общую величину расходов при заданном объёме реализации (16000 тыс. руб. для 1000 изделий)

Пересечение графиков позволяет определить точку окупаемости затрат, ниже которой производство будет убыточным.

Таким образом, минимальный объём производства и продаж для предприятия составляет 500 единиц или 50% производственной мощности, т.е. при выручке в размере 10000 тыс. руб. (500 ед. × 20 тыс. руб.) предприятие не имеет ни прибыли, ни убытков.

График 1 — График выручки

2. Алгебраический способ определения безубыточного объёма продаж (или точки окупаемости затрат) и зоны безопасности предприятия основан на расчёте этих показателей с помощью формул.

Представим маржинальный доход (МД) в виде суммы прибыли (П) и постоянных затрат (ПЗ)

.

Отсюда прибыль равна

.

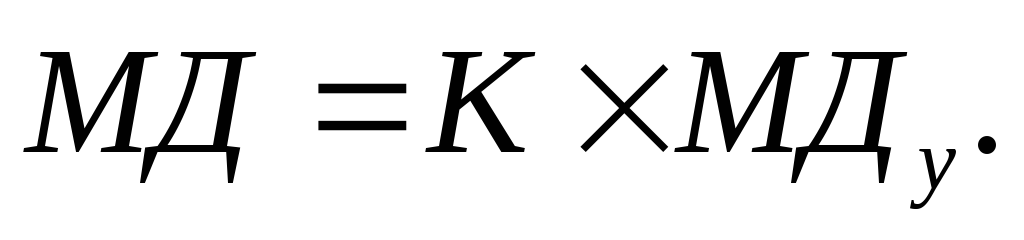

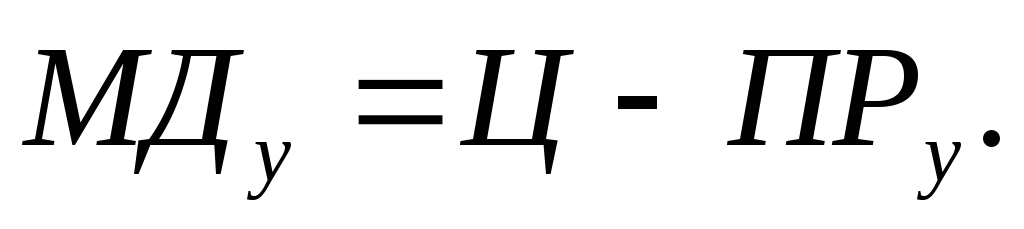

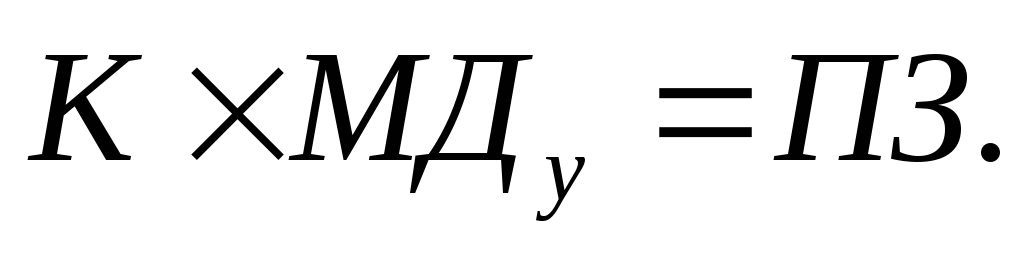

Маржинальный доход можно также представить в виде произведения количества реализованной продукции (К) и маржинального дохода на единицу продукции, т.е. удельного маржинального дохода (МДу)

Удельный маржинальный доход, в свою очередь, определяется, как разница между ценой изделия (Ц) и удельными переменными расходами на единицу продукции (ПРу)

Тогда прибыль можно представить:

.

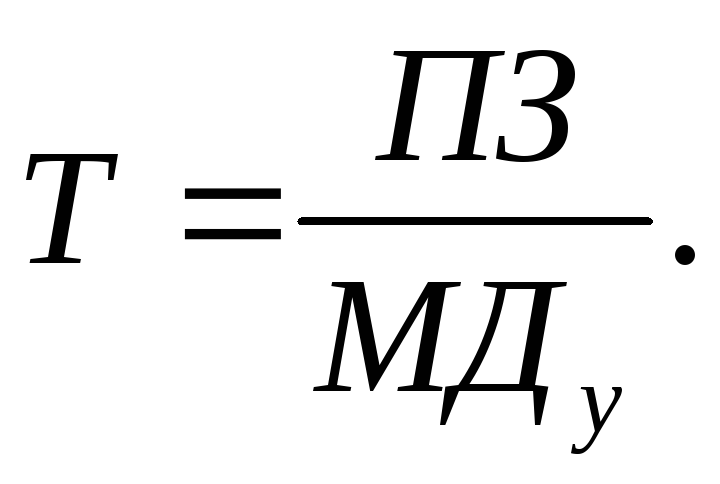

Так как в точке критического объёма продаж сумма прибыли равна нулю, то получим уравнение:

Отсюда безубыточный объём реализации в натуральном выражении (К=Т) равен:

Для исходного примера критический объём реализации равен:

В денежной оценке он составил 10000 т.р. (50020 т.р.).

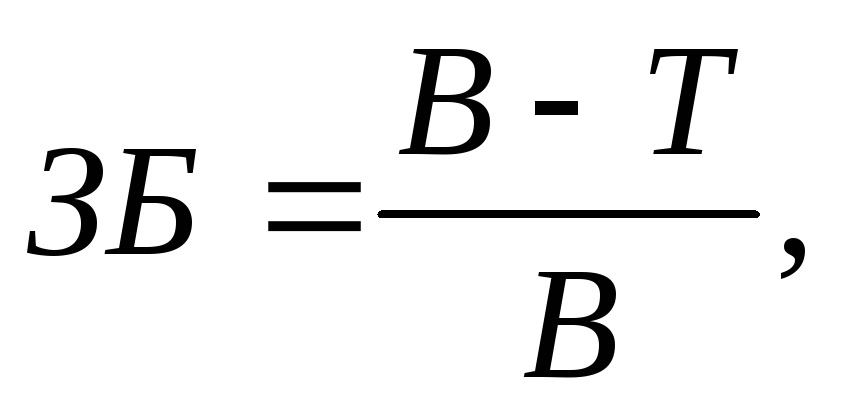

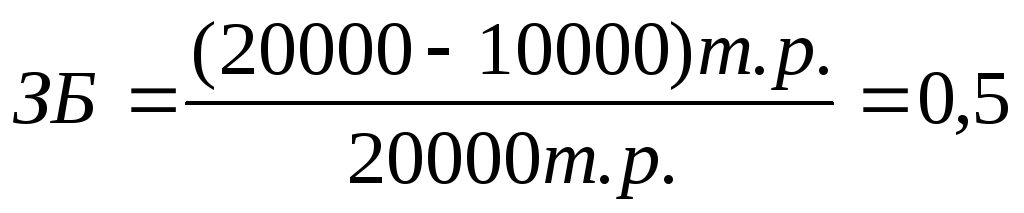

Таким образом, зону безопасности (ЗБ) можно определить:

где В – выручка.

Рассмотрим зону безопасности для исходного примера:

или 50% от производственной мощности предприятия.

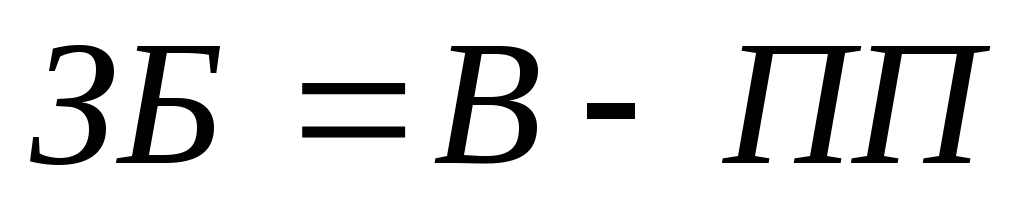

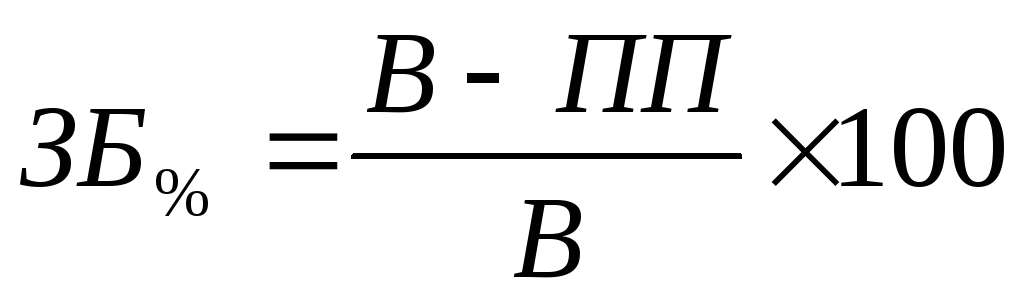

При анализе финансовых результатов в условиях многономенклатурного производства определение порога прибыли (ПП) по всему объёму реализуемой продукции, при котором выручка покрывает затраты, и запаса финансовой устойчивости или зоны безопасности (ЗБ) в денежном выражении осуществляется по формулам:

т.е. порог прибыли равен отношению суммы постоянных затрат к доле маржинального дохода в выручке от реализации.

,

т.е. зона безопасности в денежном выражении определяется как разность между выручкой от реализации и безубыточным объёмом продаж (порогом прибыли), а в процентах — по формуле:

.

Таблица 1 — Определение порога прибыли и зоны безопасности предприятия (в млн.руб.).

Источник: studfile.net