Проблема получения денег от клиентов — вечный вопрос представителей бизнеса. Отсрочка в несколько дней, недель или месяцев — нормальная практика для взаиморасчетов между организациями, но если приобретателю продукции, работ или услуг в целом выгодно платить с отсрочкой, то для реализующей стороны это может быть проблемой и препятствием для развития бизнеса.

Для решения такой проблемы есть вполне легальная финансовая схема и название ей — факторинг.

Что такое факторинг и зачем он нужен?

Факторинг — это финансовый инструмент, благодаря которому одна компания может реализовать товар с отсрочкой, получая при этом выручку от финансовой организации сразу за оговоренную комиссию. Фактически это беззалоговый кредит под долг перед предприятием, который выдает финансовая организация, оказывающая факторинговые услуги.

Механизм факторинга позволяет многим компаниям обеспечить себе бесперебойный денежный поток, что дает возможность непрерывно вести деятельность, а также направлять средства на развитие бизнеса.

Вебинар «Лизинг и факторинг — альтернативные инструменты финансирования бизнеса» 20.04.23

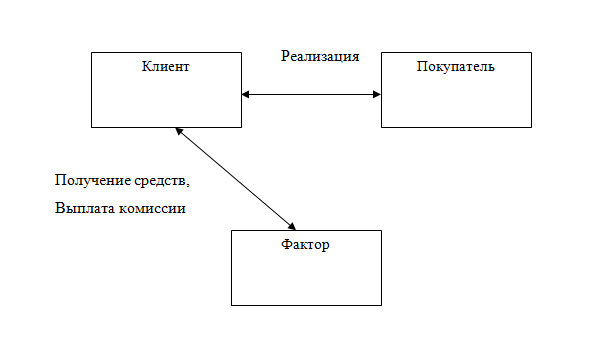

Можно выделить трех участников процесса факторинга:

- 1. Фактор. Организация, финансирующая реализованные товары или услуги раньше срока в пользу кредитора за вознаграждение. Обычно это банк или факторинговая компания.

2. Организация, реализующая товары или услуги. Выгода от факторинга — обеспечение стабильного денежного потока за счет средств от фактора.

3. Покупатель. В факторинговой схеме может получить выгодную отсрочку платежа за полученные товары и услуги.

Схема факторинга представлена на рисунке.

Далее рассмотрим простейший пример применения инструмента факторинга.

Предположим, что продукция на 1 млн рублей была отгружена 1 февраля. « Фактор » перечисляет 90% от суммы отгрузки, а его комиссия составляет 15% годовых. Покупатель имеет отсрочку 30 дней.

Уже 1 февраля факторинговая компания прислала продавцу 90% от 1 млн рублей. 27 февраля на счет продавца поступила оплата от покупателя.

Переплата фактору составит:

(1 000 000 * 0,9 * 0,15) / 365 * 27.

27 — количество дней использования средствами фактора.

0,15 — процентная ставка в пользу фактора.

365 — количество дней в году.

0,9 — доля перечисляемых фактором средств после реализации.

Стоимость факторинга

Итоговая плата формируется исходя из условий сделки — срока, уровня риска, размера требуемых финансовых ресурсов.

Факторинг может быть оплачен следующим образом.

- — Единовременная комиссия за факторинг. Сумма привязывается к размеру финансирования.

— Комиссия за использование денежных средств. Может рассчитываться как процент от времени поступления денег то возврата долга фактору со стороны покупателя.

— Комиссия за документальное сопровождение сделки.

Итоговый размер вознаграждения фактору обычно на 5 – 10% выше, нежели по кредиту.

Факторинг для бизнеса: теория и практика

Плюсы и минусы факторинга

Факторинг — форма финансирования, альтернативная кредитованию.

Преимущества факторинга в следующем:

- — отсутствие необходимости залога или поручительства;

— отсутствие целевых ограничений по использованию средств;

— фактор сам занимается получением задолженности с покупателя.

Безусловно кредиты тоже могут быть нецелевыми и без обеспечения, но получить их гораздо сложнее.

Можно выделить и недостатки факторинга:

- — комиссия за факторинг обычно выше, чем переплата по кредиту. Организация-кредитор уступает долг покупателя дешевле, а также платит комиссию за предоставление финансовых средств.

— срок — факторинг рассчитан только на краткосрочное финансирование. Если кредит можно получить на несколько лет, то под долг покупателя фактор обычно не дает средства дольше, чем на полгода.

Источник: www.banknn.ru

Что такое факторинг?

![]()

![]()

Факторинг – финансовый инструмент, доступный компаниям, работающим практически в любой отрасли, и актуальный для тех, кто работает по отсрочке платежа. Услуга позволяет получать деньги за реализованный товар в тот же или на следующий день. При этом дебиторская задолженность покупателя передается факторинговой компании.

Механизм работы факторинга

- Рассмотрим на примере:

- ООО «Домовенок» поставляет промышленные материалы в строительные магазины по стране. В начале осени ООО «Домовенок» заключает договор поставки с магазином «Товары для дома и дачи».

- Оборот компании составляет примерно 2 000 000 руб. в месяц. Среднемесячная стоимость товарных запасов на складе – 1 300 000 руб.

Поставка товара осуществляется два раза в месяц, приблизительная стоимость каждой партии товара – 350 000 руб., отсрочка по расчетам за товары составляет 30 календарных дней по условиям контракта. Отгружая две партии товара, компания сократит запасы на складе выше, чем в два раза. В результате может образоваться дефицит товаров и произойдут сбои поставок в пользу других заказчиков, а закупить новую продукцию будет не на что, поскольку денежные средства от магазина поступят только через месяц.

В этом случае ООО «Домовенок» обращается за услугой факторингового финансирования, например, в компанию СберФакторинг. Участниками трехстороннего договора по сделке будут являться: Поставщик товара – ООО «Домовенок», Покупатель товара – магазин «Товары для дома и дачи», компанией фактором выступает СберФакторинг.

- Таким образом схема договора факторинга происходит следующим образом:

- ООО «Домовенок» отгружает партию товара магазину «Товары для дома и дачи».

- ООО «Домовенок» предоставляет СберФакторинг документы, подтверждающие факт отгрузки (товарные накладные).

- СберФакторинг перечисляет ООО «Домовенок» сумму, равную 95% от стоимости товара в рамках произведенной поставки.

- Через месяц магазин «Товары для дома и дачи» перечисляет денежные средства по товарной накладной на счет СберФакторинг.

Историческая справка

Такая финансовая операция, как факторинг появилась в Англии в 14 веке. Производственные предприятия были расположены далеко от рынков сбыта, поэтому факторы буквально связывали производства с конечным потребителем. Их задачей было хранение товара, поиск надежных покупателей, сбыт и сбор вырученных денег.

Активно факторинговые компании стали появляться и развиваться в конце 19 столетия в США. Это было вызвано большим потоком импортного товара от немецких и английских поставщиков одежды и обуви. Факторы гарантировали оплату продукции. Чтобы снизить риски неплатежей, они взимали дополнительное комиссионное вознаграждение. Со временем факторинговые компании стали так популярны, что начали представлять финансирование поставщикам продукции.

На середину прошлого века пришелся бум факторинга в западноевропейских странах. Предприятия часто работали на условиях отсрочки платежа, в то время как поставщики испытывали нехватку оборотных средств и были не в состоянии предоставить отсрочку. Тогда факторинговые компании оказывали огромную поддержку бизнесу. А с середины 20 века стал развиваться международный факторинг и факторинговые ассоциации.

В целом факторинг остается одним из самых быстрорастущих финансовых продуктов в мире, и особенно в России. Рынок растет несколько лет подряд, так, по последним данным, в I квартале 2021 года абсолютная величина выплаченного финансирования в нашей стране превысила 1 трлн руб.

Существует несколько классификаций инструмента факторинга:

- По формату распределения рисков: факторинг с правом регресса без права регресса. Сам по себе регресс – это принятие риска неплатежа по договору на клиента факторинговой компании (получателя финансирования). Факторинг с правом регресса – это формат сделки, при котором ответственность за неисполнение уступленных денежных обязательств несет не только заказчик, но и поставщик. При факторинге без права регресса компания, которая получает финансирование, не отвечает за неисполнение заказчиком своих обязательств по оплате товара. Таким образом поставщик получает не только финансирование, но и закрывает риск неплатежа со стороны дебитора.

- По информированности участников сделки: открытый и закрытый. Формат открытого факторинга – при котором все участники сторон уведомлены об участии факторинговой компании в сделке. При закрытом факторинге поставщик продукции самостоятельно ведет расчет с фактором для погашения платежа, не уведомляя об этом дебитора.

- По местонахождению участников: внутренний и международный. Внутренний факторинг – это формат сделки, когда участники контракта находятся в одной стране. Международный факторинг – если компания-фактор и ее клиент (поставщик товара) находятся в разных странах. Применим для компаний, которые отгружают товары в другие страны или закупают их за рубежом. Делится на два вида: экспортный – применяется при осуществлении экспорта товаров с предоставлением отсрочки платежа иностранному покупателю и импортный – ориентирован на российских покупателей, позволяет импортировать товары и получать услуги иностранных поставщиков на выгодных условиях с помощью факторинга.

- С финансированием и без финансирования. Факторинг с финансированием – когда фактор финансирует поставщика. Факторинг без финансирования – формат сделки, где Фактор берет на себя роль посредника и его функции заключаются в контроле своевременного погашения дебиторской задолженности. В СберФакторинг такой сервис называется «Сервис сбора платежей», он позволяет поставщику не тратить время на непрофильные функции по сбору платежей, все сделки Фактор берет на себя.

Факторинг для бизнеса чаще всего применяется в следующих случаях :

- Компании-поставщику необходимо увеличить оборотный капитал или ликвидировать возможность кассового разрыва;

- Компания-поставщик становится более привлекательной для крупных покупателей, может заключить более выгодную сделку и увеличить оборот;

- Факторинговое финансирование позволяет поставщику расширить список потенциальных контрагентов, ликвидируя риск невыплаты отгруженных товаров для клиентов и тем самым повышая надежность сделки с компанией.

Преимущества факторинга перед кредитом

Есть две возможности для компаний, которые испытывают трудности с финансами из-за задержек с оплатой со стороны контрагентов: взять кредит или заключить договор с фактором. Однако различий между факторинговым финансированием и кредитованием гораздо больше, чем сходств.

Кредит – это выдача банком денежных средств заемщику, которые необходимо будет вернуть в установленные сроки. При факторинговом финансировании можно управлять дебиторской задолженностью, соответственно, полученные денежные средства от Фактора поставщику возвращать не надо, задолженность покупателя передается на аутсорсинг финансирующей организации со страховкой возможных рисков. Факторинг имеет ряд преимуществ перед кредитом: заемщик получает надежную и прозрачную систему планирования собственных финансов, комплексную работу с денежными потоками, отсутствие залога, возможность быстро увеличить объемы денежного финансирования и улучшить показатели по обороту денежных средств.

Схожую схему с факторингом имеет и овердрафт, который также предусматривает пополнение оборотных средств. Однако в отличие от овердрафта при факторинговом финансировании не нужен залог, лимит денежных средств выше, а привязки к банковскому счету нет, зато есть возможность развивать свой бизнес посредством использования длительной отсрочки. Также важно отметить, что, в отличие от овердрафта, факторинг учитывает сезонность и способен отвечать меняющимся запросам поставщика.

Как оформить заявку на получение факторинга

Оформление сделки по факторингу — несложная процедура.

Поставщик, планирующий заключить сделку с отсрочкой платежа, предоставляет небольшой пакет документов, подписывает договор и получает финансирование. Процедура проходит еще проще, если компания-дебитор оказывается крупной федеральной торговой сетью.

Все необходимые действия по оформлению заявки и последующей сделке факторинга – от подачи заявки до финансирования и управления дебиторской задолженности – можно совершить дистанционно, оформив заявку на онлайн-платформе СберФакторинг. Вы попадаете в личный кабинет, где можете загрузить документы, посмотреть какой продукт Вам подойдет и заключить соглашение.

Источник: www.esphere.ru

Новые подходы и инструменты для финансирования в 2023 году

Сегодня в России много компаний используют факторинг для финансирования текущей деятельности. За два последних года рынок факторинга вырос вдвое. Расскажем об основных и новых инструментах факторинга и о том, почему он так важен для бизнеса.

Что такое факторинг

В общем смысле факторинг – это беззалоговое финансирование под уступку дебиторской задолженности банку.

Обычно в факторинговых операциях присутствуют три стороны:

- фактор (банк или факторинговая компания);

- кредитор (поставщик товара/услуги);

- дебитор (покупатель товара/услуги).

С точки зрения банка нет разницы кредитор вы или дебитор, для банка вы всегда клиент, потому что одно и тоже юридическое лицо может быть как покупателем, так и поставщиком, а может одновременно совмещать эти роли и при этом, нуждаться в услугах факторинга.

Какие есть инструменты факторинга

В Ак Барс Банке вся продуктовая линейка факторинга разделена на несколько блоков:

1. Решения для поставщиков:

● факторинг с правом регрессом;

● факторинг без права регресса;

● закрытый факторинг с правом регресса.

2. Решения для дебиторов:

● реверсивный факторинг без права регресса;

● международный импортный факторинг.

3. Решения для поставщиков и дебиторов в одном лице:

● финансирование цепочки поставок – SCF;

«Все продукты факторинга в Ак Барс Банке можно реализовать в считанные дни, благодаря диджитализации. А в перспективе 2023 года – в считанные часы», – Алексей Дробот, начальник управления цифрового факторинга Ак Барс Банка.

Факторинг с правом регресса

Этот инструмент факторинга появился на российском рынке одним из первых. Сейчас почти 20% клиентов продолжают использовать именно такой вид факторинга в своей деятельности.

Как это работает

Поставщик отгружает покупателю товары на условиях отсрочки платежа. Отсрочка платежа – это основной фактор потребности для использования факторинга.

В сегменте ритейла отсрочки составляют до 40 календарных дней, в других отраслях сроки могут доходить и до 120 календарных дней.

Чтобы не замораживать эти деньги и не получать неприятных кассовых разрывов, можно воспользоваться таким инструментом, как факторинг. Для этого вам как поставщику нужно всего лишь уступить право требования по поставке в банк.

После уступки будет направлено уведомление в адрес вашего дебитора о том, что произошла уступка прав требования и теперь все платежи по данному контракту ему необходимо направлять в банк на факторинговый счет.

После того как уведомление будет подписано, банк направит поставщику деньги за поставку. Если мы говорим о факторинге с регрессом, то поставщик получит от банка до 95% от суммы сделки и в этот же день может начать распоряжаться данными деньгами по своему усмотрению (финансирование не носит целевой характер).

После того, как дебитор закроет свою задолженность, банк вернет вам оставшуюся сумму долга (5%) за вычетом комиссии за факторинг (один из способов оплаты комиссии).

Стоимость факторинга в Ак Барс Банке зависит от сроков отсрочки платежа и вида факторинга.

Если вы пользуетесь факторинговыми услугами, то банк может на ежемесячной основе выставлять вам счета за пользование денежными средствами (второй из способов оплаты комиссии).

Например, вы уступили право требования на 1 млн руб. и получили 950 тыс. руб. по факторингу. Пользовались этими деньгами вы 15 дней, после чего дебитор закрыл задолженность.

Ключевая ставка на сегодняшний день составляет 7,5%, значит стоимость факторинга будет 10,5%. (указано среднее значение стоимости).

За услуги факторинга вы заплатите банку: ((950 000×10,5%) / 365)) х 15 = 4 099 руб.

Значит за использование в течение 15 дней 950 тыс. руб. вам придется заплатить чуть больше 4 тыс. руб. Выгодно это или нет, решать только вам, но за 15 дней можно успеть закупить новое сырье, отремонтировать оборудование, или выдать зарплату.

«Мы всегда подстраиваемся под реалии бизнеса и изменения на рынке. Кризис = возможности. И этими возможностями мы с вами поделимся», – Алексей Дробот, начальник управления цифрового факторинга Ак Барс Банка

Факторинг без права регресса

При факторинге без права регресса риск неплатежа дебитора берет на себя АББ. При этом стоимость продукта немного увеличивается.

При использовании данного вида продукта поставщик получает до 100% от суммы поставки. И его не интересует дальнейшая судьба этого договора.

Факторинг для бизнеса

Быстрое решение для стремительного развития

Закрытый факторинг с правом регресса

Такой инструмент факторинга появился в ответ на требования рынка. В данном случае дебитор не знает об использовании факторинговой схемы расчетов. Дебитор продолжает платить деньги поставщику на его расчетный счет, открытый в АББ, не подозревая, что банк создал факторинговый дубликат этого счета.

Поставщик получает от банка до 90% от суммы поставки. Это не самый популярный продукт факторинга, однако, около 3% клиентов банка используют его в своей работе.

Реверсивный факторинг без права регресса

Этот продукт относится уже к дебиторам.

Нередко может возникнуть ситуация, когда у дебитора есть отсрочка платежа (допустим, 30 дней), но его недостаточно, так как производственный цикл занимает, например, 120 дней и дебитору необходима дополнительная отсрочка по оплате. Тогда дебитор может обратиться в банк для получения финансирования по факторинговой схеме.

При этом будет заключен трехсторонний договор между банком, поставщиком и дебитором. Поставщик получит оплату до 100% от суммы сделки, а дебитор будет оплачивать все факторинговые комиссии и погашать задолженность уже перед банком, который предоставит ему желаемый срок отсрочки платежа.

Если не хватит средств или времени для погашения задолженности, Ак Барс Банк готов предоставить дополнительныйкоммерческий кредит.

Агентский факторинг

Один из самых популярных инструментов факторингового финансирования дебиторов. В 2022-м многие поставщики начали требовать от своих покупателей оплату за поставленные товары без предоставления отсрочки либо требовать предоплату.

А что делать, когда товар нужен, а возможности внести аванс нет? Правильно, воспользоваться факторингом.

Вы направляете в банк реестр на финансирование, Банк проводит комплаенс проверку вашего поставщика и в случае положительного решения банк оплачивает платеж за вас, при этом банк может провести как частичную так и полную предоплату.

Отсрочка платежа может доходить до 120 дней.

Если ваш дебитор находится в списке топ-600компаний, то согласование факторинга с Ак Барс Банком пройдет по упрощенной схеме.

SCF – Финансирование цепочки поставок

SCF – это возможность применения продукта на любой стадии производственного и бизнес-процесса – от закупки на конкурентных условиях до страхования выручки. Данный продукт – это некий симбиоз агентского факторинга и факторинга с правом регресса. Подходит в том случае, если вы хотите воспользоваться факторингом и как дебитор, и как кредитор.

В рамках данного продукта вы как дебитор можете получить до 100% финансирования на закупочную деятельность, а если ваши покупатели входят в топ-600, то Ак Барс Банк может предоставить дополнительные 30% от расчетного лимита на закупку товара. Это очень выгодно, ведь вы можете закупить больше товара, произвести больше продукции для последующей реализации, что позволит быстро нарастить масштабы бизнеса за счет данного продукта.

В данном продукте вы можете рассчитывать на получение средств после уступки права требования как под действующую дебиторскую задолженность, так и по задолженности, которая возникнет в будущем. Когда дебитор расплачивается по своей задолженности, то за счет этих средств вы можете покрывать свою задолженность по авансовым платежам, которые вы брали на закупку товара. А можно просто получить эти деньги на расчетный счет и рассчитаться с банком уже по окончании срока действия договора факторинга.

Такая схема выгодна, если вы заключаете длительные, а не разовые договоры. Таким образом, вы не создаете себе лишних кассовых разрывов и получаете финансирование на весь производственный цикл компании.

Кстати, по такой схеме можно работать не только с российскими контрагентами, но и с иностранными.

Международный импортный факторинг

Схема очень похожа на агентский факторинг. Вы направляете требование в банк на оплату аванса или полную оплату долга вашему иностранному поставщику.

Банк финансирует сделку до 100% от суммы поставки, а вы получаете до 120 дней отсрочки платежа. Источником погашения, как и по продукту SCF, могут выступать поступления от ваших покупателей.

Отличительной особенностью такого инструмента является валютный контроль, верификация валютного контракта и полное сопровождение перечисленных денежных средств до поставщика.

Ак Барс Банк имеет 12 корреспондентских счетов в банках дружественных странах.

Факторинг для бизнеса

Быстрое решение для стремительного развития

Хотите получить консультацию?

Оставьте контакты в форме ниже, и мы свяжемся с вами:

- #факторинг

- #банк Ак Барс

- #услуги по факторингу

Источник: www.klerk.ru