Для экономического субъекта важно, как распределится полученная прибыль и приведет ли она к росту прибыли предприятия. Выделим два главных направления увеличения прибыльности: возрастание производительности труда, возрастание продаж.

Обычно, существенная часть прибыли направляется в инвестиционный сектор: в основные средства и прирост оборотных активов.

Капитализация прибыли – вложение условленной части прибыли предприятия в обеспечение расширенного воспроизводства. Эта часть прибыли не может быть выплачена акционерам, а идет на увеличение капитала организации.

Деятельность организации имеет возможность расшириться за счет более дешевых собственных средств. Также снижаются финансовые издержки на привлечение сторонних источников на выпуск акций. Капитализация чистой прибыли дает оценку темпам роста капитала организации, запасу прочности на случай непредвиденных обстоятельств.

Рассмотрим основы факторного анализа рентабельности, которые покажут теснейшие связи показателей финансового состояния предприятия и финансовых результатов.

Распределение прибыли между партнерами в бизнесе. Как распределять деньги в совместном бизнесе

Показатели рентабельности

Отражают продуктивность работы организации в общем контексте. Величина рентабельности – это эффективность и наличные или ресурсы, которые были использованы, в соотношении.

Рассчитаем показатели рентабельности для ОАО «Конус».

Re продаж = Прибыль от продаж Выручка .

R e 0 = 49 759 429 154 880 576 = 0 , 32 , т.е. 32 % – за прошлый период;

R e 1 = 72 438 229 202 102 731 = 0 , 36 , т.е. 36 % – за отчетный период.

Наблюдается увеличение в отчетном периоде на 4 % . Прибыль составила 0 ,36 руб . с руб. продаж. Такая рентабельность является высокой для определенной отрасли, например, металлургии.

Re = Чистая прибыль Выручка .

R e 0 = 40 423 931 154 880 576 = 0 , 26 , т.е. 26 % – за прошлый период;

R e 1 = 71 675 882 202 102 731 = 0 , 35 , т.е. 35 % – за отчетный период.

Наблюдается увеличение чистой рентабельности на 9 % .

Чтобы дать внешнюю оценку деятельности предприятия необходимо произвести анализ рентабельности активов и рентабельности собственного капитала.

Экономическая рентабельность или рентабельность активов:

Re = Чистая прибыль Средняя стоимость имущества · 100% .

Re 0 = 40 423 931 198 779 196 = 20% за прошедший период;

Re 1 = 71 675 882 276 149 402 = 26% за отчетный период.

Наблюдается прибыль организации в расчете на 1 руб . имущества в размере 6 % .

Рентабельность собственного капитала:

Устанавливает соотношение величины инвестируемых собственных ресурсов и прибыли, полученной от их использования.

Re = Чистая прибыль Средняя стоимость собственного капитала · 100% .

Re 0 = 40 423 931 170 502 329 = 24% за прошедший период.

R е 1 = 71 675 882 207 074 247 = 35% за отчетный период.

Наблюдается рост рентабельности собственного капитала на 11 % , что означает увеличение размера прибыли на собственные основные средства, это положительно повлияет на развитие предприятия.

Как увеличить прибыль в бизнесе? 6 главных факторов.

Факторный анализ прибыли

Чтобы достичь прибыльности предприятия, необходимо учитывать множественные факторы. Есть факторы, которые воздействуют напрямую, другие побочно, посредством других показателей. Выделяются внешние и внутренние факторы.

Внешние факторы предприятие не в состоянии контролировать, внутренние – зависят от предприятия. Это факторы:

- результатов работы;

- нарушений хозяйственной дисциплины.

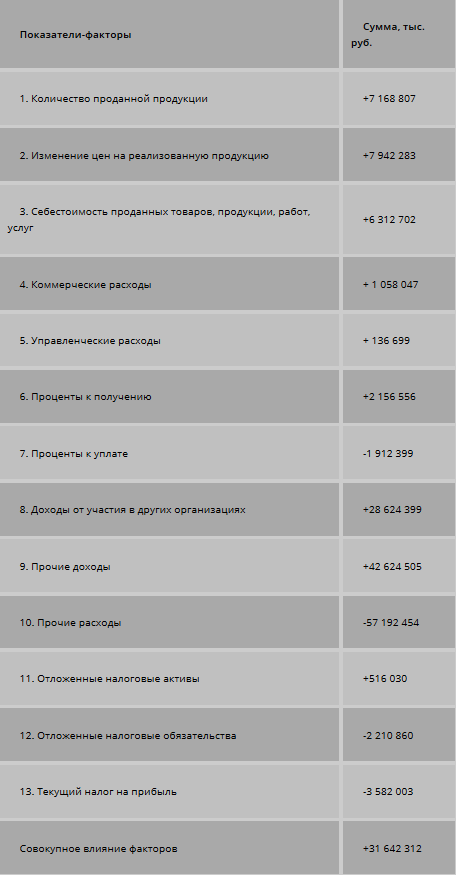

П ч = В — С — К Р — У Р + % п о л — % у п л + Д д р + Д п р — Р п р + О Н А — О Н О — Н П .

Где П ч – чистая прибыль;

КР – коммерческие расходы;

УР – управленческие расходы;

% п о л – проценты к получению;

% у п л – проценты к уплате;

Д др – доходы от участия в других организациях;

Д п р – прочие доходы;

Р п р – прочие расходы;

ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства;

НП – текущий налог на прибыль.

Факторный анализ прибыли и рентабельности предприятия поможет дать оценку факторам, влияющим на прибыльность и доходность и наоборот. Представлена факторная модель аддитивного вида.

Полная себестоимость товара и выручка от продаж формируют показатель прибыли от продаж, он будет равен разнице между себестоимостью и выручкой. Выручка – это не только множество качественного товара, но и структура, цена на отдельные виды продукции.

Методика расчета пофакторных влияний на прибыль

Методика расчета пофакторных влияний на прибыль от деятельности организации проходит несколько стадий.

Стадия 1. Расчет влияния фактора «выручка от продаж»

Рассчитаем влияние этого фактора в два приема. Выручка организации – количество, умноженное на цену продаваемой продукции. В первую очередь логично рассчитать влияние цены на прибыль от продаж. Во вторую очередь рассчитаем влияние изменение физической массы продукции на прибыль.

ОАО «Конус» имеет своей продукцией чугун и сталь. Учитываем инфляционное влияние – 14 % . Учитываем повышение цен на собственную продукцию. В нашем случае используем только данные по инфляции.

Индекс цен n = 100+14 100 =1,14 .

Выручка от продаж в отчетном периоде составит

Где В ′ — выручка от продаж в сопоставимых ценах, В t , — выручка от продаж в отчетном периоде. ОАО имеет выручку в сопоставимых ценах:

В ‘ = 202 102 731 1 , 14 = 177 283 097 т ы с . р у б .

Выручка увеличилась на 24,8 млрд. руб. Рост количества продаваемой продукции увеличил выручку в отчетном периоде на 24, 4 млрд. руб.

∆ B η = В 1 — В 1 J п = В 1 — В ‘ = 202 102 731 — 177 283 097 = = 24 819 633 т ы с . р у б . ;

∆ В к о л = В ‘ — В 0 = 177 283 097 — 154 880 576 = 22 402 521 т ы с . р у б .

Прирост за счет увеличения цены больше, чем за счет увеличения количества. Это говорит о росте качества продукции, положительный показатель для предприятия.

Стадия 2. Расчет влияния фактора «цена»

Определяем, как изменение цены влияет на прибыль от продаж.

∆ П п ( к ) = ∆ В к · R 0 п 100 .

Где R 0 п – рентабельность продаж в основном периоде, то есть степень прибыли от продаж в процентах к выручке.

∆ П п ( к ) = ∆ В к · R 0 п 100 = 24 819 633 · 32 100 = 7 942 283 т ы с . р у б .

Инфляционное влияние в сравнении с прошлым годом привело к росту прибыли от продаж, и сумма составила 7 942 283 тыс . руб .

Стадия 3. Расчет влияния фактора «количество проданной продукции»

Если количество продукции, которая продана меняется, это влияет на прибыль от продаж. Показатель рассчитывается так:

∆ П п ( к ) = ( ( В 1 — В 0 ) — ∆ В к ) · R 0 п 100 = ∆ В к · R 0 п 100 .

Где ∆ П – меняющаяся прибыль продаж;

В и В 0 – выручка от продаж в двух периодах периодах;

∆ В к – изменение выручки, на которую повлияла цена;

R 0 п – процентное соотношение уровня прибыли к выручке.

∆ П п ( к ) = ( ( В 1 — В 0 ) — ∆ В к ) · R 0 п 100 = ∆ В к · R 0 п 100 = = 22 402 521 · 32 100 = 72 168 807 т ы с . р у б .

Наблюдается положительное влияние фактора, потому что рост объема выручки в отчетном периоде дал увеличение прибыли от продаж на 7 168 807 тыс . руб .

Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

∆ П п ( с ) = В 1 · У С 1 — У С 0 100 .

УС 1 и УС 0 – степень себестоимости в отчетном и базисном периодах

∆ П п ( с ) = В 1 · У С 1 — У С 0 100 = = 202 102 731 · 56 , 69 — 60 , 08 100 = — 6 312 702 т ы с . р у б .

Нужно учесть, что расходы влияют на прибыль в обратном порядке. Наблюдается увеличение себестоимости на 22 ,1 млрд . руб . Но в соотношении с выручкой уровень продаж стал ниже на 3 ,13 % . Прибыль от продаж увеличилась на 6 ,3 млрд . руб . за счет экономии.

Стадия 5. Расчет влияния фактора «коммерческие расходы»

∆ П п ( р ) = В 1 · У К Р 1 — У К Р 0 100 .

УКР 1 и УКР 0 – степень расходов коммерческого направления в двух периодах.

∆ П п ( р ) = В 1 · У К Р 1 — У К Р 0 100 = = 202 102 731 · 5 , 37 — 5 , 89 100 = — 1 058 047 т ы с . р у б .

Наблюдается увеличение прибыли от продаж на 1 ,06 млрд . руб ., благодаря экономии коммерческих расходов и понижения их уровня по отношению к выручке.

Стадия 6. Расчет влияния фактора «управленческие расходы»

∆ П п ( у у р ) = В 1 · У У Р 1 — У У Р 0 100

УУР 1 , и УУР 0 — степень управленческих расходов в двух периодах.

∆ П п ( у у р ) = В 1 · У У Р 1 — У У Р 0 100 = = 202 102 731 · 1 , 83 — 1 , 9 100 = — 136 699 т ы с . р у б .

Прибыль от продаж увеличилась на 136 699 тыс . руб . за счет снижения УР по отношению к выручке. Их уровень снизился на 0 ,07% .

Факторный анализ прибыли и рентабельности организации позволил сделать вывод о том, что факторы хорошо влияют на прибыль.

Другие факторы не оказывают воздействия на прибыль от продаж так существенно, как хозяйственные. Представим обобщенную информацию факторного анализа рентабельности в таблице:

Факторы, влияющие на прибыль и рентабельность

Прибыль и рентабельность являются важнейшими показателями хозяйственной деятельности организаций.

Эти показатели отражают все стороны деятельности организаций: объем и структуру выручки от реализации продукции, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организации хозяйственной деятельности и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние.

Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко установить, оно весьма велико, причем влияние отдельных факторов поддается количественной и качественной оценке, а влияние других количественно оценить практически невозможно.

Так, например, нельзя дать количественную оценку влиянию на прибыль организации изменения настроения работника, размещения технологического оборудования, изменения температурного режима в атмосфере и т.п.

Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влиянием которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющим на прибыль и рентабельность деятельности организации, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации и т.д.), а также факторы, связанные с расширением масштабов хозяйственной деятельности и организационно-техническим уровнем организации. Назовем основные внутренние факторы.

Объем выручки от реализации продукции (работ, услуг). При неизменной доле прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли. Данное обстоятельство способствует повышения рентабельности использования неизменных ресурсов организации.

Товарная структура выручки. Расширение ассортимента, в том числе внутригруппового, способствует росту выручки.

Повышение в ассортименте доли товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, поскольку покупатели часто с большей охотой приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации.

Повышение в выручке доли высокорентабельных товаров способствует повышению рентабельности продаж организации в целом. Если организация продает преимущественно низкорентабельные товары, то это приводит к снижению рентабельности хозяйственной деятельности.

Организация товародвижения. Ускоренное продвижение сырья, материалов товаров способствует, с одной стороны, увеличению выручки, а с другой — снижению текущих расходов. В результате сумма и уровень прибыли возрастают.

Неудовлетворительная организация товароснабжения приводит к снижению рентабельности и уменьшению суммы прибыли.

Применяемые условия расчетов с контрагентами. Важным фактором увеличения прибыли и рентабельности является использование в практике работы организаций комбинированных условий платежа, продажа товаров на условиях коммерческого и потребительского кредита.

С одной стороны, это способствует увеличению выручки, а с другой — снижению издержкоемкости продаж, что оказывает положительное влияние на прибыль организации.

Численность и состав работников. Достаточная численность работников при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу организации по получению необходимой суммы прибыли.

Недостаток работников в соответствии с законом убывающей доходности сдерживает рост объемов хозяйственной деятельности, вследствие чего снижаются (относительно, а иногда и абсолютно) выручка и прибыль.

В этом случае имеет место не повышение рентабельности организаций за счет снижения численности и соответствующего ему уменьшения расходов на оплату труда, а ее снижение из-за уменьшения массы прибыли.

Излишняя численность работников также влечет за собой снижение величины прибыли в расчете на одного работника и ряда других показателей рентабельности за счет расходов по содержанию нерационально используемых ресурсов.

Важна не только общая численность работников, но и ее соответствие потребностям организации по выполняемым функциям.

Большое значение имеет уровень квалификации работников. Чем выше удельный вес работников с более высоким уровнем профессиональной подготовки, с большим опытом работы в общей численности работников организации, тем при прочих равных условиях выше рентабельность и больше сумма прибыли, получаемая организацией.

Формы и системы экономического стимулирования труда работников. Это сложный в оценке фактор, действие которого трудно количественно измерить. Влияние данного фактора больше поддается качественной оценке, которая должна осуществляться достаточно часто.

Для количественной оценки стоимости живого труда используется среди прочих показателей расходов на оплату труда, но рост данного показателя не всегда и не обязательно влечет за собой увеличение прибыли и повышение рентабельности.

Влияние этого фактора можно оценить через показатель расходов на оплату труда и его изменение в динамике, а также через показатель рентабельности расходов на оплату труда. Если уровень расходов на оплату труда повышается и при этом снижается рентабельность расходов на оплату труда, то можно сделать вывод о неэффективности применяемых систем оплаты.

Производительность труда работников организации. Рост производительности труда при прочих равных условиях влечет за собой увеличение массы прибыли и повышение рентабельности деятельности организаций.

При стоимостной оценке данного фактора следует исключать влияние изменения цеп на реализуемые товары, поскольку их изменение не связано непосредственно с производительностью труда работников. Этот фактор тесно связан со следующим фактором.

Фондовооруженность и техническая вооруженность труда работников. Чем выше оснащенность работников современным торгово-технологическим оборудованием и инструментарием, тем выше производительность их труда, тем ниже потребность организации в численности работников.

С другой стороны, внедрение современного оборудования требует повышения квалификации работников, так как работники низкой квалификации не могут в полной мере использовать возможности этого оборудования. Это ведет к повышению расходов на оплату труда.

Состояние материально-технической базы организации. Организации, располагающие более современной и развитой материально-технической базой, имеют предпосылки для постоянного увеличения масштабов хозяйственной деятельности в долгосрочном периоде.

Это влечет за собой увеличение получаемой прибыли и повышение рентабельности. В то же время в краткосрочном периоде увеличение расходов на развитие материально-технической базы может привести к снижению показателей рентабельности.

Сумма оборотных средств и скорость обращения оборотных средств, которыми располагает организация. Чем большей суммой оборотных средств располагает организация, тем большую массу прибыли она получает в результате одного их оборота.

В то же время в результате увеличения суммы оборотных средств при прочих равных условиях снижается значение ряда показателей рентабельности, например рентабельности капитала, ресурсорентабельности и др.

Положительное влияние на прибыль и показатели рентабельности оказывает ускорение оборачиваемости оборотных средств. Чем меньше срок реализации товаров, тем большую сумму прибыли получает организация в единицу времени и тем выше показатели рентабельности использования ее ресурсов.

Определенное влияние на сумму прибыли оказывает соотношение между собственными и заемными оборотными средствами, поскольку использование кредитов увеличивает издержки организации и уменьшает ее прибыль.

Политика ценообразования. От размера прибыли, включаемой в цену товара, зависит сумма получаемой организациями прибыли.

При этом важно учитывать, что постоянный рост доли прибыли в цене товара может привести к обратному результату, вызванному снижением объема реализации товаров из-за чрезмерно высоких цеп.

В некоторых случаях для ускорения реализации товаров выгоднее снизить долю прибыли в цене, это позволит увеличить сумму получаемой прибыли. Изменение доли прибыли в цене товаров должно осуществляться с учетом эластичности спроса на товары по цене.

Повышение цен на товары эластичного спроса приводит к снижению объема реализации и соответствующему уменьшению массы получаемой прибыли. Необходимо также учитывать и влияние перекрестной эластичности на сумму реализации товаров и массу прибыли.

Организация работы по взысканию дебиторской задолженности. Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно, и увеличению прибыли.

Кроме того, увеличение и несвоевременное взыскание дебиторской задолженности увеличивает имплицитные издержки организации, снижая, тем самым, экономическую прибыль.

Осуществление режима экономии. Режим экономии позволяет относительно снижать текущие затраты (издержки производства и обращения) организации и увеличивать сумму получаемой прибыли, а также повысить не только значение показателя рентабельности потребленных ресурсов, но и других показателей.

При оценке влияния этого фактора нужно учитывать, что под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

Деловая репутация организации. Деловая репутация представляет собой сформировавшееся у потребителей и партнеров организации мнение о ее потенциальных возможностях, качестве работы и качестве реализуемых ею товаров.

Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность своей деятельности, что, в свою очередь, способствует дальнейшему росту репутации. Однако следует помнить о том, что заработать высокую репутацию трудно, а потерять — очень легко.

Коммерческие организации не могут работать изолированно. Они постоянно находятся во взаимоотношениях с внешней средой: покупателями, поставщиками факторов производства, транспортными организациями, организациями коммунального хозяйства, общественными организациями и государственными учреждениями и т.д.

Совокупность этих отношений непосредственным образом влияет па эффективность организаций, сумму их прибыли, рентабельность деятельности.

К основным внешним факторам, формирующим прибыль и рентабельность организаций, можно отнести следующие факторы:

Емкость рынка. От емкости рынка зависит розничный товарооборот торгового организации. Чем больше емкость рынка, тем больше возможности организации по получению прибыли и повышению рентабельности.

Развитие конкуренции. Развитие конкуренции оказывает отрицательное влияние на сумму и уровень прибыли, так как оно приводит к усреднению нормы прибыли.

Чем выше рентабельность продаж, тем больше организаций стремится работать на этом рынке. Это часто вызывает необходимость снижения цены и увеличения издержек обращения. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли.

Размер цен, устанавливаемых поставщиками факторов производства. В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен.

Часть такого повышения организации вынуждены компенсировать за счет снижения доли собственной прибыли в цене реализуемой продукции (товаров). Поэтому организации стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам.

Цены на услуги организаций транспорта, коммунального хозяйства, ремонтных и других организаций. Повышение цен и тарифов на услуги этих организаций увеличивает текущие расходы компании, уменьшает прибыль и снижает рентабельность деятельности.

Если цены снижаются, то появляется возможность увеличения прибыли за счет уменьшения расходов по соответствующим статьям издержек производства и обращения.

Развитие профсоюзного движения. В условиях рыночных отношений собственники организаций стремятся к ограничению расходов на оплату труда.

Интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли организаций.

Развитие деятельности общественных организаций потребителей товаров и услуг. Общественные организации потребителей могут оказывать влияние на прибыль организаций, требуя расходовать средства на повышение качества обслуживания покупателей и т.и.

Регулирование государством деятельности коммерческих организаций. Государство может оказывать влияние на прибыль организаций путем регулирования цен на товары, сырье, материалы, топливо, энергию.

Оно также может влиять на курс национальной валюты, устанавливать ставки налогов, отчислений в государственные внебюджетные фонды и др.

В процессе анализа прибыли и рентабельности важной задачей является изучение воздействия перечисленных факторов с целью учета их влияния в планируемом периоде.

Источник: student-servis.ru

Факторы, влияющие на формирование прибыли предприятия

Общим финансовым результатом любого предприятия является прибыль, которая обеспечивает производственное и финансовое развитие предприятия. На сумму прибыли организации влияют внешние и внутренние факторы. При изучении прибыли основное внимание обращается на оценку влияния внутренних факторов, на прибыль, так как она позволяет определить внутренние резервы роста прибыли. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности.

Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность.

Актуальность курсовой работы заключается в том, что с переходом на рыночную экономику для функционирования любого коммерческого предприятия главным является его положительный финансовый результат. Любое предприятие, будь то частное либо акционерное, получив финансовую независимость, вправе самостоятельно решать в каком размере и на какие цели направлять и распределять прибыль, оставшиеся после уплаты всех своих обязательств.

Целью курсовой работы является проведение анализа прибыли и рентабельности производственной организации, на пример реально существующей организации.

Исходя из цели, решаются следующие задачи:

1) рассмотреть экономическая сущность финансовых результатов деятельности организации;

2) провести анализ финансовых результатов деятельности организации;

3) раскрыть основные показатели и роль финансовых результатов в деятельности предприятия ПАО «Газпром»;

4) оценить прибыль по предприятию ПАО «Газпром»;

5) Рассмотреть мероприятия управления финансовым состоянием ПАО «Газпром».

Объектом исследования в данной работе является прибыль предприятия.

Предметом исследования — деятельность предприятия ПАО «Газпром»

Информационной основой исследования явились формы финансовой отчетности и статистические данные.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

Глава 1 Теоретические основы анализа прибыли как основного результата финансово-хозяйственной деятельности предприятия

С теоретической точки зрения нет однозначного определения понятия «прибыль». Приведем несколько определений, данных различными авторами.

Прибыль – это самое главное звено в экономической категории рыночной экономики, потому как прибыль является смыслом предпринимательской деятельности. А главный источник происхождения прибыли – это предпринимательская деятельность, а точнее, сущность этой деятельности, смысл которой – получение прибыли. Деятельность предприятия, в результате которой будут покрыты только расходы практически неестественно. Прибыль это единственная достоверная оценка компании в ее хозяйственной и коммерческой деятельности [2, с.36].

Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности[6, с.69]:

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль – один из источников формирования бюджетов разных уровней. Налог на прибыль, используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

В результате за счет прибыли обеспечивается[6, с.89]:

— полнота доходов бюджетной системы

— развитие социальных потребностей всего населения, т.е. медицины, образования, науки и т. д.

— финансирование обороны страны.

На рынке товаров, где предприятия выступают как относительно обособленные товаропроизводители, все гораздо сложнее. Установив цену на продукцию, предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции[14, с.103].

Предприятие получает прибыль[2, с.55]:

1) если выручка превышает себестоимость

2) если выручка равна себестоимости, то это означает что удалось только покрыть затраты, но прибыли нет

3) если затраты превышают выручку, то предприятие получает отрицательный результат своей деятельности или убыток.

Стимулирующая сущность прибыли носит двойственный характер[9, с.77]:

а) прибыль — выступает серьезной мотивацией для предпринимательской деятельности

б) прибыль — выступает в роли эксплуататора, возможность предпринимателя присваивать результаты чужого труда на основе частной собственности.

Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

В экономической литературе показатель рентабельности иногда используется как показатель прибыльности.

Рентабельность — понятие производное от немецкого «RENTABEL», что переводиться как «оправдывающее расходы, целесообразное с хозяйственной точки зрения». Рентабельность характеризует экономическую эффективность работы предприятия за определенный период времени.

Бочаров В.В. определяет рентабельность (от нем. rentabel – доходный, прибыльный), как показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов .

Гинзбург А.И. под рентабельностью понимает, – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска.

Рентабельность – один из важнейших показателей эффективности производства, используемых для оценки деятельности предприятия. Предприятие работает рентабельно в том случае, если доходы, полученные им в результате производственно- хозяйственной деятельности, превышает расходы на производство продукции. Только соотношение прибыли и объёма выполненных работ, характеризующие уровень рентабельности, позволяют оценить хозяйственную деятельность предприятия в отчётном году, сравнить с результатами предыдущих отчётных периодов или сравнить результаты по плану и по факту.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятия. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность – это относительный показатель, отражающий степень доходности предприятия.

В рыночной экономике существует система показателей рентабельности: рентабельность продукции, рентабельность отдельных видов продукции, рентабельность имущества (активов) предприятия, рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность инвестиций, рентабельность собственного капитала.

Рентабельность продукции можно рассчитать как по всей проданной продукции, так и по отдельным её видам:

Рентабельность всей проданной продукции можно определить как:

— процентное отношение прибыли от продажи продукции к затратам на её производство и реализацию;

— процентное отношение прибыли от продажи продукции к выручке от проданной продукции;

— процентное отношение балансовой прибыли к выручке от продажи продукции;

— отношение чистой прибыли к выручке от продажи продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости.

Показатели рентабельности – важнейшие критерии эффективности хозяйствования, так как они выражают размер прибыли, полученной с каждого рубля выручки, издержек, активов. А также используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Коэффициенты рентабельности (доходности) с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берётся прибыль, а в знаменателе – величина ресурсов или затрат. Однако на практике анализ далеко не всегда выполняется в строгом соответствии с теорией, поэтому, с другой стороны, рентабельность понимается в более широком смысле, чем эффективность. Неслучайно в некоторой научной литературе говорится о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон – ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации), во втором случае – показатели выручки от продажи продукции (в целом и по видам)

Таким образом, существует множество коэффициентов рентабельности (доходности). Поэтому выбор оценочного коэффициента зависит от алгоритма расчёта, точнее, от того, какой показатель эффекта (прибыли) используется в расчётах.

Резюмируя вышеизложенной отметим, что обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Прибыль — это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Важная роль в системе экономических показателей эффективности предпринимательской деятельности принадлежит показателю рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность — это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

1.2 Факторы, влияющие на формирование прибыли предприятия

Для определения основных направлений поиска резервов увеличения прибыли, факторы, влияющие на её получение, делят на две основные группы [5, с.97]:

1) Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличениеобъема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижениеиздержек производства и реализации продукции.

2) Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы увеличения прибыли предприятия [4, с.87]:

-компетентность руководства и менеджеров

-уровень организации производства и труда

-состояние и эффективность производственного и финансового планирования

Внутренние факторы делятся на производственные и внепроизводственные [4, с.88]:

Первые характеризуют наличие и использованиесредств ипредметов труда, трудовых ифинансовых ресурсов.

Вторые связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Внешние факторы увеличения прибыли предприятия это[8, с.47]:

1) конъюнктура рынка

2) уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы

3) нормы амортизационных отчислений

4) природные условия

5) государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Перечисленные факторывлияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость.

1.3 Методика анализа прибыли от финансово-хозяйственной деятельности

Безусловно, методика и последовательность анализа прибыли определяется тем, в какой форме предполагается его проводить. Однако можно отметить ряд общих методических моментов, позволяющих экономисту построить схему анализа финансовых результатов хозяйственной деятельности предприятия [7, с.21]:

1) Прежде всего, необходимо, используя данные отчета о финансовых результатах определить изменение величины общей бухгалтерской прибыли предприятия.

Анализ финансовых результатов предприятия начинается с изучения объема, состава, структуры и динамики прибыли (убытка) до налогообложения в разрезе основных источников ее формирования, которыми являются прибыль (убыток) от продаж и прибыль (убыток) от прочей деятельности, т.е. сальдо прочих доходов и расходов.

По итогам расчетов делается вывод о влиянии на отклонение суммы прибыли (убытка) до налогообложения изменений величин источников ее формирования: прибыли (убытка) от продаж и прибыли (убытка) от прочей деятельности [10, с.66].

2) Как уже известно, прибыль может быть получена предприятием в различных видах. Следовательно, следующим шагом будет анализ структуры прибыли, чтобы выявить, в какой степени повлияли на совокупную прибыль предприятия прибыль от реализации продукции, товаров, услуг, прочего имущества и имущественных прав и т.п.

Далее анализируются основные источники формирования прибыли (убытка) до налогообложения: прибыль (убыток) от продаж и прибыль (убыток) от прочей деятельности – в отдельности.

При планировании общей или балансовой прибыли на предстоящий период производственно-финансовой деятельности в ее состав включаются все предусмотренные доходы со знаком «плюс», а также возможные расходы или убытки со знаком «минус».

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

3) Следующим этапом является определение факторов, повлиявших на изменение прибыли, например на величину прибыли от продаж влияют цены на готовую продукцию и элементы расходов, формирующие себестоимость, система налогообложения, объем реализации, изменение себестоимости реализованной продукции, изменение величины коммерческих и управленческих расходов. Заключительным этапом выступает выявление имеющихся резервов роста нормы и массы прибыли предприятия.

Глава 2 Анализ прибыли от финансово-хозяйственной деятельности ПАО «Газпром»

2.1 Организационно-экономическая характеристика предприятия

ПАО «Газпром» — глобальная энергетическая компания. Деятельность предприятия подразделяется на следующие основные направления:

— добыча газа – геологоразведка и добыча газа

— транспортировка – транспортировка газа

— поставка газа – продажа газа в Российской Федерации и за ее пределами

— хранение газа – хранение добытого и приобретенного газа в подземных хранилищах

— добыча нефти и газового конденсата – разведка и добыча нефти и газового конденсата, продажа нефти и газового конденсата

— переработка – переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки

— производство и продажа электрической и тепловой энергии.

Прочие виды финансово-хозяйственной деятельности включают в себя, в основном, производство прочей продукции и продажу отдельных видов товаров, работ, услуг.

Основными конкурентами Общества являются такие независимые производители газа, как ОАО «НОВАТЭК», ОАО «НК «Роснефть» , ОАО «НК «ЛУКОЙЛ».

Производственные показатели предприятия представлены следующей таблице:

Производственные показатели ПАО «Газпром» за 2012-2014 гг.

Источник: www.evkova.org