Факторы риска в бизнесе как источники и причины нарушения экономической безопасности можно классифицировать по разным признакам. В данном случае естественным требованием к классификации является ее ориентация на методы противодействия риску. Иными словами, классификация факторов (точнее, видов факторов) риска должна быть соотнесена с классификацией методов управления риском (см. п. 5.3). Это ограничивает возможности формального объединения разных по существу факторов в одной классификационной группировке.

Выше отмечалось, что все возможные факторы хозяйственного риска делятся на две группы. К первой относятся «предвидимые» факторы, т.е. известные из экономической теории или хозяйственной практики и включенные в соответствующий список. Кроме того, очевидно, могут проявиться факторы, назвать которые на априорной стадии анализа риска предприятия не представлялось возможным. Эти непредвидимые факторыотносятся ко второй группе. Одна из важнейших задач состоит в том, чтобы, создав регулярную процедуру выявления факторов риска, по возможности сузить круг факторов второй группы и тем самым ослабить влияние неожиданных помех.

Перспективы жизни в России. Риски и возможности.

Определив в качестве объекта анализа риска предприятие производственного типа, можно подразделить факторы риска такого субъекта хозяйственной деятельности в зависимости от сферы возникновения на внешние и внутренние. К внешнимдля производственного предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия. Внутреннимифакторами риска будем считать факторы, появление которых обусловлено или порождается деятельностью самого предприятия.

Прикладной анализ внешних для данного предприятия факторов риска целесообразно проводить в контексте общего описания его функционирования. На рис. 5.2.1 изображена обобщенная схема функционирования производственного предприятия в условиях реального или возможного взаимодействия с его основными экономическими контрагентами и средами. Эта схема отражает современные специфические российские реалии. Предприятие здесь представлено в виде узла скрещения (точки пересечения) финансовых, материальных, кадровых и информационных потоков, отражающих перемещение и потребление инвестиций, сырья, материалов, комплектующих изделий, оборудования, используемой и разрабатываемой технологии, денежных наличных и безналичных платежей, производимой продукции и действующих в условиях конкретной социально-экономической и природной среды.

Свойства среды (на схеме широкие стрелки) касаются прежде всего погодно-климатических факторов; социально-демографической ситуации в регионе, которая определяет его трудоизбыточность или трудонедостаточность по различным категориям работников, а также региональный «имидж», престижность той или иной профессии или рода деятельности; социально-политических условий, от которых зависят обстановка в регионе, степень ориентации населения на производительный труд, уровень социальной напряженности; состояния потребительского рынка как фона для формирования региональных потребностей в продукции предприятия; уровня жизни населения как фактора платежного обеспечения этой потребности; покупательной способности рубля в текущем и тенденциальном выражении, определяющей динамику инфляции и инфляционных ожиданий; общего уровня предпринимательской активности, характеризующего склонность людей к включению в предпринимательские инициативы.

Риск и Бизнес.Нужно ли Рисковать? Успех в Жизни! Предпринимательство это Риск..

Некоторые экономические субъекты изображены на схеме в виде кружков с двойной обводкой. Это отмечены так называемые зоны конкуренции, т.е. дислокации возможных точек соприкосновения предприятия с конкурирующими организациями. Эта конкуренция касается поставщиков исходных материалов и оборудования; потребителей продукции; получения инвестиций, займов, кредитов и участия в выгодных для предприятия инвестиционных проектах; привлечения квалифицированных кадров и оплаты их труда; технологического и информационного рынков.

В принципе любой из потоков, связывающих предприятие с рыночной средой, может быть полностью или частично перекрыт по решению участников обмена, в том числе и вследствие добросовестной или недобросовестной конкуренции. При этом в качестве конкурентов следует рассматривать не только предприятия, производящие такую же продукцию, но и предприятия, использующие (возможно, по другому назначению) те же трудовые, материальные, финансовые и иные ресурсы, в том числе и предприятия из других отраслей, в особенности те, которые могут переключиться на выпуск продукции данной отрасли. (Заметим, что по мере развития рынка, роста конкуренции переход предприятия из одной отрасли в другую, более рентабельную, будет все более частым явлением).

Рис. 5.2.1.Схема функциональных связей предприятия

Таким образом, функционирование предприятия постоянно подвергаетсяжено опасности срыва или ухудшения со стороны внешних для него факторов из-за возможного нарушения региональных, отраслевых и межотраслевых потоков, необходимых для его деятельности. На рис. 5.2.1 каналы связи предприятия с его контрагентами изображены с помощью направленных в одну сторону стрелок, хотя реально все связи носят двусторонний характер, так что результат функционирования каждого канала зависит от поведения, как минимум двух экономических субъектов.

В общем случае срыв работы каналов связи с каждым субъектом определяется одной или несколькими из следующих причин:

— внезапно наступившие и непредвиденные изменения окружающей субъект среды, вынуждающие его изменить условия договора (контракта) с предприятием (повышение цен, изменение налогового законодательства, социально-политической ситуации и т.п.);

— появление более выгодных для субъекта предложений (предложение заключить более рентабельный договор, договор более длительного или, наоборот, короткого действия, более привлекательные условия работы и т.п.);

— изменение целевых установок субъекта, связанное, например, с повышением его статуса, накоплением позитивных результатов деятельности, изменением индивидуальной или групповой психологии;

— изменение личных отношений между руководителями;

— изменение физических условий перемещения товарных, финансовых и трудовых ресурсов между субъектами (аварии, изменение таможенных условий, возникновение новых границ или региональных ограничений и т.д.).

Основываясь на приведенном анализе внешние факторы риска можно подразделить на политические, социально-экономические (макроэкономические), экологические и научно-технические (рис. 5.2.2).

Среди политических факторов риска для деловой активности производственных предприятий в настоящее время существенными являются такие факторы этой группы, как стабильность политической власти на федеральном и/или региональном уровне и связанная с ней возможность кардинального пересмотра сложившихся отношений собственности. Серьезные нарушения нормальной хозяйственной деятельности могут быть обусловлены возникновением локальных этнополитических конфликтов, противоречиями в разграничении экономических прав, компетенций и ответственности между федеральными и региональными властями, а также сепаратистскими настроениями в бывших российских автономиях и в некоторых регионах России (Урал, Поволжье, Дальний Восток и пр.). Следствием таких тенденций являются случаи установления региональных ограничений на перемещение товаров и капитала.

Рис. 5.2.2.Классификация факторов риска производственного предприятия

Большую группу составляют внешние факторы риска, возникающие в социально-экономическойсфере. Некоторые из них возникают в результате нормотворческой деятельности федеральных и региональных органов власти: изменения налоговых нормативов или процентных ставок по кредитам Центрального банка; дополнительная денежная эмиссия; новые правила ведения внешнеэкономической деятельности; изменение правил валютного обращения; повышение тарифов на грузовые перевозки железнодорожным транспортом и др. Такие решения приводят к резкой перемене ситуации на рынках, где оперирует данное предприятие, вызывают появление новых конкурентов, новых товаров и т.п. Вместе с тем эти факторы все же поддаются определенному наблюдению и прогнозированию.

Другие факторы этой подгруппы носят менее предсказуемый характер. Так, для производителей товаров народного потребления важными могут оказаться такие факторы, как резкое падение платежеспособного потребительского спроса в регионе традиционного сбыта продукции предприятия. Производственные предприятия могут испытывать трудности из-за колебаний цен на сырье, материалы, комплектующие, энергоносители; вследствие внезапного оттока финансовых ресурсов, неожиданных требований возврата заемных средств, вызванных изменением финансовых ожиданий кредиторов, и т.п.

Появление в регионе новых хозяйственных субъектов с привлекательными для работников условиями может отрицательно сказаться на кадровом потенциале данного предприятия. Для предприятий, производственный цикл которых связан с импортом сырья или экспортом своей продукции, существенными будут факторы, обусловленные резкими колебаниями курса рубля.

Все большую роль в работе предприятий играют экологическиефакторы риска, обусловленные взаимодействием производства с окружающей природной средой. В этом плане важным может оказаться принятие в регионе хозяйствования предприятия более жестких требований к экологической чистоте производства; введение штрафных санкций; введение более жестких санитарных и других норм, под которые подпадает продукция или технология предприятия; изменение региональной экологической обстановки вследствие природных катаклизмов, техногенных катастроф; запрет или ограничения на использование местных природных ресурсов, необходимых для данного производства и др.

Всякое производство тесно связано с прогрессом в науке и технике, а конкретно – с использованием научно-техническихдостижений. Как это ни покажется странным, влияние инноваций может представить угрозу экономической безопасности предприятия. Так, освоение конкурентами новой технологии, существенно снижающей издержки производства традиционной для данного предприятия продукции, позволит им получить преимущество в ценовой конкуренции. Аналогичную опасность таит в себе использование конкурентами научно-технических достижений для выпуска нового замещающего товара, как это было, например, в случае появления технологии изготовления бумажной и пластмассовой тары вместо стеклянной для расфасовки жидких продуктов питания (молоко, соки и другие напитки).

Эти примеры показывают, что у предприятия могут возникнуть проблемы со сбытом вследствие выхода на рынок нового товара (или услуги), обязанного своим появлением инновационным процессам, а также применению конкурирующими предприятиями известной технологии для производства нового замещающего товара.

Точно так же высокий уровень развития научно-исследовательской и опытно-конструкторской деятельности предприятий (а иногда и промышленный шпионаж) может позволить конкурентам быстро воспроизвести нововведение или технологию производства нового товара и ликвидировать конкурентное преимущество.

Внутренние факторы риска возникают непосредственно в сфере хозяйственной деятельности предприятия, которую принято разделять на промышленную и непромышленную. Непромышленная (в основном социальная) сторона деятельности предприятия, направленная на удовлетворение бытовых и культурных потребностей коллектива, в данной работе не рассматривается. Промышленная деятельность предприятия слагается из процессов производства, воспроизводства, обращения и управления. В свою очередь производственный процесс представляет собой совокупность взаимосвязанных основных, вспомогательных и обслуживающих процессов труда. В этих сферах возникают специфические факторы риска.

К факторам риска основной производственной деятельности относятся недостаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки оборудования (например, вследствие неожиданного изменения параметров сырья или материалов, используемых в технологическом процессе) и т.п.

Факторы риска вспомогательной производственной деятельности – это перебои энергоснабжения, удлинение по сравнению с плановыми сроков ремонта оборудования, аварии вспомогательных систем (вентиляционных устройств, систем водо- и теплоснабжения и т.п.), неподготовленность инструментального хозяйства предприятия к освоению нового изделия и др.

В сфере обслуживающих производственных процессов предприятия факторами риска могут оказаться сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства, например авария или пожар в складском хозяйстве, выход из строя ( полный или частичный) вычислительных мощностей в системе обработки информации и др. Причиной ухудшения экономического положения предприятия может стать недостаточная патентная защищенность продукции предприятия и технологии ее изготовления, позволившая конкурентам освоить выпуск аналогичной продукции.

Воспроизводственная сторона деятельности предприятия связана главным образом с инвестиционной активностью и процессами набора, подготовки и повышения квалификации кадров. В переживаемый ныне трансформационный период риск в инвестиционной сфере для предприятия связан с привлечением инвесторов. Факторы риска, воздействующие на эту сторону деятельности, подробно изложены в литературе (Шмаров, 1993).

В сфере кадровых проблем возможно появление таких факторов риска, как неверная оценка необходимого периода подготовки и переподготовки кадров, отток квалифицированной рабочей силы вследствие локальных этнополитических конфликтов, природных катаклизмов, появления предприятий с более выгодными условиями оплаты труда в регионе и т.п.

В сфере обращения деятельность предприятия может подвергнуться действию таких факторов, как нарушение предприятиями-смежниками согласованных графиков поставок сырья, комплектующих и т.п., немотивированный отказ оптовых потребителей вывезти или оплатить полученную готовую продукцию, банкротство или самоликвидация предприятий-контрагентов или деловых партнеров и в результате исчезновение поставщиков сырья или потребителей готовой продукции.

Внутренние факторы риска управленческой деятельности можно классифицировать по уровню в процессе принятия решений. Решения, принимаемые руководством предприятия, принято относить к одному из трех уровней – стратегическому, тактическому или оперативному. Естественно распределять факторы риска, ориентируясь на эту стратификацию решений.

На уровне принятия руководством стратегических решений можно выделить следующие внутренние планово-маркетинговые факторы риска:

· ошибочный выбор или неадекватная формулировка собственных целей предприятия;

· неверная оценка стратегического потенциала предприятия;

· ошибочный прогноз развития внешней для предприятия хозяйственной среды в долгосрочной перспективе и др.

Остановимся более подробно на характеристике именно этих факторов риска.

1. Стратегическое планирование начинается с эксплицитного формулирования целевых установок предприятия, которые затем кладутся в основу разработки стратегии. Понятно поэтому, что риск, возникающий из-за неверной трактовки стратегических целей, весьма высок, так как вся последующая разработка стратегии вследствие этой ошибочной исходной позиции может пойти в ложном направлении.

2. Происхождение ошибки в оценке стратегического потенциала предприятия и соответствующего фактора риска может быть обусловлено погрешностью исходных данных о техническом и технологическом потенциале предприятия, отсутствием или игнорированием информации о назревающем технологическом скачке, грубостью или неадекватностью выбранного метода диагностического обследования предприятия и т.п. Например, при диагностическом обследовании потенциала предприятия не было установлено, что реализованная на предприятии технология – устарела, и уже созрели условия для ее обновления.

Аналогичная ошибка при определении потенциала предприятия может корениться также в неправильной оценке степени автономности предприятия, т.е. его независимости от других производственных или коммерческих структур. Возможны неверные оценки фактического разграничения прав собственности, владения и управления на землю, основные производственные фонды, доходы и т.д.

3. Прогнозирование динамики внешней социально-экономической среды, так же как и научно-технического развития, представляет собой сложную многоаспектную задачу. Точность таких прогнозов весьма невелика и использовать их следует с известной осторожностью. Основываясь на ошибочном прогнозе развития внешней среды, разработчики стратегии могут предлагать такие варианты стратегического плана, которые окажутся нереализуемыми или несоответствующими намеченным целям.

Риск в принятии решений тактического уровня прежде всего сопряжен с возможностью искажения или частичной утраты содержательной информации при переходе от стратегического планирования к тактическому. Если при разработке конкретных тактических решений они не подвергались проверке на соответствие выбранной стратегии предприятия, то такие результаты, даже будучи достигнутыми, могут оказаться вне магистрального стратегического направления деятельности предприятия и таким образом ослабить его экономическую устойчивость.

К этой группе можно отнести такой фактор, как недостаточное качество управления предприятием. В свою очередь это может быть обусловлено отсутствием таких необходимых качеств «управленческой команды», как сплоченность, опыт совместной работы, навыки управления людьми и т.п.

Очевидно, что на любом уровне принимаемых решений будут присутствовать как внешние, так и внутренние для данного предприятия факторы риска. Можно предположить, что для стратегических решений количество и роль внешних факторов риска значительно выше, чем для тактических или оперативных. Выявление и идентификация факторов риска относятся к наиболее важным в настоящее время задачам экономического анализа деятельности производственного предприятия. Приведенная классификация позволяет с системных позиций описать пространство потенциальных факторов риска производственного предприятия (для специфически российских условий), не упустив отдельные факторы, существенные при оценке совокупного риска и анализе профиля риска производственного предприятия.

В настоящее время отсутствуют эффективные, доведенные до удобного практического использования модели и методы количественного анализа риска деятельности производственного предприятия. Поэтому приведенное здесь структурированное описание возможных источников риска позволяет создать систему регулярных процедур выявления факторов риска в конкретных условиях, сузить поле проявления неучтенных факторов и приступить к планомерной разработке мероприятий, ослабляющих нежелательное действие факторов риска, и тем способствовать установлению режима экономически безопасного функционирования. Известные к настоящему времени способы воздействия на уровень хозяйственного риска приведены в пп. 5.3. и 5.4.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Источник: www.konsalter.ru

ESG факторы — риски и возможности

В статье показано, что учет влияния ESG факторов при управлении рисками с позиции не только как предотвращение угроз, но и возможность компании создавать долгосрочную ценность становиться как никогда актуальным. Приведены наиболее существенные факторы, которые могут как в целом, так и от части присутствовать в любом бизнесе и потенциально способны повлиять на компанию успешно вести деятельность в будущем.

Ключевые слова

ESG факторы – риски, управление рисками, долгосрочная ценность компании, стратегии устойчивого развития бизнеса, система управления рисками.

Рекомендуемая ссылка

Сафронов Сергей Борисович. ESG факторы — риски и возможности // Современные технологии управления. ISSN 2226-9339. — №1 (97). Номер статьи: 9709. 02.2022. Режим доступа: https://sovman.ru/article/9709/

Authors

Safronov Sergey Borisovich

PhD, MBA, Head of the Expert Committee on Risk Management and Sustainable Development

Russia, Eurasian Center for High Technologies

Abstract

The article shows that taking into account the influence of ESG factors in risk management from a position not only as a prevention of threats, but also as a company’s ability to create long-term value becomes more relevant than ever. The most significant factors that can be present in any business as a whole or in part and are potentially able to influence the company to successfully conduct business in the future are given.

Keywords

ESG factors — risks, risk management, long-term value of the company, sustainable business development strategies, risk management system

Suggested citation

Safronov Sergey Borisovich. ESG factors — risks and opportunities // Modern Management Technology. ISSN 2226-9339. — №1 (97). Art. # 9709. Date issued: 28.02.2022. Available at: https://sovman.ru/article/9709/

Введение

В последнее время все большее влияние на деятельность бизнеса оказывает отношение к компании не только акционеров и инвесторов, но и тех, кто зависит от деятельности бизнеса потребителей производимых компаниями товаров и слуг, поставщиков и местных сообществ, на территории которого бизнес производит свою продукцию или услуги, работников предприятий и государственных органов.

В настоящее время произошла трансформация взгляда на развитие общества в направлении создания сбалансированной модели взаимодействия бизнеса и всех заинтересованных сторон с целью сохранения планеты для будущих поколений.

Заинтересованные лица начинают оценивать воздействие бизнеса на окружающую среду и социальную сферу и следовательно, бизнесу приходиться учитывать культурные и национальные особенности населения и территории деятельности.

Взаимосвязь между изменениями в социальной, окружающей среде и экономикой становится все более прямолинейной и влияющей на результаты деятельности бизнеса.

Инвесторы при принятии решения начинают руководствоваться не только финансовыми показателями деятельности компании, но и ее усилиями по соответствию изменившимся представлениям государства и общества о взаимодействии экономики и окружающей среды, отношениями между людьми.

Изменения в восприятии обществом экологических проблем, социальных вопросов и системы корпоративного управления порождают новые риски связанные с ESG факторами.

Результаты исследований

Согласно данной концепции, ESG-факторы, риски и возможности, связанные с указанными факторами, могут с высокой вероятностью привести к изменению финансовых показателей.

Не зависимо от сферы и масштаба деятельности стратегической целью бизнеса является рост акционерной стоимости бизнеса. Достижение этой стратегической цели прежде всего связано с обеспечением устойчивых финансовых результатов деятельности, что является основой устойчивого развития.

Учет влияния ESG факторов при управлении рисками с позиции не только как предотвращение угроз, но и возможность компании создавать долгосрочную ценность становиться как никогда актуальным.

Интеграция учета ESG-факторов и вопросов устойчивого развития в стратегию, систему корпоративного управления, в том числе систему управления рисками играет важную роль в создании долгосрочной стоимости.

Поэтому система управления рисками становится фундаментом устойчивого развития и залогом достижения стратегических целей.

Учет ESG-факторов способствует приобретению бизнесом конкурентных преимуществ и выходу на новый уровень развития.

Так, например факторы, связанные с климатическими аспектами, открывают для бизнеса следующие новые возможности:

- в развитии конкурентных преимуществ в области ресурсосберегающих технологий;

- в снижении издержек путем перехода на возобновляемые источники энергии с низким уровнем выбросов парниковых газов;

- в производстве новых товаров и оказания услуг для удовлетворения потребительского спроса, ориентированного на потребление экологических «зеленых» товаров и услуг;

- в выходе на новые географические рынки и использовании новых типов активов (оборудования, технологий), способствующих достижению ЦУР;

- в привлечении капитала посредством финансовых инструментов «зеленое финансирование для устойчивого развития» («зеленое финансирование для устойчивого развития», финансовые инструменты устойчивого развития — инвестиции и другие финансовые инструменты, направленные на реализацию проектов и видов деятельности, способствующих реализации целей Парижского соглашения, достижению Целей устойчивого развития ООН, в том числе снижению негативных последствий от изменения климата и адаптации к изменению климата, снижению воздействия на окружающую среду и восстановление природных территорий, строительство или модернизацию социальной инфраструктуры);

- в повышении устойчивости деятельности организации к возможному негативному воздействию климатических факторов.

Кроме того, успешное управление человеческим капиталом, улучшение условий труда, охрана здоровья и создание безопасных условий труда создают конкурентные преимущества для компаний в части привлечения и удержания квалифицированного персонала, способствуют формированию репутации работодателя с высокими стандартами деловой этики, экологической и социальной ответственности.

В общем виде ESG факторы отражают следующие направления в деятельности компании:

E-факторы

- влияние компании на климат планеты (выбросы углерода в атмосферу);

- использование природных ресурсов (загрязнение водных источников, негативное воздействие на флору и фауну);

- загрязнение окружающей среды (токсичные и радиационные отходы, использование химически вредных упаковок для продукции);

- использование «зелёных» технологий (энергия из возобновляемых источников, восстановление территории деятельности компании).

S- факторы

- отношение к персоналу (охрана труда, здоровья, карьерные возможности, условия работы);

- ответственность при производстве продукции (качество продукции, безопасность данных, надёжность, ответственные инвестиции);

- социальные преимущества (обеспечение общения персонала, финансовые программы помощи, дополнительное страхование здоровья сотрудников, обеспечение питания).

G- факторы

- управление компанией (деятельность исполнительных органов, эффективность совета директоров, независимый аудит, открытость компании для акционеров);

- линия поведения компании (деловая репутация, корпоративная этика, прозрачность в налоговой сфере, отсутствие коррупции, честная конкуренция на рынке).

Для разработки долгосрочной стратегии устойчивого развития бизнеса необходимо определить конкретные факторы свойственные для данного вида деятельности с последующей интеграцией этих факторов с комплексной системой управления рисками.

В настоящее время единого исчерпывающего классификатора ESG факторов не существует. В зависимости от конкретной цели используется различные факторы.

Международные (SМ и др.) (Аналитическое Кредитное Рейтинговое Агентство (АКРА), Агентство «Национальные Кредитные Рейтинги» (НКР), Национальное Рейтинговое Агентство (НРА), Рейтинговое Агентство «Эксперт РА», Рейтинговое агентство АК Email» width=»» height=»» />

Источник: sovman.ru

Среда организации и основные факторы риска

Прежде всего, это неопределенность внешней среды, которая включает в себя разнообразные условия (экономические, социальные, политические), в которых действует организация. Если бы окружающая среда оставалась постоянной, не возникало бы никаких проблем, но она меняется и при принятии управленческих решений менеджеру необходимо учитывать динамику этих изменений, что на практике бывает очень сложно и не всегда реально.

Под термином «внешняя среда» понимаются институты и факторы, которые находятся вне организации и потенциально влияют на результаты ее деятельности. При анализе внешней среды принято различать факторы прямого воздействия, называемые также рабочей средой, и факторы косвенного воздействия, называемые общей средой.

К факторам прямого воздействия относят те условия, которые способны сразу и непосредственно повлиять на деятельность данной организации.

Факторы косвенного воздействиясоздают общие для всех условия деятельности. Их влияние проявляется косвенно (через рабочую среду), сказывается не сразу и в большинстве случаев не носит специфического характера по отношению к конкретной организации.

Факторы прямого воздействия

Для большинства организаций внешними факторами, повышающими степень неопределенности внешней среды, являются поставщики, потребители, конкуренты, государство, контактные аудитории.

Поставщики. К этой группе факторов внешней среды относятся хозяйствующие субъекты, снабжающие организацию материальными, энергетическими, трудовыми, информационными, финансовыми ресурсами. Крупные поставщики материальных и/или энергетических ресурсов, занимающие монопольное положение на рынке, способны поставить потребителей в очень сильную зависимость от себя, увеличивая риск хозяйственной деятельности. Особенно, если у организации только один поставщик. Это, в определенной мере, справедливо и для поставщиков других видов ресурсов.

Потребители. Организации существуют для того, чтобы удовлетворять потребности своих клиентов. Последние несут в себе потенциальную неопределенность для организации, поскольку их потребности, вкусы, настроения и предпочтения со временем меняются и им может разонравиться тот или иной товар или услуга.

Одни компании в большей степени испытывают эту неопределенность (товары и услуги для конечных потребителей), другие в меньшей (товары и услуги производственного назначения). Изучение покупателей позволяет организации прогнозировать динамику спроса, объемы продаж, номенклатуру и объемы производства и другие важные показатели. Необходимо также учитывать возрастающее влияние различных ассоциаций потребителей, оказывающих влияние не только на спрос, но и на имидж фирмы. Кроме того, учет потребителей как важнейшего фактора внешней среды предполагает не только прогнозирование, но и влияние на потребителей, формирование их вкусов и предпочтений.

Конкуренты. У любой организации, даже монополиста, есть хотя бы один конкурент. Конкурирующие фирмы стремятся потеснить, а иногда и вытеснить друг друга с рынка. Решения и действия одной компании обязательно вызовут ответную реакцию конкурентов (противодействие), что также является фактором неопределенности.

Поэтому для любой коммерческой организации важнейшей задачей является определение и изучение своих конкурентов.

Конкурентная среда формируется не только внутри отрасли организациями, производящими аналогичную продукцию. Необходимо помнить и о межотраслевой конкуренции со стороны предприятий, способных предложить рынку замещающий продукт. Кроме того, наряду с конкуренцией на рынке сбыта, может обостряться конкуренция за сырьевые рынки, трудовые ресурсы, инвестиции и инновации. Все это заставляет менеджмент организации принимать решения, направленные на создание и поддержание конкурентных преимуществ.

Государство. К этой группе факторов относятся законы и другие нормативные акты, регулирующие определенные виды деятельности, а также действия органов государственной власти и управления. Каждая организация имеет конкретный правовой статус, определяющий ее права и обязанности по отношению к государству и местным органам управления. Частые, не всегда последовательные, а иногда и противоречивые изменения нормативной базы также являются существенным источником неопределенности внешней среды. Важнейшее значение имеют также такие факторы, как эффективная правоохранительная и независимая судебная системы, сложившиеся традиции практической реализации законодательства, уровень коррупции в государственных и муниципальных органах управления.

Контактные аудитории. Принимая управленческие решения, менеджеры должны учитывать существование в обществе определенных групп, которые способны и могут влиять на деятельность организаций, например, лоббисты, средства массовой информации, общества потребителей, защитники окружающей среды и т.п. Действия таких групп могут существенно воздействовать на общественное мнение и также являются источником неопределенности. Задача менеджмента заключается в разработке и осуществлении политики эффективного взаимодействия с наиболее важными контактными аудиториями с целью формирования благоприятного имиджа организации.

Факторы косвенного воздействия

К этой группе факторов принято относить общие экономические, политические, социальные, научно-технические и международные условия, которые способны повлиять на деятельность организации и ее результаты и должны быть учтены менеджерами при разработке и принятии решений, особенно долгосрочных.

Экономическая среда. Нет такой организации, на которую не воздействовала бы экономическая среда. Состояние экономики со временем меняется, внося существенный вклад в неопределенность внешней среды. И добивается успеха та организация, которая быстрее и точнее прогнозирует изменение тенденции к росту или спаду и, проявляя достаточную гибкость, стремится приспособиться к новой экономической ситуации. Состояние экономической среды предполагает анализ динамики таких важнейших макроэкономических показателей, как темп роста валового внутреннего продукта, темп инфляции, уровень безработицы, реальные доходы населения, ставка рефинансирования, курс национальной валюты и многие другие.

Политическая среда. Цели и способы управления экономикой страны — это, во многом, результат осуществления политики находящегося у власти правительства. Настроения и расстановка политических сил в обществе с течением времени изменяются, приводя к смене правительства, политического курса и росту неопределенности. Поэтому каждая достаточно крупная организация, принимая стратегические решения, стремится иметь ясное представление о программах и целях различных политических партий, группах лоббирования в органах государственной власти, об отношении правительства к определенным отраслям экономики и регионам страны, о средствах проведения в жизнь политики правительства. Весьма существенным является также выяснение того, насколько стабильно правительство, насколько оно в состоянии реализовывать свою политику, какова степень общественного недовольства.

Социокультурная среда. К социокультурным условиям относят демографическую структуру общества, численность населения и его динамику, уровень образования, социальную мобильность людей (готовность к перемене места жительства и профессии), наличие и характер социальных конфликтов. В эту группу факторов входят также отношение людей к работе и качеству жизни, преобладающая в обществе система ценностей, традиции и обычаи и т.п.

Социальные процессы изменяются сравнительно медленно, но когда такие изменения происходят, то могут протекать довольно бурно и приводить ко многим существенным переменам в окружении организации, являясь еще одним источником неопределенности внешней среды.

Технологическая среда. Научно-технический прогресс и его достижения несут в себе как новые огромные возможности, так и серьезные угрозы для деятельности организаций, являясь одним из важнейших источников неопределенности внешней среды. Практика последних десятилетий показывает, что наиболее быстрые перемены произошли именно в этой области окружения организаций. Между тем менеджеры многих организаций не всегда в состоянии увидеть открывающиеся перспективы и возникающие проблемы, так как большинство продуктовых и технологических инноваций создаются за пределами отрасли, в которой они работают. Результатом являются запаздывание или ошибки в принятии управленческих решений, ведущие к снижению конкурентоспособности, потери доли рынка и другим негативным последствиям.

Глобализация. В современных условиях международной экономической интеграции и либерализации внешнеэкономических отношений деятельность многих организаций уже не ограничивается национальными рамками. Конкуренты и рынки не могут долгое время оставаться внутри национальных границ, формируясь в различных странах, независимо от их географического положения. Новые конкуренты могут появиться неожиданно в любой точке земного шара, внося свой вклад в неопределенность внешней среды. Это требует от менеджмента организации умения мыслить глобально и учитывать при разработке и принятии решений прогнозы развития международных процессов.

Наряду с внешней средой, источником риска является также и внутренняя среда организации.

Внутренняя среда организации — это та часть общей среды, которая находится в рамках организации и под контролем ее руководства. Она постоянно и самым непосредственным образом влияет на функционирование и эффективность организации. Основными элементами внутренней среды организации являются: операции (производство), персонал, финансы, маркетинг, организационная структура и корпоративная культура.

Состояние этих ключевых элементов и рациональность их сочетания определяют конкурентный потенциал организации и уровень риска ее деятельности.

Производство. Для реализации поставленных целей организация должна иметь технологию выполнения основных операций, парк оборудования, обладающего определенными производственными характеристиками, и систему технического обслуживания производства. Ей также может быть необходимо осуществление научно-технических исследований и разработок.

Персонал. Люди являются главным условием эффективности любой организации. В то же время «человеческий фактор» — одна из причин неопределенности и источник риска в ее функционировании. Поэтому менеджмент вырабатывает и устанавливает определенные требования к работникам организации, их полу и возрасту, уровню образования и профессиональному опыту, характеру и личным качествам.

Финансы. Управляя деятельностью организации, менеджерам необходимо учитывать такие важнейшие обстоятельства, как уровень и динамику финансовых ресурсов, объемы и сроки денежных поступлений и расходов, соотношение собственных и заемных средств, платеже- и кредитоспособность. Неудовлетворительное финансовое положение часто является причиной неоправданного риска и может привести к банкротству.

Маркетинг. Успех деятельности организации определяется знанием и способностью удовлетворить разнообразные и изменчивые потребности рынка. Это предполагает проведение маркетинговых исследований, сегментирование рынка и позиционирование товара, выбор метода ценообразования и канала распределения, разработку рекламной стратегии и стимулирования сбыта. Управляя маркетингом, менеджерам необходимо также учитывать стадию жизненного цикла товара и ее специфику.

Организационная структура. Структура организации, представляющая собой состав и соподчиненность ее подразделений и должностей, определяет распределение обязанностей, полномочий и ответственности. От нее зависит характер и эффективность коммуникаций, степень централизации и скорость принятия решений, формы контроля их исполнения. Если структура построена неправильно, нерационально, то ее недостатки приходится компенсировать за счет неформальной структуры, что также является источником неопределенности в принятии решений.

Корпоративная культура. Под ней понимаются ценности, убеждения, традиции и нормы поведения, разделяемые работниками данной организации.

Особая важность корпоративной культуры состоит в том, что она не только определяет отношения между людьми в организации, но влияет на взаимодействие с внешней средой, на то, как организация относится к потребителям, как строит свои отношения с государством, какие методы использует в конкурентной борьбе. Корпоративная культура может способствовать выживанию и развитию организации, усилению ее конкурентных позиций. А может и ослаблять, препятствуя успеху организации, даже обладающей высоким технологическим и финансовым потенциалом. С целью изучения среды и уменьшения влияния факторов неопределенности на деятельность организации ее менеджмент проводит анализ и оценку состояния среды, используя для этого различные методы.

Простым и удобным средством анализа среды является метод составления профиля. С его помощью можно оценивать по отдельности профиль факторов среды прямого воздействия, среды косвенного воздействия и внутренней среды организации. Сущность метода заключается в следующем. Каждый фактор среды оценивается экспертами по трехбалльной шкале с точки зрения:

значения для отрасли (3 — большое значение, 2 — умеренное значение, 1 — слабое значение);

степени влияния на организацию (3 — сильное влияние, 2 — умеренное влияние, 1 — слабое влияние);

направленности влияния (+1 — позитивная направленность, –1 — негативная направленность).

Далее эти оценки перемножаются, давая в результате интегральный показатель степени важности каждого фактора для организации. Результаты представляются в табличной форме (табл. 8.1).

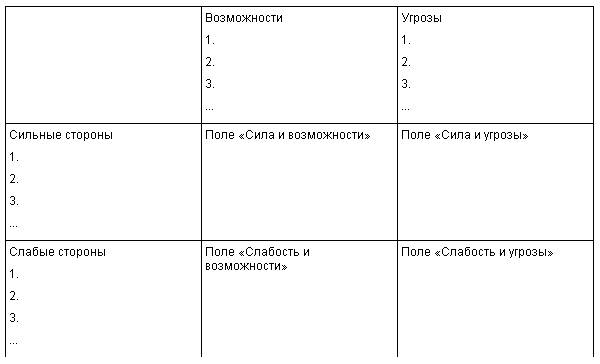

Другим наиболее распространенным и признанным методом оценки среды является SWOT-анализ (аббревиатура начальных букв английских слов: strenghts — силы, weaknesses — слабости, opportunities — возможности, thereats — угрозы). Используя этот метод, организация, с одной стороны, выявляет и оценивает свои сильные и слабые стороны (анализ внутренней среды), а, с другой, определяет возможности и угрозы, содержащиеся во внешней среде. Для установления связей между факторами внутренней среды организации и ее внешним окружением составляется матрица SWOT, которая имеет следующий вид (табл. 8.2).

На каждом из полей менеджеры с привлечением экспертов рассматривают все возможные комбинации и выделяют те, которые должны быть учтены при разработке стратегических решений.

Для тех пар, которые были выбраны с поля «СИВ», следует разрабатывать стратегию по использованию сильных сторон для того, чтобы получить отдачу от имеющихся возможностей. Для тех пар, которые оказались на поле «СЛВ», следует искать такую стратегию, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. Если пара находится на поле «СИУ», то стратегия должна предполагать использование силы организации для устранения угроз. Наконец, для пар, находящихся на поле «СЛУ», организация должна выбрать стратегию, позволяющую как избавиться от слабости, так и попытаться предотвратить возникшую угрозу.

Вопросы для самопроверки

Что понимается под общей и рабочей средой?

Назовите основные факторы прямого воздействия.

Являются ли международная интеграция и либерализация внешнеэкономических отношений факторами риска?

Назовите ключевые элементы внутренней среды.

Как можно использовать матрицу SWOT для анализа рисков?

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru