· Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами.

Таким образом, ликвидационная стоимость предприятия рассчитывается путем вычитания из скорректированной стоимости всех активов баланса суммы текущих затрат, связанных с ликвидацией предприятия, а также величины всех обязательств.

При формулировании окончательного вывода относительно ликвидационной стоимости предприятия еще раз анализируются факторы, приведшие к банкротству предприятия. Если ситуация банкротства обусловлена низким уровнем управления, то корректировка полученной в результате расчетов величины ликвидационной стоимости не производится. Если же причиной банкротства явилось местоположение объекта, внешние условия, как то: общая экономическая ситуация, налоговая политика и т. п., то полученная величина ликвидационной стоимости корректируется в сторону уменьшения.

По возможности необходимо применять несколько способов оценки:

Расчет рыночной стоимости активов (метод чистых активов). Он выполняется на основе баланса на последнюю отчетную дату и желательно одновременно с инвентаризацией имущества предприятия на дату оценки. Очевидно, что степень детализации оценки будет зависеть от полноты и достоверности стоимости предоставленной в распоряжение оценщика информации. Величина ликвидационной стоимости в данном случае численно равна полученной методом чистых активов рыночной стоимости, и будет зависеть от таких факторов, как срок маркетинговых исследований и операций, который в данном случае составляет длительный период (до 18 месяцев) и затрат, связанных с маркетингом и процедурой ликвидации предприятия. Наиболее вероятными заинтересованными лицами в данном виде оценки ликвидационной стоимости будут учредители и акционеры, которые чаще всего хотят сохранить предприятие в его нынешнем виде.

Оценка ликвидационной стоимости классическим аукционным способом — путем раздельной распродажи имущества предприятия.

2.3 Оценка стоимости предприятия при реструктуризации

Рыночные преобразования открывают новую перспективу для российского бизнеса, но в то же время становится ясно, что многие предприятия имеют мало шансов выжить под давлением конкуренции и в новых условиях хозяйствования без существенной реорганизации. Экономика унаследовала структуру, в которой ресурсы (капитал, рабочая сила, земля и предпринимательские способности) недоиспользуются на крупных промышленных и сельскохозяйственных предприятиях.

Процесс реструктуризации можно определить как обеспечение эффективного использования производственных ресурсов, приводящее к увеличению стоимости бизнеса.

Главная цель реструктуризации – поиск источников развития предприятия (бизнеса) с помощью внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегий создания стоимости за счёт собственных и заёмных источников финансирования; внешние – на реорганизации видов деятельности и структуры предприятия.

Стратегическая цель – повышение стоимости акционерного капитала за счёт эффективного использования ресурсов.

Факторы увеличения стоимости бизнеса можно разделить на две категории: внутренние и внешние.

Внутренние стратегии создания стоимости основаны на анализе источников формирования денежного потока предприятия в результате операционной, инвестиционной и финансовой деятельности.

Внешние стратегии создания стоимости формируют три направления реструктурирования: стратегическую реорганизацию, реорганизацию предприятий в случае несостоятельности (банкротства), реорганизацию с целью предотвращения угрозы захвата.

Оценка стоимости предприятия при реструктуризации подразумевает определение совместимости объединяющихся фирм, включающих:

— анализ сильных и слабых сторон участников сделки;

— прогнозирование вероятности банкротства;

— анализ операционного (производственного) и финансового рисков;

— оценку потенциала изменения чистых денежных потоков;

— предварительную оценку стоимости реорганизуемого предприятия.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после совершения сделки.

При расчёте денежных протоков должны быть учтены все синергические эффекты, так как важно предусмотреть предельное влияние реорганизации.

Синергический эффект – превышение стоимости объединённых компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

При продаже части активов (дивестициях) может иметь место эффект обратного синергизма: 4 – 2 = 3. Реализуемые активы могут представлять интерес для другой компании, и в итоге она готова заплатить за них высокую цену.

Синергия может проявляться в двух направлениях: прямой и косвенной выгодах.

Прямая выгода – увеличение чистых активов денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

• оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

• оценку стоимости объединённой компании на основе денежных потоков после реорганизации;

• расчёт добавленной стоимости (все расчёты проводятся на основе модели дисконтированных денежных потоков).

Оценка эффективности реорганизации может оказаться легче оценки нового инвестиционного проекта, так как объединяются действующие предприятия.

Прогнозы объёма продаж, издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода – увеличение рыночной стоимости акций объединённой компании в результате повышения их привлекательности для потенциального инвестора. Информационный эффект от слияния в сочетании с перечисленными видами синергии может вызвать повышение рыночной стоимости акций или изменение мультипликатора Р/Е (соотношение между ценой и прибылью).

Таким образом, можно сказать, что оценка стоимости предприятия в целях реструктурирования подразумевает оценку «как есть», исходя из данных о текущем состоянии предприятия, и оценку предполагаемого проекта реструктуризации на основе прогнозируемых денежных потоков с учётом синергического эффекта [10].

2.4 Оценка стоимости организации при слияниях и поглощениях

Метод дисконтирования денежного потока. Метод дисконтирования денежного потока наиболее широко применяется в рамках доходного подхода. Этот метод позволяет более реально оценить будущий потенциал предприятия. В качестве дисконтируемого дохода используется либо чистый доход, либо денежный поток. При этом денежный поток по годам определяется как баланс между притоком денежных средств (чистого дохода плюс амортизация) и их оттоком (прирост чистого оборотного капитала и капитальных вложений).

Погодовой чистый оборотный капитал определяется как разность между текущими активами и текущими пассивами. Метод включает несколько этапов: 1) расчет прогнозных показателей на ряд лет; 2) выбор нормы дисконтирования; 3) применение соответствующей нормы дисконтирования для дохода за каждый год; 4) определение текущей стоимости всех будущих поступлений; 5)выведение итогового результата путем прибавления к текущей стоимости будущих поступлений остаточной стоимости активов за вычетом обязательств. Движение денежного потока средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал — чистые источники.

После составления основных прогнозов хозяйственной деятельности и объема продаж по отрасли определяют рыночную нишу для каждого товара (услуги), наиболее вероятную цену и ожидаемый спрос покупателей на прогнозируемую продукцию. Это является основой подготовки прогноза продаж для фирмы. Наряду с прогнозированием объемов продаж фирмы при реализации метода дисконтирования денежкою потока составляют погодовой (на прогнозируемый период) отчет о прибылях и убытках и баланс (бухгалтерский). Это позволяет спрогнозировать постатейно активы, кредиторскую задолженность и собственный капитал. Прогнозирование денежных потоков вызывает необходимость решения проблемы точности методов их оценки и выбора из двух возможных методов расчета — в постоянных или текущих ценах.

Исследование воздействия инфляции на характеристики развития фирмы и выполнение расчетов в текущих оценках должно носить вспомогательный характер и может производиться, например, в рамках анализа фактора неопределенности и риска.

Расчет в постоянных ценах или в денежных единицах с постоянной покупательной способностью при дисконтированных ставках налогов и процента следует рассматривать как наиболее практически приемлемый подход к прогнозированию денежных потоков при оценке фирмы методом дисконтирования этих потоков в сложившихся российских условиях. Более строгое уточнение нормы дисконтирования, учитывающее отраслевые и региональные отличия функционирования тех или иных форм, вызывает необходимость применения либо статистической обработки репрезентативной выборки группы фирм одной и той же отрасли (с региональной привязкой) с целью обоснования сложившейся и прогнозируемой для нее нормой прибыли, либо применить аналитический метод расчета нормы дисконтирования на основе кумулятивного метода. Последний метод широко используется в зарубежной оценочной практике.

Источник: smekni.com

Факторный анализ рентабельности

Ведение бизнеса требует «держать глаза открытыми»: нельзя рассчитывать на то, что оптимальное решение задачи найдется как-нибудь само. Скорее всего, такой подход приведет к отрицательным результатам. Все шаги, которые приближают предприятие к прибыли – это звенья одной цепи. Анализ экономических показателей этих «звеньев» помогает принимать точные и надежные решения в управлении, вырабатывать правильную тактику развития и принимать взвешенные, оперативные решения.

При этом любой экономический показатель включает в себя составляющие. Их анализ заключается в определении воздействия каждой такой составляющей на рассматриваемый показатель. Это дает возможность аналитику определить, какой из факторов оказал влияние на изменение показателя и в каком объеме. За счет изменения одного показателя общее значение может увеличиться или уменьшиться и, соответственно, это может как положительно, так и отрицательно сказаться на общем изменении значения изучаемого показателя.

Не проводить факторный анализ рентабельности – это все равно, что пустить бизнес на самотек. Недооценка важности факторного анализа рентабельности, снижает эффективность управления затратами и средствами предприятия.

Факторный анализ позволяет определить показатели, снижающие прибыль, но незаметные невооруженным взглядом.

Модели факторного анализа рентабельности

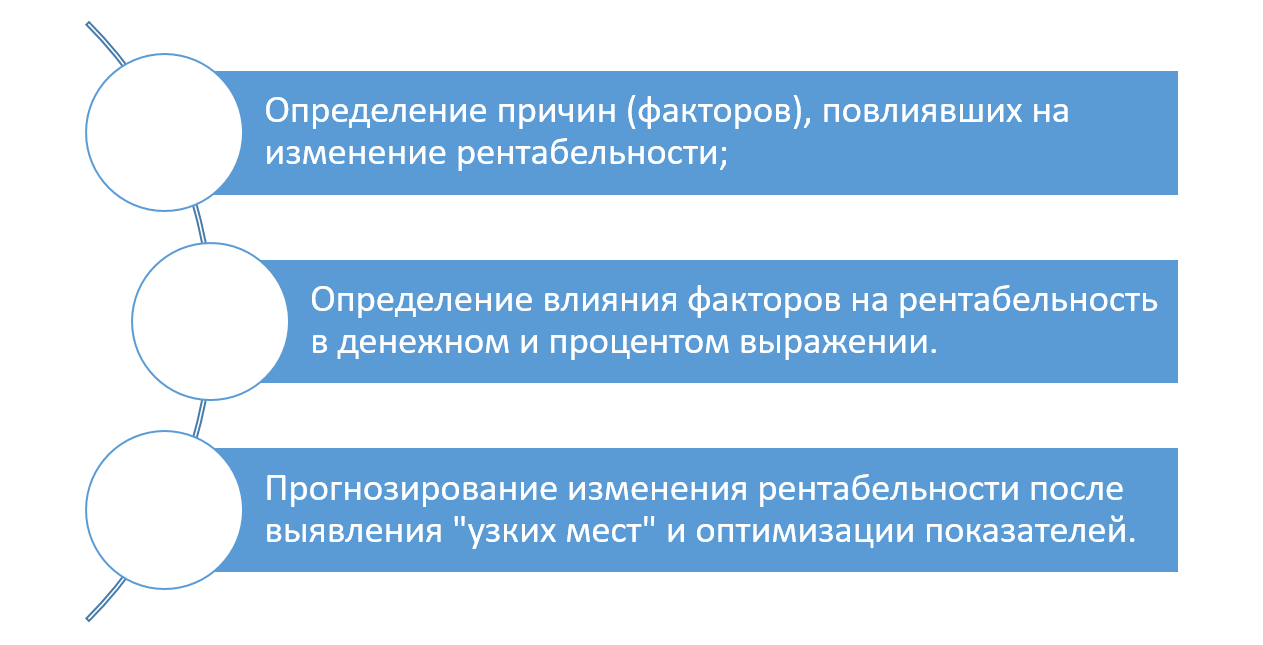

Факторный анализ рентабельности – это методика анализа, которая позволяет выявить причины, повлиявшие на изменение прибыльности предприятия, определить их влияние в денежном выражении и процентом отношении, а также, выявляя «узкие места», спрогнозировать изменение рентабельности. Эти причины и есть факторы, позволяющие прояснить, почему и за счет чего рентабельность предприятия ниже или выше по сравнению с предшествующим периодом.

Анализ показателей в отдельности не даст полной картины, в отличие от факторного анализа, который во взаимосвязи показателей покажет их влияние на результат и поможет определить оптимальный путь к снижению издержек и затрат, увеличению доходов и прибыли. При проведении факторного анализа рентабельности необходимо учесть – чем больше факторов анализируется, тем эффективнее будет проведен анализ и точнее его результаты.

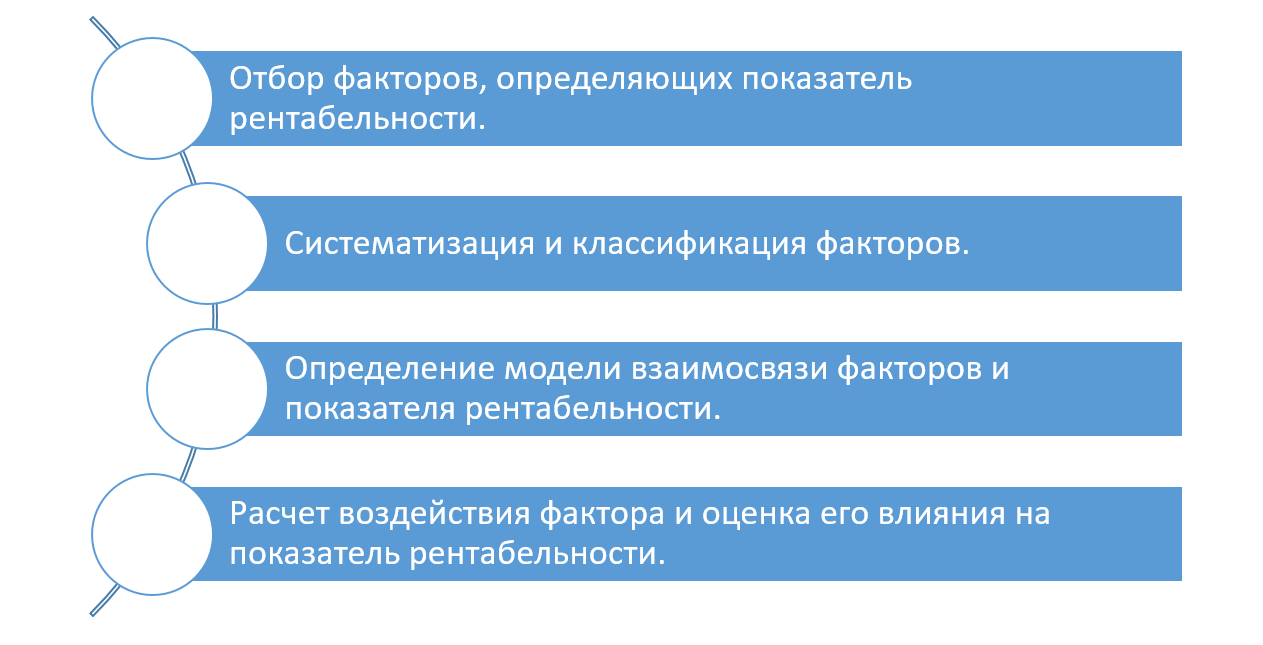

Факторный анализ начинают с определения модели, описывающей зависимость между ее составляющими – факторами.

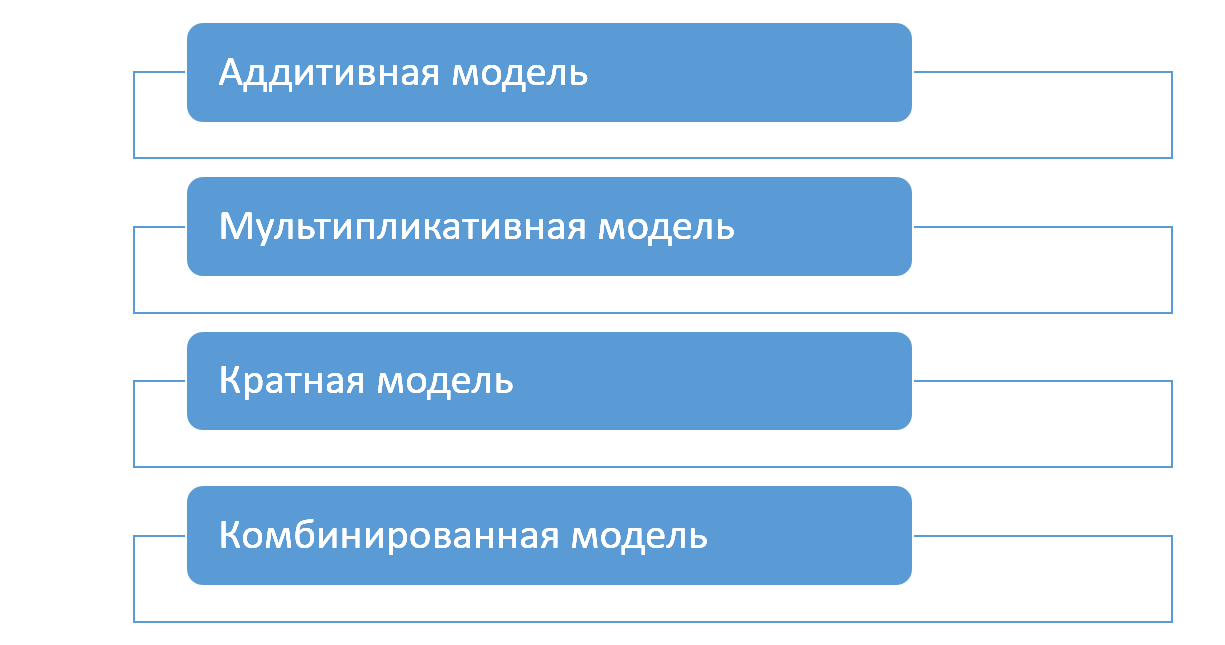

- Результат показателя аддитивной модели рассчитывается как сумма или разность факторов – показателей;

- Результат показателя мультипликативной модели представлен как произведение нескольких факторов – показателей;

- Результат показателя кратной модели определяется путем деления одного показателя – фактора, на другой;

- Результат комбинированной модели получен в результате использования при вычислении вышеперечисленных моделей.

Показатели могут определяться исходя из расчета как двух факторов, так и более. Последние называются многофакторными.

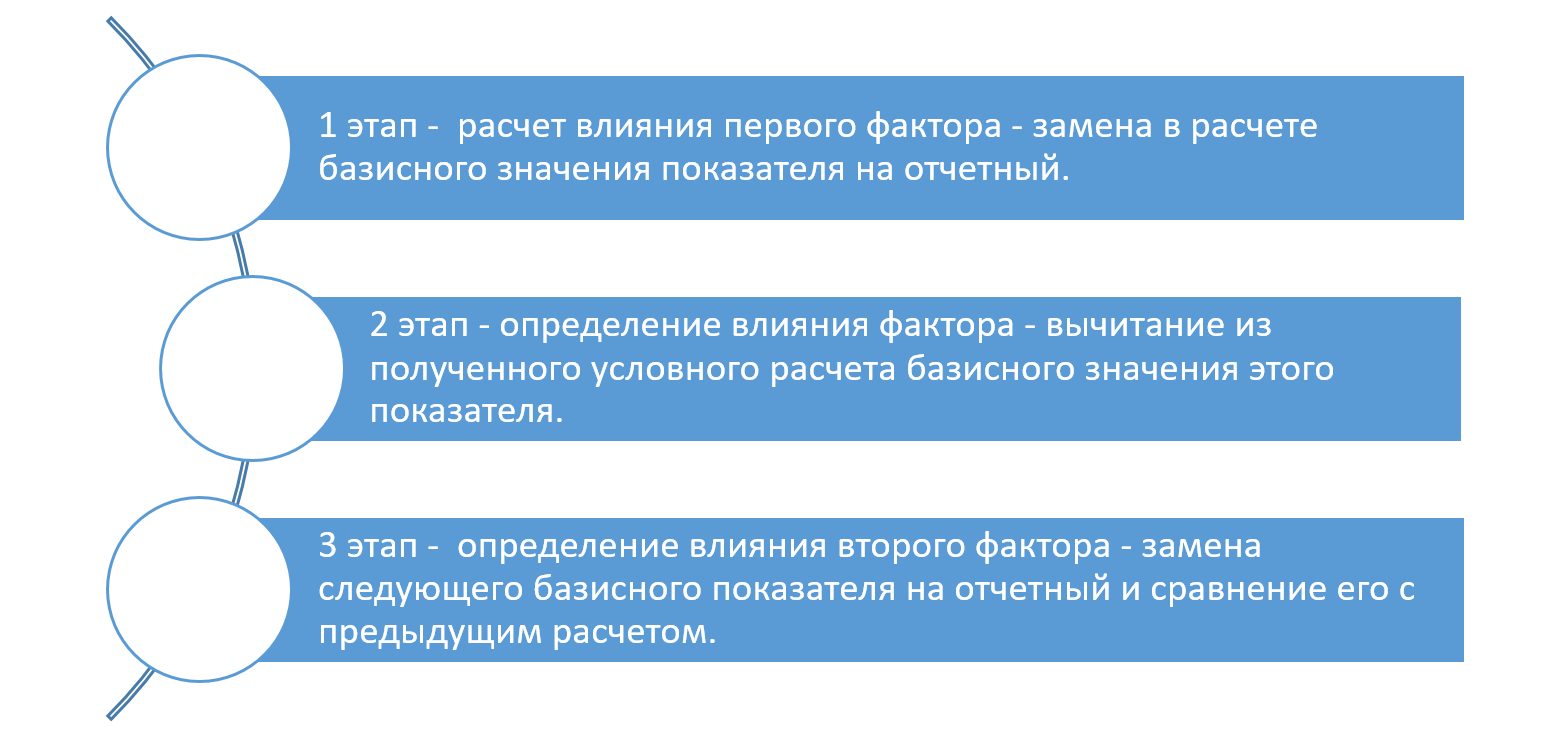

Для определения влияния факторов на рентабельность используется метод цепных подстановок. Он может применяться для анализа любых вышеперечисленных моделей и также подходит для анализа влияния факторов на рентабельность. Его суть – последовательная замена показателей расчета базисного периода на отчетный. Получая разницу в расчете показателей, определяется величина изменения данного фактора.

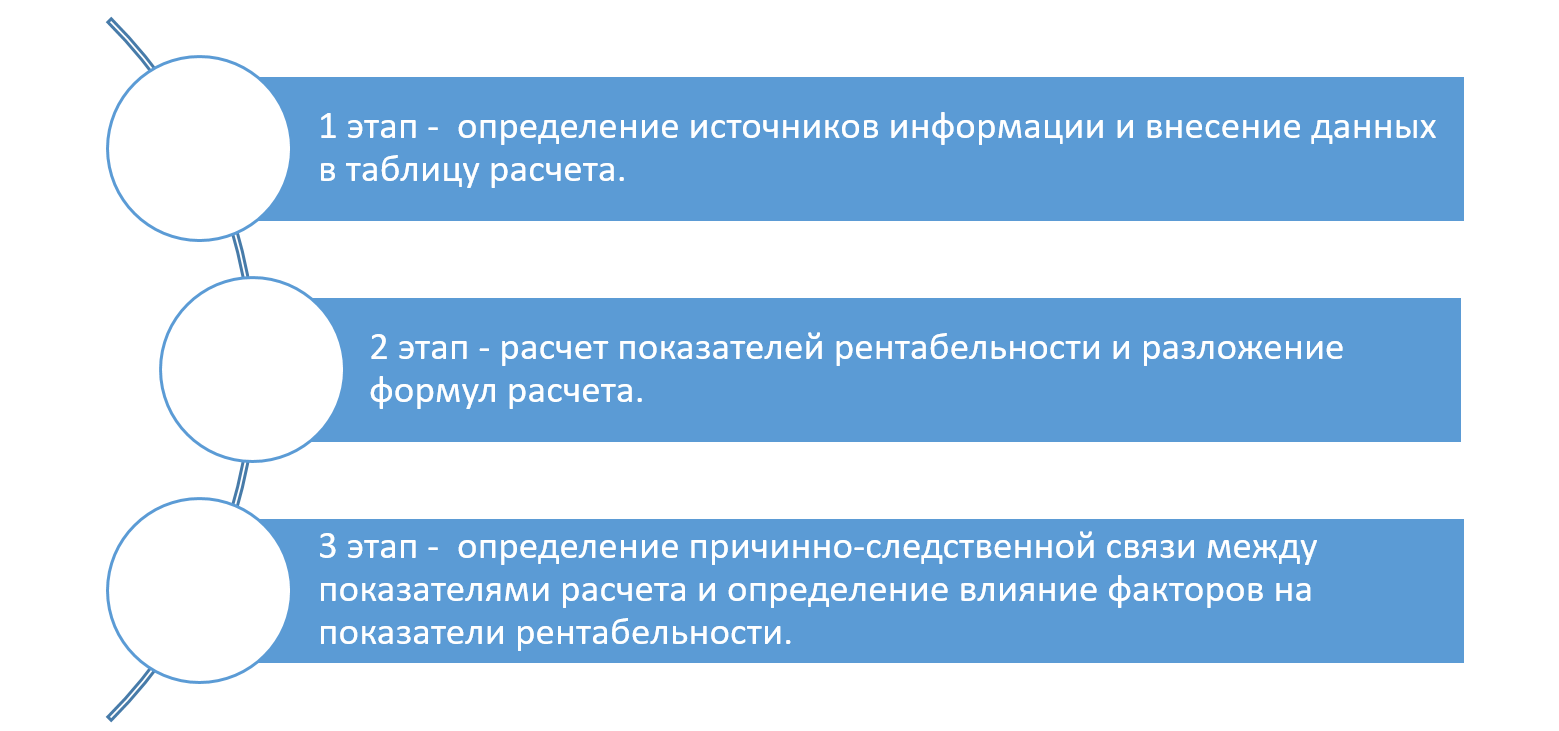

Этапы факторного анализа

Описывая формулой расчеты, мы, по сути, строим модель анализа рентабельности, где каждый ее элемент выступает в роли воздействующего фактора.

Здесь стоит использовать вспомогательную таблицу. Таблица содержит формулы расчета как самих показателей, так и аналитику по их воздействию. Подставляя свои данные, можно получить нужный результат.

Сам анализ также можно разделить на этапы – последовательность определения влияния факторов.

Чтобы понять, какое воздействие оказывают факторы, нужно последовательно менять базисное значение (0) на отчетное (1) и после каждой такой подстановки вычислять разницу. Это и есть влияние измененного фактора на данный показатель. Если сложить все полученные отклонения, они будут равны общему изменению показателя рентабельности.

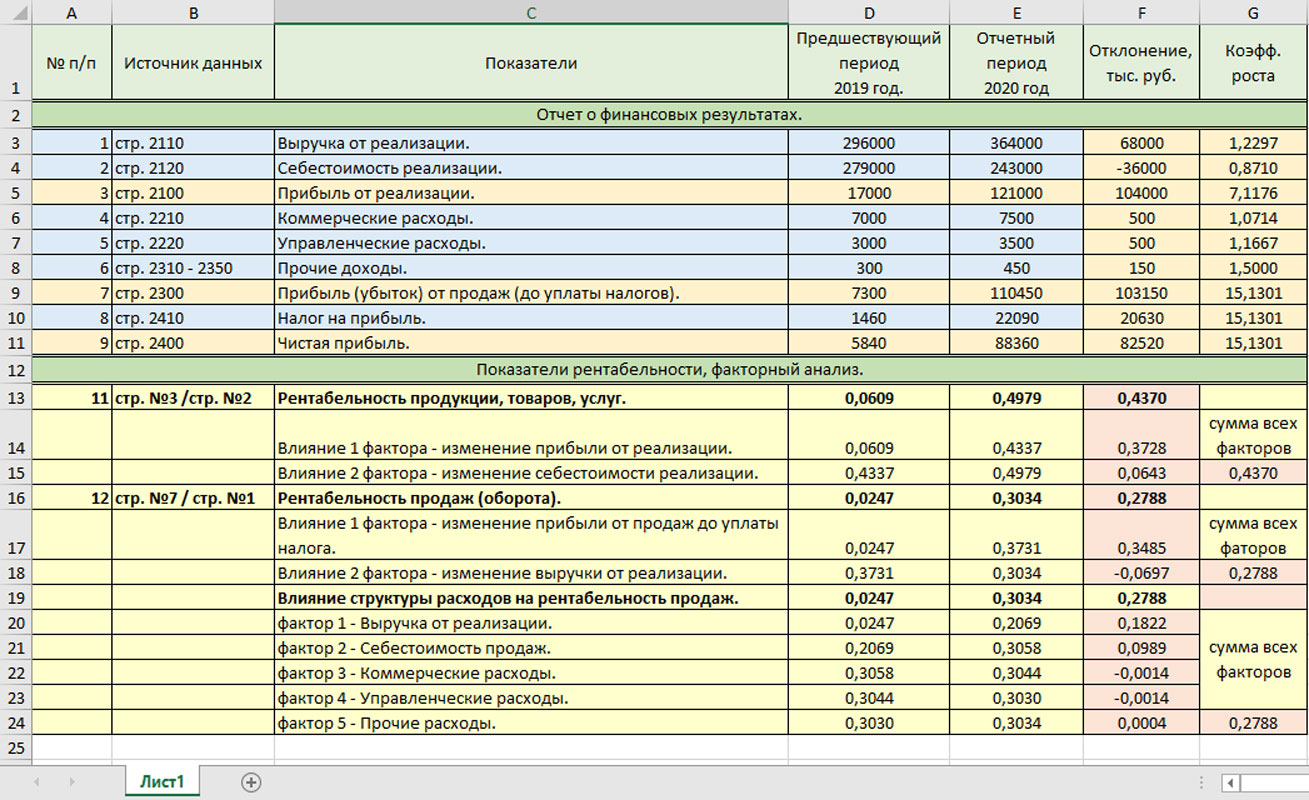

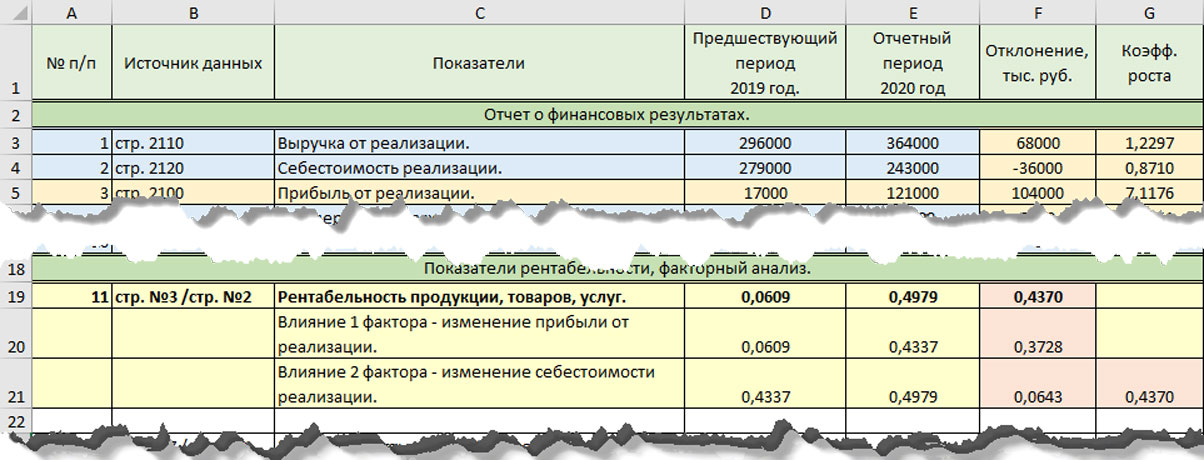

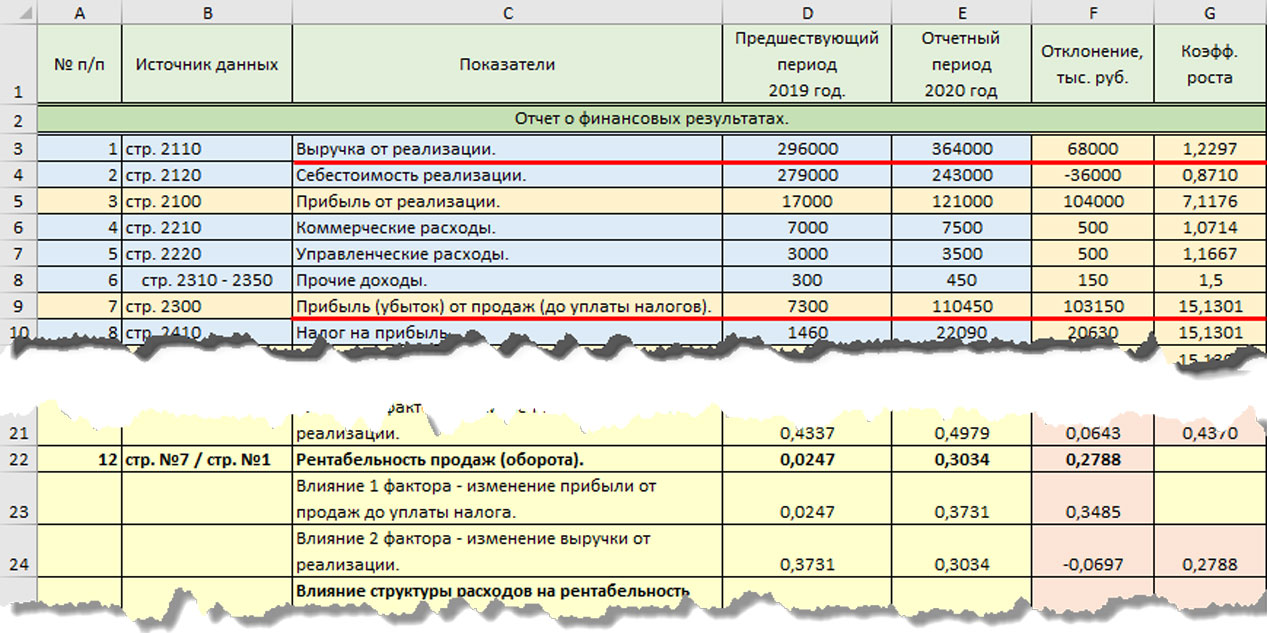

Приведем пример факторного анализ рентабельности на основе данных компании ООО «Зимний сад». Источником информации для анализа служат:

- Отчет о финансовых результатах ООО «Зимний сад»;

- Показатели «Бухгалтерского баланса».

В графе «Источник данных» отмечена строка «Отчета о финансовых результатах», послужившая источником информации.

Ячейки, выделенные голубым цветом – это исходные данные. Остальные цвета – данные расчета показателей и расчет их влияния на рентабельность – в них заложены формулы. Подставив свои данные в таблицу Excel, вы можете проанализировать свои показатели.

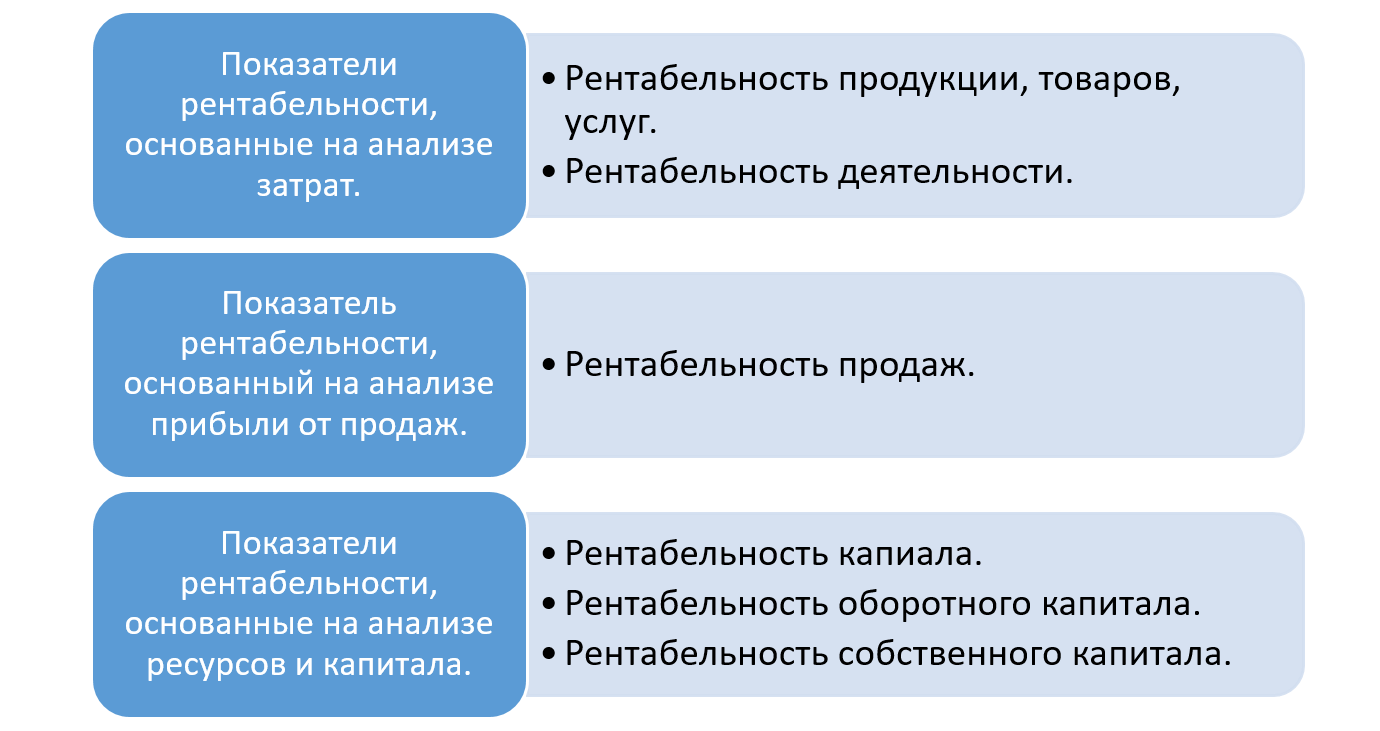

Рентабельность продукции (Рпр) определяется соотношением показателей – прибыль от реализации (Преал) к сумме затрат на реализацию, себестоимость (Среал)

Рентабельность продукции говорит о полученной прибыли с одного рубля, потраченного на реализацию.

Рассмотрим пример влияния факторов на данный показатель, используя данные нашей таблицы по ООО «Зимний сад».

- «0» – базисный период, в нашем примере 2019 год;

- «1» – отчетный период, сравниваемый. В нашем примере 2020 год.

В нашем примере базисная рентабельность составила 0,0609 (17000 руб. / 279000 руб.) Рентабельность продаж в 2020 году составила 0,4979 (121000 руб. /243000 руб.). Отклонение показателя составило +0,4370.

На простом примере видно, что общее изменение показателя рентабельности произошло под влиянием изменения двух факторов:

- изменение прибыли от реализации на 104000 руб. или 7,1176;

- снижение себестоимости реализации на 36000 руб. или 0,8710.

Определим влияние каждого фактора на изменение рентабельности продукции.

Первый фактор – влияние изменения суммы прибыли от реализации на рентабельность продукции:

Заменяя показатель прибыли от реализации «Базисный» (2019 год) на «Отчетный» (2021 год), получим условную рентабельность, рассчитанную исходя из изменения первого показателя. Значение рассчитанной условной рентабельности 0,4337. Влияние данного фактора определяется разностью полученных показателей.

Вычитая полученный условный результат из базисного расчета показателя, получаем отклонение +0,3728 (0,4337 – 0,0609). Это и есть влияние изменения первого фактора.

Второй фактор – подставив второе значение отчетного периода – себестоимость реализации, и сравнив его с полученным предыдущим значением, мы получим влияние второго фактора на рентабельность продукции.

Рентабельность продукции при изменении второго фактора составила – 0,4979 (121000 руб. / 243000 руб.). Влияние изменения второго фактора определим сравнением полученных показателей.

Снижение себестоимости продаж ООО «Зимний сад» на 36000 руб. по сравнению с предшествующим годом привело к увеличению рентабельности продукции на 0,0643(0,4979 – 0,4337).

Если сложить отклонение рентабельности продукции под влиянием этих двух факторов, то получим общее изменение рентабельности продукции 0,4370 (0,3728 + 0,0643).

Как видно из расчета, большее влияние на рост рентабельности продукции оказало увеличение прибыли от реализации на 104000 руб.

Аналогично можно рассчитать и другие показатели рентабельности.

Используем для расчета показателя «Рентабельность продаж (оборота)» данные таблицы показателей ООО «Зимний сад». В расчете задействован показатель «Выручка от реализации» и «Прибыль от продаж (до уплаты налогов)».

Рентабельность продаж (Рпрод) – соотношение прибыли от реализации до уплаты налогов (Пдо упл.нал.) к сумме выручки от реализации (Вреал).

Прибыль от реализации до уплаты налогов включает в себя прочие коммерческие и управленческие расходы, а также прочие внереализационные доходы, и показывает прибыль на один рубль продаж. Рассмотрим общее влияние изменения показателей «Прибыль от реализации до уплаты налогов» и «Выручка от реализации».

Первый фактор – рост прибыли до уплаты налогов ООО «Зимний сад» в 2020 году по сравнению с 2019 годом на 103150 руб. привел к увеличению рентабельности продаж на 0,3485. Условная рентабельность продаж при изменении данного фактора составила 0,4337 (110450 руб. / 296000 руб.). Влияние фактора и привело к увеличению рентабельности продаж на 0,3485.

Влияние изменения второго фактора – рост выручки от реализации на 68000 руб., определим сравнением полученных показателей.

Рентабельность продаж текущего периода (отчетного – 2020 года) составила 0,3034 (110450 руб./364000 руб.). Сравнивая полученный результат с расчетом предыдущего (условного) расчета, имеем отклонение и влияние фактора – минус 0,0697 (0,3034 – 0,3731). Так увеличение выручки от реализации на 68000 руб. привело к снижению рентабельности продаж на 0,0697.

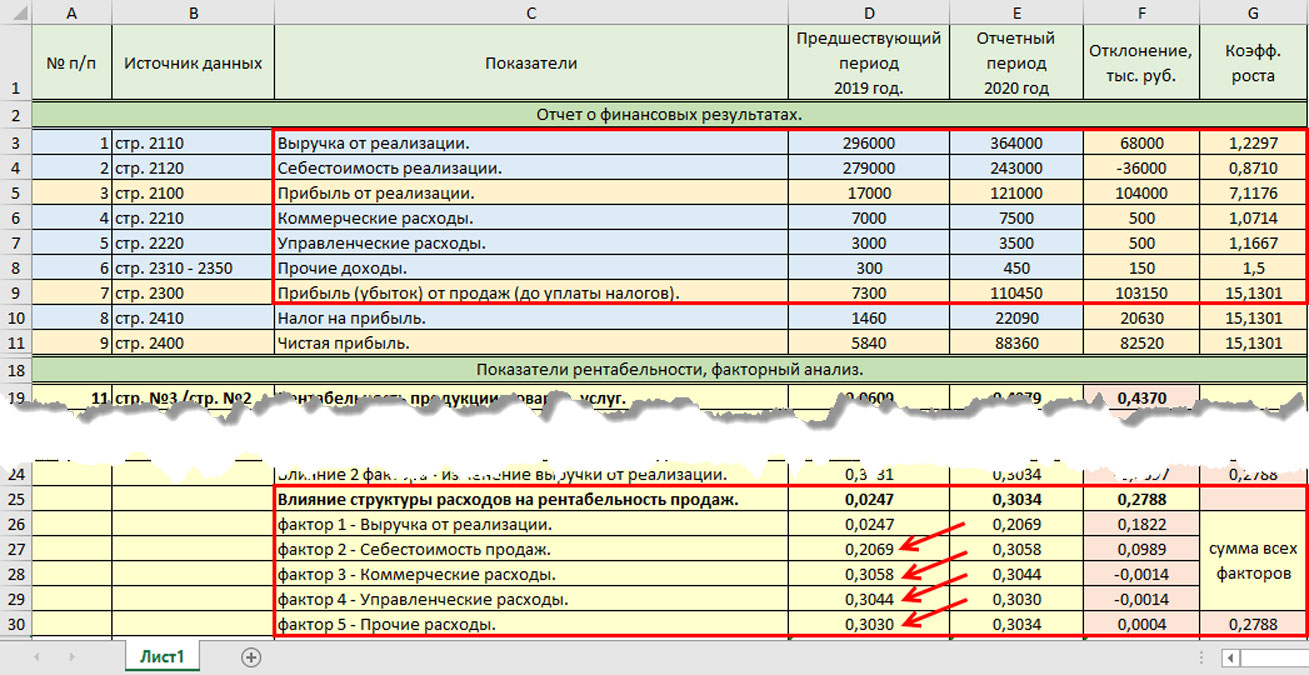

Эти показатели можно рассчитать, как по общим показателям компании, так и детальный анализ по группам товаров (услуг) – номенклатурным группам в 1С.

На исходных данных таблицы мы можем проанализировать влияние изменения структуры расходов и доходов на рентабельность продаж, разложив на составляющие значение прибыли от реализации. Можно определить влияние изменения каждого показателя – управленческие и коммерческие расходы, прочие доходы и т.д. При таком анализе факторов формула усложняется, но можно получить более детальную информацию по влиянию изменения каждого составляющего показателя.

Представим рентабельность продаж в виде формулы:

Рентабельность продаж = (Выручка от реализации – Себестоимость продаж — Коммерческие расходы — Управленческие расходы + Прочие доходы) / Выручка от реализации

Поочередной подстановкой показателя отчетного периода в начальный расчет (базисный) определим влияние каждого фактора. Рассчитав значение условного показателя, с измененным значением, вычитаем его значение из предыдущего. Так, расчет влияния факторов на рентабельность продаж можно представить в виде схемы.

В каждом следующем расчете показателя базисное значение «0» заменяется отчетным – «1». При определении влияния каждого фактора рассчитанный показатель вычитается из предыдущего.

Обратимся к нашей вспомогательной таблице с расчетами ООО «Зимний сад».

Рассчитанный показатель, из которого производится вычитание показателя с заменяемым значением, мы записали в первую ячейку с формулой, а тот показатель, в котором производится замена, рассчитывается во второй ячейке. В следующем расчете показатель из второй ячейки переходит в первую – в желтые ячейки таблицы.

В третьей (розовой) ячейке рассчитывается отклонение показателей с «подменным фактором» – это и есть его влияние. Сумма всех отклонений дает общее отклонение рентабельности продаж, а значение каждого отклонения – это влияние изменения каждого элемента структуры (выручки, себестоимости и т.д.) на общий показатель рентабельности.

Как видите, суммарное значение отклонений влияния факторов равно общему рассчитанному изменению рентабельности продаж.

Используя метод цепных подстановок в расчете влияния фактором, имеем – рентабельность продаж ООО «Зимний сад» в 2020 году по сравнению с 2019 годом увеличилась на 0,2788. Это произошло под влиянием факторов:

- Первый фактор – увеличение выручки от реализации ООО «Зимний сад» на 68000 руб. (или 1,2297) привело к увеличению рентабельности продаж на 0,1822.

- Второй фактор – снижение себестоимости реализации на 36000 руб. за год оказало, хоть и небольшое (+0,0989), но положительное влияние на рентабельность продаж ООО «Зимний сад».

- Третий и четвертый фактор – рост коммерческих и управленческих расходов на 500 руб. по каждой строке, привел к снижению рентабельности продаж на 0,0014 по каждой аналитической позиции.

- Пятый фактор – незначительное увеличение прочих доходов предприятия на 150 руб. привело к незначительному росту рентабельности – 0,0004.

Суммарное влияние всех факторов увеличило рентабельность ООО «Зимний сад» на 0,2788.

Составляя аналитические таблицы, поняв принцип расчета влияния факторов и используя метод цепных подстановок, можно рассчитать их влияние на любой показатель компании. Таким же способом можно произвести факторный анализ рентабельности и других показателей:

Рентабельность капитала (Ркап) – соотношение чистой прибыли (Чпр.) к стоимости активов предприятия (Авсего). Дает информацию об эффективности их использования.

Рентабельность внеоборотных активов (Рвн.акт.) – соотношение чистой прибыли (Чпр.) к стоимости внеоборотных активов (Авнеоб.)

Рентабельность собственного капитала (Рсобсв.кап.) – соотношение чистой прибыли (Чпр.) к собственному капиталу (Ксобств.). Показатель отражает прибыль, приходящуюся на один рубль собственного капитала.

Заменяя поочередно базисную величину на значение отчетного периода и сравнивая показатели, получим влияние исследуемого (заменяемого) фактора.

Такие изыскания можно произвести как в общем по предприятию, так и в разрезе направлений деятельности, номенклатурных групп товаров (услуг) или отдельным видам услуг.

Автоматизация финансового учета

На базе 1С для удобного анализа рентабельности предприятия и других финансовых показателей

Источник: wiseadvice-it.ru

Основные факторы, определяющие стоимость бизнеса. Дерево факторов стоимости бизнеса

П ри определении стоимости бизнеса оценщик анализирует влияющие на нее различные микро- и макроэкон. факторы. Макроэкон. показатели характеризуют инвестиц.климат в стране, содержат информацию о том, повлияет ли и как именно на деятельность предприятия изменение макроэкон. ситуации.

Факторы макроэкон. риска образуют системат. риск, возник. из внешних событий, и не могут быть устранены диверсификацией в рамках нац.экономики. Стоимость предприятия, действующего в условиях высокого риска, ниже, чем стоимость аналогичного предприятия, функц. Кот. связано с меньшим риском. Обычно более высокий доход характер.большей степенью риска.

Осн.факторы, влияющие на стоимость бизнеса:1) ликвидность доли и (или) бизнеса (зависит от спроса); 2) полезность бизнеса для собственника: характер. дохода (величина, время получения дохода) и риски, связанные с его получением; 3) нематериальные активы, имидж предприятия на рынке; 4) ограничения для рассматриваемого бизнеса;5) размер оцениваемой доли бизнеса; 6) степень контроля, получаемая новым собственником;7) перспективы развития оценив. бизнеса; 8) фин.положение предприятия (наличие собств. средств, оборачив. капитала и др.);9) затраты на создание аналог. предприятий;10) степень конкурентной борьбы в данной отрасли; 11) диверсиф. производства (состав и структура выпускаемой продукции, услуг);12) качество выпускаемой предприятием продукции;13)Технол. и затраты производства; 14) степень изнош. оборудования; 15) ценовая политика; 16) взаимоотнош.с потребителями и поставщиками; 17) уровень управления; 18) кадровый состав предприятия. Ликвидность доли и (или) бизнеса зависит от спроса.

Спрос определяется предпочтениями потребителей, зависящими от того, какие доходы приносит данный бизнес собственнику, какова получаемая при сделке степень контроля, какие риски связаны с получением доходов, какова социально-полит. и экон. среда функц.я бизнеса. Бизнес имеет стоимость, если может быть полезен реальному или потенц. собственнику.

Полезность для каждого потребителя индивидуальна. Полезность жилья — комфортное проживание, полезность бизнеса — это его способ. приносить доход в конкретном месте и в течение данного периода. Чем больше полезность, тем выше вел. оценочной стоимости.

Инвестир. и возврат капитала могут быть отделены значит. промежутком времени, поэтому сущ. влияет на стоимость инфор. о том, как быстро и как много дохода от предприятия собственник будет получать с учетом рисков. Если инвестор анализирует поток дохода, то макс. цена опред. посредством изучения других потоков доходов с аналог.уровнем риска и качества.

При этом замещ.объект необязательно должен быть точной копией, но должен быть похож на оценив.объект, и собственник рассм. его как желаемый заменитель. Получение дохода собствен. возможно от операц. Деят. и от продажи объекта, поэтому на рынке выше будет стоимость тех активов, которые могут быть быстро обращены в деньги с мин. риском потери части стоимости.

Отсюда можно сделать вывод: стоимость закрытых акцион. обществ должна быть ниже стоимости открытых. Бизнес может иметь ограничения (огранич. цен на продукцию предприятия гос-вом, экол. Ограничения и т.п.). Стоимость такого бизнеса будет ниже, чем в случае отсутствия ограничений. Важен учет перспектив развития оценив. бизнеса.

Неплатежеспос. предприятия могут быть привлекательными для инвестора, предполаг. Благопр. пути развития, а стоимость предприятия в предбанкротном состоянии будет ниже стоимости предприятия с аналог.активами, но финансово устойчивого. При оценке стоимости предприятий необходимо учитывать степень конкурентной борьбы в данной отрасли и в настоящее время, и в будущем.

Если отрасль, в кот. действует предприятие, приносит избыточную прибыль, то она привлекает капиталы, так как в нее пытаются проникнуть и другие предприниматели. Это увел. предложение в будущем и снизит норму прибыли.

В настоящее время многие росс. предприятия получают сверхприб. только в результате своего монопол. положения, и по мере обострения конкуренции их доходы будут заметно сокращаться. Если ожидается обострение конкурентной борьбы, то при прогнозир. будущих прибылей данный фактор можно учесть либо за счет прямого уменьш. потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

При оценке предприятий особенно важен анализ следующих внутренних факторов: 1) диверсиф. производства (отдельно учитывается при опред. ставки дисконтирования);2) ценовая политика и качество продукции (влияют на спрос); 3) степень изнош. оборудования (влияет на вес затратного подхода в итоговом согласовании); 4) фин. состояние (основа для прогноз. доходов, существенно влияет на стоимость бизнеса); 5) взаимоотнош. с потребителями и поставщиками, уровень управления, кадровый состав предприятия, нематер. активы предприятия (фирменное имя, знаки, патенты, технологии, маркетинг. система и др.); 6) степень контроля (в среднем на 20 — 35% может повлиять на итог.стоимость пакета акций). Анализ факторов, влияющ. на стоимость предприятия, становится важной задачей, решение кот. необходимо для получения обоснов. стоимости бизнеса.

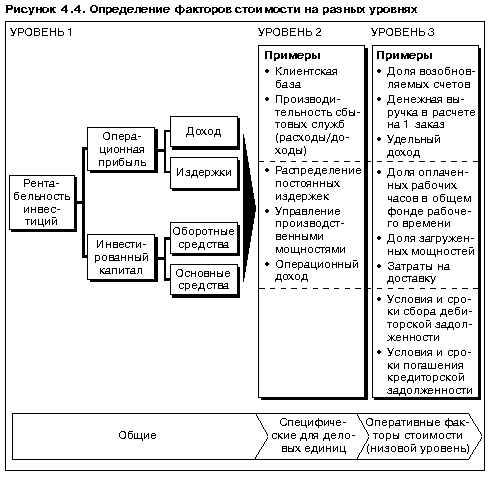

Деревья. Важную роль в управлении стоимостью играет глубокое понимание того, какие именно параметры деятельности фактически определяют стоимость бизнеса. Назовем их ключевыми факторами стоимости. Знать их важно по двум причинам. Во-первых, организация не может работать непосредственно со стоимостью.

Она вынуждена заниматься тем, на что способна влиять, — например, удовлетворением запросов потребителей, себестоимостью, капитальными вложениями и т. д. Во-вторых, именно эти факторы стоимости помогают менеджерам высшего эшелона понять, что происходит на всех остальных уровнях организации, и донести до них свои планы и намерения. Фактор стоимости — это просто любая переменная, влияющая на стоимость компании.

Однако, чтобы факторами стоимости можно было пользоваться, надо установить их соподчиненность, определить, какой из них оказывает наибольшее воздействие на стоимость, и возложить ответственность за этот параметр на конкретных людей, участвующих в достижении целей организации. Необходимо разработать продуманную до мелочей систему факторов стоимости — до самого детального уровня, где фактор стоимости увязывается с показателями, на основе которых принимаются решения, зависящие непосредственно от функциональных и оперативных менеджеров. Общие факторы стоимости, такие как рост объема продаж, прибыль от основной деятельности, оборачиваемость капитала, одинаково хорошо применимы почти ко всем деловым единицам, но им не хватает конкретности, и они приносят мало пользы на низовом уровне. На рис. 4.4 показано, что факторы стоимости можно использовать на трех уровнях: на общем, где прибыль от основной деятельности в сочетании с показателем инвестированного капитала служат основой для расчета рентабельности инвестиций; на уровне деловой единицы, где особенно уместны такие параметры, как клиентская база; и на низовом уровне, где требуется предельная детализация, чтобы увязать факторы стоимости с конкретными решениями, находящимися в компетенции оперативных менеджеров.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net