Н.В. Климова

доктор экономических наук,

профессор, заведующая кафедрой экономического анализа и налогов,

Академия маркетинга и социально-информационных технологий,

г. Краснодар

Экономический анализ: теория и практика

20 (227) – 2011

Предложена методика расчета показателей рентабельности, раскрыт факторный анализ рентабельности по модели Du Pont и рентабельности продаж, в том числе по отдельным видам товаров, приведены примеры оценки влияния налоговых факторов на рентабельность капитала, перечислены закономерности роста показателей рентабельности, и даны предложения по их повышению.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Рентабельность отражает экономическую эффективность деятельности организации, она показывает соотношение результата к затратам. Для расчета уровня рентабельности необходимы значения показателей прибыли, затрат, выручки, активов, капитала.

14.1. Экономическая сущность рентабельности и факторы, влияющие на повышение ее уровня

Показателей рентабельности достаточно много, их можно рассчитывать по отношению к любому виду ресурсов. Например, рентабельность использования материальных ресурсов определяется делением прибыли до налогообложения на стоимость материальных ресурсов.

Рентабельность использования оборотных средств рассчитывается делением прибыли до налогообложения на величину оборотных активов. Или если примерить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости оборотных активов. Прибыль от продажи, умноженная на коэффициент оборачиваемости всех активов формирует показатель рентабельности активов.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Рентабельность использования основных средств определяется делением прибыли до налогообложения на среднегодовую стоимость основных средств, и результат умножается на 100%. Если числитель и знаменатель разделить на выручку, то факторная модель будет выглядеть как отношение рентабельности продаж к фондоемкости.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения или величины чистой прибыли на полную себестоимость (себестоимость в совокупности с коммерческими и управленческими расходами), результат умножается на 100%.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность производства находится делением прибыли от продажи на полную себестоимость, результат умножается на 100%. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции (работ, услуг).

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

Как работает сетевой бизнес? Какие факторы влияют на ваш результат и доход в млм бизнесе // 16+

Факторный анализ показателей рентабельности проводится методом цепных подстановок. Например, рентабельность производства Лзависит от трех основных факторов первого порядка: изменения структуры реализованной продукции УД, ее себестоимости С и средних цен реализации Ц. Факторная модель этого показателя имеет вид:

где П — величина прибыли от продажи;

ПС — полная себестоимость;

i — конкретный вид продукции (работ, услуг).

Комплексный анализ рентабельности целесообразно проводить по методике Дюпона, его модель отражает экономический рост организации (темп прироста собственного капитала, следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

Трехфакторная модель Du Pont выглядит следующим образом:

К с — собственный капитал;

А/К — мультипликатор собственного капитала;

В/А — оборачиваемость активов;

П ч /В — чистая маржа.

Алгоритм факторного анализа:

1) прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

где ΔФ — прирост мультипликатора в абсолютном исчислении;

Ф 0 — значение мультипликатора в предыдущем (базовом) периоде;

2) прирост рентабельности за счет оборачиваемости:

где Δk — прирост оборачиваемости в абсолютном исчислении;

k 0 — оборачиваемость в предыдущем (базовом) периоде;

3) Прирост рентабельности за счет чистой маржи:

где ΔM — прирост маржи в абсолютном выражении;

М 0 — маржа в предыдущем (базовом) периоде.

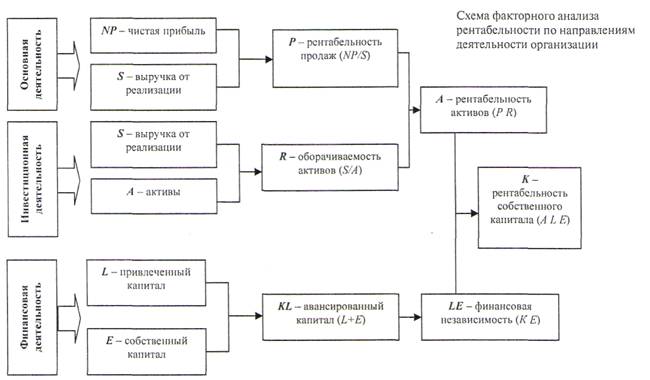

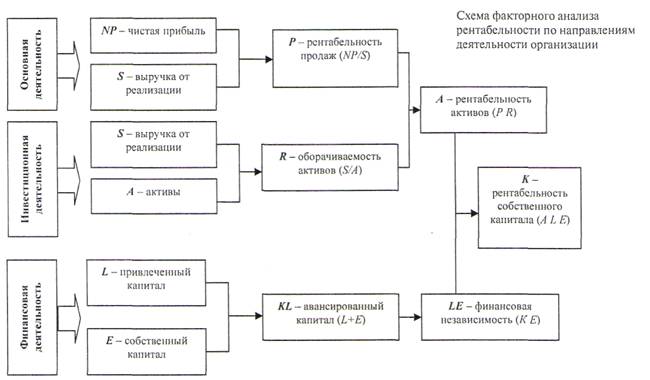

На рисунке представлена схема факторного анализа рентабельности, в которой органично увязаны показатели, характеризующие каждое направление деятельности организации.

Методика Du Pont позволяет дать комплексную оценку основным факторам, влияющим на эффективность деятельности организации, оцениваемой через рентабельность собственного капитала, а именно таким факторам, как мультипликатор собственного капитала, деловая активность и маржа прибыли. Стратегия повышения рентабельности за счет трех перечисленных факторов тесно связана со спецификой деятельности организации. Поэтому в процессе анализа эффективности управления организацией необходимо оценивать адекватность применяемой руководством стратегии внешним и внутренним факторам функционирования организации.

За счет маржи может повышать рентабельность организация, которая выпускает высококачественную продукцию для сегмента, характеризующегося достаточно высокими доходами и низкой ценовой эластичностью спроса по цене. При этом очевидно, что удельный вес постоянных расходов должен быть достаточно низким, поскольку высокая маржа обычно сопровождается низким объемом производства и реализации. Кроме того, поскольку высокая маржа — это всегда стимул конкурентам войти на рынок, стратегия повышения рентабельности собственного капитала за счет маржи применима при достаточной защищенности рынка от потенциальных производителей.

Если направлением повышения рентабельности собственного капитала является оборачиваемость активов, то обслуживаемый сегмент рынка должен характеризоваться высокой эластичностью спроса по цене и невысокими доходами потенциальных покупателей, т.е. в этом случае речь идет о массовом рынке. Следовательно, производственные мощности должны быть достаточны для удовлетворения спроса.

Повысить рентабельность собственного капитала за счет мультипликатора, т.е. за счет наращивания обязательств, можно только в том случае, если, во-первых, рентабельность активов организации превышает стоимость привлекаемых обязательств и, во-вторых, в структуре ее активов внеоборотные занимают небольшой удельный вес, что позволяет организации в структуре источников финансирования иметь значительный удельный вес непостоянных источников.

Для факторного анализа маржи (рентабельности продаж) можно использовать следующую модель:

где k пр — коэффициент производственных затрат (отношение себестоимости проданных товаров к выручке);

k у — коэффициент управленческих затрат (отношение управленческих расходов к выручке);

k к — коэффициент коммерческих затрат (отношение коммерческих расходов к выручке).

В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать, что увеличение коэффициента производственных затрат свидетельствует о снижении эффективности в сфере производства вследствие повышения ресурсоемкоемкость продукции, а какие именно ресурсы используются менее эффективно, показывает анализ зависимости маржи от показателей ресурсоемкости:

где ME — материалоемкость (отношение затрат на сырье и материалы к выручке);

ЗЕ — зарплатоемкость (отношение затрат на оплату труда с отчислениями к выручке);

АЕ — амортизациоемкость (отношение суммы амортизационных отчислений к выручке);

РЕ пр — ресурсоемкость по прочим затратам (отношение величины прочих затрат к выручке).

Увеличение коэффициента управленческих затрат свидетельствует об относительном удорожании функции управления организаций, предельным считается значение 0,1—0,15. При этом существует следующая закономерность: доля управленческих затрат в выручке на стадии роста и развития снижается, на стадии зрелости стабилизируется, а на заключительной фазе спада возрастает. Увеличение коэффициента коммерческих затрат свидетельствует об относительном повышении маркетинговых расходов, что может быть оправдано в том случае, если оно сопровождается заметным ростом выручки от продажи, выходом на новые рынки сбыта, продвижением новых товаров на рынке.

Для более детального анализа проводится оценка влияния факторов на уровень рентабельности продаж по отдельным видам продукции по факторной модели:

где П i — прибыль от продажи i-го товара;

В i — выручка от продажи i-го товара;

Ц i — цена реализации i-го товара;

С i — себестоимость проданного i-го товара.

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж по отдельным видам товаров:

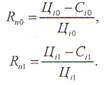

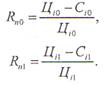

1. Определяется рентабельность продаж за базисный (0) и отчетный (1) годы.

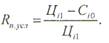

2. Рассчитывается условный показатель рентабельности продаж.

3. Определяется общее изменение уровня рентабельности продаж

4.Определяется изменение рентабельности продаж за счет изменения:

— цены единицы продукции:

— себестоимости единицы продукции:

По результатам расчетов можно выявить степень и направления влияния факторов на рентабельность продаж, а также установить резервы ее повышения.

Закономерности роста показателей рентабельности:

— рост рентабельности продаж при условии роста объема реализации свидетельствует о росте конкурентоспособности продукции, причем за счет таких факторов, как качество, сервис в обслуживании покупателей, а не ценового фактора;

рост рентабельности активов является индикатором повышения эффективности их использования, кроме того, рентабельность активов отражает степень кредитоспособности организации: организация кредитоспособна, если рентабельность ее активов превышает процент по привлекаемым финансовым ресурсам;

— рост рентабельности собственного капитала отражает повышение инвестиционной привлекательности организации: рентабельность собственного капитала должна превышать отдачу от альтернативных вложений с сопоставимым уровнем риска. Необходимо отметить, что рентабельность капитала — это тот показатель, который имеет тенденцию к выравниванию в масштабах всей-экономики, т.е. низкое значение этого показателя в течение длительного времени может рассматриваться как косвенный признак искажения отчетности;

— рост рентабельности инвестированного капитала отражает увеличение способности бизнеса создавать стоимость, т.е. повышать благосостояние собственников; рентабельность инвестированного капитала должна превышать средневзвешенную цену капитала предприятия, рассчитанную с учетом рыночных цен на источники финансовых ресурсов. Рентабельность капитала лежит в основе темпов устойчивого роста организации, ее способности развиваться за счет внутреннего финансирования.

При оценке влияния налоговых факторов на показатель рентабельности капитала особое внимание следует уделить налогу на прибыль. Рентабельность капитала может быть рассчитана как по прибыли до налогообложения, так и по чистой прибыли. Сопоставление темпов роста этих двух показателей позволит дать предварительную общую оценку влияния налогового фактора.

Величина плановой и фактической прибыли до налогообложения одинакова и составляет по данным бухгалтерского учета 3 500тыс. руб. Налоговая база по прибыли: по плану — 3 850тыс. руб., фактически -4 200тыс. руб. Ставка налога на прибыль — 20 %. Среднегодовое значение величины капитала было неизменным и составляло 24 6ОО тыс. руб. Оценим влияние налога на прибыль на уровень рентабельности капитала.

1. Налог на прибыль составит:

— по плану: 3 850 * 0,24 = 924 тыс. руб.;

— фактически: 4 200 * 0,24 = 1 008 тыс. руб.

2. Чистая прибыль будет равна:

— по плану: 3 500 — 924 = 2 576 тыс. руб.;

— фактически: 3 500 — 1 008 = 2 492 тыс. руб.

3. Отклонение фактической прибыли от ее планового значения составляет: ΔП = 2 492 — 2 576 = — 84 тыс. руб.

4. Рентабельность капитала составит:

— по плану: 2 576 / 24 600 • 100%= 10,47%;

— фактически: 2 492 / (24 600 — 84) 100% = = 10,16%.

Анализ полученных результатов показал, что рост фактической прибыли, принимаемой в качестве налоговой базы, по сравнению с ее плановым значением на 9,09 % (4 200 / 3 850 • 100 %) привел к снижению рентабельности капитала на 0,31 %.

Оценим влияние снижения налоговых издержек, входящих в состав себестоимости проданных товаров, а также коммерческих и управленческих расходов, связанных с их реализацией, для организации-налогоплательщика на рентабельность продаж.

Налоговые издержки организации составляли 7 537тыс. руб. и снизились за анализируемый период на 563 тыс. руб.

Выручка (нетто) от продажи товаров за анализируемый период у этой организации составляет 55 351 тыс. руб. Себестоимость проданных товаров без названных налогов составляет 23 486тыс. руб., величина коммерческих и управленческих расходов (без налогов) — 3 935тыс. руб.

1. Определим планируемые налоговые издержки: 7 537 — 563 = 6 974 тыс. руб.

2. Общие затраты планируемого периода: 23 486 + 3 935 = 27 421 тыс. руб.

3. Планируемая прибыль: 55 351 — 27 421 — 6 974 = 20 956 тыс. руб.

4. Планируемая рентабельность продаж: 20 956 / 55 351 * 100% = 37,86%.

5. Рентабельность продаж за отчетный период: (55 351-23 486 — 3 935 — 7 537) / 55 351 • 100% = 20 393/55 351 • 100% = 36,84%.

6. Планируемый прирост рентабельности: 37,86 -36,84= 1,02%.

Вывод. В результате снижения налоговых издержек на 563 тыс. руб. рентабельность продаж увеличится на 1,02%.

Для повышения показателей рентабельности можно предложить сокращение необязательных затрат (лишние офисные площади, избыточные компенсационные пакеты, представительские расходы, снижение расходов по закупке мебели, офисной техники, расходных материалов и т. п.), разработку грамотной ценовой политики, дифференциацию ассортимента. Не менее важным является оптимизация бизнес-процессов (выделить и оптимизировать ключевые в условиях кризиса внутренние бизнес-процессы компании; подобрать на рынке труда лучших специалистов, оптимизировать кадровый состав; ужесточить процессы контроля за расходованием средств, пресечь злоупотребления).

К ключевым бизнес-процессам, по мнению автора, следует отнести: сценарное планирование; маркетинг и продажи; обслуживание клиентов; закупки; управление персоналом; повышение прозрачности и ликвидности бизнеса.

В посткризисных условиях организациям необходима стратегия атаки, которую нельзя заменить долгосрочным планированием и мероприятиями по экономии затрат, так как они не приведут к успеху. Нужны борьба за победу на новых рынках, особый режим финансирования, специальный маркетинговый план и усиленные меры по активизации продаж.

1. Бондарчук Н.В. Финансово-экономический анализ для целей налогового консультирования / Н. В. Бондарчук, М. Е. Грачева, А.Ф. Ионова, 3. М. Карпасова, Н. Н. Селезнева. М.: Информбюро, 2009.

2. Донцова Л. В., Никифорова Н.А. Анализ финансовой отчетности: Учебник / Л. В. Донцова, Н. А. Никифорова. М.: ДИС, 2006.

3. Мельник М. В., Когденко В. Г. Экономический анализ в аудите. М.: Юнити-Дана, 2007.

Источник: 1fin.ru

Рентабельность производства, факторы, влияющие на нее.

Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величина балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия.

В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д.

Предприятие считается рентабельным, если в результате реализации продукции, работ, услуг оно покрывает все свои издержки и получает прибыль. Поэтому в широком смысле слова понятие рентабельность означает прибыльность, доходность.

В течении производственного цикла на уровень рентабельности влияет ряд факторов (рисунок 2). Которые можно разделить на внешние – связаны с воздействием на деятельность предприятия рынка, государства, географического положения и внутренние: производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность “очистить” показатели эффективности от внешнего воздействия.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятие целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д..Природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например, химической, машиностроительной и т.д. отраслей, и влекут за собой значительные издержки. Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а следовательно и на рентабельность косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятие, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Производственные факторы, из курса экономической теории известно, что процесс производства состоит из трех элементов: средства труда, предметы труда и трудовые ресурсы. В связи с этим, выделяют такие производственные факторы, какналичие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное.

Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся: изменение объема и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции;

изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции;

изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем чтобы не снижались тепы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов; повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм — конкурентов, производящих аналогичный по потребительским свойствам товар.

Источниками для расчета коэффициентов рентабельности служат данные бухгалтерской и финансовой отчетности, внутренних регистров бухгалтерского учета на предприятии. К сожалению публикуемая бухгалтерская и финансовая отчетность не позволяет точно оценить рентабельность предприятия, т.к. на основе ее нельзя определить структуру выпускаемой (реализуемой) продукции, ее себестоимость и цену реализации, структуру заемных средств и расходы, связанные с возвратом заемных средств по каждому кредиту и займу, состав и структуру основных фондов, величину их износа. Источник для расчета коэффициентов рентабельности служит бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма № 2), приложение к балансу (форма №5).

Для определения рентабельности реализованной продукции (в некоторых источниках этот показатель называют рентабельностью продаж), на основание данных бухгалтерской отчетности, соотносят различные показатели прибыли от реализации продукции с объемом реализованной продукции, эти отношения показывают какое количество прибыли приходится на единицу реализованной продукции.

Анализ рентабельности продукции на предприятие необходим прежде всего для принятия своевременных решений по изменению цены и себестоимости продукции. Рентабельность продаж и отдельного вида продукции подвержена влиянию факторов (рисунок 1), поэтому изменяя эти факторы, предприятие может управлять рентабельностью продукции. Например, снизить себестоимость продукции предприятие может перейти на использование новых материалов, использовать новые, более экономные способы обработки и производства продукции, сократить численность рабочих, если это не нарушит технологического процесса. Кроме изменения производственных факторов, предприятие может провести работу по изысканию новых поставщиков сырья и материалов и т.д. Так как на рентабельность реализованной продукции, кроме себестоимости продукции влияют еще и цены ее реализации предприятие, в целях повышения эффективности своей деятельности, может искать дополнительные рынке сбыта, где эту продукцию можно реализовать дороже, увеличивать в структуре реализованной продукции удельный вес продукции с большим коэффициентом рентабельности и т.д.

Расчет этого показателя важен не только для внутренних пользователей предприятия, а кроме того и для покупателей и заказчиков при приобретение продукции предприятия, для налоговых органов при определение налоговых платежей из прибыли предприятия, для инвесторов и кредиторов, которым важно знать будут ли прибыльны инвестиции или сможет ли предприятие отдать полученные кредиты.

Порог рентабельности.

В зарубежной практике в финансовом менеджменте широко используются понятия порога рентабельности (точки безубыточности) и запаса финансовой прочности предприятия.

Порог рентабельности – это такой объем выручки от реализации при котором прибыль равна нулю, но предприятие полностью покрывает свои постоянные и переменные издержки.

ПРИБЫЛЬ = ВАЛОВАЯ МАРЖА – ПОСТОЯННЫЕ ЗАТРАТЫ = 0 ( 34 )

ВАЛОВАЯ МАРЖА = ВЫРУЧКА – ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ( 34 )

ПОРОГ РЕНТАБЕЛЬНОСТИ = ПОСТОЯННЫЕ ЗАТРАТЫ: (ВАЛОВАЯ МАРЖА: ВЫРУЧКА)

Источник: lektsia.com

Оценка влияния факторов на показатели рентабельности

Н.В. Климова

доктор экономических наук,

профессор, заведующая кафедрой экономического анализа и налогов,

Академия маркетинга и социально-информационных технологий,

г. Краснодар

Экономический анализ: теория и практика

20 (227) – 2011

Предложена методика расчета показателей рентабельности, раскрыт факторный анализ рентабельности по модели Du Pont и рентабельности продаж, в том числе по отдельным видам товаров, приведены примеры оценки влияния налоговых факторов на рентабельность капитала, перечислены закономерности роста показателей рентабельности, и даны предложения по их повышению.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Рентабельность отражает экономическую эффективность деятельности организации, она показывает соотношение результата к затратам. Для расчета уровня рентабельности необходимы значения показателей прибыли, затрат, выручки, активов, капитала.

Показателей рентабельности достаточно много, их можно рассчитывать по отношению к любому виду ресурсов. Например, рентабельность использования материальных ресурсов определяется делением прибыли до налогообложения на стоимость материальных ресурсов.

Рентабельность использования оборотных средств рассчитывается делением прибыли до налогообложения на величину оборотных активов. Или если примерить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости оборотных активов. Прибыль от продажи, умноженная на коэффициент оборачиваемости всех активов формирует показатель рентабельности активов.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Рентабельность использования основных средств определяется делением прибыли до налогообложения на среднегодовую стоимость основных средств, и результат умножается на 100%. Если числитель и знаменатель разделить на выручку, то факторная модель будет выглядеть как отношение рентабельности продаж к фондоемкости.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения или величины чистой прибыли на полную себестоимость (себестоимость в совокупности с коммерческими и управленческими расходами), результат умножается на 100%.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность производства находится делением прибыли от продажи на полную себестоимость, результат умножается на 100%. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции (работ, услуг).

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

Факторный анализ показателей рентабельности проводится методом цепных подстановок. Например, рентабельность производства Лзависит от трех основных факторов первого порядка: изменения структуры реализованной продукции УД, ее себестоимости С и средних цен реализации Ц. Факторная модель этого показателя имеет вид:

где П — величина прибыли от продажи;

ПС — полная себестоимость;

i — конкретный вид продукции (работ, услуг).

Комплексный анализ рентабельности целесообразно проводить по методике Дюпона, его модель отражает экономический рост организации (темп прироста собственного капитала, следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

Трехфакторная модель Du Pont выглядит следующим образом:

К с — собственный капитал;

А/К — мультипликатор собственного капитала;

В/А — оборачиваемость активов;

П ч /В — чистая маржа.

Алгоритм факторного анализа:

1) прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

где ΔФ — прирост мультипликатора в абсолютном исчислении;

Ф 0 — значение мультипликатора в предыдущем (базовом) периоде;

2) прирост рентабельности за счет оборачиваемости:

где Δk — прирост оборачиваемости в абсолютном исчислении;

k 0 — оборачиваемость в предыдущем (базовом) периоде;

3) Прирост рентабельности за счет чистой маржи:

где ΔM — прирост маржи в абсолютном выражении;

М 0 — маржа в предыдущем (базовом) периоде.

На рисунке представлена схема факторного анализа рентабельности, в которой органично увязаны показатели, характеризующие каждое направление деятельности организации.

Методика Du Pont позволяет дать комплексную оценку основным факторам, влияющим на эффективность деятельности организации, оцениваемой через рентабельность собственного капитала, а именно таким факторам, как мультипликатор собственного капитала, деловая активность и маржа прибыли. Стратегия повышения рентабельности за счет трех перечисленных факторов тесно связана со спецификой деятельности организации. Поэтому в процессе анализа эффективности управления организацией необходимо оценивать адекватность применяемой руководством стратегии внешним и внутренним факторам функционирования организации.

За счет маржи может повышать рентабельность организация, которая выпускает высококачественную продукцию для сегмента, характеризующегося достаточно высокими доходами и низкой ценовой эластичностью спроса по цене. При этом очевидно, что удельный вес постоянных расходов должен быть достаточно низким, поскольку высокая маржа обычно сопровождается низким объемом производства и реализации. Кроме того, поскольку высокая маржа — это всегда стимул конкурентам войти на рынок, стратегия повышения рентабельности собственного капитала за счет маржи применима при достаточной защищенности рынка от потенциальных производителей.

Если направлением повышения рентабельности собственного капитала является оборачиваемость активов, то обслуживаемый сегмент рынка должен характеризоваться высокой эластичностью спроса по цене и невысокими доходами потенциальных покупателей, т.е. в этом случае речь идет о массовом рынке. Следовательно, производственные мощности должны быть достаточны для удовлетворения спроса.

Повысить рентабельность собственного капитала за счет мультипликатора, т.е. за счет наращивания обязательств, можно только в том случае, если, во-первых, рентабельность активов организации превышает стоимость привлекаемых обязательств и, во-вторых, в структуре ее активов внеоборотные занимают небольшой удельный вес, что позволяет организации в структуре источников финансирования иметь значительный удельный вес непостоянных источников.

Для факторного анализа маржи (рентабельности продаж) можно использовать следующую модель:

где k пр — коэффициент производственных затрат (отношение себестоимости проданных товаров к выручке);

k у — коэффициент управленческих затрат (отношение управленческих расходов к выручке);

k к — коэффициент коммерческих затрат (отношение коммерческих расходов к выручке).

В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать, что увеличение коэффициента производственных затрат свидетельствует о снижении эффективности в сфере производства вследствие повышения ресурсоемкоемкость продукции, а какие именно ресурсы используются менее эффективно, показывает анализ зависимости маржи от показателей ресурсоемкости:

где ME — материалоемкость (отношение затрат на сырье и материалы к выручке);

ЗЕ — зарплатоемкость (отношение затрат на оплату труда с отчислениями к выручке);

АЕ — амортизациоемкость (отношение суммы амортизационных отчислений к выручке);

РЕ пр — ресурсоемкость по прочим затратам (отношение величины прочих затрат к выручке).

Увеличение коэффициента управленческих затрат свидетельствует об относительном удорожании функции управления организаций, предельным считается значение 0,1—0,15. При этом существует следующая закономерность: доля управленческих затрат в выручке на стадии роста и развития снижается, на стадии зрелости стабилизируется, а на заключительной фазе спада возрастает. Увеличение коэффициента коммерческих затрат свидетельствует об относительном повышении маркетинговых расходов, что может быть оправдано в том случае, если оно сопровождается заметным ростом выручки от продажи, выходом на новые рынки сбыта, продвижением новых товаров на рынке.

Для более детального анализа проводится оценка влияния факторов на уровень рентабельности продаж по отдельным видам продукции по факторной модели:

где П i — прибыль от продажи i-го товара;

В i — выручка от продажи i-го товара;

Ц i — цена реализации i-го товара;

С i — себестоимость проданного i-го товара.

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж по отдельным видам товаров:

1. Определяется рентабельность продаж за базисный (0) и отчетный (1) годы.

2. Рассчитывается условный показатель рентабельности продаж.

3. Определяется общее изменение уровня рентабельности продаж

4.Определяется изменение рентабельности продаж за счет изменения:

— цены единицы продукции:

— себестоимости единицы продукции:

По результатам расчетов можно выявить степень и направления влияния факторов на рентабельность продаж, а также установить резервы ее повышения.

Закономерности роста показателей рентабельности:

— рост рентабельности продаж при условии роста объема реализации свидетельствует о росте конкурентоспособности продукции, причем за счет таких факторов, как качество, сервис в обслуживании покупателей, а не ценового фактора;

рост рентабельности активов является индикатором повышения эффективности их использования, кроме того, рентабельность активов отражает степень кредитоспособности организации: организация кредитоспособна, если рентабельность ее активов превышает процент по привлекаемым финансовым ресурсам;

— рост рентабельности собственного капитала отражает повышение инвестиционной привлекательности организации: рентабельность собственного капитала должна превышать отдачу от альтернативных вложений с сопоставимым уровнем риска. Необходимо отметить, что рентабельность капитала — это тот показатель, который имеет тенденцию к выравниванию в масштабах всей-экономики, т.е. низкое значение этого показателя в течение длительного времени может рассматриваться как косвенный признак искажения отчетности;

— рост рентабельности инвестированного капитала отражает увеличение способности бизнеса создавать стоимость, т.е. повышать благосостояние собственников; рентабельность инвестированного капитала должна превышать средневзвешенную цену капитала предприятия, рассчитанную с учетом рыночных цен на источники финансовых ресурсов. Рентабельность капитала лежит в основе темпов устойчивого роста организации, ее способности развиваться за счет внутреннего финансирования.

При оценке влияния налоговых факторов на показатель рентабельности капитала особое внимание следует уделить налогу на прибыль. Рентабельность капитала может быть рассчитана как по прибыли до налогообложения, так и по чистой прибыли. Сопоставление темпов роста этих двух показателей позволит дать предварительную общую оценку влияния налогового фактора.

Величина плановой и фактической прибыли до налогообложения одинакова и составляет по данным бухгалтерского учета 3 500тыс. руб. Налоговая база по прибыли: по плану — 3 850тыс. руб., фактически -4 200тыс. руб. Ставка налога на прибыль — 20 %. Среднегодовое значение величины капитала было неизменным и составляло 24 6ОО тыс. руб. Оценим влияние налога на прибыль на уровень рентабельности капитала.

1. Налог на прибыль составит:

— по плану: 3 850 * 0,24 = 924 тыс. руб.;

— фактически: 4 200 * 0,24 = 1 008 тыс. руб.

2. Чистая прибыль будет равна:

— по плану: 3 500 — 924 = 2 576 тыс. руб.;

— фактически: 3 500 — 1 008 = 2 492 тыс. руб.

3. Отклонение фактической прибыли от ее планового значения составляет: ΔП = 2 492 — 2 576 = — 84 тыс. руб.

4. Рентабельность капитала составит:

— по плану: 2 576 / 24 600 • 100%= 10,47%;

— фактически: 2 492 / (24 600 — 84) 100% = = 10,16%.

Анализ полученных результатов показал, что рост фактической прибыли, принимаемой в качестве налоговой базы, по сравнению с ее плановым значением на 9,09 % (4 200 / 3 850 • 100 %) привел к снижению рентабельности капитала на 0,31 %.

Оценим влияние снижения налоговых издержек, входящих в состав себестоимости проданных товаров, а также коммерческих и управленческих расходов, связанных с их реализацией, для организации-налогоплательщика на рентабельность продаж.

Налоговые издержки организации составляли 7 537тыс. руб. и снизились за анализируемый период на 563 тыс. руб.

Выручка (нетто) от продажи товаров за анализируемый период у этой организации составляет 55 351 тыс. руб. Себестоимость проданных товаров без названных налогов составляет 23 486тыс. руб., величина коммерческих и управленческих расходов (без налогов) — 3 935тыс. руб.

1. Определим планируемые налоговые издержки: 7 537 — 563 = 6 974 тыс. руб.

2. Общие затраты планируемого периода: 23 486 + 3 935 = 27 421 тыс. руб.

3. Планируемая прибыль: 55 351 — 27 421 — 6 974 = 20 956 тыс. руб.

4. Планируемая рентабельность продаж: 20 956 / 55 351 * 100% = 37,86%.

5. Рентабельность продаж за отчетный период: (55 351-23 486 — 3 935 — 7 537) / 55 351 • 100% = 20 393/55 351 • 100% = 36,84%.

6. Планируемый прирост рентабельности: 37,86 -36,84= 1,02%.

Вывод. В результате снижения налоговых издержек на 563 тыс. руб. рентабельность продаж увеличится на 1,02%.

Для повышения показателей рентабельности можно предложить сокращение необязательных затрат (лишние офисные площади, избыточные компенсационные пакеты, представительские расходы, снижение расходов по закупке мебели, офисной техники, расходных материалов и т. п.), разработку грамотной ценовой политики, дифференциацию ассортимента. Не менее важным является оптимизация бизнес-процессов (выделить и оптимизировать ключевые в условиях кризиса внутренние бизнес-процессы компании; подобрать на рынке труда лучших специалистов, оптимизировать кадровый состав; ужесточить процессы контроля за расходованием средств, пресечь злоупотребления).

К ключевым бизнес-процессам, по мнению автора, следует отнести: сценарное планирование; маркетинг и продажи; обслуживание клиентов; закупки; управление персоналом; повышение прозрачности и ликвидности бизнеса.

В посткризисных условиях организациям необходима стратегия атаки, которую нельзя заменить долгосрочным планированием и мероприятиями по экономии затрат, так как они не приведут к успеху. Нужны борьба за победу на новых рынках, особый режим финансирования, специальный маркетинговый план и усиленные меры по активизации продаж.

1. Бондарчук Н.В. Финансово-экономический анализ для целей налогового консультирования / Н. В. Бондарчук, М. Е. Грачева, А.Ф. Ионова, 3. М. Карпасова, Н. Н. Селезнева. М.: Информбюро, 2009.

2. Донцова Л. В., Никифорова Н.А. Анализ финансовой отчетности: Учебник / Л. В. Донцова, Н. А. Никифорова. М.: ДИС, 2006.

3. Мельник М. В., Когденко В. Г. Экономический анализ в аудите. М.: Юнити-Дана, 2007.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1-fin.ru