В статье раскрыты основные составляющие понятия эффективности корпоративной социальной ответственности, подходы к их интерпретации, а также способы их оценки. Проанализированы наиболее часто упоминаемые качественные признаки положительного влияния социально ответственного поведения на бизнес, такие как улучшение деловой репутации, построение конструктивных отношений с заинтересованными сторонами, внедрение инноваций, повышение лояльности персонала, повышение эффективности управления и минимизация нефинансовых рисков, улучшение финансовых и экономических показателей деятельности, привлечение инвестиций и повышение рыночной стоимости компании, увеличение продаж и рыночной доли, оптимизация операционных процессов и обеспечение экономии. В статье продемонстрирована взаимосвязь между КСО и деловой репутацией корпорации, которая непосредственно зависит от построения конструктивных отношений с заинтересованными лицами, что способствует выявлению тех разноплановых аспектов деятельности, в которых должна проявляться социальная ответственность компании.

Социальная ответственность бизнеса

нефинансовые риски

корпоративная социальная ответственность

1. Анісімова О.М. Вплив ТНК на економічний розвиток старопромислових регіонів // Проблемы и перспективы развития сотрудничества между странами Юго-Восточной Европы в рамках Черноморского экономического сотрудничества и ГУАМ : сб. науч. тр. – Ливадия ; Донецк : ДонНУ, 2007. – С. 545–550

2. Бахметьев В.А. Методика оценки социальных инвестиций как инструмент социального менеджмента промышленных предприятий : дис. . канд. экон. наук. — М., 2009. – 147 с.

3. Воробей В. Корпоративна соціальна відповідальність чи вигода? // Києво-Могилянська Бізнес Студія. – 2005. – № 10. – С. 19–29.

4. Грицина Л.А. Механізм формування корпоративної соціальної відповідальності в управлінні підприємством : дис. . канд. наук: 08.00.04; Хмельницький національний ун-т. – Хмельницький, 2009. – 224 с.

5. Доклад о социальных инвестициях в России – 2008 / Ю. Е. Благов (и др.); под общ. ред. Ю.Е. Благова, С.Е. Литовченко, Е.А. Ивановой. – М. : Ассоциация Менеджеров, 2008. – 92 с.

6. Бизнес ради социальной ответственности (Business for Social Responsibility, BSR) : интернет-страница глобальной некоммерческой организации. – Режим доступа: http://www. bsr.org.

7. Интернет-страница группы СКМ в Украине. — Режим доступа: http://www.scm.com.ua/uk/

8. Интернет-страница посвященная стандарту ISO 26000 Социальная ответственность. – Режим доступа: http://www.iso.org/iso/ru/home/standards/iso26000.htm

9. Интернет-страница центра КСВ CSRwire. — Режим доступа: http://www.csrwire.com.

10. Каз М.С. Системы оценки деловой репутации и социальной ответственности: пути интеграции / М.С. Каз, Е.С. Сакун // Вестник Томского государственного университета. – 2010. – № 3. – С. 53-58.

11. Козин Л.В. Корпоративна соціальна відповідальність як засіб формування конкурентоспроможності підприємства [Електронний ресурс] // Вісник Харківського національного аграрного університету ім. В.В. Докучаєва. Сер.

Как социальная ответственность бизнеса влияет на нашу жизнь, а мы влияем на нее? / Ольга Шаратута /

Економічні науки. – 2011. – № 12.

12. Корпоративная социальная ответственность: общественные ожидания. Потребители, менеджеры, лидеры общественного мнения и эксперты оценивают социальную роль бизнеса в России / под ред. С.Е. Литовченко, М.И. Корсакова. – М. : Ассоциация менеджеров, 2003. – 100 с.

13. Посібник із КСВ. Базова інформація з корпоративної соціальної відповідальності / кол. автор.: Лазоренко О., Колишко Р. та ін. – К. : Енергія, 2008. – 96 с.

14. Харитонова Н.А. Оценка социальной ответственности ряда промышленных предприятий Урала в условиях преодоления последствий мирового социально-экономического кризиса / Харитонова Н.А., Харитонова Е.Н., Харитонова В.Н. // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. – 2011. – № 1 (21). – С. 361-374.

15. 2012 Сone communications corporate social return trend tracker. – Режим доступа: http://www.conecomm.com/corporatesocialreturntrendtracker 2388-2406.

16. Acar W., Aupperle K.E. and Lowy R.M. An empirical exploration of measures of social responsibility across the spectrum of organizational types // International Journal of Organizational Analysis (2001). — Vol. 9. — No. 1. — P. 26–57.

17. Balotti R. Giving at the office: a reappraisal of charitable contributions by corporations / R. Balotti, J. Hanks // Business Lawyer. – 1999. – № 54 (3). – Р. 956-966.

18. Berman S.L., Wicks A.C., Kotha S. and Jones T.M. Does Stakeholder Orientation Matter? The Relationship between Stakeholder Management Models and Firm Financial Performance // Academy of Management Journal. — 1999. – 42 (5). Р. 488–506.

19. Brown W. Corporate philanthropic practices / W. Brown, E. Helland, K. Smith // Journal of Corporate Finance. – 2006. – № 12. – Р. 855-877.

20. Corporate Social Responsibility and Corporate Social Reporting. — С. 509-528.

21. Earle R. Socially Responsible Investing: A Guide for Trustees of Charitable Organizations / Ralph Earle. TIFF Education Foundation and The Assabet Group. – 2009. – 20 p.

22. Eccles R.G. The Impact of a Corporate Culture of Sustainability on Corporate Behavior and Performance / Robert G. Eccles, Ioannis Ioannou, George Serafeim // Working Paper of Harvard Business School. – 2011. – № 25. – 56 р.

23. Galaskiewicz J. An Urban Grants Economy Revisited: Corporate Charitable Contributions in the Twin Cities, 1979-81, 1987-89 // Administrative Science Quarterly. – 1997. – № 42 (3). – Р. 445-471.

24. Ghoul S. Does corporate social responsibility affect the cost of capital? / Sadok El Ghoul, Omrane Guedhami, Chuck C.Y. Kwok, Dev Mishra // Journal of Banking Society. – 2000. – № 39 (3). – Р. 254-280.

28. Margolis J.D. and Walsh J. P. 2003. Misery loves companies: Rethinking social initiatives by business // Administrative Science Quarterly. – 2003. – № 48 (2). – Р. 268-305.

29. Mollet J.C. Is Socially Responsible Investing Really Beneficial? New Empirical Evidence for the US and European Stock Markets / Janick Christian Mollet and Andreas Ziegler // Joint Discussion Paper Series in Economics. – 2012. – № 28. – 33 р.

30. Polanyi Karl The Great Transformation: The Political and Economic Origins of Our Time // — 1944. – Xiii. — P. 305.

31. Sen S. Withholding Consumption: A Social Dilemma Perspective on Consumer Boycotts / S. Sen, Z. Gurhan-Canli, V. Morwitz // Journal of Consumer Research. – 2001. – № 28 (3). – Р. 399-417.

Актуальность исследования. Для современных компаний все более настоятельной становится необходимость переходить от сугубо затратных форм благотворительности к оптимизации корпоративной социальной политики, от единовременных пожертвований и неотслеживаемой раздачи средств к выработке стратегии, планированию социально значимых проектов и программ, оценке их результатов, то есть от банальной филантропии — к продуктивным социальным инвестициям. В этой связи большое значение приобретает проблема оценки эффективности социальных программ, в конечном счете — корпоративной социальной ответственности.

Постановка проблемы. За рубежом, да уже и в России сложилась традиция, увязывающая эффективную корпоративную социальную политику с «корпоративной социальной ответственностью» (Corporative Social Responsibility, КСО) — дополнительными добровольными обязательствами бизнеса, гарантирующими качество выпускаемой продукции, достойную зарплату, сохранение благоприятной окружающей среды, социальные пакеты с доплатами на лечение и образование, прибавки к пенсиям. Подобные обязательства — важный элемент политики ведущих компаний развитых стран. Продуманная и отлаженная система корпоративной социальной ответственности позволяет компаниям не только осуществлять позитивный вклад в социальное благополучие и экологическую стабильность, но и способствует повышению результативности и стабильности бизнеса.

Степень разработанности темы в научной литературе. Вопросы, связанные с оценкой социальных программ и эффективности корпоративной социальной ответственности занимает все больше места в исследованиях как зарубежных, так и отечественных ученых. Проблемы разработки, реализации, управления и оценки результативности социально ответственных мероприятий исследуются в работах И. Барбашина, И. Беляевой, С. Буко, С. Ивченко, П. Калиты, А. Клименко, Н. Кричевского, М. Либоракина, В. Паниотто, В. Садкова, М. Стародубской, С. Титова и других [16; 21; 22; 24].

Цель исследования. Целью данного исследования является определение и анализ влияния принципов и составляющих концепции корпоративной социальной ответственности на компании и результаты их деятельности, а также основные критерии оценки эффективности социальных программ.

В 2011 году более половины крупных компаний показали наличие преимуществ от внедрения КСО в систему управления [27]. Проанализировав наиболее часто упоминаемые качественные признаки положительного влияния социальной ответственности на бизнес, можно выделить основные стимулы, побуждающие субъектов бизнеса интегрировать концепцию социальной ответственности в стратегию развития.

В научных исследованиях теоретико-методического и прикладного характера при определении деловой репутации учитываются такие аспекты, как: общая осведомленность о деятельности компании, не предусматривает детального анализа и оценки; некоторое знание, полученное путем непосредственно среднего привлечения целевых групп в процесс оценки состояния компании на основе их собственного опыта или независимых экспертов; нематериальный объект, имеющий стоимостное выражение, то есть, по сути, является финансовым или экономическим активом [2; 4; 14; 16; 18 и др.].

Из этого следует, что заинтересованные лица выступают связующим звеном, связывающим КСО и деловую репутацию компании (рис. 1).

Рис. 1. Взаимосвязь между КСО и деловой репутацией корпорации *

* составлено автором на основе [12].

Фактическим подтверждением наличия репутационного эффекта от внедрения системы КСО служат результаты опроса общественного мнения, которые свидетельствуют, что показатели социальной ответственности выступают первостепенными факторами, формирующими общественное мнение о компании. Итак, улучшение деловой репутации за счет внедрения системы КСО способствует росту нематериальных активов корпорации, повышает узнаваемость и ценность бренда, формирует кредит доверия, в результате положительным образом сказывается на объемах продаж, качестве взаимоотношений с деловыми партнерами, представителями власти и других заинтересованных сторон.

Социальная ответственность является одним из ключевых факторов, существенно влияющих на результаты и развитие инноваций. Социальные инновации, внедренные в рамках стратегий КСО, позволяют компаниям не только продемонстрировать свою гражданскую позицию, но также становятся важным маркетинговым инструментом.

Наиболее очевидным и понятным является положительная связь между КСО и эффективностью функционирования компании, с точки зрения управления человеческими ресурсами является повышение лояльности персонала. Реализация концепции социальной ответственности как в целом, так и в отношении конкретного рабочего места создают уникальное преимущество компании при наборе и удержании сотрудников [11]. Последние исследования показывают, что при прочих равных условиях потенциальные работники более вероятно предпочтут трудоустройство в социально ответственные компании. Так, около 80% всех работников в 25 странах мира указали на свое желание работать в социально ответственных корпорациях [10].

Поскольку влияние нефинансовых рисков на деятельность компании носит разносторонний характер, то и подходы к управлению ими будут существенно различаться в зависимости от ситуации. Процесс управления нефинансовыми рисками должен осуществляться непрерывно и иметь системный характер. Центральное ядро данной системы формируют заинтересованные лица компании. Последовательность непосредственных управленческих действий представлена во внешнем круге модели.

Как и любые другие инвестиции, социальные капиталовложения должны окупаться и способствовать устойчивому развитию бизнеса. В данной связи следует рассматривать и улучшение финансовых и экономических показателей деятельности. Однако в обществе сложился стереотип относительно уменьшения прямой финансовой выгоды от подобных вложений, поскольку компания, которая ограничивает себя в использовании сомнительных с морально-этической точки зрения видов деятельности, теряет часть прибыли. Подтверждением этому служат длительные споры в научных и предпринимательских кругах относительно того, укладывается социальная деятельность компаний в формальную логику существования бизнеса как инструмента зарабатывания денег. В попытках найти ответ на этот вопрос за последние двадцать лет было проведено множество исследований.

Одни эксперты (Р. Эрл [21], C. Гуль, А. Гудхью, Ч. Квок, Д. Мишра [24], П. Годфри [25], Дж. Джуниор, Дж.Д. Марголис, Дж.П. Уолш [28], Дж.К. Моллет, А. Зиглер [29]) уверенно доказывают, что социальная политика в конечном итоге повышает социальные показатели компаний.

Еще одним аргументом в пользу эффективности социальных инвестиций является то, что неучет интересов стейкхолдеров негативно повлияет на благосостояние компании из-за риска возникновения забастовок [31], потерю наиболее талантливых специалистов [26], наложение штрафных санкций со стороны государства.

Другие исследователи (Р. Балотти, Дж. Хэнкс [17], В. Браун, Э. Хелланд, К. Смит [19], Дж. Галаскевич [23]) сделали однозначный вывод о том, что социальные программы отвлекают управленческий аппарат компании от решения стратегически важных проблем, связанных с основной деятельностью.

Кроме того, социальные инвестиции являются источником необоснованного с рыночной точки зрения повышения затратности (из-за необходимости обеспечения более высокого, чем в среднем по отрасли, уровня зарплаты, дополнительного социального пакета, смягчение экологических последствий и т.д.). В то же время компания не может отказаться от таких расходов, поскольку они являются неотъемлемым элементом «общественного договора» между бизнесом, государством и социумом.

Последнее глобальное исследование, проведенное представителями Гарвардской школы бизнеса [22], позволяет наконец признать любые социальные инвестиции, независимо от их направления, не только нужным, но и выгодным инструментом. Такой вывод был сделан на основе детального исследования 675 компаний по всему миру, которые специализируются главным образом в сфере производства (поскольку именно они являются наиболее активными социальными инвесторами).

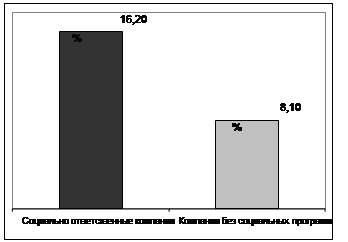

Были проанализированы стратегии и проекты таких компаний в сфере КСО с учетом времени их принятия, продолжительности, интенсивности и этапа развития, а также их финансовая отчетность за 1993-2010 годы. Согласно результатам исследования, компании активно реализуют социальные программы, опережают своих менее социально ответственных коллег по всем существенным показателям. Так, согласно показателям ROA, 1 долл., инвестированный в социально ответственный бизнес в 1993 году, принес инвесторам в 2010 г. 7,1 долл. Тогда как тот же 1 долл., инвестированный в компанию аналогичной сферы деятельности без социальной программы, принес в 2010 г. 4 долл.

Рис. 2. – Cреднегодовой прирост объемов продаж за 1993-2010 гг. % *

Сравнение по показателю ROE также подтвердило, что социально ответственные компании более эффективны: 1 долл., вложенный такими компаниями в собственные проекты в 1993 г., конвертировался в 25 долл. до 2010 г. А соотношение ROE компаний без социальных инвестиций за тот же период составило в среднем от 1 до 16 долл. [22].

Следует также отметить, что при внедрении программ социальной ответственности компании проявляют скрытые рычаги повышения эффективности, которые иначе невозможно было увидеть. Это особенно касается технологических процессов. Например, если целенаправленно не искать способов уменьшения выбросов, технологии могут меняться очень медленно [3].

Выводы. Приведенные аргументы убедительно свидетельствуют, что развитие КСО является не просто дополнительной и существенной статьей расходов, но и мощным источником уникальных преимуществ, которые позволяют компании привлекать лучшие кадры, рассчитывать при необходимости на государственную поддержку, устанавливать гармоничные отношения с потребителями и другими членами местного сообщества, усиливать свою инвестиционную привлекательность, а значит и уровень капитализации и финансовой устойчивости.

Рецензенты:

Збарский В.К., д.э.н., профессор, профессор кафедры экономики предприятия ННИБ Национального университета биоресурсов и природоиспользования Украины, г. Киев.

Роргач С.Н., д.э.н., доцент, доцент кафедры экономики предприятия ННИБ Национального университета биоресурсов и природоиспользования Украины, г. Киев.

Источник: science-education.ru

24. Факторы, влияющие на формирование социальной ответственности бизнеса в России.

Российские предприятия, с одной стороны, предпринимают попытки разработки конкретных подходов к социальной ответственности, к внедрению международных принципов прозрачности, к повышению экологической безопасности, к поддержанию трудовых отношений и социально-экономической поддержки общества. С другой стороны, они вынуждены строить свою политику в условиях кризисного состояния социальной сферы российских регионов.

В этой ситуации выходом может стать разработка таких подходов и моделей социальной ответственности бизнеса, которые были бы основаны на общепринятых международных принципах, но учитывали бы сегодняшние российские реалии. Реализация социально ответственной политики бизнеса активно влияла бы на повышение уровня и качества жизни населения, изменение отношения потребителя к социально ответственным корпорациям, а также повышение конкурентоспособности российских предприятий на мировых рынках за счет использования единых этических норм и стандартов ведения бизнеса.

Бизнес рассматривает управление программами социальной ответственности, повышение качества корпоративного управления, согласование интересов с другими участниками социального диалога в качестве ключевого элемента стратегии своего развития. Данная тенденция складывается под воздействием в основном двух факторов: • усиление роли внутренних и внешних групп влияния на деятельность компаний: собственники, акционеры, персонал, местное сообщество, деловые партнеры, потребители, государство и СМИ; • инициативы ведущих представителей делового сообщества в данной области на корпоративном и консолидированном уровне.

Ключевым фактором развития социальных и социально-экономических программ бизнеса является наличие акцептованных участниками правил, кодексов и механизмов, а также практических методик и процедур их реализации, встраиваемых в бизнес-процессы. Социальная ответственность не предполагает жестких норм. Это добровольная обязанность бизнесменов проводить деловую политику в соответствии с потребностями общества и готовность субъектов бизнеса разделить с государством всю полноту ответственности за социально-экономическое состояние страны. Социальная ответственность включает в себя: • ответственность компании во взаимоотношениях с партнерами; • ответственность в отношении потребителей; • ответственную политику в отношении работников; • экологическую ответственность; • ответственность компании перед обществом в целом. В настоящее время существует пять основных принципов социальной ответственности бизнеса в России: • ответственность бизнеса перед потребителем, которая заключается в справедливом ценообразовании, качестве товаров и услуг, заботе о здоровье и безопасности потребителей, в добросовестной конкуренции и рекламе, соблюдении этических норм ведения бизнеса; • социальная защита работников предприятий: трудовые права и достойное вознаграждение за труд, охрана труда, безопасность и здоровье на рабочем месте, развитие и поддержка персонала; • отношение к окружающей среде: экологическая безопасность производства, экономное потребление природных ресурсов и их повторное использование, утилизация отходов; • партнерство с местным сообществом и властью также является обязательным условием ответственности, которая заключается в соучастии бизнеса в социально-экономическом развитии региона по направлениям, затрагивающим основную деятельность компаний, включая16 благотворительные программы социального и культурного развития, в поддержке общественных инициатив и институтов гражданского общества; • отношение к правам человека.

03.08.2019 347.63 Кб 5 КСО.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Факторы, определяющие социальную ответственность бизнеса

В последние годы традиционно развивается явление корпоративной социальной ответственности. Как соотносятся «корпоративная социальная ответственность» и «социальная ответственность бизнеса»? Как часть и целое.

Социальная ответственность бизнеса – это объективная закономерность развития рыночного хозяйства, а корпоративная социальная ответственность – ее реальное проявление на современном уровне развития бизнеса и общества, их взаимодействия. Корпоративная социальная ответственность – реализация интересов компании (корпорации) посредством обеспечения социального развития её коллектива и активного участия компании в развитии общества. (Корпорация — это крупное объединение, созданное с целью экономической деятельности в определенной сфере рынка).

Рыночная система хозяйства за многовековую историю своего существования прошла путь от классического капитализма с его стремлением к максимизации прибыли любой ценой, с присущим ему диалектическим противоречием между трудом и капиталом, к социально ориентированной экономике, когда прибыль создается работником, имеющим альтернативные источники дохода, а человеческий капитал превращается в важнейший интеллектуальный ресурс.

Возрастание роли ответственности бизнеса в обеспечении устойчивых конкурентных преимуществ национальной экономики обусловлено следующим:

1) социальной ориентацией рыночного хозяйства на постиндустриальном этапе развития. Научно-технический прогресс и быстрое обновление знаний, которые лежат в основе информации о новых, более современных и производительных технологиях, ведут к интеллектуализации производства и требуют увеличения затрат общества на подготовку высококвалифицированной рабочей силы. Бизнес вынужден принять на себя значительную часть этих затрат, поскольку его собственное развитие находится в прямой зависимости от качества и инновационных возможностей человеческого капитала.

2) появлением совершенно новых форм социально-трудовых отношений между наемным работником и предпринимателем: собственник интеллектуального капитала, даже работая по найму, является уже не столько исполнителем, сколько партнером по бизнесу – часто имеет в нем долю и участвует в его управлении. Принципиально иное положение наемных работников по отношению к владельцам материальных факторов производства является объективной причиной распространения социальной ответственности бизнеса в условиях рыночной системы хозяйства.

3) расширением и углублением рыночных отношений в условиях глобализации мировой экономики. Глобализация рынков, увеличение числа игроков на них и рост конкуренции обусловили постоянный рост транзакционных издержек, минимизировать которые возможно на основе создания формальных институтов согласования интересов между всеми основными участниками рыночных отношений: бизнесом, государством, обществом. В этих условиях бизнес вынужден брать на себя ответственность за многие направления развития общества, напрямую никак не связанные с его хозяйственной деятельностью (экология, социальные программы в области образования, здравоохранения, охраны труда, культуры, спорта).

В современной рыночной системе социально ответственный бизнес вынужден активно участвовать в формировании своей экономической среды обитания на всех уровнях национальной экономики.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru